Financiering En Financieel beleid Hoofdstuk 3 Financiering En Financieel beleid

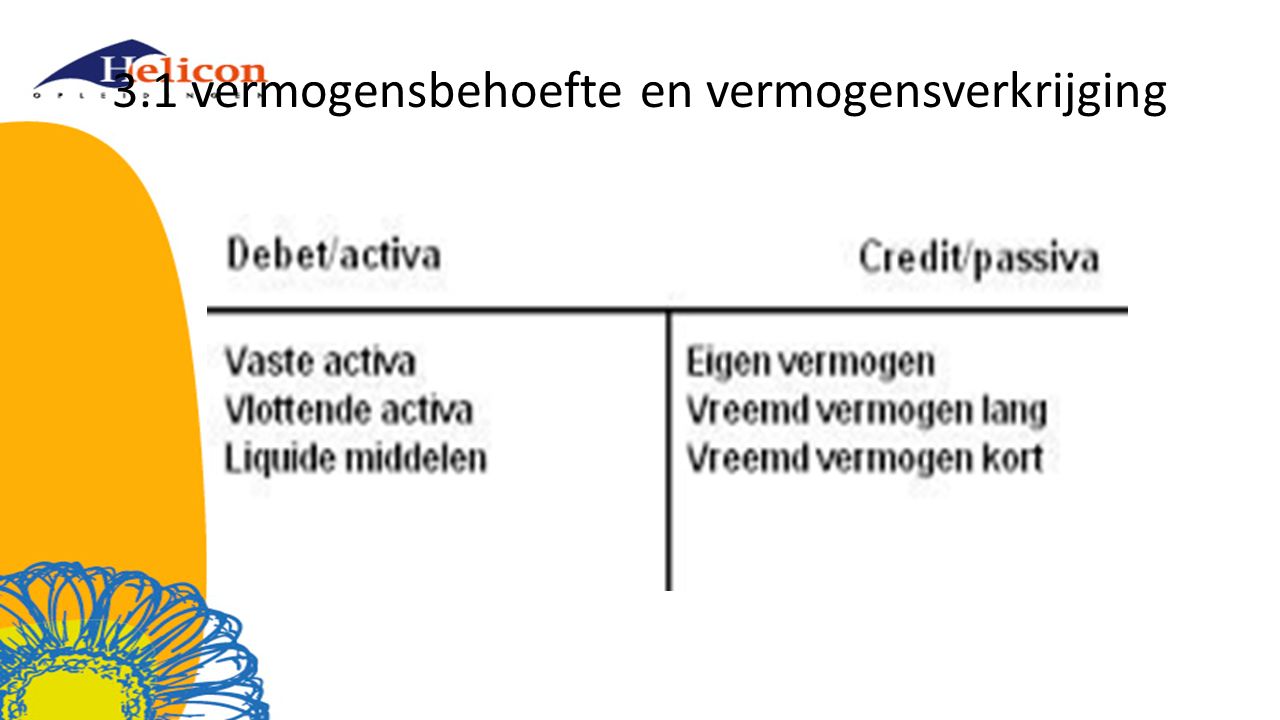

3.1 vermogensbehoefte en vermogensverkrijging

3.1.2 vormen van vreemd vermogen Leverancierskrediet (crediteuren) Belastingschuld (te betalen BTW) Rekening courant krediet Hypothecaire lening Particuliere lening

3.2.1 Liquiditeit en werkkapitaal Vaste activa Vlottende activa Liquide middelen Eigen vermogen Lang (vreemd) vermogen Kort (vreemd) vermogen

Liquiditeitsbegroting banksaldo begin € -20.000,00 Ontvangsten Verkoop € 10.000,00 BTW op verkoop € 2.000,00 overige ontvangsten € - totale inkomsten € 12.000,00 Betalingen Inkoop € 3.000,00 BTW op inkopen en kosten € 700,00 Nettolonen en salarissen Afdracht premies en sociale lasten Afdracht BTW € 1.300,00 huur, gas, water, licht, stroom € 1.000,00 rente € 350,00 aflossingen € 300,00 prive opnamen overige uitgaven € 200,00 totale betalingen € 8.850,00 Banksaldo € -16.850,00

Current ratio Current ratio geeft aan of een ondernemer met zijn vlottende bedrijfsmiddelen (voorraden, debiteuren, kas en bank) in staat is om de schulden op korte termijn terug te kunnen betalen (crediteuren, korte leningen). Vlottende bedrijfsmiddelen / kort (vreemd) vermogen Is de factor boven de 1,5 dan is het een liquide bedrijf. Foodsector (hoge omloopsnelheid) mag 1,3 Non foodsector (lagere omloopsnelheid) moet boven de 1,7

Current ratio

Current ratio Vlottende bedrijfsmiddelen/kort (vreemd) vermogen Vlottende bedrijfsmiddelen= voorraden € 90.000 + debiteuren € 10.000 + kas € 2.000 + bank € 26.000 = € 128.000 Kort vreemd vermogen = Crediteuren € 26.000 + Banklening € 37.000 = € 63.000 Current Ratio = € 128.000 / € 63.000 = 2,03 Dit bedrijf is dus volgens de current ratio is dit bedrijf liquide

Quick ratio Sneller te berekenen dan current ratio. Verschil zit erin dat de voorraad word weggelaten. Voorraad is meestal lastig vast te stellen. Quick ratio = (vorderingen + betaalmiddelen)/ kort (vreemd) vermogen) Dit kengetal ligt over het algemeen lager. Gezond is tussen de 0,6 en de 1,0. 0,5 of lager betekent gevaarlijk laag.

Quick ratio

Quick ratio Quick ratio = (vorderingen + betaalmiddelen)/kort vreemd vermogen Vorderingen + betaalmiddelen = debiteuren € 10.000 + kas € 2.000 + Bank € 26.000 = € 38.000 Kort vreemd vermogen = Crediteuren € 26.000 + Banklening € 37.000 = € 63.000 Quick ratio = € 38.000 / € 63.000 = 0,6 Net liquide volgens de quick ratio

Kernen in de vlottende bedrijfsmiddelen Goederenkern = er is altijd een bepaalde basisvoorraad aanwezig Debiteurenkern = als de debiteur zijn ene schuld aflost maakt hij meestal direct een nieuwe schuld (ivm maandelijkse leveringen Deze kernen moeten worden gefinancierd met lang vreemd vermogen. Dit lange vreemde vermogen moet groter zijn dan de kernen

3.3 solvabiliteit van een onderneming Hoe goed is een bedrijf in staat het vreemde vermogen terug te betalen. We bekijken hierbij naar de verhouding tussen het eigen vermogen en het totale vermogen In formule: Eigen vermogen/totale vermogen x 100% Bladzijde 188 als voorbeeld

Bewaken van de solvabiliteit Kengetal wordt berekend aan de hand van de balans Er is dus sprake van een momentopname De bank wil altijd meerdere jaren achter elkaar de solvabiliteit controleren Bij snel groeiende bedrijven zelfs elk kwartaal Zie voorbeeld bladzijde 190

Factoren die de solvabiliteit negatief beinvloeden Groei van het bedrijf Inflatie Slechte bedrijfsresultaten

3.4 cashflow Cashflow ook wel kasstroom genoemd Berekent eigenlijk hoeveel er dat jaar meer is binnen gekomen In formule: Nettowinst + afschrijvingen = cashflow Cashflow berekening is een momentopname nadat de resultatenrekening gemaakt is.

3.4 cashflow Cashflow wordt gebruikt voor: Investeringen in vaste activa Verhoging van vlottende activa Aflossing van lang en kort vreemd vermogen Privé-opnamen (eenmanszaak) of dividenduitkeringen (BV)

kasstroomoverzicht Berekening van de cashflow nettowinst afschrijvingskosten + cashflow Besteding van de cashflow vaste activa vlottende activa aflossingen Dividend/privé-opnamen - mutatie liquide middelen

resultatenrekening € 1.450.000 € 600.000 € 850.000 € 350.000 € 100.000 omzet € 1.450.000 inkoopwaarde € 600.000 € 850.000 bedrijfskosten personeelskosten € 350.000 huisvestigingkosten € 100.000 afschrijvingskosten € 35.000 overige kosten € 45.000 € 530.000 € 530.000 bedrijfsresultaat € 320.000 rentekosten € 20.000 winst voor belasting € 300.000 VPB € 100.000 nettowinst € 200.000

Balans per 1 januari

Balans per 31 december

cashflowoverzicht Berekening van de cashflow nettowinst € 200.000 € 200.000 afschrijvingskosten € 35.000 cashflow € 235.000 Besteding van de cashflow vaste activa € 30.000 vlottende activa € 2.000 aflossingen € 95.000 dividend uitkering € 51.000 € 178.000 mutatie liquide middelen € 57.000

Cashflowoverzicht verklaard stand 1-1 vaste activa € 345.000 afschrijvingen € 35.000 € 310.000 stand 31-12 vaste activa € 340.000 investering € 30.000

Cashflowoverzicht verklaard

Cashflowoverzicht verklaard

Cashflowoverzicht verklaard dividend uitkering nettowinst € 200.000 winstreserve € -149.000 dividend € 51.000 stand 1-1 ev € 213.000 stand 31-12 ev € 362.000

Cashflowoverzicht verklaard

Verschil cashflowberekening tussen EZ en BV Een BV is rechtspersoon en moet dus VPB betalen De loonkosten van een BV zijn hoger dan van een EZ ivm salaris directeur EZ moet een hogere cashflow hebben want de eigenaar moet nog betaald worden.

3.5 Rentabiliteit van vermogen

rentabiliteit Rentabiliteit belegd vermogen: Jaarrendement in euro’s x 100% gespaard of belegd vermogen

rentabiliteit Banken vinden het belangrijk om te weten of een bedrijf goed genoeg in staat is om het geleende geld terug te betalen. Om dit goed inzichtelijk te krijgen wordt gebruik gemaakt van de rentabiliteit van het totale vermogen (af te korten tot RTV) RTV= (Bedrijfsresultaat / gemiddeld vermogen) x 100% Bedrijfsresultaat = winst voor aftrek van de rentekosten van het vreemd vermogen Gemiddeld vermogen= (eindsaldi beginbalans + eindsaldi eindbalans) / 2

Balans per 1 januari

Balans per 31 december

resultatenrekening € 1.450.000 € 600.000 € 850.000 € 350.000 € 100.000 omzet € 1.450.000 inkoopwaarde € 600.000 € 850.000 bedrijfskosten personeelskosten € 350.000 huisvestigingkosten € 100.000 afschrijvingskosten € 35.000 overige kosten € 45.000 € 530.000 € 530.000 bedrijfsresultaat € 320.000 rentekosten € 20.000 winst voor belasting € 300.000 VPB € 100.000 nettowinst € 200.000

RTV Berekenen RTV = Bedrijfsresultaat / gemiddeld Totaal vermogen x 100% RTV = (€ 320.000 / € 527.000) x 100% RTV = 60,7% RTV is dus super goed. Wil dat zeggen dat de bank dan direct geld leent? Nee want dit kan een uitzonderlijk goed jaar zijn. De bank kijkt meestal naar de RTV van meerdere jaren.

Rentabiliteit eigen vermogen Rentabiliteit eigen vermogen (REV) is alleen van belang voor aandeelhouders om te zien hoeveel hun investeringen hebben opgeleverd. REV = nettowinst / gemiddeld eigen vermogen x 100% Nettowinst = nettowinst na belastingen Gemiddeld eigen vermogen= eigen vermogen op 1/1 + eigen vermogen 31/12 delen door 2

REV berekenen REV = nettowinst / gemiddeld eigen vermogen x 100% REV = (€ 200.000 / € 287.500) x 100 % = 69,6%

Bankkrediet Als een bedrijf meer liquide middelen tot zijn beschikking wil hebben kan hij besluiten een bankkrediet te nemen. Een bankkrediet kun je vergelijken met het rood staan op de bank. De ondernemer kan alleen wat meer geld aan mits hij een goed onderpand heeft. Als onderpand kan dienen: Gebouw (hypothecair krediet) Effecten (effectenkrediet) Debiteuren (vorderingen op debiteuren borgstelling

bankkrediet Voor elk krediet geeft de bank een maximaal percentage aan limiet. Voor een pand geven ze de waarde van het pand x 60% aan limiet. Dus als een pand € 300.000 waard is dan kan de ondernemer dus maximaal (€300.000 x 60%) € 180.000 als limiet opnemen.

leverancierskrediet Een ondernemer kan ook krediet krijgen bij zijn leveranciers. De leverancier wil het liefste dat het geld zo snel mogelijk binnen is. Dus geeft hij als de afnemer binnen 8 dagen betaald 1 tot 2% “korting”. Na deze termijn dan wil de leverancier de volle mep ontvangen en dus vervalt de korting en heeft de afnemer dus eigenlijk een krediet bij deze leverancier.

leverancierskrediet Kredietbeperkingstoeslag: Op de factuur staat precies beschreven hoeveel het krediet kost mits er na 8 dagen niet betaald is. Pak bladzijde 227 en 228.

Kosten van leverancierskrediet Als je later betaalt dan krijg je dus een vorm van krediet van een leverancier. Maar hoeveel procent rente betaal je dan eigenlijk? Voorbeeldje: leverancier A geeft 1% korting bij betaling binnen 8 dagen, netto 1 maand. Wat zijn de kosten voor het leverancierskrediet? Kosteloos is 8 dagen niet kosteloos is dus 30 – 8 = 22 dagen 1% voor 22 dagen is 360/22 x 1 % = 16,4% rente per jaar

leasing Operationeel leasen: Ongeveer hetzelfde als huren. Alle kosten van het gehuurde object worden hierin genomen. Na verloop van het contract heeft de leasende partij de mogelijkheid het object over te nemen. Leasende partij wordt dus geen eigenaar. Financiële Lease: Ondernemer wordt wel eigenaar van het object en financiert dit object met een 100 % lening bij de bank. De bank krijgt als zekerheid stil pandrecht.

Leasing activa 250.000 eigen vermogen 150.000 vreemd vermogen 100.000

Leasing Er wordt een auto geleased ter waarde van € 35.000. Wat gebeurd er nu in de balans als je hem operationeel leaseed en wat als je hem financieel leaseed.

Operationele lease activa 250.000 eigen vermogen 150.000 activa 250.000 eigen vermogen 150.000 vreemd vermogen 100.000

Financiële lease activa 285.000 eigen vermogen 150.000 vreemd vermogen activa 285.000 eigen vermogen 150.000 vreemd vermogen 135.000

Verschil Bij operationele lease is de auto gewoon gehuurd en dus wordt dit nooit jouw bezit en dus komt het ook niet op de balans. Bij financiële lease wordt je wel eigenaar van de auto en dus komt deze wel op de balans.

3.9 overname, fusie en liquidatie debet balans credit pand € 220.000 Eigen vermogen € 187.400 inventaris € 132.000 hypotheek € 187.000 machines € 46.200 bank € 136.100 goederen € 114.800 crediteuren € 58.400 debiteuren € 66.600 overige schulden € 16.600 kas € 5.900 € 585.500 € 585.500

overname In het pand zit een stille reserve. Jongsma neemt het pand over voor € 520.000 Op de balanswaarde van de inventaris wordt 10% extra afgeschreven Jongsma zal de machines voor de balanswaarde overnemen Bij de beoordeling van de goederenvoorraad wordt geconstateerd dat er voor € 13.400 incourante goederen zijn. Deze moeilijk verkoopbare goederen worden niet overgenomen

Overname Omdat een deel van de vorderingen dubieus is, wordt het bedrag van de debiteuren met € 18.000 verminderd Jongsma neemt het kas- en banksaldo niet over Jongsma kan de hypotheek niet overnemen. Hij moet zelf een nieuwe hypotheek sluiten De schulden aan crediteuren en de overige schulden zullen voor de balanswaarde worden overgenomen

Overname Jongsma moet op zijn balans ook een bedrag voor goodwill opnemen. Dit bedrag word gebaseerd op het economische resultaat van de afgelopen 3 jaar. Dit bedroeg gemiddeld € 58.000. Voor Jongsma zal het resultaat echter € 18.000 lager uitkomen. Hij moet rekening houden met de werkelijke waarde van het bedrijfspand. Die ligt € 300.000 hoger dan de balans van Ouderdorp aangeeft met als gevolg dat de huisvestigingskosten voor Jongsma hoger liggen. Rekeninghoudend met 5% rente en 1% overige kosten is dat: 6% van € 300.000= € 18.000. Afgesproken is dat Jongsma vijfmaal het gecorrigeerde economische resultaat van €58.000-€18.000 = € 40.000 zal betalen.

overname Toon aan dat Jongsma het bedrag voor € 960.000,- kan overnemen. Aanwijzing tel de gecorrigeerde posten van de debetkant samen (goodwill niet vergeten). Trek daarvan het bedrag van de overgenomen schulden af. Toon aan dat de overnamesom € 440.000 is als Jongsma het bedrijfspand niet overneemt maar gaat huren van Ouderdorp.

Uitwerking overname Pand € 520.000 inventaris € 118.800 machines € 520.000 inventaris € 118.800 machines € 46.200 goederen € 101.400 debiteuren € 48.600 + € 835.000 crediteuren € 58.400 overige schulden € 16.600 - € 760.000 Goodwill 5 x € 40.000 € 200.000 € 960.000

overname B) € 960.000 - € 520.000 = € 440.000 Waarde van het pand moet niet mee worden geteld ivm huren van pand in plaats van kopen van pand

fusie Fusie is als 2 gelijkwaardige bedrijven samen gaan. Hierbij worden alle balansposten bij elkaar opgeteld. Sommige balansposten zullen opnieuw moeten worden gewaardeerd.

fusie balans A. Alberts pand a € 700.000 eigen vermogen € 206.800 balans A. Alberts pand a € 700.000 eigen vermogen € 206.800 inventaris € 85.800 hypotheek € 486.000 goederen € 120.300 bank € 173.900 debiteuren € 79.500 crediteuren € 109.800 kas € 3.800 te betalen BTW € 12.900 € 989.400

fusie Hoe ziet de balans eruit na de volgende correcties: Aan het pand hoofdweg 8 wordt een stille reserve toegekend van € 60.000,- De goederen voorraad zal wegens incourante artikelen met € 8.300 worden verlaagd Aan elke firmant wordt € 100.000 goodwill toegekend.

fusie balans A. Alberts pand a € 760.000 eigen vermogen € 358.500 balans A. Alberts pand a € 760.000 eigen vermogen € 358.500 inventaris € 85.800 hypotheek € 486.000 goederen € 112.000 bank € 173.900 debiteuren € 79.500 crediteuren € 109.800 kas € 3.800 te betalen BTW € 12.900 goodwill € 100.000 €1.141.100

Fusie balans B.Bommel pand b € 660.000 eigen vermogen € 238.600 balans B.Bommel pand b € 660.000 eigen vermogen € 238.600 inventaris € 77.400 hypotheek € 531.600 goederen € 113.000 bank € 84.100 debiteuren € 68.800 crediteuren € 64.600 kas € 3.400 te betalen BTW € 9.600 € 5.900 € 928.500 € 928.500

fusie Hoe ziet de balans eruit na de volgende correcties: Taxatie pand b: € 925.000 Van de debiteuren wordt € 2.500 niet overgenomen

fusie balans B.Bommel pand b € 925.000 eigen vermogen € 601.100 balans B.Bommel pand b € 925.000 eigen vermogen € 601.100 inventaris € 77.400 hypotheek € 531.600 goederen € 113.000 bank € 84.100 debiteuren € 66.300 crediteuren € 64.600 kas € 3.400 te betalen BTW € 9.600 € 5.900 goodwill € 100.000 €1.291.000 € 1.291.000

fusie Bedrijf bommel Bedrijf alberts Bedrijf ALBO VOF

fusie Maak de openingsbalans voor ALBO VOF Het bedrijf beschikt over € 959.600 eigen vermogen Het bedrijf heeft een nieuwe rekening bij de bank geopend De goodwill is een gezamenlijk bezit van de ondernemingen en staat daarom in één bedrag op de balans

fusie balans ALBO VOF pand b € 925.000 eigen vermogen A € 358.500 balans ALBO VOF pand b € 925.000 eigen vermogen A € 358.500 pand a € 760.000 eigen vermogen B € 601.100 goodwill € 200.000 hypotheek € 1.017.600 inventaris € 163.200 bank € 258.000 goederen € 225.000 crediteuren € 174.400 debiteuren € 145.800 te betalen BTW € 22.500 kas € 7.200 ING bank € 5.900 € 2.432.100

Liquidatie Als een bedrijf failliet gaat dan moet deze worden opgeheven. Op dat moment zijn de schulden te groot om nog alles terug te betalen. Na een liquidatie zal het altijd zo zijn dat de vaste activa word verkocht en er uiteindelijk een bedrag overblijft aan schuld wat uit het eigen vermogen moet worden betaald. Zie blz 247

bedrijfsvergelijkingen Intern: Binnen het bedrijf. Hierbij vergelijk je voornamelijk de winst en verliesrekening van een aantal jaren met elkaar. De getallen worden dan ook uitgedrukt in procenten. Uitgaande vanuit de omzet. Extern: Buiten het bedrijf. Hiermee vergelijk jij jouw bedrijf met de concurrentie of met de branche. Procentuele verandering = (nieuw-oud) / oud x 100%