Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

CDD van vorm naar inhoud Vereniging van Compliance Officers AMSTERDAM 20 januari 2009

2

Agenda Introductie Ontwikkelingen Relevante wet- en regelgeving Kader CDD Witwassen; proces, methoden en gronddelicten

3

Rob Bakker Holland Integrity Group B.V.

5

Ontwikkelingen (I) Maatschappelijke aandacht voor Integriteit: Maatschappelijk verantwoord ondernemen Fraude met vastgoed (Zuidas, Dubai, Turkije, ea) en beleggingen (teak, tulpenbollen) Verwevenheid onder- en bovenwereld Witwassen Terrorisme financiering

Maatschappelijke aandacht voor Integriteit: Maatschappelijk verantwoord ondernemen Fraude met vastgoed (Zuidas, Dubai, Turkije, ea) en beleggingen (teak, tulpenbollen) Verwevenheid onder- en bovenwereld Witwassen Terrorisme financiering")

6

Ontwikkelingen (II) Aandachtspunten Integriteit : Betrokkenheid van instellingen of medewerkers bij criminele of onrechtmatige gedragingen Relaties met personen met (mogelijk) criminele antecedenten Ongewenste aandacht van toezichthouder voor ontoereikend beleid en procedures Boetes en hoge kosten om interne organisatie te professionaliseren Negatieve publiciteit

Aandachtspunten Integriteit : Betrokkenheid van instellingen of medewerkers bij criminele of onrechtmatige gedragingen Relaties met personen met (mogelijk) criminele antecedenten Ongewenste aandacht van toezichthouder voor ontoereikend beleid en procedures Boetes en hoge kosten om interne organisatie te professionaliseren Negatieve publiciteit")

7

Relevante wet- en regelgeving Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) Wet op het Financieel Toezicht (WFT) Wetboek van Strafrecht (WvSr) Algemene Wet inzake Rijksbelastingen (AWR) UN Resolutie 1373, Sanctiewet 1977 en Besluit van 12 oktober 2002 inzake melding transacties TF OESO Verdrag en corruptiebepalingen in WSr (art. 177/178, art. 362/363 en art. 328ter)

.")

8

Vanaf 1 augustus 2008 Wet op het Financieel Toezicht Wet ter Voorkoming van Witwassen en Financieren van Terrorisme Wetboek van Strafrecht Wet ter Voorkoming van Witwassen en Financieren van Terrorisme (WWFT) Wetboek van Strafrecht ea

Wetboek van Strafrecht ea")

9

WWFT Cliëntonderzoek (WID en CDD) Meldplicht (Wet MOT)

Meldplicht (Wet MOT)")

10

Kader CDD Cliëntacceptatiebeleid Cliëntidentificatie Monitoring Risk management

11

Cliëntacceptatiebeleid Problemen: Cliëntacceptatiebeleid dat niet door toezichthouder wordt goedgekeurd Beleid dat te abstract geformuleerd is Geen of onvoldoende adequate risico-indicatoren Onduidelijkheid over taken en verantwoordelijkheden

12

Cliëntidentificatie Problemen : Geen of onvoldoende identificatie en verificatie van risicovolle cliënten en zakenrelaties Niet onderkennen van risicovollere cliënten en zakenrelaties Cliëntendossiers zijn niet op orde Onvoldoende kennis en ervaring bij medewerkers met betrekking tot onderkennen van risico-indicatoren

13

Monitoring Problemen: Niet onderkennen van ongebruikelijke transacties van risicovolle cliënten en zakenrelaties Onvoldoende kennis en ervaring bij medewerkers met betrekking tot fraudes, witwassen en onderkennen van risico-indicatoren Geen of onvoldoende toereikende filters voor geautomatiseerd monitoren

14

Risk management Problemen: Het niet onderkennen van ontoereikende risico-indicatoren die gebruikt worden voor cliëntacceptatiebeleid Het niet onderkennen van potentiële risico’s in processen Onvoldoende kennis en ervaring bij medewerkers met betrekking tot fraudes, witwassen en onderkennen van risico-indicatoren

15

Risico-indicatoren (I) Landen Internationale sanctiewetgeving Non Cooperative Countries and Territories (NCCT) TI Corruption Perception Index Black lists van FATF, FSF en OECD Branches Handelaren in goederen van grote waarden Horeca, telefoonwinkels e.d. Branches met grote hoeveelheden (contant) geld, laagdrempelig weinig tot geen toezicht Personen en bedrijven UN, OFAC of EU lijsten

geld, laagdrempelig weinig tot geen toezicht Personen en bedrijven UN, OFAC of EU lijsten.")

16

Risico-indicatoren (II) Constructies met rechtspersonen Ongebruikelijke constructies met rechtspersonen uit belastingparadijzen Belangenverstrengeling Functies Politically exposed persons (PEP’s) Indien sprake is van functievermenging Inkomen en vermogen Het niet mee willen werken aan het verstrekken van inzicht in herkomst van inkomen en/of vermogen Vreemde / ongebruikelijke herkomst van inkomen en/of vermogen

Constructies met rechtspersonen Ongebruikelijke constructies met rechtspersonen uit belastingparadijzen Belangenverstrengeling Functies Politically exposed persons (PEP’s) Indien sprake is van functievermenging Inkomen en vermogen Het niet mee willen werken aan het verstrekken van inzicht in herkomst van inkomen en/of vermogen Vreemde / ongebruikelijke herkomst van inkomen en/of vermogen")

20

Stelling (I) In de pers verschijnen publicaties dat een cliënt mogelijk betrokken is bij onregelmatigheden. In de pers kan van alles geschreven worden. Het enige criterium is of iemand veroordeeld is.

21

Stelling (II) Voor verscherpt cliëntonderzoek kan volstaan worden met uitgebreid “googlen”.

Voor verscherpt cliëntonderzoek kan volstaan worden met uitgebreid googlen .")

22

Recente jurisprudentie Belangrijke uitspraken: Rechtbank ‘s-Hertogenbosch, 23 juni 2008 – Bank versus coffeeshop Voorzieningenrechter Utrecht, 2 september 2004 en Hof Amsterdam 2 juni 2005 - Erven Endstra vs Rabo Bank Rechtbank Alkmaar, 23 juni 2005 - kinderporno- handelaren vs Rabobank NH-Noord Voorzieningenrechter Rechtbank Amsterdam, 1 februari 2007 – opzegging relatie ivm dreigende reputatieschade Hoge Raad, 7 oktober 2008 – onjuiste uitleg van “afkomstig (…) uit enig misdrijf”

uit enig misdrijf")

23

Witwassen Definitie witwassen – het toekennen van een ogenschijnlijk legale herkomst aan gelden die afkomstig zijn van strafbare gedragingen Volgens artikel 420 bis e.v. WvSr – diverse handelingen verrichten met voorwerp dat afkomstig is uit een misdrijf

24

Aanwijzing witwassen College van PG’s: Het ontbreken van een legale economische verklaring Transacties staan niet in verhouding tot inkomsten Fysiek vervoer van contant geld Persoon onderhoudt/onderhield veel contacten met personen met criminele antecedenten Weigering om iets te verklaren over herkomst van gelden Bezit van buitenlandse rekeningen met evt. Postversandverbot

25

Gronddelicten en witwassen Proces van gronddelict en witwassen Gronddelict Implementatie Overboeking Integratie Drugshandel, diefstal, corruptie, wapen- handel, oplichting, faillissementsfraude e.d.

26

Gronddelicten Veelvoorkomende fraudes (fin. econ. criminaliteit): Belastingfraude Verzekeringsfraude Hypotheekfraude Corruptie Overtreding sanctiewetgeving Andere gronddelicten: Drugshandel Wapenhandel Productie en verkoop illegale CD ’ s, DVD ’ s, software ed

: Belastingfraude Verzekeringsfraude Hypotheekfraude Corruptie Overtreding sanctiewetgeving Andere gronddelicten: Drugshandel Wapenhandel Productie en verkoop illegale CD ’ s, DVD ’ s, software ed.")

28

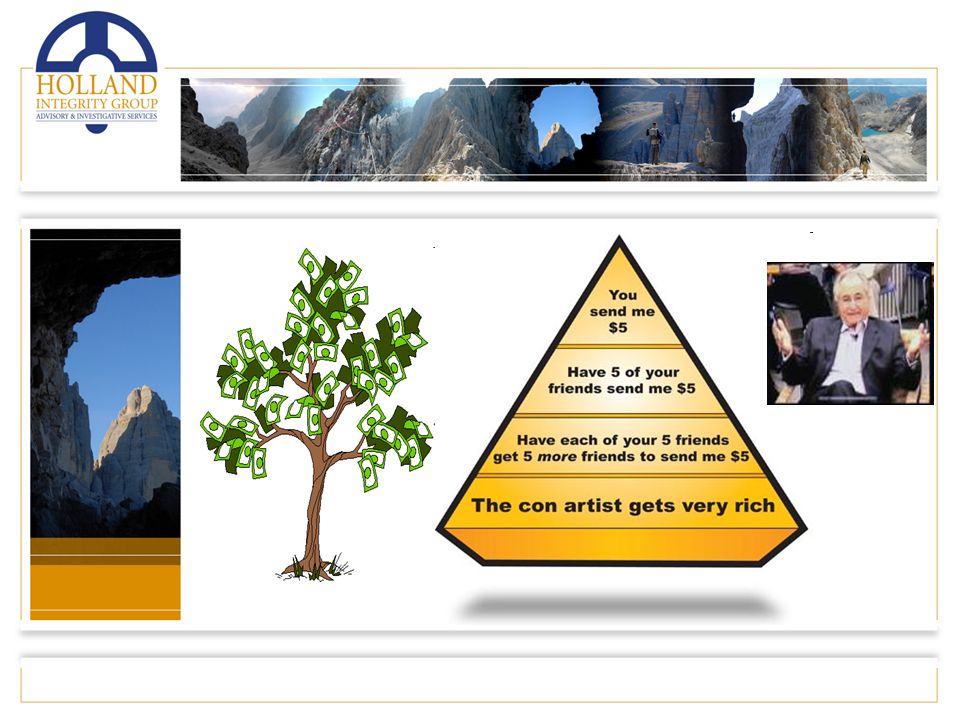

Witwassen Vier witwasmethodieken Het voorwenden van inkomsten Het voorwenden van leningen Het voorwenden van waardefluctuaties Het voorwenden van vermogensoverdracht

29

Het voorwenden van inkomsten Deze witwasmethodiek heeft betrekking op situaties waarbij wordt voorgewend dat inkomen en/of vermogen afkomstig is van legale activiteiten In de praktijk wordt daarbij veelvuldig gebruik gemaakt van activiteiten die veel contant geld genereren. Hierbij kan gedacht worden aan de handel in tweedehands auto’s en antiek, de horeca en belwinkels Feitelijk gaat het echter om (contant) inkomen dat verdiend is met strafbaar gestelde activiteiten, zoals de handel in drugs, wapens en gestolen betaalmiddelen of om contant inkomen uit andere strafbare feiten

inkomen dat verdiend is met strafbaar gestelde activiteiten, zoals de handel in drugs, wapens en gestolen betaalmiddelen of om contant inkomen uit andere strafbare feiten.")

30

Het voorwenden van leningen Bij deze witwasmethodiek worden gelden die verdiend zijn met illegale activiteiten door een (ogenschijnlijk onafhankelijke) derde partij onder de noemer van een financiering aan de feitelijk rechthebbende van deze gelden ter beschikking gesteld Hierbij betreft het gelden die al in eigendom toebehoren aan deze feitelijk rechthebbende, maar waarbij veelal door middel van opgemaakte akten en/of verklaringen wordt voorgewend dat de gelden in eigendom toebehoren aan deze derde partij In de praktijk is de ogenschijnlijk onafhankelijke derde partij veelal een Nederlandse of buitenlandse rechtspersoon die is opgericht door of in opdracht van de feitelijk rechthebbende

derde partij onder de noemer van een financiering aan de feitelijk rechthebbende van deze gelden ter beschikking gesteld Hierbij betreft het gelden die al in eigendom toebehoren aan deze feitelijk rechthebbende, maar waarbij veelal door middel van opgemaakte akten en/of verklaringen wordt voorgewend dat de gelden in eigendom toebehoren aan deze derde partij In de praktijk is de ogenschijnlijk onafhankelijke derde partij veelal een Nederlandse of buitenlandse rechtspersoon die is opgericht door of in opdracht van de feitelijk rechthebbende")

31

Het voorwenden van waardefluctuaties Bij deze witwasmethodiek wordt een ogenschijnlijk legale herkomst gegeven aan illegaal verworven inkomen en/of vermogen door dit te verantwoorden als een vermogensstijging Hierbij wordt gebruik gemaakt van activa die moeilijk objectief waardeerbaar zijn, zoals onroerende zaken, antiek, kunst en aandelen Het subjectieve karakter van de waardering van deze zaken maakt het immers voor partijen mogelijk om een door hen gewenste waardering aan de desbetreffende zaak toe te kennen

32

Het voorwenden van vermogensoverdracht Deze witwasmethodiek heeft betrekking op situaties waarbij wordt voorgewend dat illegaal verkregen inkomen en/of vermogen wordt verantwoord als overgedragen vermogen met een legale herkomst, zoals een erfenis, een schenking of een winnend staatslot Bij deze witwasmethodiek wordt voorgewend dat vermogen door een derde partij onder een legale noemer wordt overgedragen

34

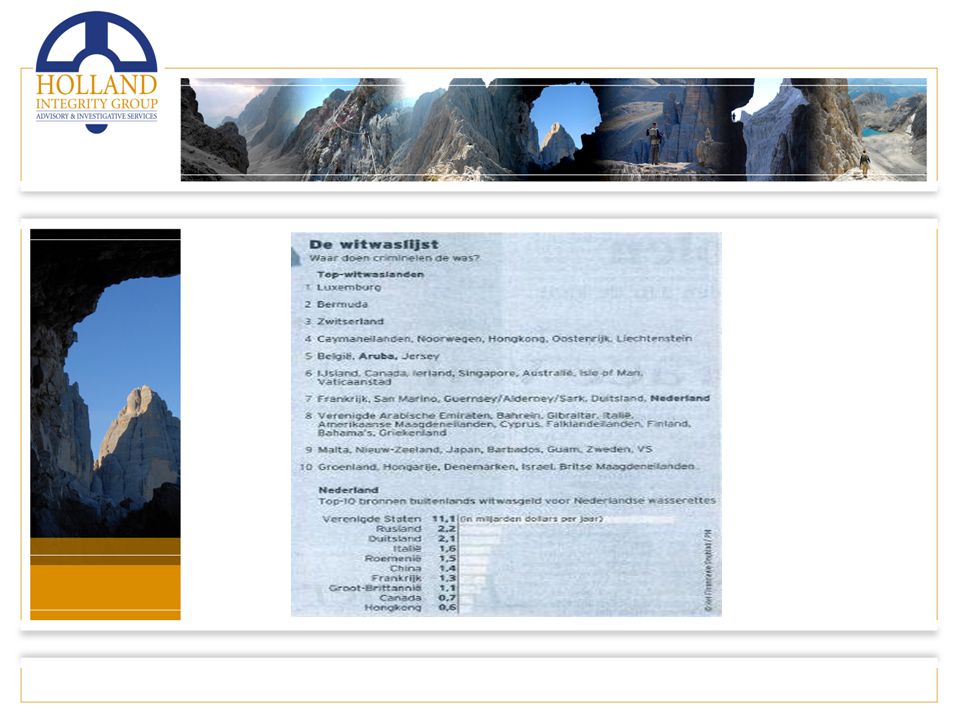

Bron: Het Parool artikel Bart Middelburg 26-11-2005

35

Vragen en evaluatie

36

Holland Integrity Group B.V. Teleport Towers Kingsfordweg 151 1043 GR Amsterdam T 020 491 7720 E bakker.rob@hollandintegritygroup.nl

Verwante presentaties

>")

Het vrije kapitaalverkeer (inclusief het vrije betalingsverkeer) wordt gewaarborgd door artikel 56 van het Verdrag:>")