Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Minor financieel advies en ondersteuning pensioen 2014-2015 semester 2

W.H. Korthouwer

2

kennismaking Wilfred Korthouwer

3

Verwachtingen / afspraken

Aanwezigheid (niet alleen fysiek) Mobiele telefoon in de tas of jas Laptop en tablet alleen voor syllabus en les gerelateerde zaken Eten en drinken alleen tijdens de pauze Voorbereiding college

Mobiele telefoon in de tas of jas. Laptop en tablet alleen voor syllabus en les gerelateerde zaken. Eten en drinken alleen tijdens de pauze. Voorbereiding college.")

4

lesstof en nuttige links

Syllabus Pensioen: zie > downloads Aanvullend materiaal/actualiteiten tijdens de les en in de sheets Nuttige links zie:

5

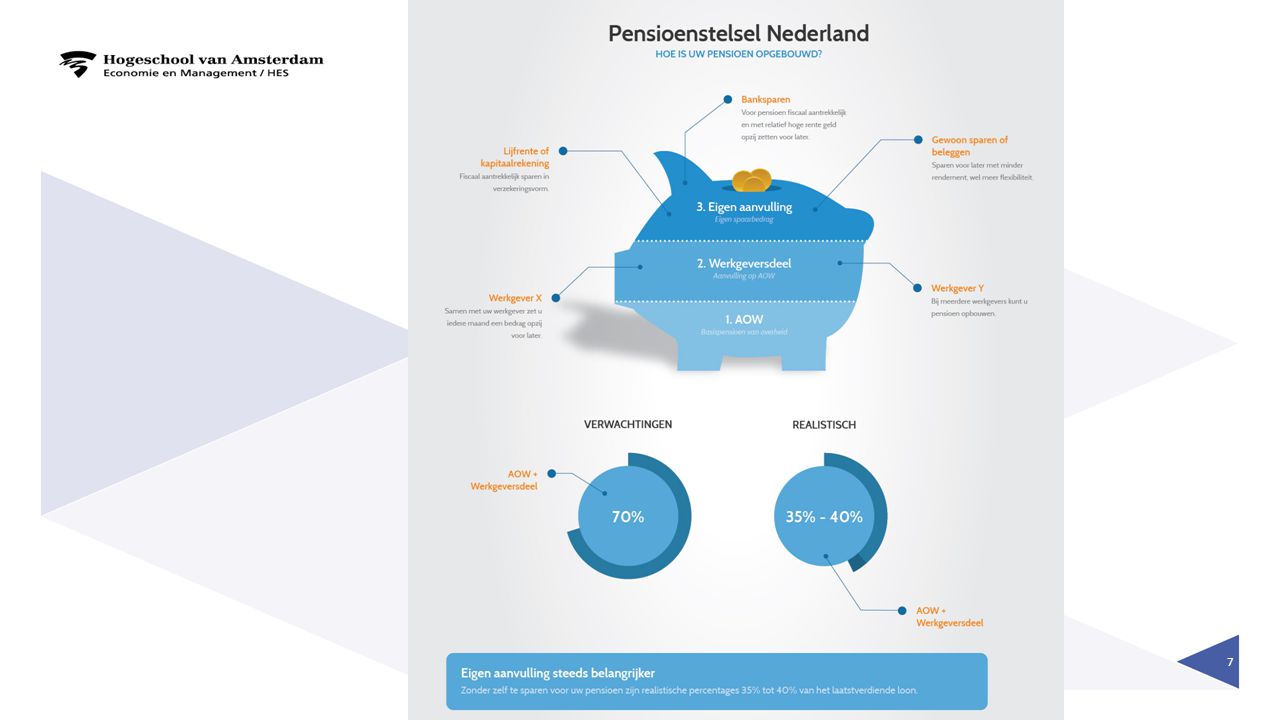

Drie pijler systeem Vrijwillige inkomensvoorziening, lijfrente Individueel Belangrijkste pijler voor zelfstandigen en ondernemers Werkgever/werknemer pensioen, OP, NP, AOP Arbeidsgebonden Beschikbaar uitkeringspensioen (defined benefit) Beschikbare premiesysteem (defined contribution) Sociale Zekerheid AOW, ANW, WIA Omslagstelsel Alleenstaande € 978 netto p/m Gehuwde € 681 netto p/m 90% van de werkgevers heeft een pensioenregeling getroffen voor de werknemers. Werkgevers betalen gem. 2/3 van de pensioenpremie en werknemers 1/3

Beschikbare premiesysteem (defined contribution) Sociale Zekerheid AOW, ANW, WIA. Omslagstelsel. Alleenstaande € 978 netto p/m. Gehuwde € 681 netto p/m. 90% van de werkgevers heeft een pensioenregeling getroffen voor de werknemers. Werkgevers betalen gem. 2/3 van de pensioenpremie en werknemers 1/3.")

6

‘Pijler 4 en 5’ Pijler 4 Sparen Spaartegoeden, beleggingen en overwaarde op de woning Pijler 5 Flexibele pensioendatum Eerder stoppen betekent in de nieuwe kabinetsplannen minder AOW. Er is ook minder werknemerspensioen en/of lijfrente nodig. Meer verantwoordelijkheid bij gepensioneerde.

8

Opties oudedagsvoorziening

Naast de basisvoorziening AOW zijn er de volgende opties: Pensioen via de werkgever (collectief, semi-collectief of individueel) Lijfrente privé (individueel) Vrij vermogen opbouwen via sparen en/of beleggen Aflossen op de eigen woningschuld Erfenis

Lijfrente privé (individueel) Vrij vermogen opbouwen via sparen en/of beleggen. Aflossen op de eigen woningschuld. Erfenis.")

9

Geschiedenis (1) Duitsland was met Otto van Bismarck in 1889 grondlegger van het eerste wettelijke staatspensioen, pensioenleeftijd 70 jaar Vanaf 1920 werd 65 jaar als pensioenleeftijd de internationale norm Eerste wettelijke oudedagsvoorziening in Nederland; invaliditeitswet voor ouderen uit 1913, vanaf 1919 tot 1947 uitgebreid met ouderdomswet. Van 1947 tot 1957 noodwet ouderdomsvoorziening (noodwet Drees) Vanaf 1957 AOW van kracht Oudste ondernemingspensioenfonds; Hollandsche Ijzeren Spoorweg Maatschappij (HSM) uit 1845

Vanaf 1957 AOW van kracht. Oudste ondernemingspensioenfonds; Hollandsche Ijzeren Spoorweg Maatschappij (HSM) uit")

10

Geschiedenis (2) Eerste bedrijfstakpensioenfonds; Coöperatie Verzekeringsfonds uit Leeuwarden voor de zuivelindustrie uit 1917 Eerste ambtenarenpensioen stamt uit 1798 alleen bestemd voor oude en zieke mensen (armenzorg). In 1922 oprichting van het ABP (Algemeen Burgerlijk Pensioenfonds).

. In 1922 oprichting van het ABP (Algemeen Burgerlijk Pensioenfonds).")

11

Hoogte en solidariteit pensioen

Veel mensen verwachten 70% pensioen v/h laatstverdiende loon te halen; beeld is veel te rooskleurig Vormen van solidariteit 1e pijler en 2e pijler pensioenstelsel tussen: Jongere en oudere werknemers Actieven en gepensioneerden Hogere en lagere inkomens Mannen en vrouwen; vrouwen worden gemiddeld ouder Gezonde en minder gezonde mensen Alleenstaanden en samenwoners/gehuwden Solidariteit in het pensioenstelsel al jaren lang een discussie

12

1e pijler sociaal minimum

Sociaal minimum als percentage van het wettelijk minimum loon: Volledig gezin: 100% Eenouder gezin: 90% Alleenstaande: 70% 1e pijler Volksverzekeringen: AOW, ANW TW, IOAW, IOAZ, WWB Sociale verzekeringen: AOW, algemene ouderdomswet ANW, algemene nabestaandenwet TW, toeslagenwet IOAW, Wet inkomensvoorziening oudere en gedeeltelijke arbeidsongeschikte werkloze werknemers WWB, Wet werk en bijstand WWIK, Wet werk en inkomen kunstenaars (afgeschaft) Partner indien sprake van gemeenschappelijk huishouden

Partner indien sprake van gemeenschappelijk huishouden.")

13

Hoeveel AOW krijg ik later?

Bedragen van de meeste volksverzekeringen zoals de AOW zijn gekoppeld aan het nettominimumloon. Samenwonenden ontvangen samen 100%, ieder 50% Alleenstaanden met een minderjarig kind 90% Alleenstaanden 70% AOW Bruto p/m AOW Netto p/m Samenwonenden 100% 1.494 1.315 Alleenstaanden 70% 759 718 Alleenstaande ouder 90% 1.387 1.269

14

2e pijler aanvullend pensioen

OP, NP, AOP Pensioen: Werknemersverzekeringen: ZW, WAO, WIA, WW Spaarloon, Levensloop (vervallen) Overige regelingen: OP = Ouderdomspensioen NP = Nabestaandenpensioen AOP= Arbeidsongeschiktheidspensioen ZW= Ziektewet WAO= Wet op de Arbeidsongeschiktheidsverzekering WIA = Wet Werk en Inkomen naar Arbeidsvermogen WW = Werkloosheidswet Spaarloon en Levensloop zijn recent afgeschaft.

Overige regelingen: OP = Ouderdomspensioen. NP = Nabestaandenpensioen. AOP= Arbeidsongeschiktheidspensioen. ZW= Ziektewet. WAO= Wet op de Arbeidsongeschiktheidsverzekering. WIA = Wet Werk en Inkomen naar Arbeidsvermogen. WW = Werkloosheidswet. Spaarloon en Levensloop zijn recent afgeschaft.")

15

3e pijler individueel/privé geregeld

Met inkomen Lijfrente renteverzekeringen banksparen Met vermogen Sparen

16

Vervolg sparen 3e pijler, ook wel 4e pijler

Spaarrekening, depositosparen Beleggingsrekening Eigen woning

17

Vervolg 4e pijler Krediet Consumptief, bijv. voor luxe uitgaven

Hypotheek, ook wel WOZ krediet voor bijv. een verbouwing

18

Pensioen en Lijfrente; zelfde doel

Pensioen is uitgesteld loon voor de oudedag Lijfrente is uitgesteld inkomen voor de oudedag Premies zijn aftrekbaar en uitkeringen zijn belast Tarieven zijn afhankelijk van sterfte, rente en kosten

19

Nederland ten opzichte van Europa

Veel verschillende pensioenstelsels Nederland heeft een relatief zeer sterke pijler en een relatief sober staatspensioen (AOW) In andere landen – met name Zuid Europese – landen is de eerste pijler juist dominant, probleem dus bij vergrijzing. Oplossing vaak door flexibele pensioendatum, eerder met pensioen betekent dan minder uitkering. Éen uniform pensioenstelsel in Europa nog ver weg; verschillen zijn nog te groot.

In andere landen – met name Zuid Europese – landen is de eerste pijler juist dominant, probleem dus bij vergrijzing. Oplossing vaak door flexibele pensioendatum, eerder met pensioen betekent dan minder uitkering. Éen uniform pensioenstelsel in Europa nog ver weg; verschillen zijn nog te groot.")

20

Pensioenkapitaal in % van BBP internationaal

21

arbeidsvoorwaarden Pensioen is wettelijk niet verplicht, wanneer werkgever echter pensioen toezegt moet hij zich houden aan alle wettelijke regels. Werknemer kan een afstandsverklaring tekenen voor pensioen, in de praktijk vaak echter niet geheel juridisch waterdicht. Arbeidsvoorwaarden zijn bijzondere overeenkomsten en pensioen is hierin een belangrijk, bijna primaire, arbeidsvoorwaarde. Art. 7:613 BW; werkgever kan alleen bij zwaarwichtige redenen de arbeidsovereenkomst waaronder de pensioentoezegging(en) wijzigen. In de praktijk alleen in situaties van dreigend faillissement of zeer zware financiële omstandigheden. Art. 19 PW, schakelbepaling art. 7:613BW; eenzijdige wijzigingsmogelijkheid werkgever om zonder toestemming werknemer pensioen te kunnen wijzigen. Alleen bij zwaarwichtig belang waarvoor de belangen van de werknemer naar redelijkheid en billijkheid hiervoor moeten wijken.

wijzigen. In de praktijk alleen in situaties van dreigend faillissement of zeer zware financiële omstandigheden. Art. 19 PW, schakelbepaling art. 7:613BW; eenzijdige wijzigingsmogelijkheid werkgever om zonder toestemming werknemer pensioen te kunnen wijzigen. Alleen bij zwaarwichtig belang waarvoor de belangen van de werknemer naar redelijkheid en billijkheid hiervoor moeten wijken.")

22

Relevante wetgeving (1)

Burgerlijk Wetboek Pensioenwet; vereisten pensioenregeling, driehoeksverhouding tussen WG en WN en Uitvoerder, rechten en plichten partijen, taken pensioenuitvoerder, behoud aanspraak, beschikken over pensioen Besluit uitvoering PW, regeling PW en Wet BPR; procedure-en rekenregels bij waardeoverdracht Civiel-juridisch BW; informatieverplichting werkgever, rechten bij fusie, gelijke behandeling in het arbeidsrecht, goed werkgeverschap en werknemerschap Wet Gelijke Behandeling; (in)direct onderscheid, gelijke behandeling bij leeftijd, geslacht, deeltijd, burgelijke staat, e.d. Commissie gelijke behandeling ingesteld op grond van AWGB

direct onderscheid, gelijke behandeling bij leeftijd, geslacht, deeltijd, burgelijke staat, e.d. Commissie gelijke behandeling ingesteld op grond van AWGB.")

23

Relevante wetgeving (2)

Sociale zekerheid; AOW, ANW, WIA, WW, ZW..…. Pensioenjuridisch; PW, PSW, BPF2000, BW, WvPS, Wet cao… Toezicht; WFT… Gelijke behandeling; AWGB… Europees; verdragen, verordeningen, richtlijnen…. Fiscaal; LB1964, IB2001, VPB, AWR…

24

relevante wetgeving (3)

Fiscaal: LB1964; ‘omkeerregel’, fiscale grenzen, fiscale definitie pensioen, eisen pensioen, wie kunnen als verzekeraar optreden? (bevoegde uitvoerders), sancties UBLB; nadere bepalingen pensioengevende diensttijd en loonbestanddelen IB2001 en VpB; bepalingen bij eigen beheer Wet op de Medische Keuringen; uitzonderingen op keuringsverbod Wet Bpf 2000; bepalingen verplichtstelling Wet op de Ondernemingsraden; instemmingsrecht OR Wet verevening pensioenrechten bij scheiding

, sancties. UBLB; nadere bepalingen pensioengevende diensttijd en loonbestanddelen. IB2001 en VpB; bepalingen bij eigen beheer. Wet op de Medische Keuringen; uitzonderingen op keuringsverbod. Wet Bpf 2000; bepalingen verplichtstelling. Wet op de Ondernemingsraden; instemmingsrecht OR. Wet verevening pensioenrechten bij scheiding.")

25

pensioenovereenkomst

maatschappij Uitvoerder, Werknemer Werkgever Uitvoerings-overeenkomst Pensioen- reglement en startbrief Werkgevers- Pensioen via Pensioenwet Arbeidsovereenkomst

26

Pensioenwet Werkgevers die een pensioen toezeggen moeten een pensioenregeling treffen die voldoet aan de PW (voorheen PSW) Vanaf 2007 PW van kracht; meer transparantie, meer zekerheid en duidelijkere afspraken voor pensioenuitvoerders. Juridische driehoeksverhouding tussen werkgever, werknemer en pensioenuitvoerder. Belangrijke gevolgen/vernieuwingen PW: Informatieplicht werkgever m.b.t. aanbod pensioenregeling nieuwe werknemer, verplichte startbrief en evt. wijzigingen v.d. regeling Werknemers kunnen vanaf 21 i.p.v. 25 toetreden Iedere deelnemer ontvangt ieder jaar verplicht een UPO, gewezen deelnemers minstens eens per vijf jaar.

27

Vervolg PW Verplichte uitvoeringsovereenkomst met alle afspraken tussen werkgever en pensioenuitvoerder Melden betalingsachterstand aan deelnemers vanuit pensioenuitvoerder i.p.v. vanuit de werkgever. Wachttijd maximaal 2 maanden Pensioentoezegging heet nu pensioenovereenkomst Karakter pensioenovereenkomst; werkgever moet verplicht aangeven wat voor pensioenregeling er is getroffen Pensioenreglement; de pensioenuitvoerder moet de werknemer verplicht alle regels/voorwaarden van de regeling verstrekken Nationaal pensioenregister; Pensioenuitvoerder nieuw begrip in wetgeving

28

Toegestane pensioenuitvoerders

Bedrijfstakpensioenfondsen (BPF), bijv. ABP Ondernemingspensioenfondsen (OPF), bijv. Philips Verzekeraars, bijv. ZwitserLeven Premiepensioeninstelling (PPI, bank alleen voor pensioenopbouw), bijv. Brand New Day of ABN Pensioen-bv. voor de directeur grootaandeelhouder (DGA-pensioen)

, bijv. ABP. Ondernemingspensioenfondsen (OPF), bijv. Philips. Verzekeraars, bijv. ZwitserLeven. Premiepensioeninstelling (PPI, bank alleen voor pensioenopbouw), bijv. Brand New Day of ABN. Pensioen-bv. voor de directeur grootaandeelhouder (DGA-pensioen)")

Verwante presentaties

>")

>")