Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Informatie besluit bijstandverlening zelfstandigen (BBZ)

13 oktober 2009

2

Algemeen Bbz = Bijstandsregeling voor zelfstandigen

altijd aanvragen in woonplaats Bijstand = 'vangnet' Wanneer recht op Bbz Voor wie Uitgangspunten: geen andere mogelijkheden om financiële problemen op te lossen tijdelijke problemen regeling is geen inkomensgarantie Mogelijkheden: tijdelijke (aanvullende) uitkering levensonderhoud bedrijfskapitaal (rentedragende Bbz-lening) Bijstandsregeling voor zelfstandigen, aanvragen in woonplaats Bijstand = sluitstuk sociale voorzieningen, "vangnet" Alleen Bbz als er o.a. onvoldoende andere inkomsten zijn om in de kosten van het levensonderhoud te kunnen voorzien (ingeval partner voldoende inkomsten uit bijvoorbeeld loondienst, geen Bbz mogelijk om reden dat men in het levensonderhoud kan voorzien) Wie aanspraak: Zelfstandige = fiscaal zelfstandige (zelfstandigenaftrek), zeggenschap, werkzaam in bedrijf, financiële risico's dragen. Diverse doelgroepen: starters, ouderen, beëindigende zelfstandigen (alleen uitkering mogelijk), meest voorkomend: gevestigde zelfstandige die een Bbz-lening aanvraagt. Uitgangspunten: geen andere mogelijkheden om financieel problemen op te lossen, tijdelijke problemen, regeling is geen inkomensgarantie

uitkering levensonderhoud. bedrijfskapitaal (rentedragende Bbz-lening) Bijstandsregeling voor zelfstandigen, aanvragen in woonplaats. Bijstand = sluitstuk sociale voorzieningen, vangnet Alleen Bbz als er o.a. onvoldoende andere inkomsten zijn om in de kosten van het levensonderhoud te kunnen voorzien (ingeval partner voldoende inkomsten uit bijvoorbeeld loondienst, geen Bbz mogelijk om reden dat men in het levensonderhoud kan voorzien) Wie aanspraak: Zelfstandige = fiscaal zelfstandige (zelfstandigenaftrek), zeggenschap, werkzaam in bedrijf, financiële risico s dragen. Diverse doelgroepen: starters, ouderen, beëindigende zelfstandigen (alleen uitkering mogelijk), meest voorkomend: gevestigde zelfstandige die een Bbz-lening aanvraagt. Uitgangspunten: geen andere mogelijkheden om financieel problemen op te lossen, tijdelijke problemen, regeling is geen inkomensgarantie.")

3

Voorwaarden > 1,5 jaar zelfstandige Gebruikelijke bedrijfsvorm

Extern onderzoek Structurele oplossing voor financieel probleem Bedrijf moet naar verwachting levensvatbaar zijn Maximale, rentedragende, lening: € ,00 8% rente (vast gedurende looptijd) looptijd lening maximaal 10 jaar. Gebruikelijke bedrijfsvorm (o.a. eenmanszaak, vennootschap onder firma) Extern onderzoek - Dienst Regelingen ministerie Landbouw voor glastuinbouw, Instituut Midden- en Kleinbedrijf (IMK) voor detailhandel Wat is naar verwachting levensvatbaar = naar verwachting voldoende inkomsten om alle lasten, zowel zakelijk als privé, te kunnen voldoen)

looptijd lening maximaal 10 jaar. Gebruikelijke bedrijfsvorm (o.a. eenmanszaak, vennootschap onder firma) Extern onderzoek - Dienst Regelingen ministerie Landbouw voor glastuinbouw, Instituut Midden- en Kleinbedrijf (IMK) voor detailhandel. Wat is naar verwachting levensvatbaar = naar verwachting voldoende inkomsten om alle lasten, zowel zakelijk als privé, te kunnen voldoen)")

4

Toekenning / afwijzing

Ingeval toekenning Bbz-lening: Indien mogelijk hypotheek vestigen (onroerende zaken), betaling rente en aflossing via automatische incasso Ingeval afwijzing Bbz-lening: Bezwaar/beroep mogelijk Ingeval geen andere mogelijkheden: Alleen tijdelijke Bbz-uitkering voor kosten levensonderhoud tot datum feitelijke bedrijfsbeëindiging (maximaal 1 jaar) Uitkering = renteloze lening, beoordeling gift/terugvorderen op basis van inkomen/vermogen (jaarcijfers)

, betaling rente en aflossing via automatische incasso. Ingeval afwijzing Bbz-lening: Bezwaar/beroep mogelijk. Ingeval geen andere mogelijkheden: Alleen tijdelijke Bbz-uitkering voor kosten levensonderhoud tot datum feitelijke bedrijfsbeëindiging (maximaal 1 jaar) Uitkering = renteloze lening, beoordeling gift/terugvorderen op basis van inkomen/vermogen (jaarcijfers)")

5

Ingeval Bbz-lening/bedrijfbeëindiging

Uitgangspunt: restant Bbz-lening geheel aflossen Indien niet mogelijk: Medewerking aan schuldsanering tegen finale kwijting (medewerking alle concurrente crediteuren nodig). Geen sanering mogelijk: 5 jaar aflossingsregeling (50% meerdere ten opzichte van bijstandsnorm) na 5 jaar kwijtschelding restantschuld Andere mogelijke trajecten: Wet Schuldsanering Natuurlijke Personen (WSNP Wet Schuldsanering Natuurlijke Personen (WSNP): afhandeling restantschuld verloopt via bewindvoerder, na 3 jaar schulden niet meer opeisbaar of faillissement: afhandeling restantschuld verloopt via curator

. Geen sanering mogelijk: 5 jaar aflossingsregeling (50% meerdere ten opzichte van bijstandsnorm) na 5 jaar kwijtschelding restantschuld. Andere mogelijke trajecten: Wet Schuldsanering Natuurlijke Personen (WSNP. Wet Schuldsanering Natuurlijke Personen (WSNP): afhandeling restantschuld verloopt via bewindvoerder, na 3 jaar schulden niet meer opeisbaar of faillissement: afhandeling restantschuld verloopt via curator.")

6

Uitvoering Bbz in Westland

1 - Contact klant: Informatie over regeling, direct een aantal vragen om te bezien of klant tot doelgroep regeling behoort 2 - Formulieren opsturen Klant wordt verzocht een afspraak te maken als stukken compleet zijn 3 - Gesprek met klant over situatie en Bbz-regeling 4 - Contact tussen gemeente en bank over aanvraag 5 - Uitgangspunt: Binnen 1 week na gesprek met klant extern advies aanvragen 6 - Extern advies naar klant, eventueel vervolggesprek 7 - Besluitvorming gemeente 1e contact met klant veelal telefonisch, informatie over regeling, direct een aantal vragen om te bezien of klant tot doelgroep regeling behoort Formulieren opsturen, klant wordt verzocht een afspraak te maken als stukken compleet zijn Gesprek met klant over situatie en Bbz-regeling op gemeentehuis, soms op bedrijf Met toestemming klant direct contact tussen gemeente en bank over aanvraag Uitgangspunt: binnen 1 week na gesprek met klant extern advies aanvragen Na ontvangst extern advies eerst exemplaar naar klant, eventueel vervolggesprek

7

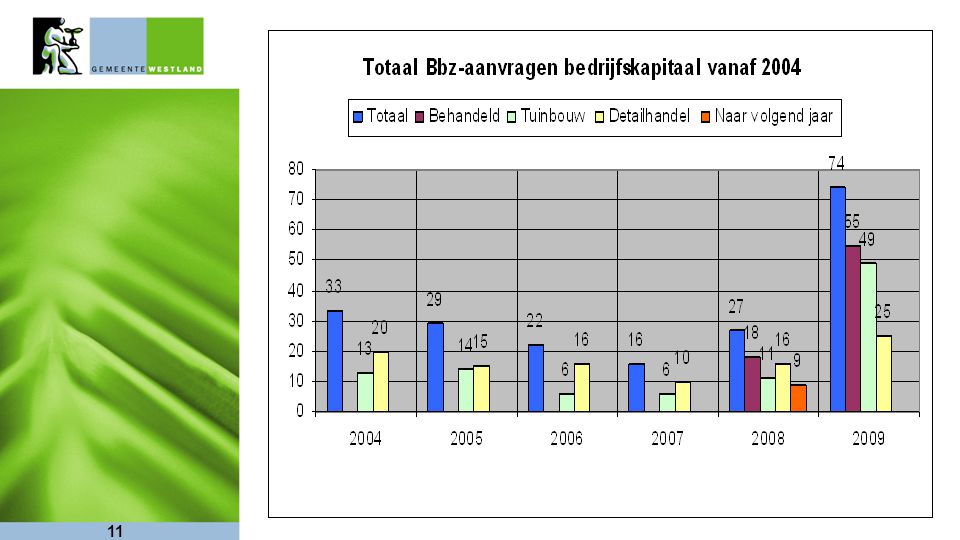

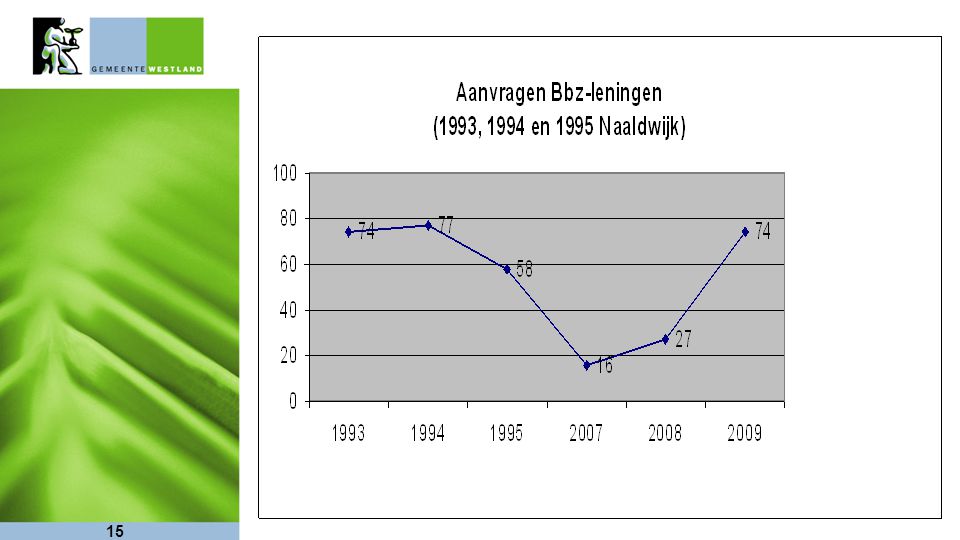

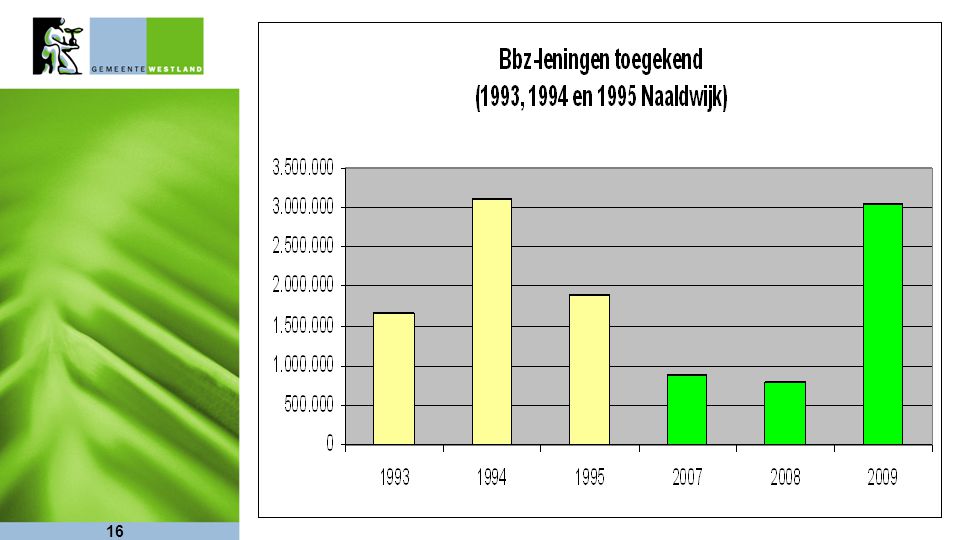

Bijzonderheden Gemiddeld tijdspad tussen aanvraag en besluit:

2 tot 3 maanden Ingeval toekenning lening eventueel overleg met bank over invulling bancaire voorwaarden Aan voorwaarden voldaan: uitbetaling Bbz-lening Minimaal 1 x per jaar heronderzoek aan de hand van de jaarcijfers (ontwikkelingen volgen) Afhankelijk inkomen/vermogen 1 x gift op de lening (maximum 1 jaar bijstand, in mindering op hoofdsom) 2 x eventueel rentereductie (terugbetaling rente) Indien noodzakelijk maximaal 3 jaar uitstel van aflossing

Afhankelijk inkomen/vermogen. 1 x gift op de lening (maximum 1 jaar bijstand, in mindering op hoofdsom) 2 x eventueel rentereductie (terugbetaling rente) Indien noodzakelijk maximaal 3 jaar uitstel van aflossing.")

8

Samenwerking Externe adviseurs Dienst Regelingen of IMK

Regelmatig overleg met accountants Ondernemersklankbord (advisering aan ondernemers) Banken (bij aanvraag, over eventuele bancaire voorwaarden)

Banken (bij aanvraag, over eventuele bancaire voorwaarden)")

9

Financiële aspecten Bbz voor 75% declarabel bij het Rijk, ontvangen rente en aflossing ook 75% voor het Rijk Kosten extern advies 90% declarabel bij het Rijk

10

Veel gehoord in de praktijk

Bbz-regeling heeft veel gegevens nodig Situatie moet zowel privé (bijvoorbeeld andere inkomsten) als zakelijk helder zijn, is noodzakelijk voor een goede beoordeling van de aanvraag Inkomsten van partner staan los van situatie bedrijf Voor Bbz-regeling is dit wel van belang, immers voldoende (andere) inkomsten = geen Bbz mogelijk Koopsom- of lijfrentepolis afkopen, terwijl dit een pensioenvoorziening is Net als spaargelden zijn waardepolissen eigen middelen, Bbz-lening is aanvulling op eigen middelen Partner tekent op grond van huwelijkse voorwaarden niet mee voor een Bbz-lening Bijstand gaat uit van gezinsbijstand, partner is verplicht om mee te tekenen

als zakelijk helder zijn, is noodzakelijk voor een goede beoordeling van de aanvraag. Inkomsten van partner staan los van situatie bedrijf. Voor Bbz-regeling is dit wel van belang, immers voldoende (andere) inkomsten = geen Bbz mogelijk. Koopsom- of lijfrentepolis afkopen, terwijl dit een pensioenvoorziening is. Net als spaargelden zijn waardepolissen eigen middelen, Bbz-lening is aanvulling op eigen middelen. Partner tekent op grond van huwelijkse voorwaarden niet mee voor een Bbz-lening. Bijstand gaat uit van gezinsbijstand, partner is verplicht om mee te tekenen.")

Verwante presentaties