Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

DGA pensioen, uitgekauwd ? Nee, nu echt adviseren

Drs. Kees Beishuizen LNBB actuarissen+pensioenconsultants

2

Stilstand in wetgeving?

v.a : Witteveen-knip 2,33% naar 2% op leeftijd 60 jaar inkoop van dienstjaren v.a : Balkenende-breuk Van 60 naar 65 jaar Inkoopregime aangescherpt Advies continue gericht op het behoud van de meest optimale fiscale positie

3

Donner-deuk! 2011 en verder? Verschuiving AOW naar 67 jaar?

Meebewegen pensioenleeftijd of toch compenseren?

4

Ervaringen kredietcrisis

Van goed gevulde pensioenpot naar een dun belegde boterham? Pensioenvermogen verdampt Geen herstelplanmogelijkheid Gedeeltelijk afzien wettelijk toegestaan maar niet in de ogen van de fiscus Vraag en antwoord van zelfs aangescherpt in het licht van de kredietcrisis

5

Fiscaal versus echt pensioen

Wat wil de DGA ? Een fiscaal pensioen? Een zo hoog mogelijke fiscale last in de opbouwfase is doel op zich Een echt pensioen? Een zo hoog mogelijke kans op een levenslange uitkering van het gewenste pensioen Fiscaliteit wordt een middel i.p.v. doel

6

Fiscaal pensioen Een pensioenovereenkomst zonder risico-elementen?

Nabestaandenpensioenen beperken tot fiscale verplichting Geen premievrijstelling bij arbeidsongeschiktheid Geen arbeidsongeschiktheidspensioen Geen indexatie let op waardering

7

Fiscaal pensioen Fiscale optimalisatie door

Kasrondjes Inkoop van dienstjaren Pensioen uitkeren tot de pot leeg is Let op recente dividendverleden

8

Echt pensioen Pensioentoezegging afstemmen op pensioenwens DGA waaronder budget en het gewenste box-I inkomen bij Ouderdom Overlijden Arbeidsongeschiktheid Dekking d.m.v. Vermogensvorming binnen of buiten BV Risicoverzekeringen voor overlijden en AO

9

Echt pensioen Gedurende de levensloop van de DGA ontwikkelt zijn wens zich vaak fiscaal ouderdomspensioen naar echt ouderdomspensioen, voor een echt pensioen is een visie op het langlevenrisico noodzakelijk

11

Van fiscale passiefpost naar reële dekking

Fiscaal doelvermogen is gebaseerd op gemiddelde levensverwachting op 65 jaar 65 jarige wordt 81 jaar 75 jarige wordt (al) 84 jaar 81 jarige wordt (nog) 87 jaar

84 jaar. 81 jarige wordt (nog) 87 jaar.")

12

Van fiscale passiefpost naar reële dekking

De gemiddelde levensverwachting van een 65 jarige man is de laatste 15 jaar gestegen van 13,9 naar 15,4 jaar, een stijging van 10% Fiscaal doelvermogen is onderschatting van noodzakelijk vermogen

13

Fiscale dekkingsgraad

Naar analogie van pensioenfondsen Methode om te sturen op het voor pensioen te oormerken vermogen Verhouding tussen voor pensioen benodigd vermogen (actief) en de fiscale pensioenverplichting (passief) Introductie van cashflowmanagement

en de fiscale pensioenverplichting (passief) Introductie van cashflowmanagement.")

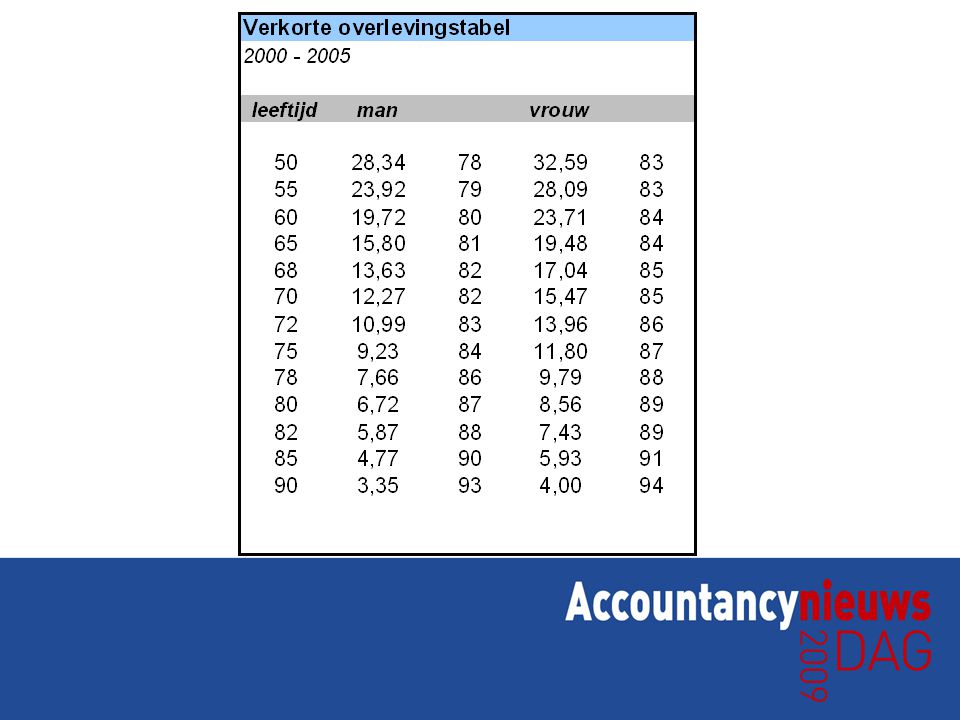

14

Levensverwachting van 65 jarige

15

Reële dekking langlevenrisico

Waarschijnlijkheidskansen levenslange uitkering OP en NP erg laag bij belegging jaarlijkse fiscale koopsommen Bij 4% rendement (disconteringsfactor in fiscalibus) op pensioenvermogen nominaal pensioen ± 44% Index pensioen ± 16%

op pensioenvermogen. nominaal pensioen ± 44% Index pensioen ± 16%")

16

Reële dekking langlevenrisico

(Beleggings-)risico in geoormerkt pensioenvermogen bepaalt uiteindelijk de werkelijke haalbaarheid

risico in geoormerkt pensioenvermogen bepaalt uiteindelijk de werkelijke haalbaarheid.")

17

Hoe haalbaar is het pensioen?

DGA 65 jaar. Haalbaarheid nominaal levenslang OP en NP bij een fiscale dekkingsgraad van 100% DGA 65 jaar. Haalbaarheid 2% index levenslang OP en NP bij een fiscale dekkingsgraad van 100%

18

LL. noml bij 100% dekkingsgraad

19

LL. index bij 100% dekkingsgraad

20

Reële dekking langlevenrisico

Levenslang wordt defacto tijdelijk Is er nog privé vermogen als pensioenvermogen op is? ‘darwinisme’ in sterftetafel vraagt om tijdige buffervorming Indexatiecomponent in pensioenovereenkomst vraagt om extra buffer

21

Genereren van kasstromen

Onroerend goed huuropbrengsten Vermogen van de BV Matching van beleggingen Risicoprofiel van DGA Verzekeringsconstructies Verkoopopbrengst deelneming (-en) of overige activa

of overige activa.")

22

Risicoprofiel DGA 100% uitkeringszekerheid Professionele verzekeraar

Sterftewinst bij vroegtijdig overlijden voor verzekeraar Pensioenknip

23

Risicoprofiel DGA 100% uitkeringszekerheid in eigen beheer niet reëel.

Onzekerheid wanneer DGA en partner overlijden Onzekerheid t.a.v. rendement op pensioenvermogen Sterftewinst bij vroegtijdig overlijden in BV Kan passen in estate planningsadvies

24

Risicoprofiel DGA Fiscale dekkingsgraad bij 90% waarschijnlijkheidskans dat pensioen levenslang kan worden uitgekeerd, wederom uitgaande van een verondersteld rendement van 4% nominaal pensioen ± 130% Index pensioen ± 160% Waarschijnlijkheid wordt uiteindelijk mede beïnvloed door risico in het geoormerkt pensioenvermogen

25

Fiscale dekkingsgraad 130%

26

Conclusies Fiscale grondslagen zorgen voor onderwaardering van het langlevenrisico Echt pensioen in eigen beheer heeft onzekerheden in zich Wanneer overlijdt de DGA en partner? Welk rendement maakt de DGA op het pensioenvermogen en tegen welk risico? Indexatieartikel in pensioenovereenkomst is geen ‘om niet’ artikel.

27

Adviestips Maak tijd voor pensioenoverleg met uw cliënt Echt pensioen

Echt pensioen - of zuiver fiscaal pensioen, de wens kan in de tijd variëren Echt pensioen Kwantificeer de wensen en risico’s Vertaal de wensen naar haal- en betaalbaarheid Monitor de dekking en stuur indien nodig bij Wordt het pensioen of dividend ?

28

Adviestips Pas op met modelpensioenovereenkomsten! Donner-deuk

Fiscaal pensioen Fiscus kent waarde toe aan het indexatie-artikel (gedeeltelijk) afzien van pensioen is lastig, zo niet onmogelijk Pas op verborgen verplichtingen in pensioenovereenkomst Pas op met modelpensioenovereenkomsten! ‘gratis’ pensioenaanspraken Donner-deuk

afzien van pensioen is lastig, zo niet onmogelijk. Pas op verborgen verplichtingen in pensioenovereenkomst. Pas op met modelpensioenovereenkomsten! ‘gratis’ pensioenaanspraken. Donner-deuk.")

Verwante presentaties