Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hasselt, juni 2013.

2

1.Inleiding : Wat, Hoe, Wie, Waarom en Wanneer? 2.DE BBC: Wat zit erin? Wat doen we ermee? 1.Twee luiken 2.Bouwstenen 3.Investeringsenveloppes 4.Budgetwijzigingen en interne kredietaanpassingen 5.Financieel evenwicht 6.Rapporten 3.Tijdspad en planning Wat is reeds gebeurd? Met wat zijn we bezig? Wat staat er nog te doen? 4.Wat staat jullie te wachten / wat verwachten wij van jullie? 1.Een leerproces…. 2.Opleiding Olympus 3.Budgetopmaak PROGRAMMA:

3

1. INLEIDING WAT EN HOE, VOOR WIE, WAAROM EN WANNEER? ? ?? ???

4

DE BBC: WAT? WAT IS DE BBC? ➝ “ Besluit van de Vlaamse regering van 25 juni 2010 betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de OCMW’s”. = “Nieuwe” regels voor: Het meerjarenplan (MJP) Het budget De boekhouding De jaarrekening

Het budget De boekhouding De jaarrekening.")

5

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten")

6

WAT EN HOE: DOELSTELLING? Vanuit 1 geïntegreerd systeem de beleidsvoering en de financiële vertaling en gevolgen ervan: »Plannen (meerjarenplan) »Budgetteren (budget – kredietbewaking) »Registreren (boekhouding) »Rapporteren en evalueren (jaarrekening)

»Budgetteren (budget – kredietbewaking) »Registreren (boekhouding) »Rapporteren en evalueren (jaarrekening).")

7

Uitgangspunten van de hervorming Centrale vraag: welk registratiesysteem is nodig voor informatienoden van beleidsmakers? Beleidsmakers: - Raad: * neemt belangrijkste beslissingen (meerjarenplan, budget, …) * kan zelf geen rapporten maken → besluit legt regels op voor beleidsrapporten (meerjarenplan, budget, jaarrekening) - Vlaamse overheid: als beleidsvoorbereider Managementinformatie (college, management,…): * Niet centraal opgelegd (want behoeften te verscheiden) * Wel mogelijk op basis van registratiesysteem WAT EN HOE?

* kan zelf geen rapporten maken → besluit legt regels op voor beleidsrapporten (meerjarenplan, budget, jaarrekening) - Vlaamse overheid: als beleidsvoorbereider Managementinformatie (college, management,…): * Niet centraal opgelegd (want behoeften te verscheiden) * Wel mogelijk op basis van registratiesysteem WAT EN HOE .")

8

BBC: WAAROM? 1. “Blijkbaar” hebben de huidige regels veel mankementen: Geen/nauwelijks koppeling beleid-financiën Verschillend systeem gemeenten-OCMW’s Gemeenten: verschillend systeem voor budget en algemene boekhouding centraal opgelegd; bijna geen lokale invulling mogelijk verouderde codes OCMW’s: statistische opvolging moeilijk: cf. vrijheid qua activiteitencentra geen onderscheid managementrapporten –rapporten voor de raad budgettering niet-kasstromen (bv. afschrijvingen) is zinloos 2. Maakt planlastvermindering mogelijk ; 3. Europese en andere internationale impact. : ESR (EU), IPSAS,…

is zinloos 2. Maakt planlastvermindering mogelijk ; 3. Europese en andere internationale impact. : ESR (EU), IPSAS,….")

9

BBC: VOOR WIE? VOOR WIE IS HET? ?

10

BBC: VOOR WIE? ➝ 308 Gemeenten + OCMW’s ➝ OCMW-verenigingen (Titel VIII, Hfdstk 1) ➝ 5 provincies ➝ IVA’s ➝ +/- AGB’s en APB’s Niet voor: Gemeentelijke/provinciale vzw’s Politiezones Kerkbesturen Filialen van AGB’s Intergemeentelijke samenwerkingsverbanden

➝ 5 provincies ➝ IVA’s ➝ +/- AGB’s en APB’s Niet voor: Gemeentelijke/provinciale vzw’s Politiezones Kerkbesturen Filialen van AGB’s Intergemeentelijke samenwerkingsverbanden.")

11

BBC: WANNEER? ULTIEME STARTDATUM: 01/01/2014 !!! –in de loop van het eerste jaar van een legislatuur (2013 dus) moet een meerjarenplan worden opgesteld voor de volgende zes jaar (2014- 2019 dus); –Het budget van het eerste jaar van die periode (2014, het tweede jaar van de legislatuur) moet gebaseerd zijn op dat meerjarenplan; –Door het besluit op 1 januari 2014 in werking te laten treden, worden de nieuwe meerjarenplannen automatisch volgens de nieuwe regels opgesteld.

moet een meerjarenplan worden opgesteld voor de volgende zes jaar ( dus); –Het budget van het eerste jaar van die periode (2014, het tweede jaar van de legislatuur) moet gebaseerd zijn op dat meerjarenplan; –Door het besluit op 1 januari 2014 in werking te laten treden, worden de nieuwe meerjarenplannen automatisch volgens de nieuwe regels opgesteld..")

12

BBC: WANNEER? VOOR WANNEER IS HET? En de pilootbesturen? Overzicht Jaar van instap BBC Aantal1 januari 20111 januari 20121 januari 20131 januari 2014 Gemeenten308122285189 OCMW's30881977204 Provincies50113 AGB's1561310142 APB's11000 OCMW-ver. Publ.R.35000 Totaal8232145173584 %100%2,55%5,47%21,02%70,96%

13

2. DE BBC: WAT ZIT ERIN? WAT DOEN WIJ ERMEE? 1.Twee luiken 2.Bouwstenen 3.Investeringsenveloppes 4.Budgetwijzigingen en interne kredietaanpassingen 5.Financieel evenwicht 6.Rapporten ? ???

14

DE BBC: WAT ZIT ERIN? 2.1. TWEE LUIKEN BELEID: “Het geheel van maatregelen die de overheid neemt om bepaalde problemen op te lossen, te verminderen of te voorkomen.” BEHEER: “Het continue en systematische proces van planning, uitvoering, evaluatie en bijsturing van de inzet van de middelen en de uitvoering van de processen.” Wetgeving Gemeentedecreet (2005), Provinciedecreet (2005) en OCMW-decreet (2008) -Besluit Vlaamse Regering 25.6.2010 betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de OCMW’s -Ministerieel Besluit 1.10.2010 tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de OCMW’s

, Provinciedecreet (2005) en OCMW-decreet (2008) -Besluit Vlaamse Regering betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de OCMW’s -Ministerieel Besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de OCMW’s.")

15

BBC: WAT ZIT ERIN? 2.2. Twee luiken en de bouwstenen BELEID = STRATEGISCH LUIK –DOELSTELLINGEN – ACTIEPLANNEN – ACTIES BEHEER = FINANCIEEL LUIK –BELEIDSDOMEINEN – BELEIDSVELDEN – BELEIDSITEMS – REKENINGENSTELSEL (MAR) Met interactie

Met interactie.")

16

HET STRATEGISCH LUIK en zijn bouwstenen

17

Bouwstenen van het Strategisch luik Bestuursakkoord en de omgevingsanalyse Beleidsd oelstellingen Prioritair Niet-prioritair Actieplannen Actieplannen Acties

18

1.1.1Ondersteuning seniorenraad 1.1.2 In kaart brengen directies Hasseltse seniorenwerking 1.1.3Oprichten platform 1 Netwerken en samenwerking uitbouwen binnen de verschillende levensdomeinen van senioren 1.1 Uitbouw overleg seniorenvoorzieningen 1.2 Intergenerationele samenwerking 1.2.1Samenwerken met scholen 1.2.2 projecten isw met scholen opzetten (vb. welzijnsdag) DOELSTELLING ACTIEPLANNEN ACTIES STUURKAARTEN

DOELSTELLING ACTIEPLANNEN ACTIES STUURKAARTEN.")

19

Bouwstenen van het Strategisch luik Bepalen van de beleidsdoelstellingen, actieplannen en acties: Een beleidsdoelstelling kan niet altijd concreet en dus meetbaar zijn (… SMART). Sommige doelstellingen zullen verband houden met budgetten, andere niet. De meetbaarheid en evaluatie van niet-monetaire doelstellingen zal moeilijker zijn dan de monetaire doelstellingen. Het besluit over BBC onderscheidt prioritaire beleidsdoelstellingen en niet-prioritaire beleidsdoelstellingen. Enkel over de prioritaire doelstellingen wordt gerapporteerd in de beleidsrapporten. Prioritaire beleidsdoelstellingen Niet-prioritaire (overige) beleidsdoelstellingen Niet in beleidsdoelstellingen opgenomen verrichtingen = “Overig beleid”

beleidsdoelstellingen Niet in beleidsdoelstellingen opgenomen verrichtingen = Overig beleid .")

20

Bouwstenen van het Strategisch luik WAARUIT BESTAAT EEN BELEIDSDOELSTELLING? 1.Omschrijving van het vooropgestelde resultaat of effect (meetbaar?) 2.Eén of meerdere actieplannen voor de realisatie van de doelstelling (+ realisatietermijn); 3.Raming van de ontvangsten en de uitgaven per jaar;

2.Eén of meerdere actieplannen voor de realisatie van de doelstelling (+ realisatietermijn); 3.Raming van de ontvangsten en de uitgaven per jaar;.")

21

HET FINANCIEEL LUIK en zijn bouwstenen

22

Bouwstenen van het financiële luik 1. BELEIDSDOMEINEN (gedeeltelijk vrij) BELEIDSVELDEN (verplicht en opgelegd) BELEIDSITEMS (niet verplicht) 2.+ REKENINGENSTELSEL (MAR) 3.+ BOEKHOUDREGELS

BELEIDSVELDEN (verplicht en opgelegd) BELEIDSITEMS (niet verplicht) 2.+ REKENINGENSTELSEL (MAR) 3.+ BOEKHOUDREGELS.")

23

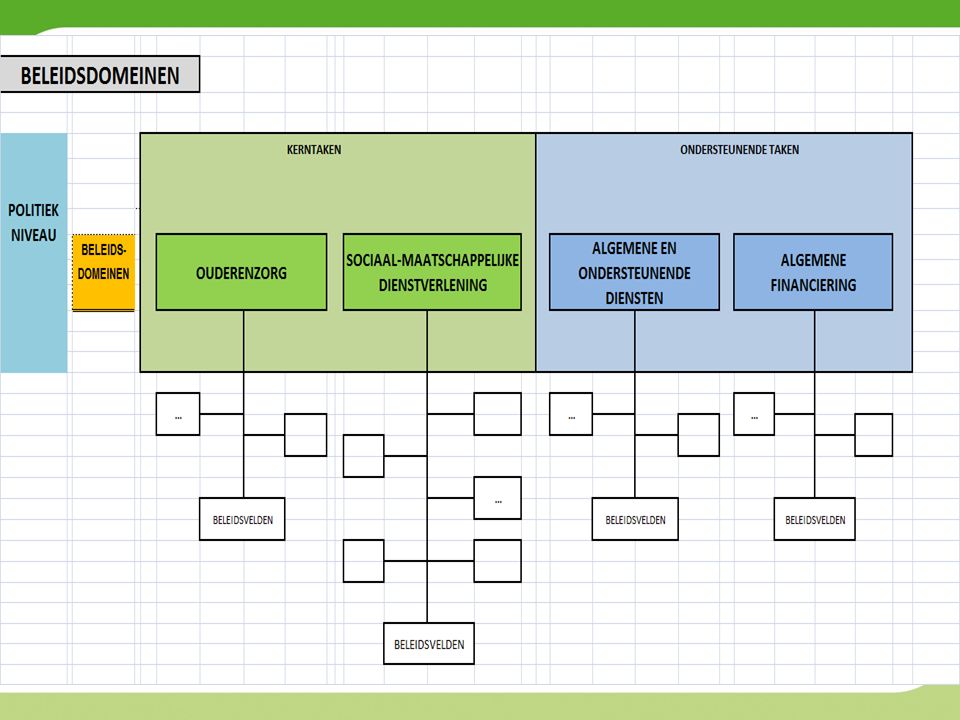

1. Beleidsdomeinen – beleidsvelden – beleidsitems Beleidsveld: verzameling van producten, activiteiten en middelen die zowel vanuit politiek als maatschappelijk oogpunt een herkenbaar en samenhangend geheel vormen beleidsveld 0900‘sociale bijstand’ beleidsveld 0112‘personeeldienst en vorming’ beleidsveld 0954‘dagzorgcentra’ Elk beleidsdomein: samengesteld uit beleidsvelden – Bepalend voor de beleidsrapportering en de kredietbewaking (niet meer op artikel niveau). algemene administratie, sociale dienst, seniorenzorg,… Elk beleidsveld kan onderverdeeld in beleidsitems (keuze RMW) (interne rapportering) afdelingen van het woonzorgcentrum

. algemene administratie, sociale dienst, seniorenzorg,… Elk beleidsveld kan onderverdeeld in beleidsitems (keuze RMW) (interne rapportering) afdelingen van het woonzorgcentrum.")

24

Beleidsvelden zijn een verzameling van producten, activiteiten en middelen die zowel vanuit politiek als maatschappelijk oogpunt een herkenbaar en samenhangend geheel vormen. Deze vervangen de functionele codes of (sub)activiteitencentra (AC-SAC) en zijn verplicht en gestandaardiseerd. Een beleidsdomein is een verzameling van beleidsvelden die een herkenbaar en samenhangend geheel vormen. Met uitzondering van het beleidsdomein ‘Algemene financiering’ zijn deze vrij samen te stellen, bv. rekening houdend met het organogram, bevoegdheidsverdeling van de mandatarissen,.... Op dit niveau zullen de verplichte rapporten worden gemaakt en gebeurt ook de kredietcontrole. Beleidsvelden kunnen verder worden onderverdeeld in beleidsitems, die een specifieke rapportering kunnen ondersteunen, bv. ten behoeve van subsidiërende instanties, MAT, … Beleidsitems laten toe om het beleid per beleidsveld verder te detailleren. 1. Beleidsdomeinen – beleidsvelden – beleidsitems

activiteitencentra (AC-SAC) en zijn verplicht en gestandaardiseerd. Een beleidsdomein is een verzameling van beleidsvelden die een herkenbaar en samenhangend geheel vormen. Met uitzondering van het beleidsdomein ‘Algemene financiering’ zijn deze vrij samen te stellen, bv. rekening houdend met het organogram, bevoegdheidsverdeling van de mandatarissen,.... Op dit niveau zullen de verplichte rapporten worden gemaakt en gebeurt ook de kredietcontrole. Beleidsvelden kunnen verder worden onderverdeeld in beleidsitems, die een specifieke rapportering kunnen ondersteunen, bv. ten behoeve van subsidiërende instanties, MAT, … Beleidsitems laten toe om het beleid per beleidsveld verder te detailleren. 1. Beleidsdomeinen – beleidsvelden – beleidsitems.")

25

GekozenOpgelegdgekozen 1. Beleidsdomeinen – beleidsvelden – beleidsitems

26

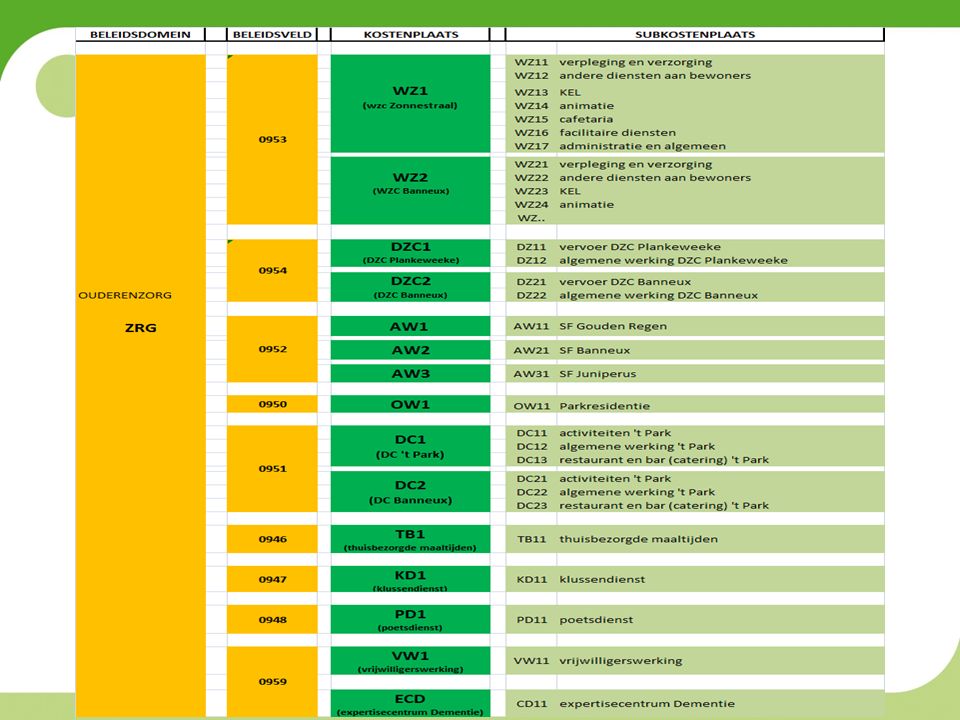

GekozenOpgelegdgekozen BELEIDSDOMEIN BELEIDSVELD BELEIDSITEM OUDERENZORG 0953 WOONZORGCENTRUM WZC ZONNESTRAAL WZC BANNEUX 0954 DAGZORGCENTRUM DZC PLANKEWEEKE DZC BANNEUX 0952 ASSISTENTIEWONINGEN SF GOUDEN REGEN SF JUNIPERUS 1. Beleidsdomeinen – beleidsvelden – beleidsitems

27

Bouwstenen van het financiële luik 2.Rekeningenstelsel (MAR): Klassen 1 tem 5: bepalen de aard van rechten of plichten, bezittingen of schulden (activa en passiva) Klassen 6 en 7: bepalen de aard van kosten of opbrengsten bijvoorbeeld: “608xxxx wordt 648xxxx”

: Klassen 1 tem 5: bepalen de aard van rechten of plichten, bezittingen of schulden (activa en passiva) Klassen 6 en 7: bepalen de aard van kosten of opbrengsten bijvoorbeeld: 608xxxx wordt 648xxxx")

28

BBC: WAT ZIT ERIN? Twee luiken en de bouwstenen BELEID = STRATEGISCH LUIK –DOELSTELLINGEN – ACTIEPLANNEN – ACTIES BEHEER = FINANCIEEL LUIK –BELEIDSDOMEINEN – BELEIDSVELDEN – BELEIDSITEMS – REKENINGENSTELSEL (MAR) Met interactie

Met interactie.")

29

Strategisch luik of TWEE LUIKEN EN HUN BOUWSTENEN

30

FINANCIEEL LUIK: de budgetcode Dit komt in de plaats van: BUDGETARTIKEL: Jaartal / ARK / activiteitencentrum / subactiviteitencentrum Of: Budgetartikel + subanalytische code BUDGETCODE= codering en toewijzing van alle kosten en opbrengsten aan de juiste bouwstenen: Jaartal / ARK / BD / BV / BI / actie

31

FINANCIEEL LUIK: de budgetcode Voorbeeld: Bestelling of factuur opleidingskosten in het woonzorgcentrum –ikv het project kwaliteitszorg WZC dienst A NOB: 6123000 / 8341 / 90 BBC: 6140031 / BD / 0953 / BI / “actie project kwaliteitszorg” –ikv verbeteren boekhoudkennis administratie WZC NOB: 6123000 / 8341 / 10 BBC: 6140031 / BD / 0953 / BI / “actie overig beleid”

32

EEN EXTRA-BOUWSTEEN IN HET FINANCIELE LUIK…?. 3.BOEKHOUDREGELS: “De BBC-boekhoudregels laten niet toe om ALLE kosten en opbrengsten aan de juiste dienst, het product of activiteit toe te wijzen…” Voorbeelden: - niet-kaskosten ( bv. Afschrijvingen, voorzieningen,…) - leningen en kredieten - interne facturering - geen beheer van bezittingen en schulden op niveau van beleidsveld of beleidsitem - …

- leningen en kredieten - interne facturering - geen beheer van bezittingen en schulden op niveau van beleidsveld of beleidsitem - ….")

33

EEN EXTRA- BOUWSTEEN IN HET FINANCIELE LUIK…?. WAT KOST: Een maaltijd aan huis geleverd, Een uur poetsen, Een dag in het WZC, Een dag in het DZC, …?????... “Een analytische boekhouding kan, maar is niet verplicht in de BBC….”

34

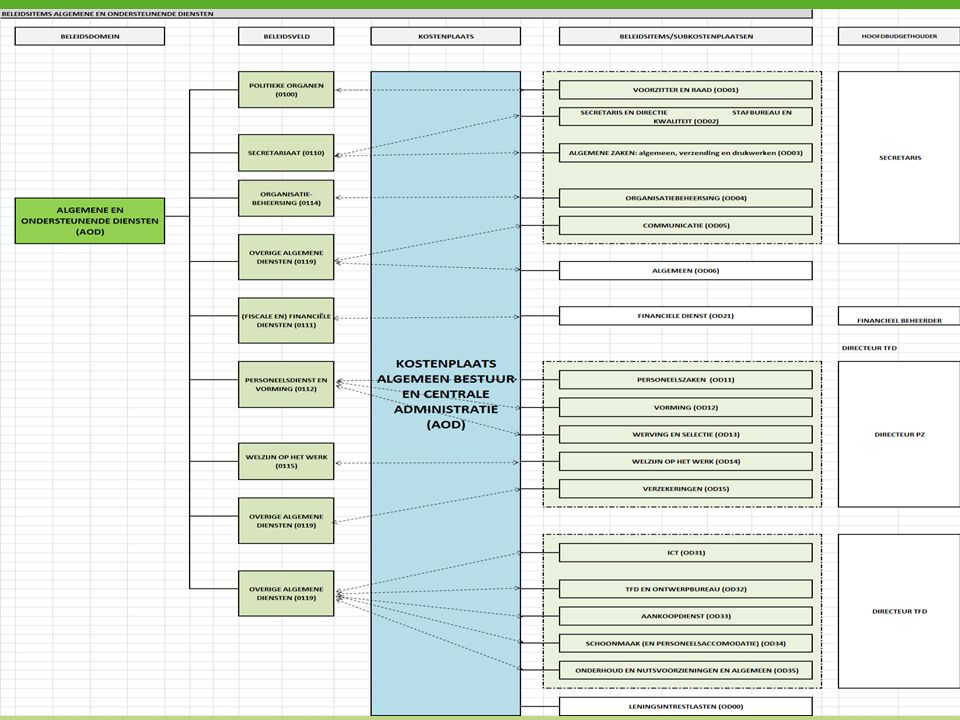

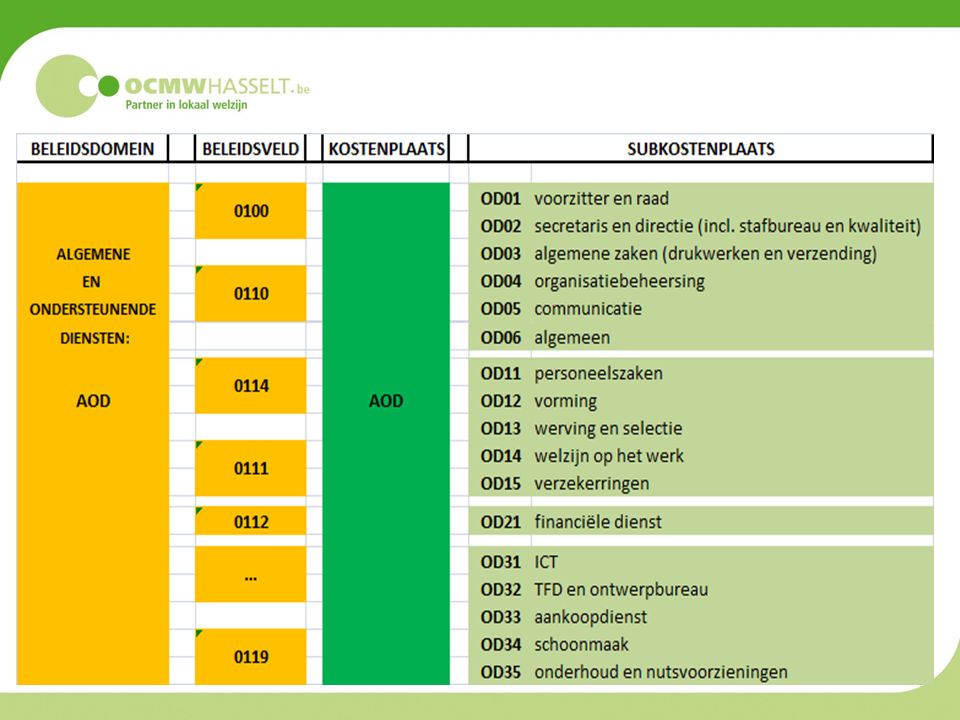

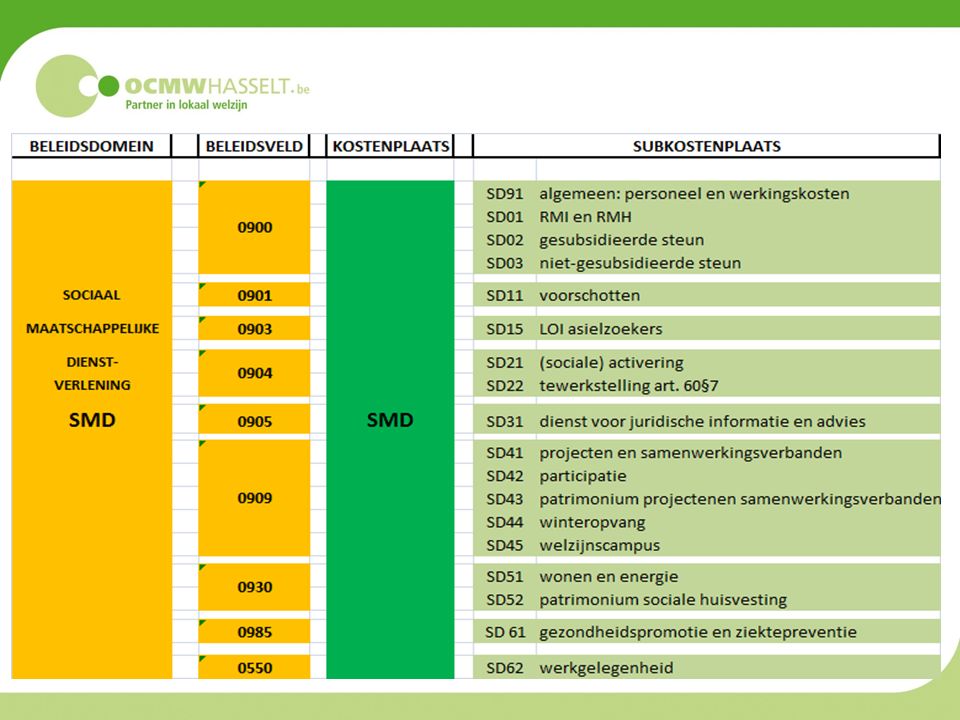

EXTRA-BOUWSTEEN IN HET FINANCIELE LUIK CONCLUSIE: BBC is eerder een budgettaire boekhouding en laat geen kostprijs-analytische benadering toe. DAAROM: extra bouwsteen toevoegen : KOSTENPLAATS Een kostenplaats is een boekhoudkundige entiteit waar we ALLE kosten en opbrengsten aan kunnen toewijzen van een bepaalde activiteit, product of dienst waar we vanuit beheers- en managementoogpunt de precieze kostprijs, uitbatingskost of financieel resultaat wensen te kennen. Een kostenplaats zal één of meerder beleidsvelden omvatten en wordt verder opgedeeld in subkostenplaatsen of beleidsitems.

35

GekozenOpgelegdgekozen BELEIDSDOMEIN BELEIDSVELD BELEIDSITEM OUDERENZORG 0953 WOONZORGCENTRUM WZC ZONNESTRAAL WZC BANNEUX 0952 DAGZORGCENTRUM DZC PLANKEWEEKE DZC BANNEUX 0952 ASSISTENTIEWONINGEN SF GOUDEN REGEN SF JUNIPERUS 1. Beleidsdomeinen – beleidsvelden – beleidsitems

36

GekozenOpgelegdgekozen BELEIDSDOMEIN BELEIDSVELD KOSTENPLAATS BELEIDSITEM OUDERENZORG 0953 WOONZORGCENTRUM 0952 DAGZORGCENTRUM DZC BANNEUX 0952 ASSISTENTIEWONINGEN 1. Beleidsdomeinen – beleidsvelden – beleidsitems Opsplitsing naar afdelingen, diensten, projecten, … in functie van info-behoeften WZC BANNEUX WZC ZONNESTRAAL DZC BANNEUX DZC PLANKEWEEKE SF JUNIPERUS SF GOUDEN REGEN

37

BBC – BUDGETTAIRE BOEKHOUDING BELEIDSDOMEIN BELEIDSVELD ACTIE KOSTPRIJS-ANALYTISCHE BOEKHOUDING BELEIDSITEM+ KOSTENPLAATS MAR

38

HET FINANCIELE LUIK: VERTAALD NAAR OCMW HASSELT

41

FINANCIEEL LUIK OCMW HASSELT SAMENVATTENDE VOORSTELLING VAN DE CODERING BD – BV – KP EN DE SUBKOSTENPLAATS (BI) ALS (UNIEKE) SLEUTEL

ALS (UNIEKE) SLEUTEL")

45

FINANCIEEL LUIK: de budgetcode Dit komt in de plaats van: BUDGETARTIKEL: Jaartal / ARK / activiteitencentrum / subactiviteitencentrum Of: Budgetartikel + subanalytische code MET VOORBEELD BUDGETCODE= codering en toewijzing van alle kosten en opbrengsten (rechten en plichten) aan de juiste bouwstenen: Jaartal / ARK / BD / BV / KP / BI / actie

aan de juiste bouwstenen: Jaartal / ARK / BD / BV / KP / BI / actie")

46

HET FINANCIEEL LUIK: de budgetcode Voorbeelden: NOB: AR AC SAC –Energiekosten WZC: 6126200 /8341 / 51 –Steun in speciën:6081000 / 832 / 01 –Tankkosten bus DZC: 6126400 / 8342 / 99 BBC: AR BD BV KP BI ACTIE 6111000 /ZRG /0953 /WZ1 /WZ16 +actie 6481000 /SMD /0900 /SMD /SD03 +actie 6112001 /ZRG /0954 /DZ1 /DZ11 +actie - Energiekosten WZC: - Steun in speciën: - Tankkosten bus DZC:

47

BUDGETCODE HET BELEIDSITEM OF SUBKOSTENPLAATS: = UNIEKE SLEUTEL TOT BELEIDSDOMEIN, BELEIDSVELD EN KOSTENPLAATS AR BD BV KP BI ACTIE 6111000 /ZRG /0953 /WZ1 /WZ16 +actie 6481000 /SMD /0900 /SMD /SD03 +actie 6112001 /ZRG /0954 /DZ1 /DZ11 +actie WORDT - Energiekosten WZC: - Steun in speciën: - tankkosten bus DZC: - Energiekosten WZC: - Steun in speciën: - tankkosten bus DZC: AR BI ACTIE 6111000 /WZ16 +actie 6481000 /SD03 +actie 6112001 /DZ11 +actie

48

2.3. INVESTERINGSENVELOPPE

49

INVESTERINGSENVELOPPES EEN AFZONDERLIJKE ENVELOPPE: –Per prioritaire doelstelling –Voor het “overige beleid” –Voor de desinvesteringen en de I-subsidies en schenkingen. Onderscheid tussen “Verbinteniskredieten” en “Transactiekredieten”

50

2.4. BUDGETWIJZIGINGEN EN INTERNE KREDIETAANPASSINGEN

51

BUDGETAANPASSINGEN BUDGETWIJZIGING: –Indien het budget niet meer past in het MJP –Exploitatie: bij een daling van het saldo tussen ontvangsten en uitgaven per beleidsdomein –Investeringen: wijziging van het verbinteniskrediet per investeringsenveloppe = bevoegdheid van de raad INTERNE KREDIETAANPASSING –wat geen budgetwijziging is –bevoegdheid : te bepalen ifv interne controle

52

2.5. HET FINANCIEEL EVENWICHT

53

FINANCIEEL EVENWICHT Financieel evenwicht met twee dimensies: Jaarlijks evenwicht op kasbasis Structureel evenwicht of de autofinancieringsmarge: (einde planningsperiode) in staat zijn leninglasten (aflossingen en intresten) te dragen uit het verschil tussen de exploitatie-ontvangsten en exploitatie-uitgaven

in staat zijn leninglasten (aflossingen en intresten) te dragen uit het verschil tussen de exploitatie-ontvangsten en exploitatie-uitgaven")

54

Voorbeeld: “Waar” ligt de autofinancieringsmarge van dit gezin bij de aankoop van een wagen? –Maandelijks Inkomen: wedden: 2.000 + 1.500=3.500,00 Kindergeld: 250,00 3.750,00 –Maandelijkse uitgaven: Inkopen:1.500,00 Huur: 750,00 Energie en water: 250,00 Kleding, schoolkosten,…: 750,00 Verzekeringen en diversen: 250,00 3.500,00 –Spaargeld: 5.000,00

55

2.6. DE RAPPORTEN

56

RAPPORTEN BELEIDSRAPPORTEN BEHEERSRAPPORTEN vanuit de budgettaire boekhouding ANALYTISCHE RAPPORTEN vanuit de budgettaire en KP-analytische boekhouding

57

“VERPLICHTE” RAPPORTEN Beleidsrapporten: Door de raad goed te keuren rapporten: - meerjarenplan (en aanpassingen), - - budget (en wijzigingen) - jaarrekening Besluit regelt minimuminhoud (bescherming raad) Verplichte toelichting geen voorwerp van besluitvorming Beheersrapporten: Elke budgethouder maakt beheersbudget en –rekening Besluit legt alleen minimale regels vast

, - - budget (en wijzigingen) - jaarrekening Besluit regelt minimuminhoud (bescherming raad) Verplichte toelichting geen voorwerp van besluitvorming Beheersrapporten: Elke budgethouder maakt beheersbudget en –rekening Besluit legt alleen minimale regels vast")

58

BELEIDSRAPPORTEN Wat is een beleidsrapport? In het besluit staan de structuur en de verplichte inhoud van de beleidsrapporten centraal. Die rapporten ondersteunen immers de beleidsbeslissingen van de raad. Het besluit kent vijf beleidsrapporten: het meerjarenplan, de aanpassing aan het meerjarenplan het budget de budgetwijziging jaarrekening. Bij elk beleidsrapport hoort telkens ook een toelichting. Die bevat naast de verplichte elementen alle andere informatie die relevant kan zijn voor de raadsleden. De toelichting wordt samen met het beleidsrapport zelf aan de raadsleden bezorgd en gaat nadien ook naar de toezichthoudende overheid. De beslissing van de raad gaat echter alleen over wat er in het beleidsrapport staat, niet over de inhoud van de toelichting. Functie beleidsrapporten: –raad bepaalt beleid en evalueert beleidsuitvoering –raad geeft autorisatie aan hoofdbudgethouder(s) en bewaakt de verleende autorisatie

en bewaakt de verleende autorisatie.")

59

Jaar 1Jaar 2… UitgavenOntvangstenSaldoUitgavenOntvangstenSaldo Algemene financiering Prioritaire beleidsdoelstellingen Exploitatie Investeringen Andere Overige Exploitatie Investeringen Andere Beleidsdomein 1 Prioritaire beleidsdoelstellingen Exploitatie Investeringen Andere Overige Exploitatie Investeringen Andere …

60

BEHEERSRAPPORTEN Wat is een beheersrapport? Naast de beleidsrapporten zijn er ook verplichte beheersrapporten: het beheersbudget de interne kredietaanpassing beheersrekening. Elke binnen het bestuur aangestelde budgethouder moet beschikken over een jaarlijks beheersbudget. Dat bevat ten minste de aan die budgethouder toegewezen taken en de erbij horende kredieten. Voor elke budgethouder moet er na afloop ook een beheersrekening zijn, met een inhoudelijke en financiële evaluatie. Verdere vormvereisten voor het beheersbudget en de beheersrekening zijn er niet. Via het interne controlesysteem moet elk bestuur hiervoor zelf de nadere regels bepalen. Ook de interne kredietaanpassing hoort bij de beheersrapporten. Het gaat om een aanpassing aan het budget zonder dat die op de raad moet komen. Het besluit bevat de gevallen waarin een interne kredietaanpassing mogelijk is. MOET AANGELEVERD WORDEN VANUIT HET SYSTEEM (IN OVERLEG OCMW - CIPAL)

.")

61

ANALYTISCHE RAPPORTEN Ondersteunend aan de beleids- en beheersrapporten Ondersteunend aan het management Via Athenaweb Via Dreamview

62

3. TIJDSPAD EN PLANNING 1.Wat is reeds gebeurd? Met wat zijn we bezig? 2.Wat staat er nog te doen ?

63

MP1 - De gewenste rapportering vaststellen en implementeren bevraging informatiebehoeften beleidsrapporten beheersrapporten managementrapporten (Athenaweb, Dreamview) MP2 - Olympus: de financiële architectuur vaststellen en invoeren beleidsdomeinen, beleidsvelden, kostenplaatsen, beleidsitems rekeningenstelsel toegangsrechten en budgethouderschap MP3 - Olympus: de strategische architectuur vaststellen en invoeren Omgevingsanalyse, bestuursakkoord doelstellingen actieplannen en acties toegangsrechten en budgethouderschap PROJECTPLAN 1/3

MP2 - Olympus: de financiële architectuur vaststellen en invoeren beleidsdomeinen, beleidsvelden, kostenplaatsen, beleidsitems rekeningenstelsel toegangsrechten en budgethouderschap MP3 - Olympus: de strategische architectuur vaststellen en invoeren Omgevingsanalyse, bestuursakkoord doelstellingen actieplannen en acties toegangsrechten en budgethouderschap PROJECTPLAN 1/3")

64

MP4 - Olympus/Mercurius/externe toepassingen: interactie en koppelingen definiëren en implementeren 3P en Planon Atlas Themis (derdenbestand) Neptunus Athenaweb en Dreamview MP5 - De gebruikers opleiden kerngebruikers en decentrale gebruikers (budgethouders) MP6 en MP7- Olympus: het meerjarenplan 2014-2019 en budget 2014 opmaken : juni – november PROJECTPLAN 2/3

Neptunus Athenaweb en Dreamview MP5 - De gebruikers opleiden kerngebruikers en decentrale gebruikers (budgethouders) MP6 en MP7- Olympus: het meerjarenplan en budget 2014 opmaken : juni – november PROJECTPLAN 2/3")

65

MP8 - Proefdraaien in Mercurius MP9 - Hercules vervangen door Mercurius MP10 - Het elektronisch verwerken van facturen voorbereiden en implementeren PROJECTPLAN 3 / 3

66

4. WAT STAAT JULLIE TE WACHTEN / WAT VERWACHTEN WIJ VAN JULLIE? 1.Een leerproces…. 2.Opleiding Olympus 3.Budgetopmaak

67

1. EEN LEERPROCES… Veel nieuwe begrippen Nieuwe procedures - Beleidsdoestellingenstructuur - MJP Nieuwe softwaretoepassingen

68

2. OPLEIDING OLYMPUS

69

3. BUDGETOPMAAK

70

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskrediet en (prioritaire) beleidsdoelstellingen transactiekrediete n investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporte n beheersrapporten athenaweb dreamview OLYMPUS Dreamview investeringsenveloppe budgetwijziging Interne kredietaanpassing

beleidsdoelstellingen transactiekrediete n investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporte n beheersrapporten athenaweb dreamview OLYMPUS Dreamview investeringsenveloppe budgetwijziging Interne kredietaanpassing")

71

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten athenaweb dreamview OLYMPUS Dreamview investeringsenveloppe budgetwijziging Interne kredietaanpassing

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten athenaweb dreamview OLYMPUS Dreamview investeringsenveloppe budgetwijziging Interne kredietaanpassing")

72

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging")

73

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Analytische rapporten Interne kredietaanpassing budgetwijziging

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Analytische rapporten Interne kredietaanpassing budgetwijziging")

74

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging")

75

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging")

76

beleidsrapporten beleidsvelden beleidsitems autofinancieringsmarge Gecumuleerd budgettair resultaat Bestemde gelden Budgettaire entiteit actieplannen verbinteniskredieten (prioritaire) beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging

beleidsdoelstellingen transactiekredieten investeringsenveloppes beleidsdomeinen Mercurius budgetcode Acties actieplannen Financieel evenwicht beheersbudgetten kostenplaatsen subkostenplaatsen managementrapporten beheersrapporten dreamview OLYMPUS athenaweb Dreamview investeringsenveloppe Interne kredietaanpassing budgetwijziging")

77

SECTORMANAGER en/of (HOOFD)BUDGETHOUDER TAKEN EN VERANTWOORDELIJKHEDEN: 1.OPMAAK MEERJARENPLAN (2014-2019) 1.OPMAAK BEHEERSBUDGET (passend in het MJP) BUDGECODES (JJ/BD/BV/KP/BI/ + ACTIE) 3.UITVOERING EN OPVOLGING uitvoering en opvolging acties goedkeuring uitgavenbudgetcode interne kredietaanpassingen 4.RAPPORTERINGBEHEERSREKENING

BUDGETHOUDER TAKEN EN VERANTWOORDELIJKHEDEN: 1.OPMAAK MEERJARENPLAN ( ) 1.OPMAAK BEHEERSBUDGET (passend in het MJP) BUDGECODES (JJ/BD/BV/KP/BI/ + ACTIE) 3.UITVOERING EN OPVOLGING uitvoering en opvolging acties goedkeuring uitgavenbudgetcode interne kredietaanpassingen 4.RAPPORTERINGBEHEERSREKENING")

78

ÉCHT GEEN VRAGEN..???....

Verwante presentaties