Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

MASP.be Processen en berichten MASP September 3, 2008

2

AGENDA ECS Processen en berichten ICS Processen en berichten

Verduidelijking processen Status berichten ICS Processen en berichten Bevestiging principes vorige meeting ENS Analyse Beantwoorden vragen Essenscia

3

ECS Processen en berichten

4

ECS Process overzicht 1. Pre-departure: Exit: Follow-up

A. Uitvoeraangifte => 4 processvarianten Normale procedure A (SAD) Normale procedure D (SAD) Vereenvoudigde aangifte (SAD) : 2 staps process met aanvullende aangifte Domiciliering (Kennisgeving) B. Summiere aangifte bij uitgaan (EXS) Exit: Arrival Uitgaan Follow-up

Normale procedure D (SAD) Vereenvoudigde aangifte (SAD) : 2 staps process met aanvullende aangifte. Domiciliering (Kennisgeving) B. Summiere aangifte bij uitgaan (EXS) Exit: Arrival. Uitgaan. Follow-up.")

5

Pre-departure Validatie Controle opdracht Gemeenschappelijk

Procedure A 1.A.2 Procedure D Validatie 1.A.3 Vereenvoudiging 1.A.4 Domiciliering Controle opdracht Gemeenschappelijk voor alle types Vrijgave

6

1.A.1: Validatie normale procedure A

Corresponding MIG: MASP.be_ECS_MIG SAD+_0.02.doc MIG location : masp.belgium.be

7

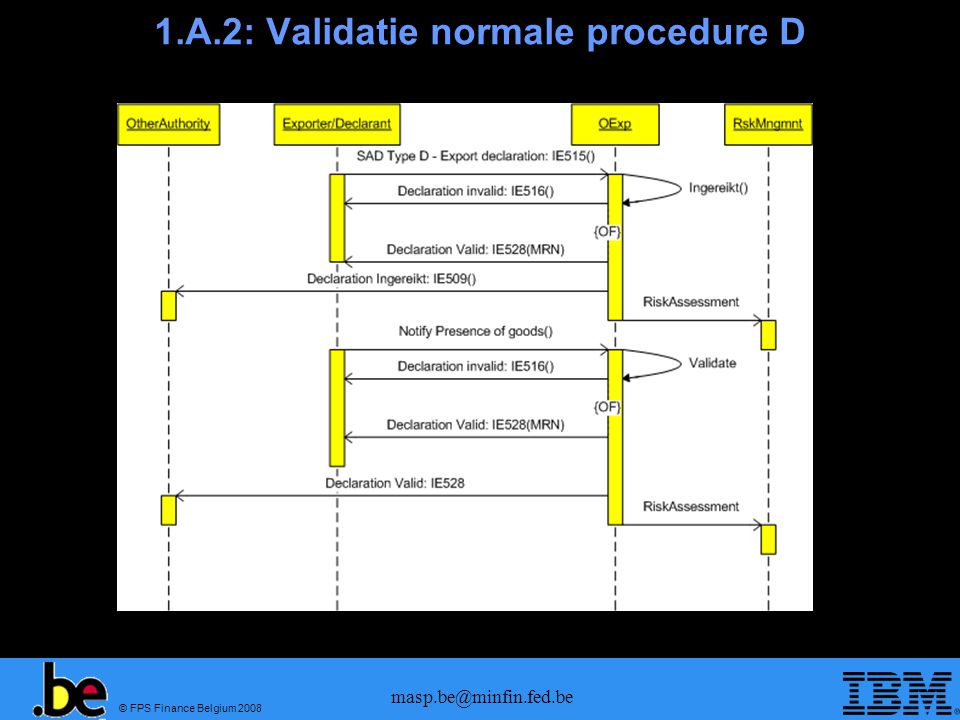

1.A.2: Validatie normale procedure D

8

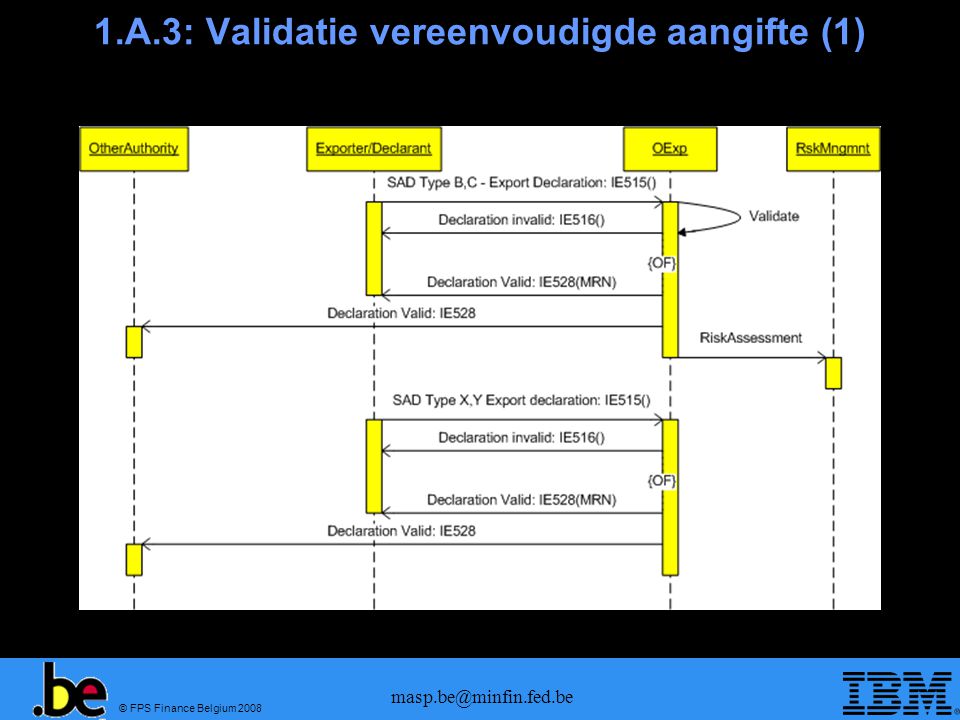

1.A.3: Validatie vereenvoudigde aangifte (1)

9

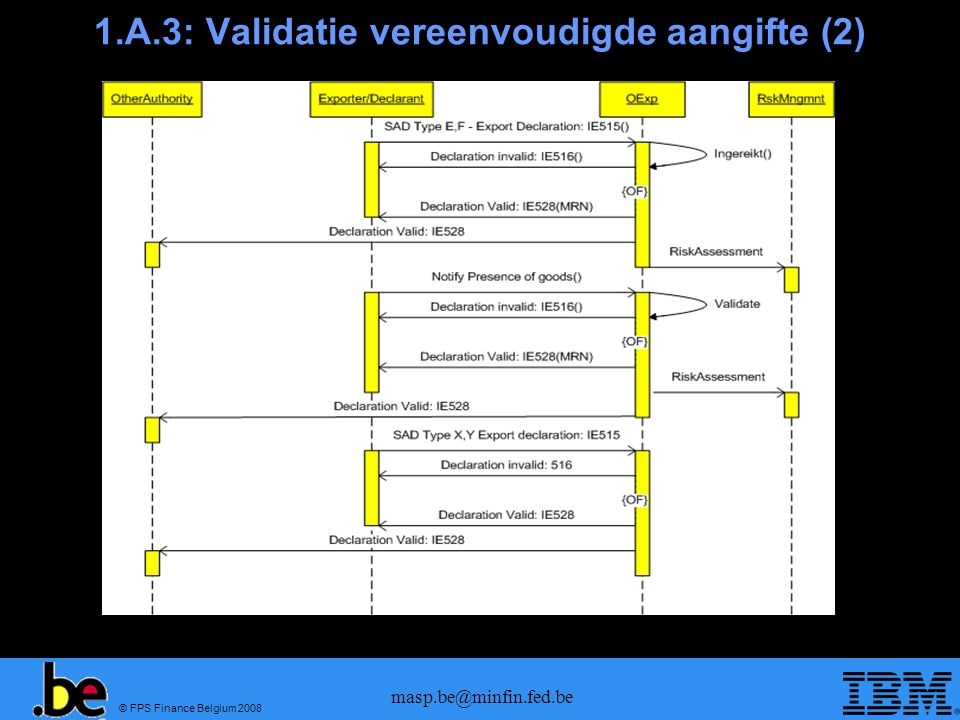

1.A.3: Validatie vereenvoudigde aangifte (2)

10

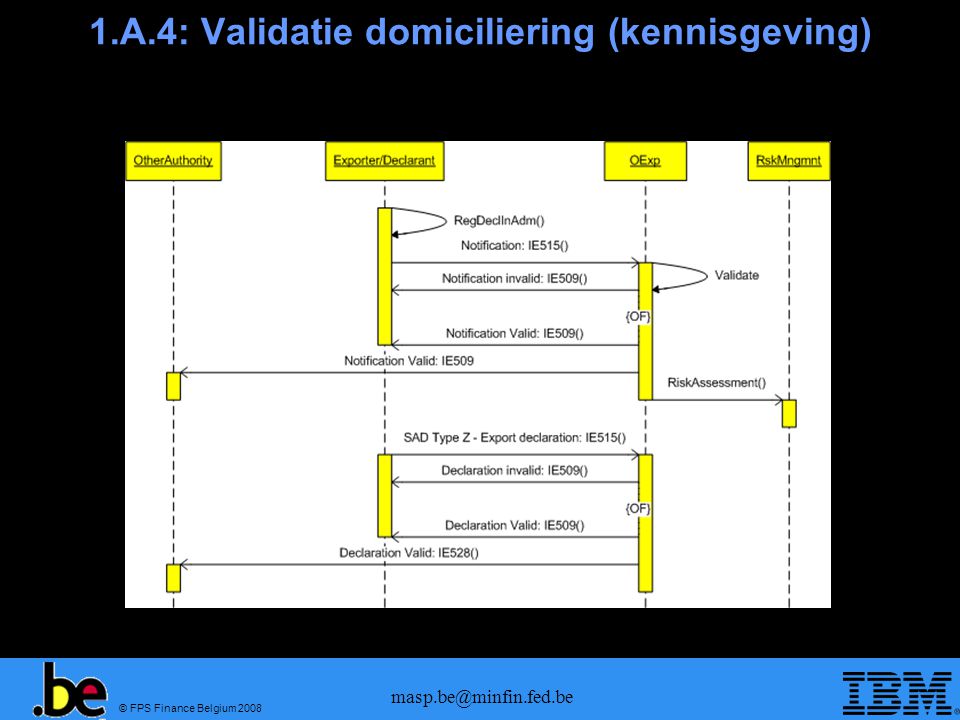

1.A.4: Validatie domiciliering (kennisgeving)

11

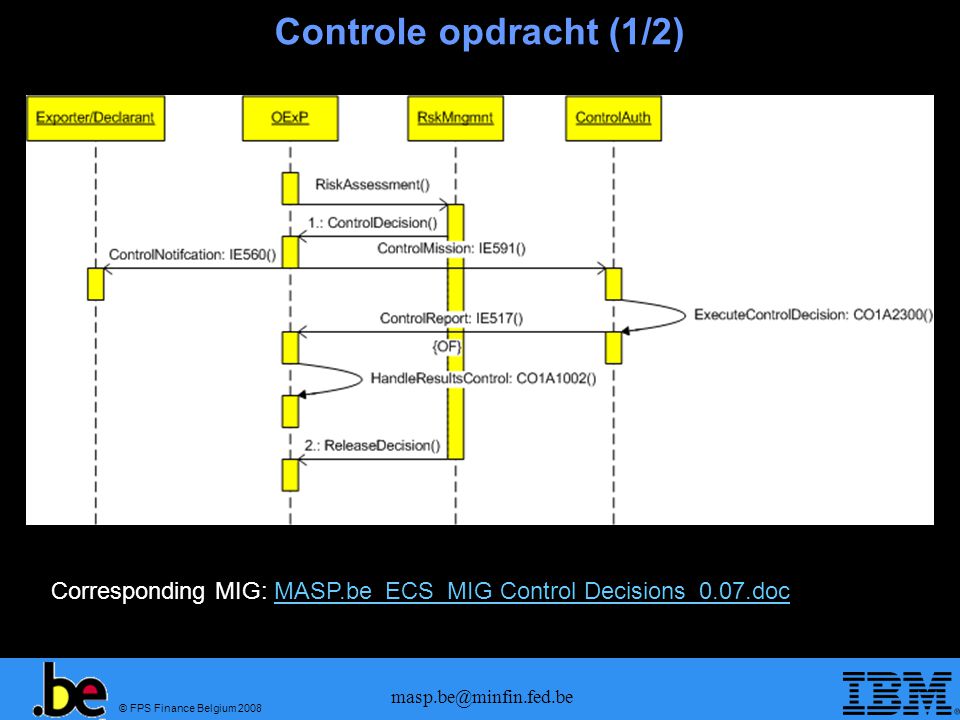

Controle opdracht (1/2) Corresponding MIG: MASP.be_ECS_MIG Control Decisions_0.07.doc

12

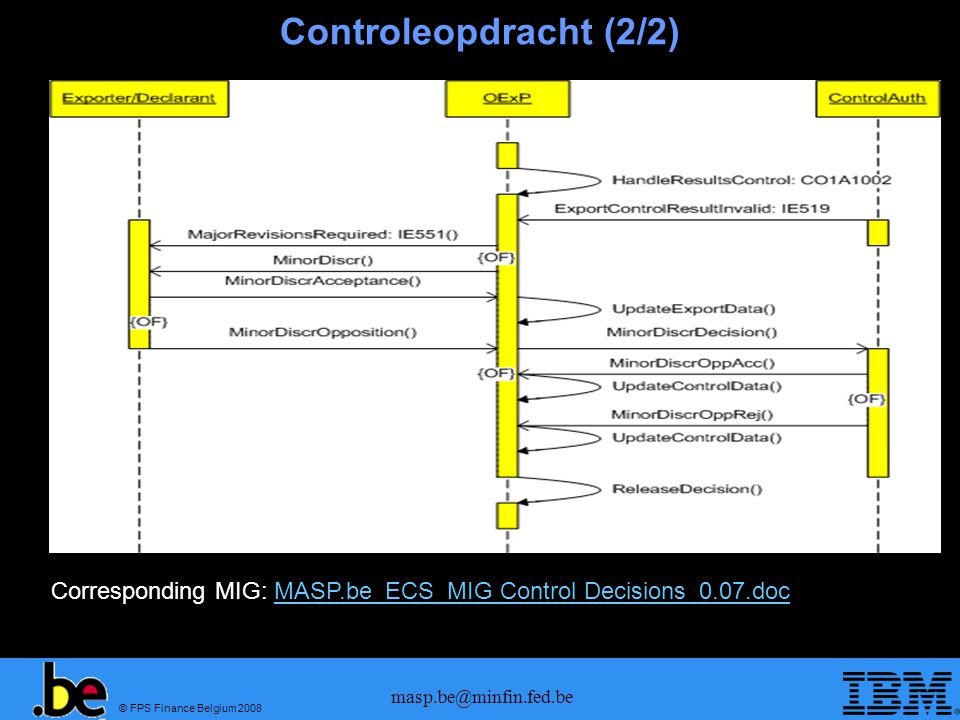

Controleopdracht (2/2) Corresponding MIG: MASP.be_ECS_MIG Control Decisions_0.07.doc

13

Release/no release Corresponding MIG’s

MASP.be_ECS_MIG Export release messages_0.09.doc MASP.be_ECS_MIG No release_0.08.doc

14

1.B. Exit Summary Declaration

Corresponding MIG: MASP.be_ECS_MIG EXS_0.02.doc

15

2.1: Arrival at exit

16

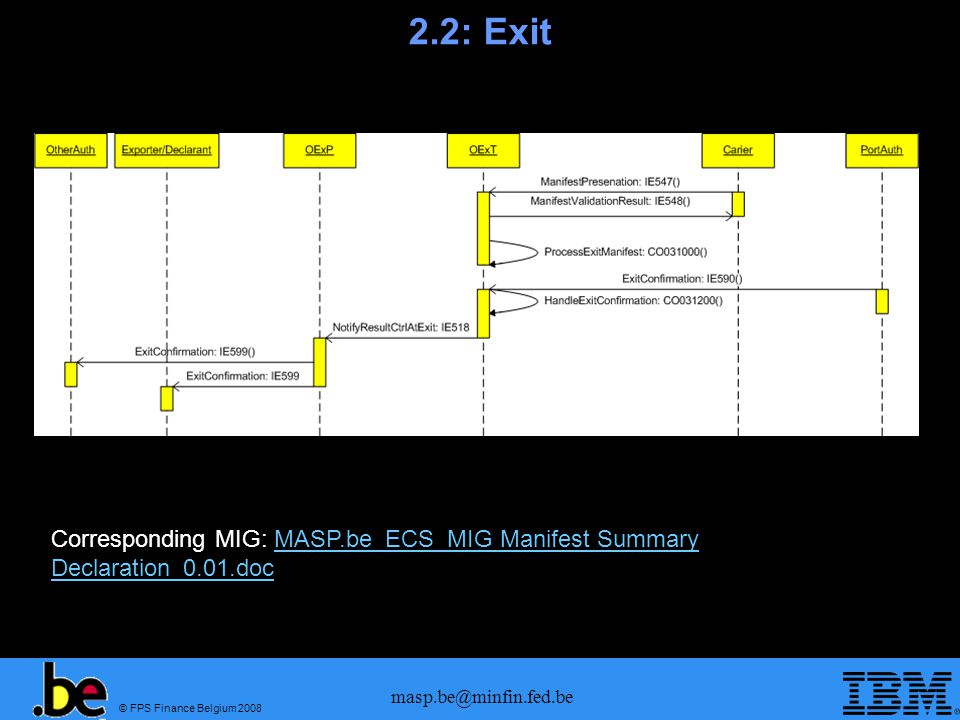

2.2: Exit Corresponding MIG: MASP.be_ECS_MIG Manifest Summary Declaration_0.01.doc

17

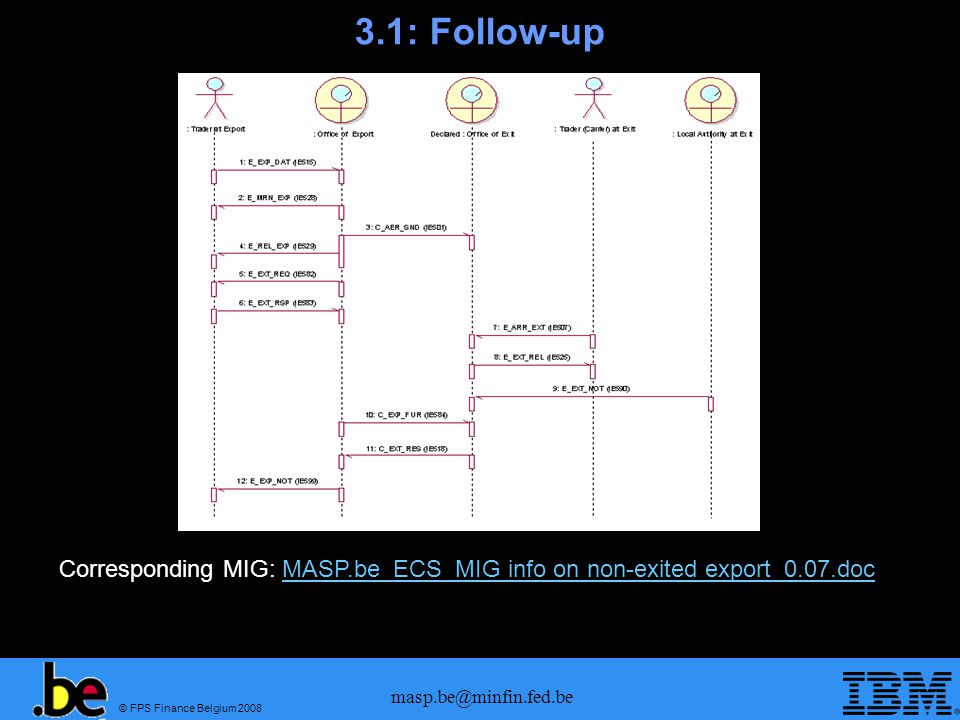

3.1: Follow-up Corresponding MIG: MASP.be_ECS_MIG info on non-exited export_0.07.doc

18

Status berichten: Office of Export

Bericht id Commentaar MASP Format voor luchtvracht IE504 Geen aanpassing nodig SAD Correction acceptatie IE505 SAD Correction rejected IE509 SAD Cancellation accepted IE513 Aan te passen voor 1875 security amendment SAD Correction IE514 SAD Cancellation IE515 (Uitvoer aangifte) SAD Export IE516 SAD Rejected IE528 SAD acceptatie + MRN IE529 SAD RELEASE IE551 (No release for export) OK (MIG is ok) XML Taxud IE554 (Exit Release request) IE560 (Controle notificatie) IE562 (554 rejected) IE582 ( Request info) IE583 (582 response) IE599 (Export notification) MIG Overview : MASP.be_ECS_MIG Overview_0.07.doc

SAD Export. IE516. SAD Rejected. IE528. SAD acceptatie + MRN. IE529. SAD RELEASE. IE551 (No release for export) OK (MIG is ok) XML Taxud. IE554 (Exit Release request) IE560 (Controle notificatie) IE562 (554 rejected) IE582 ( Request info) IE583 (582 response) IE599 (Export notification) MIG Overview : MASP.be_ECS_MIG Overview_0.07.doc.")

19

Status berichten: Office of Exit

Bericht id MASP Format Commentaar IE507 FSU RCS Arrival notification. Bericht wordt gestuurd door de goederenbehandelaar in België. Moet dus IATA CARGOIMP bericht zijn. Dwz goederen zijn toegekomen in de airport of exit. Storing flag??? Tijdelijke opslag?? IE508 FNA Negatief antwoord gestuurd door Douane aan goederenbehandelaar wanneer de IE507 foutief is. IE561 FSU TGC Exit control decision notification. Goederenbehandelaar in België moet dit bericht krijgen. IE521 Diversion rejection notification IE547 FFM Manifest (Summiere aangifte) => dit zijn de goederen die effectief op het uitgaand transport zullen geladen worden. Goederenbehandelaar stuurt dit bericht. OK IE548 FNA/FMA IE548 validatie IE522 FSU DIS Bericht wordt gestuurd door Belgische douane naar goederenbehandelaar. Exit refused. Goederen mogen niet geladen worden voor uitgaand verkeer. IE525 FSU CCD Bericht wordt gestuurd door Belgische douane naar goederenbehandelaar. Exit goedgekeurd. Goederen mogen geladen worden voor uitgaand verkeer. IE604 FMA of XML EXS amendment geaccepteerd IE605 FNA of XML Taxud EXS amendment rejected IE613 FFM/FWB/FHL of XML EXS amendment IE615 de EXS kan geïmplementeerd worden met behulp van de XML specificatie van Taxud. In het merendeel van de gevallen zullen de predeparture gegevens verstrekt worden met een SAD+ die vanaf 1/7/2009 zal in voege treden. Naargelang de toegepaste procedure kan dit een aangifte type A, B, of D, of E zijn. IE616 EXS rejected IE628 FMA of XML Taxud EXS geaccepteerd + MRN

=> dit zijn de goederen die effectief op het uitgaand transport zullen geladen worden. Goederenbehandelaar stuurt dit bericht. OK. IE548. FNA/FMA. IE548 validatie. IE522. FSU DIS. Bericht wordt gestuurd door Belgische douane naar goederenbehandelaar. Exit refused. Goederen mogen niet geladen worden voor uitgaand verkeer. IE525. FSU CCD. Bericht wordt gestuurd door Belgische douane naar goederenbehandelaar. Exit goedgekeurd. Goederen mogen geladen worden voor uitgaand verkeer. IE604. FMA of XML. EXS amendment geaccepteerd. IE605. FNA of XML Taxud. EXS amendment rejected. IE613. FFM/FWB/FHL of XML. EXS amendment. IE615. de EXS kan geïmplementeerd worden met behulp van de XML specificatie van Taxud. In het merendeel van de gevallen zullen de predeparture gegevens verstrekt worden met een SAD+ die vanaf 1/7/2009 zal in voege treden. Naargelang de toegepaste procedure kan dit een aangifte type A, B, of D, of E zijn. IE616. EXS rejected. IE628. FMA of XML Taxud. EXS geaccepteerd + MRN.")

20

ICS Processen en berichten

21

Pre-arrival berichten

Koerierdiensten -> XML Cargo: Berichten specificaties pre-arrival: ENS : ?? (zie volgende slides) IE351 : FSU TGC (of XML) Diversion -> Diversion Notification Enkel XML bericht Msg ID Message in MASP IE315 (ENS) ?? IE316 (ENS rejection) IE328 (ENS validation + MRN) IE313 (ENS Amendment) IE304 (ENS amendment ok) IE305 (ENS amendment nok) IE351 (Advanced intervention) FSU TGC IE323 (Diversion request) XML Taxud IE324 (Diversion request ok) IE325 (Diversion request nok) MIG Overview : MASP.be_ICS_MIG Overview_0.09.doc

IE351 : FSU TGC (of XML) Diversion -> Diversion Notification. Enkel XML bericht. Msg ID. Message in MASP. IE315 (ENS) IE316 (ENS rejection) IE328 (ENS validation + MRN) IE313 (ENS Amendment) IE304 (ENS amendment ok) IE305 (ENS amendment nok) IE351 (Advanced intervention) FSU TGC. IE323 (Diversion request) XML Taxud. IE324 (Diversion request ok) IE325 (Diversion request nok) MIG Overview : MASP.be_ICS_MIG Overview_0.09.doc.")

22

Arrival berichten Berichten specificaties arrival:

IE344 : FFM with FHL reference IE347 : same as IE344 Positief antwoord : FMA Arrival notification rejection: FNA IE361: Controle notificatie : FSU TGC IE322 : Controle negatief : FSU TGC IE330 : Geen controle : FSU CCD IE329 : Controle positief : ?? Kan IE329 gebruikt worden? Bedoeling is om FFM aan te passen via minor discrepancies na controle. Msg Taxud ID Message Support in MASP IE347 FHL/FFM IE348 FMA IE349 FNA IE344 IE345 IE346 IE361 FSU TGC IE322 FSU DIS IE330 FSU CCD IE329 ???? Kan dit

23

ENS analyse

24

ENS Wettelijke bepalingen (1/2)

Aangifte CBW art. 36bis lid 1: Van goederen die in het douanegebied van de Gemeenschap worden binnengebracht, wordt een summiere aangifte gedaan, behalve wanneer de goederen uitsluitend door de territoriale wateren of het luchtruim van het douanegebied worden vervoerd zonder dat er een tussenstop in dit gebied wordt gemaakt. CTW art. 184bis: Er zijn dwingende termijnen vastgelegd voor het indienen van de summiere aangifte bij binnenkomst CBW art. 36ter en CTW art. 183 …gemeenschappelijke gegevensset en een gemeenschappelijk formaat De summiere aangifte bij binnenkomst wordt elektronisch ingediend. Zij bevat de in bijlage 30bis voor een dergelijke aangifte vereiste gegevens De summiere aangifte bij binnenkomst wordt gewaarmerkt door de indiener van die aangifte CBW art. 36ter 2: .. Er mag gebruik worden gemaakt van handels-, haven of vervoersinformatie, mits deze de benodigde gegevens bevatten

25

ENS Wettelijke bepalingen (2/2)

Verantwoordelijkheid (aangifteplicht) CBW art. 36ter 3: De summiere aangifte wordt ingediend door de persoon die de goederen in het douanegebied van de Gemeenschap binnenbrengt of die de aansprakelijkheid aanvaardt voor het vervoer van de goederen in het douanegebied van de Gemeenschap. CBW art. 36ter 4: Niettegenstaande de verplichting van de in lid 3 bedoelde persoon kan de summiere aangifte in plaats daarvan worden ingediend door: a) de persoon in wiens naam de in lid 3 bedoelde persoon handelt, of b) elke persoon die in staat is de goederen bij de bevoegde douaneautoriteiten aan te brengen of te doen aanbrengen, of c) een vertegenwoordiger van één van de in lid 3 of de onder a) en b) bedoelde personen.

CBW art. 36ter 3: De summiere aangifte wordt ingediend door de persoon die de goederen in het douanegebied van de Gemeenschap binnenbrengt of die de aansprakelijkheid aanvaardt voor het vervoer van de goederen in het douanegebied van de Gemeenschap. CBW art. 36ter 4: Niettegenstaande de verplichting van de in lid 3 bedoelde persoon kan de summiere aangifte in plaats daarvan worden ingediend door: a) de persoon in wiens naam de in lid 3 bedoelde persoon handelt, of. b) elke persoon die in staat is de goederen bij de bevoegde douaneautoriteiten aan te brengen of te doen aanbrengen, of. c) een vertegenwoordiger van één van de in lid 3 of de onder a) en b) bedoelde personen.")

26

ENS Conclusies Goederen -> 1 ENS per zending dus ook meerdere ENS’en voor 1 vervoermiddel Ingediend door 1 partij Tijdslimieten Korte vluchten Lange vluchten Alle gegevens van bijlage 30bis Handtekening/verificatie Verwachte aankomsttijd …

27

Wettelijke bepalingen aanbrengen van de goederen

CBW art. 40 … goederen …de persoon die de goederen aanbrengt, verwijst naar de eerder voor deze goederen ingediende summiere aangifte of douaneaangifte.

28

Analyse van de voorstellen van de luchtvracht

1. ENS = FWB/FHL + IATDA (arrival) FHL’s en FWb’s komen van verschillende partijen => probleem met aansprakelijkheid D&A weet niet wanneer de FWB compleet is dwz wanneer de laatste FHL toegezonden is ENS is niet compleet zonder datetime of arrival en de laatste FHL (bijlage 30bis) Noch FWB, noch FHL heeft de expected date & time of arrival Expected date & time of arrival wordt toegezonden door de luchthaven => opnieuw een andere partij die data levert om de ENS compleet te maken in 98% van de gevallen (2% niet afgedekt) Oplossing 1 voldoet niet aan de wettelijke bepalingen 2. CIR/CSI => is een technische mogelijkheid maar : afspraak luchtvaart stipuleert dat het gebruik van CIR/CSI zou verdwijnen en vervangen worden door FFM + FSU's.

FHL’s en FWb’s komen van verschillende partijen => probleem met aansprakelijkheid. D&A weet niet wanneer de FWB compleet is dwz wanneer de laatste FHL toegezonden is. ENS is niet compleet zonder datetime of arrival en de laatste FHL (bijlage 30bis) Noch FWB, noch FHL heeft de expected date & time of arrival. Expected date & time of arrival wordt toegezonden door de luchthaven => opnieuw een andere partij die data levert om de ENS compleet te maken in 98% van de gevallen (2% niet afgedekt) Oplossing 1 voldoet niet aan de wettelijke bepalingen. 2. CIR/CSI => is een technische mogelijkheid maar : afspraak luchtvaart stipuleert dat het gebruik van CIR/CSI zou verdwijnen en vervangen worden door FFM + FSU s.")

29

Analyse van de voorstellen van de luchtvracht

3. ENS = FFM + FWB/FHL + IATDA Bevat alle data voor de ENS Ingediend volgens wettelijke tijdslimieten? Aansprakelijkheid? Zijn de handlers bereid om blind te verantwoordelijkheid op te nemen voor de data van de FWB/FHL en IATDA die douane daar zal aan toevoegen. Quid handtekening? Zelfs in dit geval is niet voldaan aan alle data vereisten van bijlage 30bis (bv specific circumstance indicator onder meer voor status AEO) Conclusie: oplossing 3 is een zeer twijfelachtige constructie op het vlak van juridische tegenstelbaarheid

Conclusie: oplossing 3 is een zeer twijfelachtige constructie op het vlak van juridische tegenstelbaarheid.")

30

Algemene conclusie Geen van de 3 alternatieven kan aan alle betrokken partijen voldoende waarborgen bieden voor het afdwingen van de naleving van de wettelijke bepalingen en uitoefening van rechten

31

Beantwoorden vragen Essenscia

32

Follow-up vragen Voorgestelde processflow Globalisatie

Beantwoord in notulen 4/08/2008 punt 3 Globalisatie Beantwoord in notulen 4/08/2008 Systematische vrijgave van de goederen Zie wachttijden toegelaten afzenders (AEO kan wachttijd 0 krijgen wat betekent dat validatie = release) Kunnen er meerdere containers op 1 aangifte? Vraag te beantwoorden door DD Gegevenselementen met vermelding “indien beschikbaar” beschreven in de explanatory notes bij bijlage 30 bis, moeten niet ingediend worden indien niet beschikbaar Verschillend voor AEO gecertifieerden: Specifieke tabel 5 (bijlage 30bis in CTW) voor AEO’s System based controle

Kunnen er meerdere containers op 1 aangifte Vraag te beantwoorden door DD. Gegevenselementen met vermelding indien beschikbaar beschreven in de explanatory notes bij bijlage 30 bis, moeten niet ingediend worden indien niet beschikbaar. Verschillend voor AEO gecertifieerden: Specifieke tabel 5 (bijlage 30bis in CTW) voor AEO’s. System based controle.")

33

Back-up slides

34

Impact AEO Voordelen AEO:

Specifieke tabel 5 (bijlage 30bis in CTW) voor AEO’s System based controle

voor AEO’s. System based controle.")

35

ECS vereenvoudigde procedures onvolledige aangifte

CTW Art Het douanekantoor van uitvoer kan op verzoek van de aangever aangiften ten uitvoer aanvaarden die niet alle in bijlage 37 genoemde gegevens bevatten. Deze aangiften bevatten echter ten minste de in bijlage 30 bis genoemde gegevens voor een onvolledige aangifte. Wanneer het goederen betreft waarop rechten bij uitvoer van toepassing zijn, of andere maatregelen in het kader van het gemeenschappelijke landbouwbeleid, bevatten de aangiften ten uitvoer alle voor de toepassing van deze rechten of maatregelen vereiste gegevens. 2. De artikelen 255 tot en met 259 zijn van overeenkom-stige toepassing op aangiften ten uitvoer.

36

ECS vereenvoudigde procedures vereenvoudigde aangifte

CTW Art De vergunning om een vereenvoudigde aangifte ten uitvoer in te dienen wanneer de goederen bij de douane worden aangebracht, wordt verleend op schriftelijk verzoek van de aangever, dat alle voor de verlening van de vergunning benodigde gegevens bevat, en volgens de in de artikelen 261 en 262 genoemde voorwaarden en bepalingen, die overeenkomstig worden toegepast. 2. De vereenvoudigde aangifte bevat ten minste de in bijlage 30 bis genoemde gegevens voor een vereenvoudigde aangifte. De artikelen 255 tot en met 259 zijn van overeenkomstige toepassing.”

37

ECS vereenvoudigde procedures aangifte op administratief document …

CTW Art. 288 “1. De Lid-Staten kunnen bepalen dat een handels- of administratief document of enige andere informatiedrager wordt gebruikt in plaats van het enig document, wanneer de uitvoer in zijn geheel op het grondgebied van een zelfde Lid-Staat wordt afgewikkeld of wanneer in deze mogelijkheid is voorzien in een overeenkomst die de administraties van de betrokken Lid-Staten hebben gesloten. 2. De in lid 1 bedoelde documenten of informatiedragers bevatten ten minste de in bijlage 30 bis genoemde gegevens voor de te gebruiken procedure. Dit document of deze informatiedrager gaat vergezeld van een verzoek ten uitvoer. De douaneautoriteiten kunnen toestaan, dat dit verzoek wordt vervangen door een algemene aanvraag, mits de marktdeelnemer de douaneautoriteiten de informatie heeft verstrekt die deze voor het verrichten van de risicoanalyse en de controle van de goederen nodig achten. De algemene aanvraag heeft betrekking op uitvoertransacties in een bepaalde periode. De aangever verwijst in de voor uitvoer gebruikte documenten of informatiedragers naar de vergunning.”.

38

ECS vereenvoudigde procedures Domiciliëring (1)

CTW Art. 285: “1. Voor het vertrek van de goederen van de in artikel 283 bedoelde plaatsen voldoet de toegelaten exporteur aan de volgende verplichtingen: a) hij meldt dit vertrek bij het douanekantoor van uitvoer door de indiening van een vereenvoudigde aangifte ten uitvoer, als bedoeld in artikel 282; b) hij stelt de douaneautoriteiten alle documenten ter beschikking die voor de uitvoer van de goederen zijn vereist. 2. De toegelaten exporteur kan een volledige aangifte ten uitvoer indienen in plaats van een vereenvoudigde aangifte ten uitvoer. In dit geval vervalt het vereiste van een aanvullende aangifte dat is vastgesteld in artikel 76, lid 2, van het Wetboek.”

hij meldt dit vertrek bij het douanekantoor van uitvoer door de indiening van een vereenvoudigde aangifte ten uitvoer, als bedoeld in artikel 282; b) hij stelt de douaneautoriteiten alle documenten ter beschikking die voor de uitvoer van de goederen zijn vereist. 2. De toegelaten exporteur kan een volledige aangifte ten uitvoer indienen in plaats van een vereenvoudigde aangifte ten uitvoer. In dit geval vervalt het vereiste van een aanvullende aangifte dat is vastgesteld in artikel 76, lid 2, van het Wetboek.")

39

ECS – vereenvoudigde procedures Domiciliering (2)

CTW Art. 285bis ontheffing van het indienen van een vereenvoudigde aangifte “1. De douaneautoriteiten kunnen de toegelaten exporteur ontheffen van de verplichting tot het indienen van een vereenvoudigde aangifte ten uitvoer bij het douanekantoor van uitvoer vóór elk vertrek van goederen. Deze ontheffing wordt uitsluitend verleend indien de erkende exporteur aan de volgende voorwaarden voldoet:: a) hij stelt het douanekantoor van uitvoer in kennis van elk vertrek, op de door dat kantoor voorgeschreven wijze; b) hij verstrekt de douaneautoriteiten alle informatie die deze voor een risicoanalyse nodig hebben, voordat de goederen van de in artikel 283 bedoelde plaatsen vertrekken of hij houdt deze informatie ter beschikking van de douaneautoriteiten; c) hij schrijft de goederen in zijn administratie in. De in de eerste alinea, onder c), bedoelde inschrijving kan worden vervangen door een andere door de douaneautoriteiten vereiste formaliteit die overeenkomstige waarborgen biedt. De inschrijving vermeldt de datum waarop zij plaatsvindt, en bevat de voor de identificatie van de goederen noodzakelijke gegevens. 2. In bepaalde bijzondere omstandigheden die voortvloeien uit de aard van de goederen en de snelle opeenvolging van de uitvoertransacties, kunnen de douaneautoriteiten tot 30 juni 2009 de toegelaten exporteur ontheffen van de in lid 1, eerste alinea, onder a) en b), bedoelde vereisten, mits hij het douanekantoor van uitvoer alle inlichtingen verstrekt die dat noodzakelijk acht om de goederen zo nodig voor het vertrek ervan te kunnen onderzoeken. In dat geval geldt de inschrijving van de goederen in de administratie van de toegelaten exporteur als vrijgave.”

hij stelt het douanekantoor van uitvoer in kennis van elk vertrek, op de door dat kantoor voorgeschreven wijze; b) hij verstrekt de douaneautoriteiten alle informatie die deze voor een risicoanalyse nodig hebben, voordat de goederen van de in artikel 283 bedoelde plaatsen vertrekken of hij houdt deze informatie ter beschikking van de douaneautoriteiten; c) hij schrijft de goederen in zijn administratie in. De in de eerste alinea, onder c), bedoelde inschrijving kan worden vervangen door een andere door de douaneautoriteiten vereiste formaliteit die overeenkomstige waarborgen biedt. De inschrijving vermeldt de datum waarop zij plaatsvindt, en bevat de voor de identificatie van de goederen noodzakelijke gegevens. 2. In bepaalde bijzondere omstandigheden die voortvloeien uit de aard van de goederen en de snelle opeenvolging van de uitvoertransacties, kunnen de douaneautoriteiten tot 30 juni 2009 de toegelaten exporteur ontheffen van de in lid 1, eerste alinea, onder a) en b), bedoelde vereisten, mits hij het douanekantoor van uitvoer alle inlichtingen verstrekt die dat noodzakelijk acht om de goederen zo nodig voor het vertrek ervan te kunnen onderzoeken. In dat geval geldt de inschrijving van de goederen in de administratie van de toegelaten exporteur als vrijgave.")

Verwante presentaties

Link tussen het Enig document (ED) en de gegevensbank van MASP vergunningen voor de domiciliëringsprocedure en de vereenvoudiging.>")