Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Lomoz, 16 maart 2011 Analyse jaarrekeningen in de zorgsector

Paul van der Priem

3

Analyse jaarrekening Inhoudsopgave Structuur van het document Context:

Financiële structuur Rapportagestandaard (WTZi/RJ) Waarderingsgrondslagen Stelselwijzigingen Niet uit balans blijkende verplichtingen Deelnemingen Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

Waarderingsgrondslagen. Stelselwijzigingen. Niet uit balans blijkende verplichtingen. Deelnemingen. Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen. Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

4

Geconsolideerde balans

Holding Enkelvoudige balans dochter A dochter B dochter C 1 2 12

5

Niet uit balans blijkende verplichtingen

Bijvoorbeeld: huurverplichtingen langer dan een jaar leaseverplichtingen langer dan een jaar waarborgen voor uitstaande schulden van derden hypothecaire zekerheden voor banken erfpacht Aangezien dit verplichtingen zijn die kunnen leiden tot kosten, moeten ze vermeld worden om een compleet financieel beeld van het bedrijf te krijgen.

6

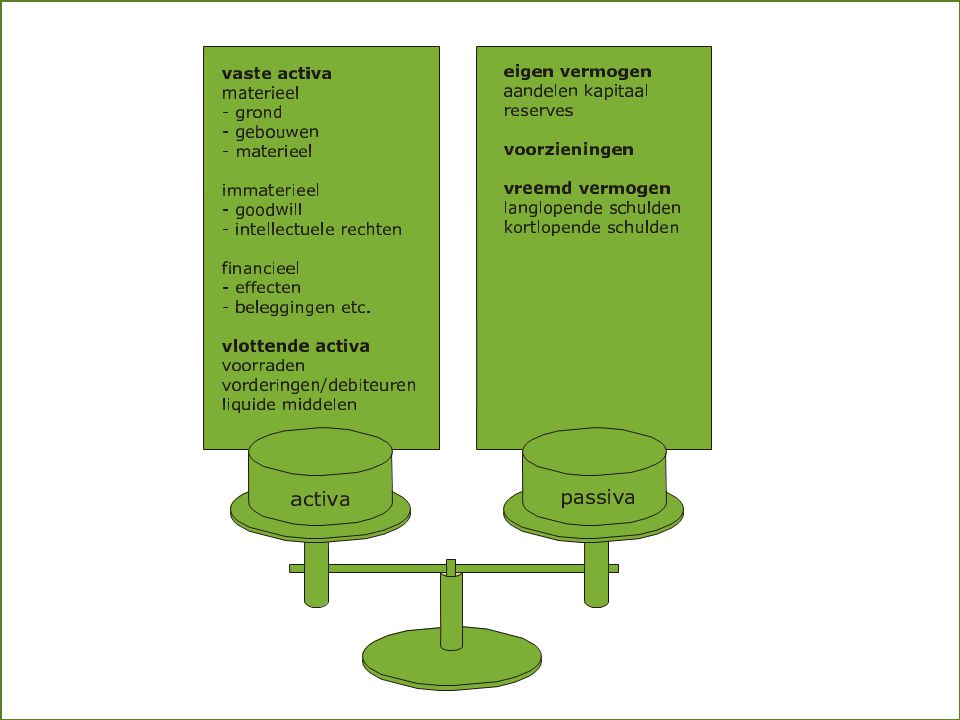

Jaarrekening beoordelen

Vaste activa: redelijk vast (hangt samen met (des)investeringen en afschrijvingen) Immateriële activa Materiële activa Financiële activa Vlottende activa: snelle roulatie (momentopname)

investeringen en afschrijvingen) Immateriële activa. Materiële activa. Financiële activa. Vlottende activa: snelle roulatie (momentopname)")

7

Vaste activa Immateriële activa: niet tastbaar, wel waarde Goodwill

Software Projectinvesteringen Waarde van octrooien en patenten

8

Vaste activa Materiële activa: in tastbare verschijningsvorm aanwezig

Terreinen en gronden Bedrijfsgebouwen en verbouwingen Installaties en vaste inrichting Inventaris en Instandhoudingsinvesteringen Bedrijfsmiddelen (automatisering, vervoer) Projecten in uitvoering NB: afschrijvingenregime! NB: investeringen> afschrijvingen?

Projecten in uitvoering. NB: afschrijvingenregime! NB: investeringen> afschrijvingen")

9

Vaste activa Financiële activa:

als juridisch bewijsstuk aanwezig bezit Vorderingen op deelnemingen Vorderingen op de aandeelhouder Leningen aan afnemers Overige leningen langer dan 1 jaar

10

Vaste activa Vlottende activa: Voorraden Onderhanden werk Vorderingen

Liquide middelen

11

Passiva: bron van financiering

Lang lopende schulden (langer dan 1 jaar) Kortlopende schulden Voorzieningen Financieringsoverschot Eigen Vermogen = BUFFER (bezittingen niet met geleend geld gefinancierd)

Kortlopende schulden. Voorzieningen. Financieringsoverschot. Eigen Vermogen = BUFFER. (bezittingen niet met geleend geld gefinancierd)")

12

Passiva Voorzieningen:

bedragen die betaald moeten worden, maar het tijdstip én de hoogte is niet exact te bepalen Reorganisaties en harmonisatievoorzieningen Arbeidsongeschiktheid Jubileumuitkeringen Vutreserve en pensioenverplichtingen Belastingen Verlofrechten Groot onderhoud

13

Passiva Langlopende verplichtingen:

schulden die langer dan een jaar uitstaan Kredietinstellingen Financial leaseverplichtingen Pensioenverplichtingen Latente belastingverplichtingen

14

Passiva Kortlopende verplichtingen: schulden die binnen een jaar betaald moeten zijn Kredietinstellingen Crediteuren (Schulden aan leveranciers) Betalingsverplichtingen en premies soc. Verzekeringen Overige schulden en overlopende passiva (kosten zijn al gemaakt, maar nog geen facturen ontvangen) Nog te betalen salarissen en vakantiegeld Overige schulden

Betalingsverplichtingen en premies soc. Verzekeringen. Overige schulden en overlopende passiva (kosten zijn al gemaakt, maar nog geen facturen ontvangen) Nog te betalen salarissen en vakantiegeld. Overige schulden.")

15

Passiva Eigen vermogen: buffer om verliezen op te vangen

Geplaatst kapitaal Collectief gefinancierd gebonden vermogen Niet collectief gefinancierd vrij vermogen (Resultaat verslagjaar wordt hierin verwerkt!)

")

16

Resultatenrekening Kosten (i.v.m. opbrengsten): Opbrengsten:

Personeelskosten Afschrijvingen op materiele vaste activa Overige bedrijfskosten Totaal Wettelijk budget (onderverdeeld naar segmenten) Overige bedrijfsopbrengsten Totaal

Overige bedrijfsopbrengsten. Totaal.")

17

Resultatenrekening Bedrijfsresultaat = verschil opbrengsten - kosten

+/-Financiële baten en lasten Resultaat uit gewone bedrijfsuitoefening voor belastingen +/-Belasting uit bedrijfsuitoefening +/-Aandeel in W/V deelnemingen Resultaat uit gewone bedrijfsuitoefening na belastingen = Netto resultaat Er zijn twee soorten W&V-rekeningopstellingen: categoraal: inzicht in kostensoorten functioneel: inzicht in kosten per bedrijfsfunctie (fabricage, verkoop etc) 2 soorten cijferopstellingen: scronto: naast elkaar staffel: onder elkaar; de meest gebruikelijke voor de winst- en verliesrekening

2 soorten cijferopstellingen: scronto: naast elkaar. staffel: onder elkaar; de meest gebruikelijke voor de winst- en verliesrekening.")

18

Kasstroomoverzicht Overzicht van ontvangsten en uitgiften aan geld.

Meerdere kasstromen mogelijk uit: operationele activiteiten investeringsactiviteiten financiële activiteiten. Geen wettelijk verplicht document. Dit is een kasstroomoverzicht dat is gebaseerd op de indirecte methode. Bij de directe methode worden rechtstreeks de geldbewegingen in beeld gebracht: kas- en bankboek.

19

Overige gegevens Resultaatbestemming Directiesalarissen

jaarverslag directie verslag jaar rekening overige gegevens balans met toelichting winst - en verlies Jaar- verslag Directie- Jaar- Overige Balans met Winst Resultaatbestemming Directiesalarissen Accountantsverklaring

20

Beoordelen met kengetallen

Solvabiliteit: de betaalkracht van de onderneming op lange termijn; eigen vermogen in % van totale vermogen Weerstands- de mate waarin de organisatie is Vermogen opgewassen tegen schommelingen in de productie (marktwerking) eigen vermogen in % van totale opbrengsten Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

eigen vermogen in % van totale opbrengsten. Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen. Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

21

Beoordelen met kengetallen

Winstgevend:de mate waarin activiteiten winstgevend zijn netto winst in % van netto omzet Rentabiliteit:de mate in welke snelheid investeringen in de organisatie worden terugverdiend bedrijfsresultaat in % van gemiddeld geïnvesteerd vermogen Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

: - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

22

Beoordelen met kengetallen

Liquiditeit: voldoende geldmiddelen beschikbaar om korte termijn schulden te kunnen betalen vlottende activa/vlottende passiva Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

: - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

23

Jaarrekening samenvatting

Beoordeling balans: Eigen vermogen: hoogte, ontwikkeling, in % van totaal Ontwikkeling van vaste activa en passiva: zie referenties! Beoordeling resultatenrekening: Ontwikkeling opbrengsten Ontwikkeling kosten in % van de opbrengsten Netto resultaat en in % van de totale opbrengsten Kasstroomoverzicht: Verhouding investeringen en afschrijvingen Toename of afname liquide middelen Investeren uit verdiend geld of met geleend geld Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

: - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

24

Uw jaarverslag beoordeeld

25

Analyse van de jaarrekeningen

26

Beïnvloedingsfactoren

Grootte van de organisatie? Zowel grote als kleine organisaties kunnen rendabel zijn. Personele kosten Kostenflexibiliteit en slimme inzet personeel zijn belangrijke indicatoren voor winstgevendheid. Combi-/fusieorganisaties Interne schaalvoordelen? Winstgevendheid is nog onvoldoende zichtbaar! Nieuwbouw: business case! Ontwikkeling extra opbrengsten én schaalvoordelen in kosten? Individuele bedrijven kunnen meer en andere kengetallen hanteren. Bijvoorbeeld: RONA, ROCE, omloopsnelheid eigen vermogen, omloopsnelheid voorraden, etc. Solvabiliteit: - voor non-profit organisaties is de norm: EV – VV= 1 tot 20 – 80 tot 99%; - voor industriële bedrijven: EV – VV= 30 – 70; ivm meer voorraden; - voor bouwbedrijven: EV – VV= 40 – 60; ivm voorfinancieren; - voor zorginstellingen: erkenning door overheid en productieafspra-ken met Zorgkantoor +weerstandsvermogen om enige exploitatieverliezen op te vangen Liquiditeitspositie: Is de organisatie in staat om kortlopende schulden af te lossen? Van belang voor het verkrijgen van leningen. De positie van een organisatie kan als volgt getypeeerd worden (current ratio): - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector

: - zijn de vlottende activa 2 x de kortlopende schulden: sterke positie; - zijn de vlottende activa 1,5 x de kortlopende schulden: goede positie; - zijn de vlottende activa 1 x de kortlopende schulden: zwakke positie; Rentabiliteit: - winst in % van: - het totale geïnvesteerd vermogen (RTV); moet groter zijn dan het gemiddelde rentepercentage dat betaald wordt op het totaal aan vreemd vermogen; - het totale eigen vermogen (REV); moet hoger zijn dan de rente- vergoeding op risicoloze leningen (staatsobligaties). - alleen in de profit-sector.")

Verwante presentaties

>")