Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Gemeente Pepingen Instap: 01/01/2014

2

Besluit Vlaamse regering van 25.06.2010, gewijzigd op 23.11.2012 Ministerieel Besluit 01.10.2010, gewijzigd op 26.11.2012 Ook in 2013 wijzigende uitvoeringsbesluiten… Deadline 01.01.2014

3

Beleids –en beheerscyclus Nieuwe regels die beleid en financiën (terug)koppelen scheppen van een (nieuw ) conceptueel kader Beleidskeuzes : sturen op de hoofdlijnen Prioritaire doelstellingen, actieplannen en acties Beheersinformatie : wijzigende boekhouding Beleidsdomeinen, beleidsvelden en rekeningstelsel

koppelen scheppen van een (nieuw ) conceptueel kader Beleidskeuzes : sturen op de hoofdlijnen Prioritaire doelstellingen, actieplannen en acties Beheersinformatie : wijzigende boekhouding Beleidsdomeinen, beleidsvelden en rekeningstelsel")

4

Strategisch management (beleidskeuzes) : Waar staan we voor en waar willen we naartoe ? Opmaak van de meerjarenplanning /budgetten Wat willen we bereiken ? -> bepalen van doelstellingen : welke prioritair/ overige ? Hoe gaan we dit bereiken ? -> bepalen van actieplannen en concrete acties per jaar Wat zijn de financiële gevolgen ? -> koppelen van cijfergegevens en periodieke terugkoppeling versus bijsturing ( beheersing cyclus )

.")

5

Prioritaire beleidsdoelstellingen ( beleid ) : Welke wijzigingen wil het bestuur aanbrengen aan de bestaande toestand ? -> enkel de prioritaire doelstellingen worden overgenomen in de officiële BBC-rapporten Overige beleid : ◦ -> niet-prioritaire doelstellingen ◦ -> niet in doelstellingen opgenomen beleid (gelijkblijvend beleid) Het is niet de bedoeling om alle activiteiten van het bestuur in acties te gieten. Praktijk wijst uit dat 80 a 90 % onder overig beleid valt.

Het is niet de bedoeling om alle activiteiten van het bestuur in acties te gieten. Praktijk wijst uit dat 80 a 90 % onder overig beleid valt..")

6

NGB: -> functionele en economische codes -> gewone en buitengewone dienst -> financieel evenwicht per dienst ≥ 0 BBC : -> beleidsdomeinen, beleidsvelden –en items -> exploitatie / investering/ liquiditeiten -> dubbele evenwichtsvoorwaarde Totaal op kasbasis ≥ 0 Autofinancieringsmarge 2019 ≥ 0

7

Beleidsdomeinen: verzameling van beleidsvelden die een herkenbaar en samenhangend geheel vormen. Deze zijn vrij samen te stellen met uitzondering van het BD “Algemene Financiering”. Beleidsvelden: verzameling van producten, activiteiten en middelen die een herkenbaar en samenhangend geheel vormen. Het betreft een verplichte lijst die niet te wijzigen is en vervangen de vroegere functionele codes. Beleidsitems: vrijblijvende onderverdeling van een beleidsveld ten behoeve van rapportering.

8

Beleidsdomein 00Algemene Financiering Beleidsdomein 01Algemeen Bestuur Beleidsdomein 02Omgeving Beleidsdomein 03Mens en Welzijn Beleidsdomein 04Vrije Tijd Kredietbeperking per beleidsdomein !

9

Beleidsveld 0100Politieke organen Beleidsveld 0110Secretariaat Beleidsveld 0111Fiscale en financiële diensten Beleidsveld 0112Personeelsdienst en vorming Beleidsveld 0115Welzijn op het werk Beleidsveld 0119Overige algemene diensten Beleidsveld 0130Administratieve dienstverlening Beleidsveld 0190Overig algemeen bestuur BD 01 : Algemeen bestuur

10

INHOUDELIJK werkgroepen interne en externe (omgevings) analyse aanbevelingen vanuit administratie beleidsdoelstellingen door bestuur ( onderscheid bestaand / nieuw beleid ) ARCHITEKTUUR : Toewijzen van alle activiteiten aan beleidsdomeinen en beleidsvelden Omzetten van bestaande NGB artikels naar BBC algemeen rekeningstelsel BUDGETTEN : Raming van inkomsten en uitgaven koppelen aan doelstellingen/actieplannen

analyse aanbevelingen vanuit administratie beleidsdoelstellingen door bestuur ( onderscheid bestaand / nieuw beleid ) ARCHITEKTUUR : Toewijzen van alle activiteiten aan beleidsdomeinen en beleidsvelden Omzetten van bestaande NGB artikels naar BBC algemeen rekeningstelsel BUDGETTEN : Raming van inkomsten en uitgaven koppelen aan doelstellingen/actieplannen")

11

BBC opbouwWaarvoor staat het ? Beleidsdomein 01Algemeen bestuur Beleidsveld 190Overig algemeen bestuur ( extern gericht ) Gelijkblijvend beleidVoortzetting reeds bestaand beleid IE-geenExploitatie-kost, geen investering Econ sectorcode 500Relatie met tegenpartij 6143001BBC MAR : Receptiekosten & kosten onthaal NGB : 1051/123-16 Onthaaldag nieuwe inwoners BBC : BD 01 / BV 190 / GBB/ IE-geen/500/AR 6143001

Gelijkblijvend beleidVoortzetting reeds bestaand beleid IE-geenExploitatie-kost, geen investering Econ sectorcode 500Relatie met tegenpartij BBC MAR : Receptiekosten & kosten onthaal NGB : 1051/ Onthaaldag nieuwe inwoners BBC : BD 01 / BV 190 / GBB/ IE-geen/500/AR")

12

1) Raming resultaat 2013 = start 2014 Boekhoudkundig resultaat rekening 2012 Geraamd begrotingsresultaat 2013 ( incl. BW nov 2013 ) Raming stand T-document 31.12 -> T-doc houdt op te bestaan !!! Raming fondsen en voorzieningen 2) Respecteren verbintenissen uit verleden Investeringen in uitvoering en lopende contracten 3) Strikte financieel evenwichtsvoorwaarde Dubbele evenwichtsvoorwaardeTotaal op kasbasis ≥ 0 in elk jaar Autofinancieringsmage 2019 ≥ 0

Raming stand T-document > T-doc houdt op te bestaan !!. Raming fondsen en voorzieningen 2) Respecteren verbintenissen uit verleden Investeringen in uitvoering en lopende contracten 3) Strikte financieel evenwichtsvoorwaarde Dubbele evenwichtsvoorwaardeTotaal op kasbasis ≥ 0 in elk jaar Autofinancieringsmage 2019 ≥ 0.")

13

Exploitatie Uitgaven worden bevroren / minimale verhoging. Besparingen op alle domeinen tenzij kadering in prioritair beleid. Personeelskosten : geen bijkomende aanwervingen. Pensioenlasten ! Investeringen Reeds vastgelegde verbintenissen vanuit het verleden blijven gerespecteerd Slechts beperkte nieuwe investeringen in relatie tot financiële toestand Liquiditeitenstromen Vermits investeringen sinds 2010 gefinancierd via eigen thesaurie, zijn er geen eigen middelen meer aanwezig. Nieuwe leningen zijn noodzakelijk om de investeringen in uitvoering te financieren

14

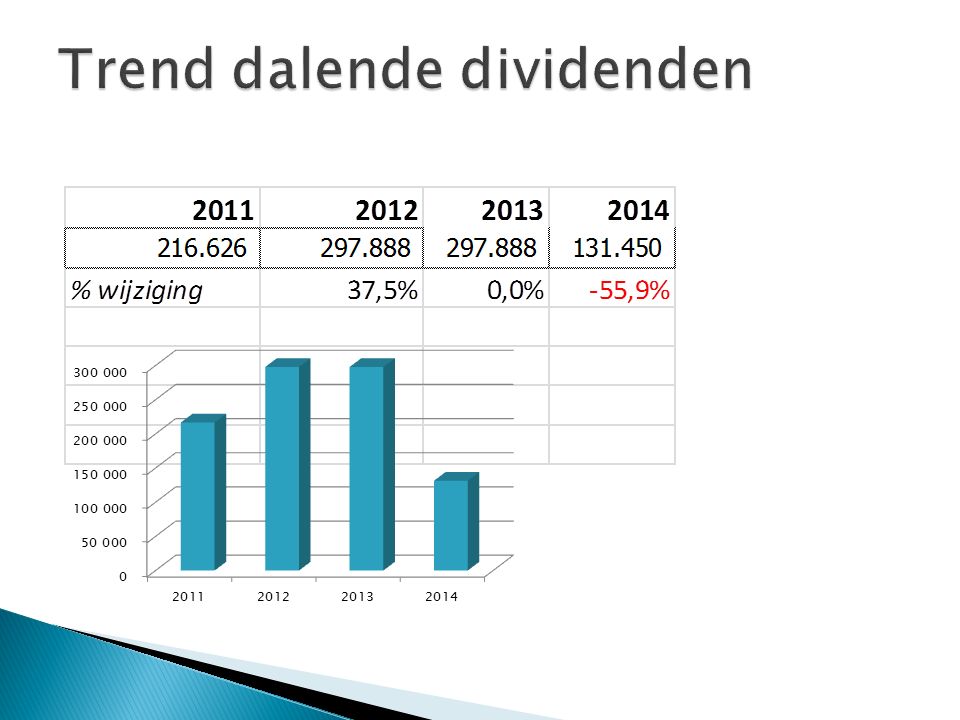

Subsidies en toelagen aan andere overheidsinstellingen OCMW, Politie, Brandweer -> goed voor 20 % van de totale uitgaven Wettelijke verplichtingen personeel Stijgende sociale bijdragen RSZPPO, pensioenlast mandatarissen, 2 e pensioenpijler ( voorlopig geen responsabiliseringbijdrage ) Dalendedividenden Dalende dividenden Dividenden Infrax, PBE, Creadiv, Riobra : sterke terugval vanaf 2014 ( 56 % ! )

.")

15

2011201220132014 stijging %201220132014 OCMW-bijdrage 401.372432.230449.442500.000 7,7%4,0%11,2% Bijdrage politiezone 331.970355.385365.563377.444 7,1%2,9%3,3% Bijdragen brandweer 112.900115.300121.484124.200 2,1%5,4%2,2% Bijdrage Kinderopvang 23.65530.11839.200 27,3%30,2%0,0% Totaal 1.040.844

17

RESULTAAT OP KASBASISAUTOFINANCIERINSMARGE Toestandsevenwicht Totaal op kasbasis ≥ 0 in elk jaar Structureel evenwicht 2019 ≥ 0 Resultaat exploitatie + investeringen + liquiditeitenstromen Resultaat exploitatie na aftrek leningslasten ( intrest + aflossing ) Weergave beschikbaar werkkapitaal op 31.12 Weergave mogelijkheid bijkomende leningen Houdt rekening met resultaat vorige boekjaren Houdt GEEN rekening met resultaat vorige boekjaren

Weergave beschikbaar werkkapitaal op Weergave mogelijkheid bijkomende leningen Houdt rekening met resultaat vorige boekjaren Houdt GEEN rekening met resultaat vorige boekjaren")

18

Resultaat op kasbasis Autofinancie ringsmarge Nieuwe ontvangsten (retributies, aanpassen belastingen, enz ) ++ Besparen exploitatie uitgaven++ Aangaan lening+- Desinvestering ( vb.verkoop grond )+geen Investeringen-geen

++ Besparen exploitatie uitgaven++ Aangaan lening+- Desinvestering ( vb.verkoop grond )+geen Investeringen-geen")

19

201420152016201720182019 I.Financieel draagvlak ( A-B)-9.731-87.508-8.57780.853140.575204.961 A. Exploitatieontvangsten4.974.2154.723.0024.839.3784.960.0385.084.8465.063.567 B.Exploitatie-uitgaven excl. Nettokosten van schulden4.983.9464.810.5104.847.9554.879.1854.944.2714.858.606 1. Exploitatie-uitgaven5.134.5214.966.6885.028.1595.049.8145.105.3995.009.757 2.Nettokosten van schulden150.575156.178180.204170.629161.128151.151 II.Netto periodieke leningsuitgaven ( A+B)489.984524.686541.636500.457496.129486.855 A.Netto-aflossingen van schulden339.409368.508361.432329.828335.001335.704 B.Nettokosten van schulden150.575156.178180.204170.629161.128151.151 III.Autofinancieringsmarge ( I-II)-499.715-612.194-550.213-419.604-355.554-281.894 Probleemstelling : bijkomende leningen nodig om positief resultaat op kasbasis te bekomen maar wat met de autofinancieringsmarge ? Conclusie : kiezen tussen verhoging exploitatie ontvangsten / extra besparingen in exploitatie uitgaven

A.Netto-aflossingen van schulden B.Nettokosten van schulden III.Autofinancieringsmarge ( I-II) Probleemstelling : bijkomende leningen nodig om positief resultaat op kasbasis te bekomen maar wat met de autofinancieringsmarge . Conclusie : kiezen tussen verhoging exploitatie ontvangsten / extra besparingen in exploitatie uitgaven.")

20

Dilemma : verhoging exploitatie door verhoging gemeentebelasting of schrappen van alle subsidies en nodige investeringen ? Conclusie : kiezen voor een verhoging opcentiemen OV geeft nodige financiële ruimte 201420152016201720182019 I.Financieel draagvlak ( A-B)222.508155.182245.034345.876417.524494.373 A. Exploitatieontvangsten5.206.4544.965.6925.092.9895.225.0615.361.7955.352.979 B.Exploitatie-uitgaven excl. Nettokosten van schulden ( 1-2)4.983.9464.810.5104.847.9554.879.1854.944.2714.858.606 1. Exploitatie-uitgaven5.134.5214.966.6885.028.1595.049.8145.105.3995.009.757 2.Nettokosten van schulden150.575156.178180.204170.629161.128151.151 II.Netto periodieke leningsuitgaven ( A+B)489.984524.686541.636500.457496.129486.855 A.Netto-aflossingen van schulden339.409368.508361.432329.828335.001335.704 B.Nettokosten van schulden150.575156.178180.204170.629161.128151.151 III.Autofinancieringsmarge ( I-II)-267.476-369.504-296.602-154.581-78.6057.518

A. Exploitatieontvangsten B.Exploitatie-uitgaven excl. Nettokosten van schulden ( 1-2) Exploitatie-uitgaven Nettokosten van schulden II.Netto periodieke leningsuitgaven ( A+B) A.Netto-aflossingen van schulden B.Nettokosten van schulden III.Autofinancieringsmarge ( I-II)")

21

Exploitatie uitgaven2014 Exploitatiediensten en diverse leveringen1.938.595 Personeelskosten1.798.576 Toegestane werkingssubsidies1.246.715 Financiële kosten150.635 Exploitatie opbrengsten2014 Opbrengsten uit werking en prestaties170.141 Fiscale opbrengsten en boeten3.547.288 Verkregen bijdragen en werkingssubsidies1.350.115 Financiële opbrengsten138.910 Exploitatie resultaat71.933

22

Uitvoerbaarheid Aparte subidie-en rapportering deelbeleid Tijdigheid jaarrekening Na goedkeuring raad Na digitale rapportering Planlastvermindering Digitale aanlevering VBP 15/1/2014 Verplichting resultaat jaarrekening x-2 te integreren in budget x

Verwante presentaties

Gemiddeld inkomen.>")