Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

FITRAMA nv Bank Beleggingen Verzekeringen Kredieten Fitrama

2

Bedrijfsschade Risicoanalyse : gevolgen van een brand voor een onderneming ( 5 min) Spreker : Gerrit Van Daele Business continuity planning voor bedrijfsleiders, accountants en boekhouders Bedrijfsschade: Hoe, wat, gevolgen? ( 60 min ) Spreker : Eric Depré Slotwoord Wesley Van Eynde – gedelegeerd bestuurder nv Fitrama

Spreker : Eric Depré Slotwoord Wesley Van Eynde – gedelegeerd bestuurder nv Fitrama.")

3

Gerrit Van Daele – Bestuurder nv Fitrama – Gastprofessor faculteit economie en bedrijfskunde UGent – Manager verzekeringen bij OBK – bank – Auteur van een 8 tal boeken, tientallen artikels en enkele wetenschappelijke papers over verzekeringen – Co-auteur voor Kluwer en Indicator

4

Eric Depre Burgerlijk bouwkundig ingenieur en ingenieur in veiligheidstechnieken Managing director Edconsulting – Consultancy voor enterprise risk management, business continuity planning en verzekeringsadvies Docent Risk Management en bedrijfsschade – KUL - Hoge School Luik – Amelior – Ichec Brussel – Vlekho Brugge – Assuralia -

5

Grootste wasserij van Gent neemt draad weer op na brand Zware brand in industriële bakkerij in Ninove Low budget shop dicht na brand na brand naburig gebouw Water houdt cinema Cartoon's dicht Door brand geteisterde motorhomefabrikant failliet

6

Risicoanalyse : de gevolgen van een brand

7

onderneming Brand eigen bedrijf Brand klant Brand leverancier bedrijfsschade kredietrisico Supply chain risk Brand buren Verbod toegang

8

Risicoanalyse : de gevolgen van een brand onderneming Brand eigen bedrijf bedrijfsschade Facturen Belastingen Premies Lonen... Facturen Belastingen Premies Lonen... Inkomen ? Omzet ? Inkomen ? Omzet ?

9

Risicoanalyse : de gevolgen van een brand Risico = – Niet kunnen betalen van vaste en semivariable kosten – Faillissement binnen x weken

10

Het continuïteitsplan en de verzekering bedrijfsschade Essentiële instrumenten voor overleving van elk bedrijf slachtoffer van een belangrijke schade Geef de toekomst alle kansen 24-02-2015 EDConsulting ir. Eric Depré Lennikseweg 19 1700 Dilbeek tel: 02/5697166 fax: 02/5697094 mobile: 0476431061 E-mail :eric.depre@skynet.be 10

11

Risico’s, bedrijfsschaden en crisissen kom je niet tegen die overvallen je Werk en hoop voor het beste, Plan voor het ergste 11

12

Situering en Overzicht Risico’sControle Risicobeheersing BCM Enterprise Risk Management Incident Verzekeringen 12

13

Funktioneren van een bedrijf Bedrijf is een geheel van aktiviteiten met als finaliteit het behalen van (vooropgestelde) doelstellingen Activiteiten generen omzet die bestaat uit : Variabele kosten: evenredig met de omzet Vaste kosten : onafhankelijk van de omzet Bedrijfsresultaat: winst of verlies De omgeving van een bedrijf omvat echter ook : de ganse productieketen omgevingsfactoren 13

doelstellingen Activiteiten generen omzet die bestaat uit : Variabele kosten: evenredig met de omzet Vaste kosten : onafhankelijk van de omzet Bedrijfsresultaat: winst of verlies De omgeving van een bedrijf omvat echter ook : de ganse productieketen omgevingsfactoren 13")

14

Leverancier ALeverancier BLeverancier C Onderneming Productie Productiefactoren Bedrijfsmiddelen Bedrijfscapaciteit Grondstoffen Energie Verkoop Cliënt ACliënt BCliënt CCliënt D Inkomsten uit verkopen Winst Schematische voorstelling van het bedrijfsproces 14

15

Situatie van een bedrijf is: Bedrijf Energie toelevering- stromen Computer systemen Afhankelijk- heden derden Potentiële Situatie Proces afhankelijk- heden Materiaal- & produkt- stromen Proces afhankelijk- heden Geld- stromen Bedrijfs- structuur Computer- systemen Afhankelijk- heden derden Energie toelevering- stromen Markt- situatie Politieke situatie 15

16

Wat is bedrijfsschade Alles wat het optimaal functioneren van een bedrijf stoort (incident, schade of slecht functioneren) levert bedrijfsschade op omdat het een impact heeft op : het behalen van de doelstellingen het resultaat dat men had kunnen halen de kwaliteit van de output Alle gemiste opportuniteiten 16

levert bedrijfsschade op omdat het een impact heeft op : het behalen van de doelstellingen het resultaat dat men had kunnen halen de kwaliteit van de output Alle gemiste opportuniteiten 16")

17

Gevolgen van een bedrijfsschade Omzet daalt ( incident of schade) of verhoogt niet in de mate dat het mogelijk was ( gemiste opportuniteit) De vaste kosten blijven gelijk en hebben dus verhoudingsgewijs meer impact Het resultaat wordt slechter De evenwichtstoestand tussen omzet, kosten en resultaat wordt verstoord Relaties met klanten en leveranciers worden verstoord Sociaal probleem - ontslagen 17

of verhoogt niet in de mate dat het mogelijk was ( gemiste opportuniteit) De vaste kosten blijven gelijk en hebben dus verhoudingsgewijs meer impact Het resultaat wordt slechter De evenwichtstoestand tussen omzet, kosten en resultaat wordt verstoord Relaties met klanten en leveranciers worden verstoord Sociaal probleem - ontslagen 17")

18

Bedrijfs- resultaat 10% Vaste bedrijfs- kosten 30 % Variabele bedrijfs- kosten 60% Toestand voor schadegeval s Kritiek punt Verlieszone: de vaste kosten worden niet meer opgevangen Evolutie na schadegeval in functie van de daling van de omzet 18

19

Bedrijfsschade TechnischCommercieel bedrijfsschade Schade tijd omzet/tijd 19

20

Bedrijfsschade TechnischCommercieel bedrijfsschade Schade tijd omzet/tijd 20

21

Bedrijfsschade bij groeiend bedrijf TechnischCommercieel Bedrijfsschade Schade tijd omzet/tijd Commercieel 21

22

Bedrijfsschade bij verliessituatie voor schade TechnischCommercieel Bedrijfsschade Schade tijd omzet/tijd 22

23

Advanced Loss of profits ( ALOP) /Delay in start up (DSU) Bedrijfsschade na ABR Schade tijd ALOP gepland eindeReeël einde omzet/tijd schade 23

/Delay in start up (DSU) Bedrijfsschade na ABR Schade tijd ALOP gepland eindeReeël einde omzet/tijd schade 23")

24

Oplossingen voor het bedrijf Risicobeheer Nagaan welke mogelijkheden er zijn om te vermijden dat er zich schade voordoet ( = dat de omzet daalt tgv een ongewenste gebeurtenis) Zoeken naar middelen om alle opportuniteiten te realiseren Continuïteitsplanning Zorgen voor een planning zodat de continuïteit naar klanten gegarandeerd blijft ( en dus de omzet behouden blijft). We aanvaarden dat dit met een meerkost kan gepaard gaan en zelfs met een mindere dienstverlening Verzekeringen ( Bedrijfsschadeverzekering) De benadering is EN,EN,En en niet OF,OF, OF 24

De benadering is EN,EN,En en niet OF,OF, OF 24.")

25

Risicobeheer Proces Identificatie Evaluatie Beheersing Situatie van kwaadwilligheid, sabotage, fraude Accidentele situatie Normale bedrijfssituatie Risicobeheer AnalyseBeheersing Risicooverdracht DRPBCPWederopbouw Doelstellingen onderneming Middelen Menselijke, technische, organisatorische, financiële commerciële, communicatieve 25

26

Waarom Continuïteitsplanning ? Verzekeringen volstaan niet om alles te vergoeden Een BCP is essentieel voor Overleven van het bedrijf Behoud van de klanten Toekomst van het bedrijf Imago en reputatie Goodwill Vertrouwen van klanten, leveranciers, banken, verzekeringen Voorbereiding en responscapaciteit zijn essentieeel voor het overleven en de toekomst van het bedrijf 26

27

Impact van een incident op de omzet TechnischCommercieel bedrijfsschade Schade tijd omzet/tijd Met BCM ZONDER BCM 27

28

Continuïteitsplanning : onderdelen Samenstelling van de verschillende benodigde plannen Noodplanning Evacuatieplannen Interventieplannen Continuïteitsplanning Emergency response: ingreep en reactie eerste uren Disaster Recovery plan ( DRP): weer in orde brengen van de systemen Business Continuity Plan ( BCP): de functies herstellen en garanderen Wederopbouwplan Crisiscommunicatie 28

: weer in orde brengen van de systemen Business Continuity Plan ( BCP): de functies herstellen en garanderen Wederopbouwplan Crisiscommunicatie 28")

29

Intensiteit activiteit Business Continuity plan Tijd Emergency response Disaster recovery plan Continuïteitsplannen 29

30

Bedrijfschadeverzekering 30

31

Bedrijfsschadeverzekering ( BSV) na brand Doel Historiek Waarom een bedrijfsschadeverzekering Soorten Verzekeringstechnische aspecten van de omzetverliesdekking Belangrijkste elementen van een BSV Specifieke elementen 31

na brand Doel Historiek Waarom een bedrijfsschadeverzekering Soorten Verzekeringstechnische aspecten van de omzetverliesdekking Belangrijkste elementen van een BSV Specifieke elementen 31")

32

Bedrijfsschadeverzekering Doel De onderneming op een dergelijke manier vergoeden dat ze in dezelfde financiële situatie gebracht wordt waarin ze zich zou hebben bevonden indien het verzekerd schadegeval zich niet had voorgedaan Financiering van Vaste kosten plus winst die niet meer gedekt zijn door de omzet Onderscheid productieverlies en omzetverlies Kostprijs continuïteitplan Gevolgen Commercieel vlak Financieel Sociaal Elementen Verzekerd bedrag Vergoedingsperiode Gedekte waarborgen 32

33

Doel Onderliggende verzekering materiële schade Toch wordt de commerciële activiteit tijdelijk vertraagd of verhinderd! Heropbouw, wedersamenstellen voorraden, vervangen machines, extra kosten,... Verzekering bedrijfsschade immateriële schade ‘Gewaarborgd inkomen’ van het bedrijf ! 33

34

Historiek: Forfaitaire vergoedingen BSV na brand +/- 1800 in Engeland (nog geen BSV na machinebreuk want geen machines tot eind jaren 1800) BSV lange tijd bij wet verboden tot +/- 1850 als ongeoorloofde winst 1860-1890: Chomageverzekering /time loss policy; direkte link van de BS-vergoeding aan de brandvergoeding 34

BSV lange tijd bij wet verboden tot +/ als ongeoorloofde winst : Chomageverzekering /time loss policy; direkte link van de BS-vergoeding aan de brandvergoeding 34")

35

Historiek: indemnitaire vergoedingen Rekening houden met de duur en de graad v/d onderbreking Pas mogelijk als boekhoudkundige gegevens genormaliseerd en geuniformiseerd werden Pas sinds 1950-1960 ontwikkeling van de BSV Pas sinds 1995 Algemene Voorwaarden die ook dezelfde termen als de boekhouders gebruiken 35

36

Waarom een BSV? 66% van de bedrijven zonder bedrijfsschadeverzekering moeten de boeken neerleggen na een zwaar schadegeval ten gevolge van brand of een aanverwant gevaar Gebrek aan liquiditeit Gebrek aan investeringsmiddelen Niet terugwinnen van de klanten Tijdens wederopbouw en ook nadien nog is er een daling van het omzetcijfer of totaal geen omzet meer, door een onmogelijkheid om te produceren Kleine materiële schades kunnen bedrijf lang stilleggen (Bottle Necks) 36

36.")

37

Klantgericht cijfervoorbeeld Reeds na een stilstand van ca. 20 (17,24 zijnde 250.000/14.500) is de winst opgebruikt en moet het bedrijf uit zijn reserves putten! IEDERE VERDERE DAG STILSTAND BRENGT DUS HET VOORTBESTAAN VAN DIT BEDRIJF IN GEVAAR! = 3.625.000/250 37

is de winst opgebruikt en moet het bedrijf uit zijn reserves putten. IEDERE VERDERE DAG STILSTAND BRENGT DUS HET VOORTBESTAAN VAN DIT BEDRIJF IN GEVAAR. = /")

38

Gevolgen van een Bedrijfsschade Commercieel vlak Cliënteel gaat verloren Verlies samenwerking leveranciers Financieel vlak Vaste kosten lopen door Bedrijfsresultaat vermindert Wedden van bedienden en kaderleden moeten doorbetaald worden Sociaal vlak Ontslagen Kans op verlies van gespecialiseerd personeel Tewerkstelling op niet aangepast niveau Uitbetaling uitkeringen voor ontslag of sluiting 38

39

Soorten BSV Onrechtstreekse verliezen / Indirecte verzekering Dagvergoedingen Productieverliesdekkingen (gross earnings) Omzetverliesdekkingen (permanente algemene onkosten en exploitatieresultaat) Formules op omzet Boekhoudkundige methode: deze gaan we hier in detail behandelen 39

Omzetverliesdekkingen (permanente algemene onkosten en exploitatieresultaat) Formules op omzet Boekhoudkundige methode: deze gaan we hier in detail behandelen 39")

40

Onrechtstreekse verliezen / Indirecte verzekering Forfaitaire vergoeding % van de schade of van de verzekerde kapitalen brand Evenredige premie Geen bewijs te leveren van de geleden onrechtstreekse verliezen 40

41

Dagvergoedingen Vergoeding op basis van een bepaald bedrag per dag Vooraf vastgesteld op basis per dag dat het bedrijf geen omzet maakt Expert bepaalt welke omzet niet is gemaakt 41

42

Voorbeeld: Een kapper wil zich 6 maanden verzekeren. Op jaarbasis bedraagt zijn omzet 75.000 €. Zijn variabele kosten bedragen 15.000 €. 60.000 € / 300 werkdagen = 200 €/dag Hij verzekert 200 €/dag (moest hij op 75.000 € de berekening hebben gemaaakt = 250 €/dag maar hij krijgt maar 200 €/dag bij schade) Formule Dagvergoeding 42

Formule Dagvergoeding 42.")

43

Productieverliesdekkingen Vergoeding van de vaste kosten en de netto winst zolang er geen productie mogelijk is. Zodra men teug kan produceren stopt de vergoeding. Op de markt bekend als “ Gross Earnings” 43

44

Bedrijfsschade TechnischCommercieel Omzetverlies Schade tijd omzet/tijd Productieverlies 44

45

Omzetverliesdekkingen Vergoeding van de vaste kosten en de netto winst tot de omzet op het niveau die hij zou gehad hebben moest het in de onderliggende polis verzekerde schadegeval zich niet hebben voorgedaan. Vergoeding gedurende de uitkerings- of vergoedingsperiode. Formules op omzet: enkel de wijze van aangeven van het aan te geven bedrag verschilt. Boekhoudkundige methode: analyse op basis van Assuralia algemene voorwaarden. 45

46

Verzekeringstechnische aspecten v/d omzetverliesdekking: Boekhoudkundige methode oZaakverzekering. oVergoedt de doorlopende algemene onkosten alsmede het bedrijfsresultaat gedurende de contractueel vastgelegde periode. oTast het vermogen aan. oVermogensschadeverzekering. oOnbegrijpelijkerwijze minder bekend en gebruikt oSlechts +/- 30% van de bedrijven in België hebben een dergelijke verzekering na brand, nog minder in machinebreuk, nog minder na ABR, bijna niet na transport. oLevensverzekering en gewaarborgd inkomen van het bedrijf. 46

47

Belangrijkste elementen van een BSV Het verzekerd of aangegeven bedrag. De vergoedingsperiode, uitkeringstermijn of waarborgperiode. De verzekerde of gedekte gevaren. 47

48

Verzekerd of aangegeven bedrag Analyse financiële toestand van een bedrijf: Balans Activa (aanwendingen-bezittingen) Passiva (financiële bronnen-schulden) Resultatenrekening Bedrijfskosten Bedrijfsopbrengsten (omzet) 48

Passiva (financiële bronnen-schulden) Resultatenrekening Bedrijfskosten Bedrijfsopbrengsten (omzet) 48")

49

Resultatenrekening Bedrijfskosten 6 = Kosten ( vast en variabel) 60 = handelsgoederen, grond- en hulpstoffen 61 = diensten en diverse goederen 62 = lonen, sociale lasten en pensioenen 63 =afschrijvingen, waardeverminderingen en voorzieningenvoor risico’s en kosten 64 = andere bedrijfskosten Bedrijfsopbrengsten 7 = Opbrengsten 70 = omzet 71 = voorraad en bestellingen in uitvoering / mutatie 72 = geactiveerde interne produktie 74 andere bedrijsopbrengsten 49

60 = handelsgoederen, grond- en hulpstoffen 61 = diensten en diverse goederen 62 = lonen, sociale lasten en pensioenen 63 =afschrijvingen, waardeverminderingen en voorzieningenvoor risico’s en kosten 64 = andere bedrijfskosten Bedrijfsopbrengsten 7 = Opbrengsten 70 = omzet 71 = voorraad en bestellingen in uitvoering / mutatie 72 = geactiveerde interne produktie 74 andere bedrijsopbrengsten 49")

50

Soorten kosten OPBRENGSTEN = VAR. KOSTEN + VASTE KOSTEN + RESULTAAT Vaste kosten : per definitie onafhankelijk van de omzet ; blijven dus bestaan als omzet daalt Variabele kosten : per definitie evenredig met de omzet, dalen dus in verhouding tot de daling van de omzet Semi variabele ( of semi vaste) : zijn voor een percentage vast of variabel 50

: zijn voor een percentage vast of variabel 50.")

51

Vaststelling van het te verzekeren bedrag of aangegeven bedrag Bedrag lonen “isoleren” (als variabel beschouwen) en later beoordelen Bepaling “bruto marge” of uitbatingsratio Aftrekmethode Bedrijfsopbrengsten - variabele kosten Veilig, discreet, snel Optelmethode Som van alle vaste kosten plus winst of min verlies Gevaarlijk, omslachtig, indiscreet OPBRENGSTEN = VAR. KOSTEN + VASTE KOSTEN + RESULTAAT 51

52

Aangegeven bedrag Met aftrekmethode te bepalen :Omzet – Variabele kosten BRUTO MARGE “Bedreigde bedragen“ = som van de vaste kosten en bedrijfsresultaat door en op de verantwoordelijkheid van de verzekerde (met hulp makelaar of adviseur) rekening houden met de groeicoëfficiënt bedrag dat in de polis komt 52

rekening houden met de groeicoëfficiënt bedrag dat in de polis komt 52")

53

Aan te geven bedrag Bedrag dat had moeten aangegeven worden Indien correct aangegeven, binnen de marge van increase / decrease t.o.v. aangegeven bedrag Basis voor premieregularisatie en aangepast aangegeven bedrag Beoordeeld bij schade voor controle evenredigheidsregel 53

54

Groeicoëfficient Essentieel element voor een goede polis Aangegeven bedrag moet ook nog de realiteit weergeven bij een schade op de laatste dag van de polis rekening houdende met de vergoedingsperiode.¨Dus, aanpassing aan groeicoëfficiënt Boekhouding = gegevens uit het verleden perspectief naar de toekomst ? Een increase / decrease clausule is hierbij niet voldoende voor een snelgroeiend bedrijf 54

55

Bedrijfsschade TechnischCommercieel bedrijfsschade Schade tijd omzet/tijd 55

56

Werkelijke bedrijfsschade TechnischCommercieel bedrijfsschade Schade tijd omzet/tijd 56

57

Bedrijfsschade bij groeiend bedrijf TechnischCommercieel Bedrijfsschade Schade tijd omzet/tijd Commercieel 57

58

Groeicoefficiënt Voorbeeld en oefening (1) o Een verzekeringscontract wordt in september 2012 met de ondernemer besproken. De te verzekeren bedragen worden vastgesteld op basis van de laatst gekende balans, namelijk die van de balans en de verlies- en winstrekening 2011. Dit te verzekeren bedrag is 2.500.000,00 €. o Bij het vastleggen van de te verzekeren bedragen wordt er geen rekening gehouden met de toekomstige groei v/h bedrijf. o De begindatum van de polis voor 1 jaar is 1 januari 2013. o De in de polis voorziene uitkeringstermijn bedraagt 12 m. o De onderneming groeit jaarlijks met gemiddeld 15 %. o De polis voorziet de clausule "increase/decrease" met 30 %. 58

59

Groeicoefficiënt Voorbeeld en oefening (1) Bedrag vastgelegd op basis van de cijfers 2011 Groeicoëfficiënt voor 2012 : + 15 % Subtotaal 1 Groeicoëfficiënt voor 2013 : + 15 % Subtotaal 2 Groeicoëfficiënt voor 2014: + 15 % Totaal In Eur 2.500.000,00 375.000,00 2.875.000,00 431.250,00 3.306.250,00 495.937,50 3.802.187,50 In dit voorbeeld zou zelfs de toepassing van de clausule “I/D 30 %", geen oplossing zijn om bij schade het bedrijf voor een ernstige onderverzekering te vrijwaren. Het verzekerd bedrag is inderdaad € 2.500.000,00 + 30 % = € 3.250.000,00 in de plaats van € 3.802.187.50. Dit is een onderverzekering (= tekort) van € 552.178,50. 59

van € ,")

60

Veiligheidsmarge : Aanpasbaarheid of Increase / Decrease Aangegeven bedrag kan NOOIT echt exact zijn Marktfluctuaties; grondstofprijzen; dollarkoers Risico op onder- of oververzekering I/D als veiligheid en reguleringsinstrument meestal 30% premieaanpassing na aangifte correcte jaarresultaten - aanpassing polis vergelijk met de abonnementspolis voor goederen in brand Verschillend van de groeicoefficient 60

61

Regularisatie als I/D Premieverrekening na kennis van de juiste cijfers na afsluiting van het boekjaar Max 180 dagen na afsluiting boekjaar Meerpremie of teruggave Basis voor nieuw aan te geven bedrag met innachtname van eventueel aangepaste groeicoëffcient 61

62

Voorbeeld regularisatie 62

63

Evenredigheidsregel Aangegeven bedrag x I/D ( 30%) ------------------------------------------------- > 1 Aan te geven bedrag 63

> 1 Aan te geven bedrag 63")

64

Verz. v/d lonen en sociale lasten 1.Kenmerken v/d sociale wetgeving toepasselijk bij een ongeval (brand, ontploffing…). 2.Gevolgen voor de arbeidscontracten en de daaruit voortvloeiende impact op de wedden en lonen. 3.Verschillende mogelijkheden om de lonen der arbeiders te verzekeren in functie v/d bedrijfsaard en de omstandigheden die ontstaan na een schadegeval: o lonen als vaste kosten; o lonen als variabele kosten; o lonen gedeeltelijk als vaste kosten; o lonen verzekerd met een kortere uitkeringstermijn; o lonen op dubbele basis. 64

. 2.Gevolgen voor de arbeidscontracten en de daaruit voortvloeiende impact op de wedden en lonen. 3.Verschillende mogelijkheden om de lonen der arbeiders te verzekeren in functie v/d bedrijfsaard en de omstandigheden die ontstaan na een schadegeval: o lonen als vaste kosten; o lonen als variabele kosten; o lonen gedeeltelijk als vaste kosten; o lonen verzekerd met een kortere uitkeringstermijn; o lonen op dubbele basis. 64.")

65

Sociale wetgeving Definitieve gevolgen Overmacht Beperkte gevolgen Technisch ongeval 65

66

Alle lonen als variabele kosten = niet verzekeren Enkele basis Alle lonen als vaste kosten Lonen gedeeltelijk vast Lonen verzekerd met een kortere uitkeringstermijn Dual base: dubbele basis met optie maatwerk Lonen arbeiders 66

67

Lonen op dubbele basis met optie Eerste periode: alle lonen à 100 % Rest waarborgtermijn: bepaald percentage van de lonen Voor einde eerste periode : mogelijkheid lonen te blijven verzekeren aan 100% voor een vooraf bepaalde periode (= optie ) 67

67")

68

L W Lonen op dubbele basis 68

69

L W Lonen op dubbele basis met optie 69

70

Vergoedingsperiode Het volstaat niet om de onderneming te verzekeren tot op de dag dat haar productie kan hernemen. De onderneming moet verzekerd worden tot op de dag dat ze in dezelfde financiële is als zou ze geweest zijn moest het verzekerd schadegeval zich niet hebben voorgedaan. De vergoedingsperiode is dus de contractueel overeengekomen duur tijdens dewelke de verzekeraar is gehouden tot vergoeding van de vaste kosten en de gederfde winst. 70

71

Bedrijfsschade bij groeiend bedrijf TechnischCommercieel Bedrijfsschade Schade tijd omzet/tijd Commercieel 71

72

Waarborgtermijn / Vergoedingsperiode / Uitkeringstermijn Hoe lang duurt het om het bedrijf terug volledig operationeel te krijgen na het schadegeval? (productie en klanten) Wederopbouw gebouwen Machines: levering of herstelling? Wedersamenstelling voorraden Herstellen marktaandeel - cliënteel Invloed seizoenselementen 72

Wederopbouw gebouwen Machines: levering of herstelling. Wedersamenstelling voorraden Herstellen marktaandeel - cliënteel Invloed seizoenselementen 72.")

73

Vergoedingsperiode Wat de gebouwen betreft: o De tijd die nodig is om door deskundigen een onderzoek te laten uitvoeren na het schadegeval; o De tijd nodig om het beschadigde goed af te breken en op te ruimen; o De tijd om te plannen op te maken en een bouwvergunning te verkrijgen; o Als er wordt gehuurd de opzegmogelijkheden v/d huurovereenkomst; o Eventuele vertragingen van allerlei aard; o Beschikbaarheid van een aannemer, enz… Wat uitrusting betreft: o De tijd vereist voor de herstelling o Leveringstijden van allerlei materieel en machines; o Tijd om plannen, tekeningen, modellen en archieven opnieuw samen te stellen. 73

74

Vergoedingsperiode Wat grondstoffen en goederen betreft: o Tijd die nodig is om voorraden weder samen te stellen, rekening houdend met de aard en de oorsprong v/d grondstoffen en half-afgewerkte producten; o Beschikbaarheid van opslagplaatsen; o Problemen in verband met invoer en uitvoer. Wat het verlies aan klanten betreft: o De tijd vereist om verloren klanten opnieuw te werven. 74

75

Type schema v/e vergoedingsperiode In geval van bijna totale vernieling 75

76

Vergoedingsperiode/Waarborgtermijn Advies: nooit minder dan 12 maanden; Tussen 12 en 24 maanden; Te bepalen in samenspraak met bedrijf; Belangrijk: Proportionele aanpassing van het aangegeven bedrag als de vergoedingsperiode groter is dan 12 maanden. 76

77

Ervaringen bepaling uitkeringsperiode Dikwijls te optimistisch ingeschat; Vergeten van moeilijke momenten; Te optimistisch inschatten van montage en proeven; Vergeten van afstellingsperioden te rekenen; Te optimistisch in terugwinningsperiode van alle klanten; Iets te lange periode is zeker niet verloren (zie verder extra kosten). 77

78

Verzekerd is: De bedrijfsschade die veroorzaakt wordt door het optreden v/e gevaar dat in de bijz. vw. vermeld wordt en volgens de bewoordingen v/h in de bijz. vw. vermelde referentie-contract “materiële schade” gedekt wordt: Voorbeelden: Brand, bliksem, ontplof., aanraking van lucht- en ruimtevaartuigen; Bijzondere gevaren; Storm en hagel, staking, oproer, vandalisme enz…; Aardbeving, overstroming, natuurcatastrofes; Uitvallen van leveranciers ingevolge schade bij hen; Machinebreuk; Alle bouwplaats- of montage risico’s; Transportschade; Enz… Verzekerde of gedekte gevaren 78

79

Uitsluitingen (art 27) Algemene uitsluitingen geldig voor de materiele schade en de BS Specifieke uitsluitingen voor de BS.Van de verzekering is uitgesloten, de bedrijfsschade ten gevolge van: 1) niet-verzekering of onderverzekering van de omschreven goederen; 2) schade aan andere goederen dan de omschreven goederen, zelfs indien ze het rechtstreeks of onrechtstreeks gevolg is van de beschadiging van de omschreven goederen; 3) wijzigingen, verbeteringen of aanpassingen van - al dan niet beschadigde -omschreven goederen bij herstelling of vervanging ervan na een materieel schadegeval; 4) een materieel schadegeval dat bij herbouwing of wedersamenstelling van een goed veroorzaakt wordt aan andere omschreven goederen. Indien die schade evenwel door het contract gedekt is, vormt de eruit voortvloeiende bedrijfsschade een nieuw schadegeval uit. 5) schade aan gebouwen in opbouw, alsook aan uitrustingen en materialen die geïnstalleerd worden of nog niet in productie zijn gebracht. Tenzij anders bedongen is in de bijzondere voorwaarden, is van de verzekering uitgesloten de bedrijfsschade als gevolg van schade aan elektronische uitrusting voor administratieve en boekhoudkundige gegevensverwerking en telefooncentrales. 79

schade aan gebouwen in opbouw, alsook aan uitrustingen en materialen die geïnstalleerd worden of nog niet in productie zijn gebracht. Tenzij anders bedongen is in de bijzondere voorwaarden, is van de verzekering uitgesloten de bedrijfsschade als gevolg van schade aan elektronische uitrusting voor administratieve en boekhoudkundige gegevensverwerking en telefooncentrales. 79.")

80

Facultatieve dekkingsuitbreidingen indien opgenomen in bijzondere voorwaarden (art 32) Toegangsverbod verbod toegang tot verzekerd bedrijf t.g.v. gedekte schade in omgeving Verzekering van de verplichtingen opgelegd aan de werkgever door de sociale wetgeving ( art 49 wet van 3/07/1978) ( enkel verzekerd na een gedekt schadegeval ) Gewaarborgd weekloon (of CAO afspraken) Opzegvergoedingen Tekortkoming van leverancier of klant( wisselwerkingsschaden) Bijkomende extra kosten 80

( enkel verzekerd na een gedekt schadegeval ) Gewaarborgd weekloon (of CAO afspraken) Opzegvergoedingen Tekortkoming van leverancier of klant( wisselwerkingsschaden) Bijkomende extra kosten 80.")

81

Bijzondere gevallen van aan te geven bedrag Seizoensbedrijven Goed opletten dat alle gevallen gedekt zijn en men geen periode kan hebben van schade waar eigenlijk geen omzet is. Voorzichtig zijn met bedrijven waar omzet sommige jaren pieken vertoont ( garages) Hetzij het hoogste bedrag nemen, hetzij dynamisch aan te geven bedrag aanpassen Startende bedrijven Aan te geven bedrag baseren op budgetten Dynamisch opvolgen Nakijken op regelmatige tijdstippen of budget gevolgd wordt Indien nodig, snel aanpassen 81

Hetzij het hoogste bedrag nemen, hetzij dynamisch aan te geven bedrag aanpassen Startende bedrijven Aan te geven bedrag baseren op budgetten Dynamisch opvolgen Nakijken op regelmatige tijdstippen of budget gevolgd wordt Indien nodig, snel aanpassen 81.")

82

Bijzondere waarborguitbreidingen Dokumenten, modellen, informatiedragers Kosten voor wedersamenstelling Apart bedrag Waardevermindering van voorraden ( niet rechtstreeks getroffen door materiële schade) Als niet tijdig verkocht kunnen worden Researchafdeling Geen onmiddellijke impakt op omzetcijfer, wel op lange termijn voorbij de vergoedingsperiode In principe geen extra kosten Als wel nodig afzonderlijk bedrag 82

Als niet tijdig verkocht kunnen worden Researchafdeling Geen onmiddellijke impakt op omzetcijfer, wel op lange termijn voorbij de vergoedingsperiode In principe geen extra kosten Als wel nodig afzonderlijk bedrag 82")

83

Verdere mogelijke waarborguitbreidingen Contingent Business Interruption Ingress/ Egress Onderbreking van nutsvoorzieningen en facilities / Buiten de site/ Binnen de site Contractuele boetes voor niet-of te late levering Key man Te innen vorderingen of debetsaldo’s Vernietiging van boekhoudkundige documenten 83

84

Inherente waarborg : supplementaire of extra Kosten 84

85

Dekkingsvoorwaarden extra kosten onder goedkeuring van de expert van de maatschappij 85

86

Dekking extra bijkomende kosten : Vorm van verzekering van het continuïteitsplan 86

87

Vrijstelling In geld Als percentage van het aangegeven bedrag Als percentage van de schadevergoeding In tijd - Wachttijd Bespreking Probleem van de kleine schades Probleem van extra kosten bij vrijstellingen in tijd Bijzondere voorwaarden 87

88

Wachttijd Periode die begint op de dag en het uur van het materieel schadegeval Conform art 30 B : periode gedurende dewelke geen vergoeding is veschuldigd ingeval van een onderbreking of vermindering van de activiteiten. 88

89

Schaderegeling We gaan hetzelfde doen als bij de bepaling van het aangegeven bedrag, namelijk: OPBRENGSTEN - VAR. KOSTEN = VASTE KOSTEN + RESULTAAT

90

Schaderegeling Om de verzekerde in dezelfde financiële toestand te brengen als diegene waarin hij zich zou hebben bevonden moest het verzekerd schadegeval zich niet hebben voorgedaan moeten we hem de vaste kosten en de winst die niet meer gedragen zijn door de omzet vergoeden Wij moeten hem dus Bruttomarge ( in %) x gederfde omzet vergoeden

x gederfde omzet vergoeden")

91

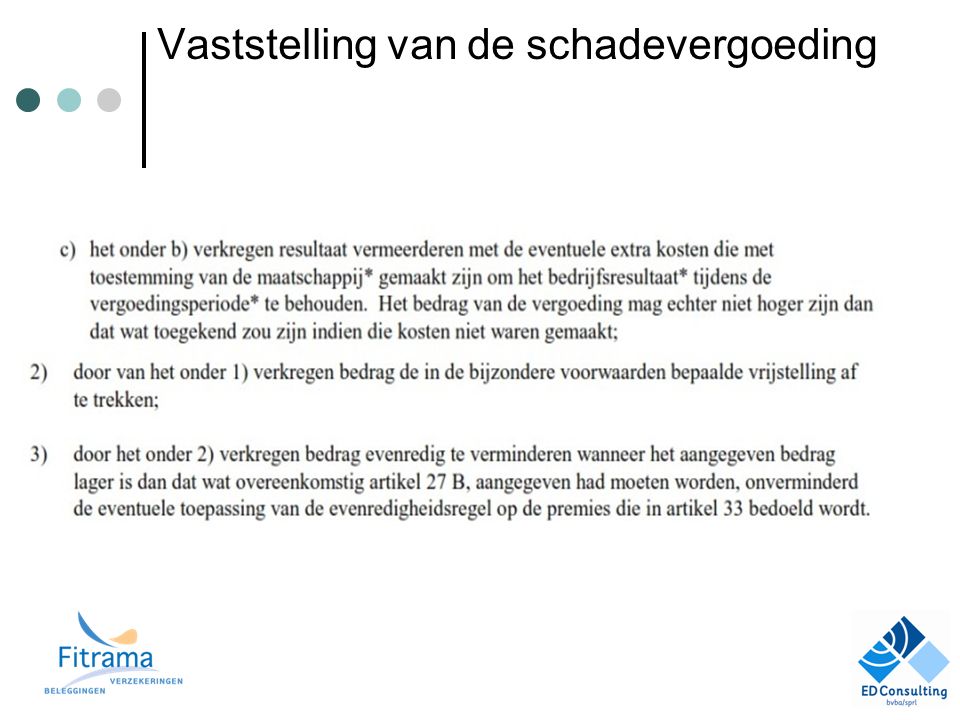

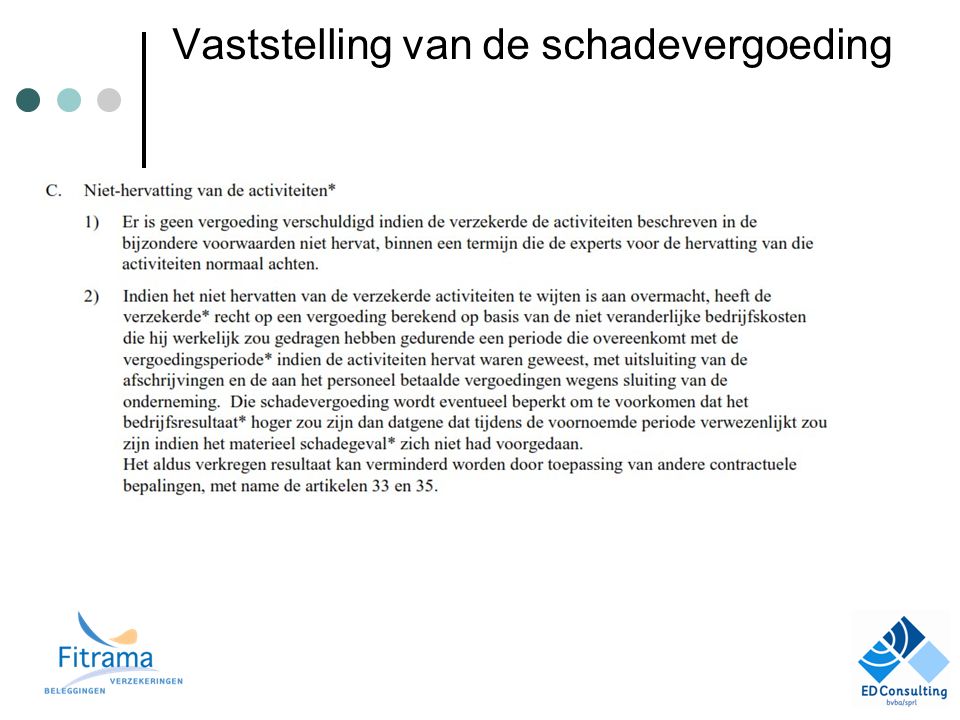

Vaststelling van de schadevergoeding

94

Schaderegeling Bedrijfschade ( Sinds Alg Vrw 95) ( BO - Var K – UVK – FO + EK – VR) * EVR BO = bedrijfsopbrensten Var K = variabele kosten UVK = Uitgespaarde vaste kosten FO financiële opbrensten EK = toegelaten extra kosten VR = vrijstelling EVR = evenredigheidsregel

( BO - Var K – UVK – FO + EK – VR) * EVR BO = bedrijfsopbrensten Var K = variabele kosten UVK = Uitgespaarde vaste kosten FO financiële opbrensten EK = toegelaten extra kosten VR = vrijstelling EVR = evenredigheidsregel")

95

Uitgespaarde vaste kosten Bepaalde vaste kosten kunnen bij een schadegeval toch verdwijnen Doel van de polis is niet om kosten die niet meer ten laste zijn te vergoeden Wettelijk aspect : verzekerde zou anders winst maken door een schadegeval : niet toegelaten in zaakschadeverzekeringen Gevolg van verschillen tussen deelschades en totale schades

96

Uitgespaarde vaste kosten : spelregels Besparing van vaste kosten die verzekerd zijn Besparing van vaste kosten in de vergoedingsperiode Besparingen moeten het gevolg zijn van het schadegeval Besparingen worden verrekend voor de evntuele toepassing van de evenredigheidsregel Geen compensatie tussen mogelijke kostenverhogingen en bespaarde vaste kosten

97

Uitgespaarde vaste kosten : voorbeelden Op huur : door betaling van een deel onbruikbaarheid van onroerende goederen in materiële polis Afschrijvingen : mogelijke besparingen in de periode tussen de datum van de ( totale) schade en de hervatting van de productie Onderhoudskosten : delen ten laste van materiële polis Lonen : delen ten laste van materiële polis

schade en de hervatting van de productie Onderhoudskosten : delen ten laste van materiële polis Lonen : delen ten laste van materiële polis")

98

Besluiten Risicobeheer, Continuïtetsplanning en bedrijfsschadeverzekering vormen een geheel die de essentiële instrumenten zijn voor overleving van elk bedrijf slachtoffer van een belangrijke schade Het zijn allemaal belangrijke schakels en dus is de kans op een serene toekomst maar zo groot als zijn zwaktste schakel Vergt inspanningen die de moeite waard zijn Zijn een belangrijk gegeven in de relatie makelaar/klant 98

99

alternative? NOT Planning u u The nicest thing about not planning is that failure comes as a complete surprise and is not preceded by a period of worry and depression. John Preston Boston College 99

100

Questions Vragen 100

Verwante presentaties

>")

>")

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")