Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

balansanalyse en bij uitbreiding analyse op basis van de jaarrekening

2

stijging van de voorraad:

stijging van de winst? daling van de voorraad: daling van de winst?

3

het is niet omdat het geboekt is dat het ook betaald is (of wordt)

stijging van de voorraad stijging van de winst? daling van de voorraad: daling van de winst? het is niet omdat het geboekt is dat het ook betaald is (of wordt)

")

4

kapotgaan door eigen succes (en een gebrek aan cash)

stijging van de voorraad stijging van de winst? daling van de voorraad: daling van de winst? het is niet omdat het geboekt is dat het ook betaald is (of wordt) kapotgaan door eigen succes (en een gebrek aan cash)

kapotgaan door eigen succes. (en een gebrek aan cash)")

6

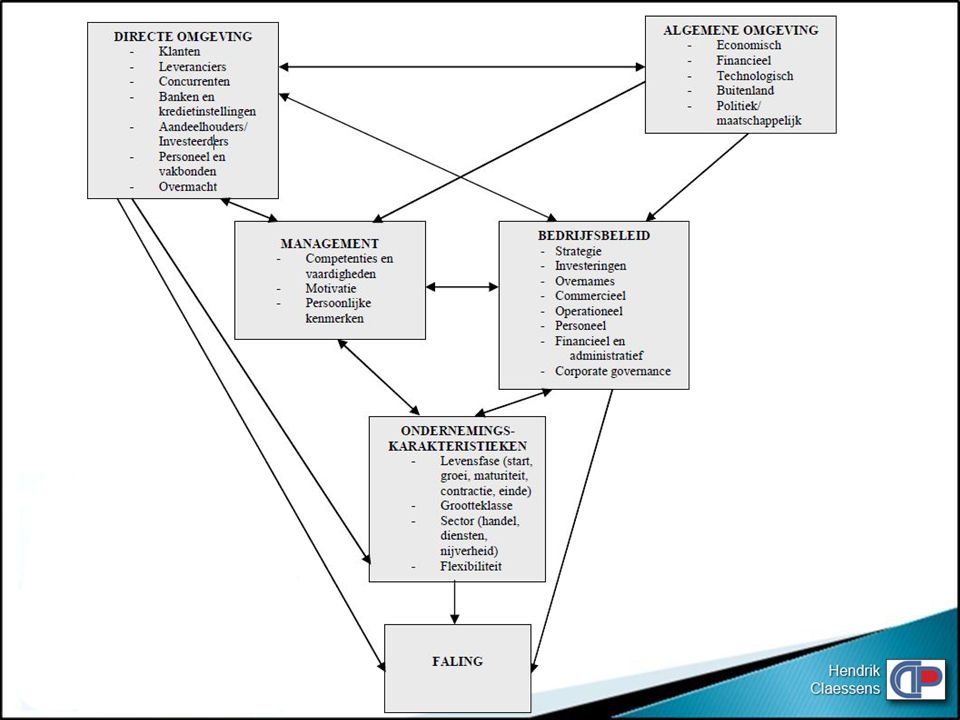

beeldvorming van de onderneming

BALANSANALYSE beeldvorming van de onderneming (momentopname)

")

7

beperktheid van bronnen

BALANSANALYSE beeldvorming van de onderneming beperktheid van bronnen

8

BALANSANALYSE pygmalion-effect beeldvorming van de onderneming

beperktheid van bronnen pygmalion-effect

9

referentiekader van de toehoorder

BALANSANALYSE beeldvorming van de onderneming beperktheid van bronnen pygmalion-effect referentiekader van de toehoorder

10

BALANSANALYSE buikgevoel ?? beeldvorming van de onderneming

beperktheid van bronnen pygmalion-effect referentiekader van de toehoorder buikgevoel ??

11

BALANSANALYSE grote onderneming ... continuïteit

... standvastig in up en down

12

... kunnen situatie snel rechttrekken

BALANSANALYSE grote onderneming ... continuïteit ... standvastig in up en down kleine onderneming ... flexibel ... kunnen situatie snel rechttrekken

17

balans - en resultatenrekening

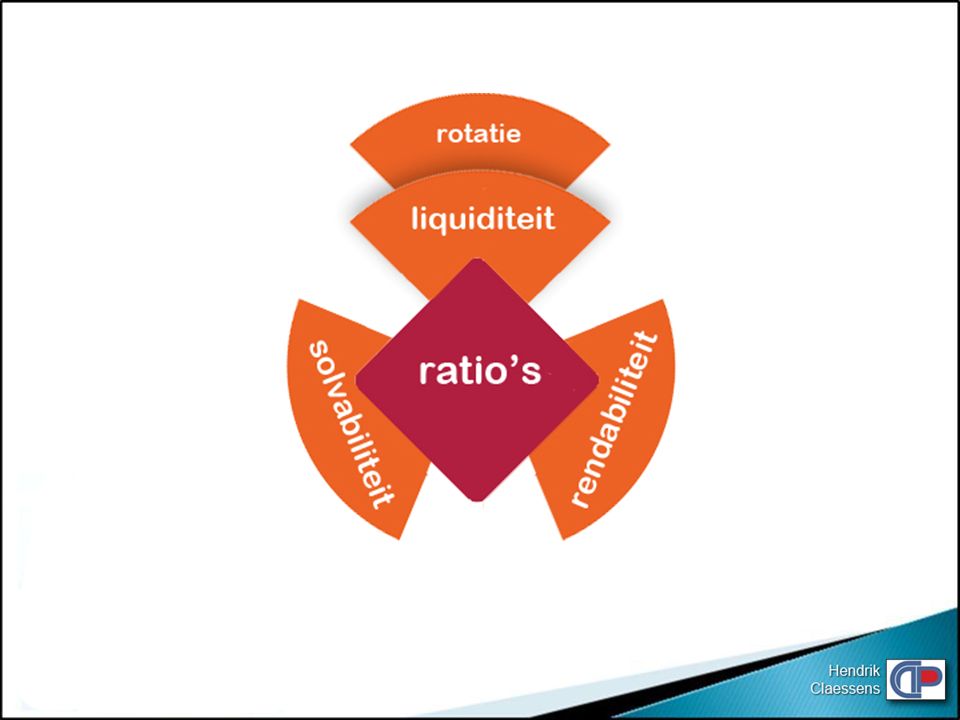

herwerkte balans horizontale analyse vertikale analyse vermogensstroomanalyse ratio's

18

Moeten een jaarrekening bij de Balanscentrale neerleggen:

vennootschappen naar Belgisch recht, al dan niet met sociaal oogmerk, opgericht in de vorm van: een naamloze vennootschap (NV) een commanditaire vennootschap op aandelen (Comm.VA) een besloten vennootschap met beperkte aansprakelijkheid (BVBA) een coöperatieve vennootschap met beperkte aansprakelijkheid (CVBA) een economisch samenwerkingsverband (ESV) de Europese economische samenwerkingsverbanden (EESV) ingeschreven in België de Europese vennootschap (SE of EV) naar Belgisch recht de vennootschappen naar Belgisch recht, al dan niet met sociaal oogmerk, opgericht een vennootschap onder firma (V.O.F.) een gewone commanditaire vennootschap (Comm.V) een coöperatieve vennootschap met onbeperkte aansprakelijkheid (CVOA) indien zij onder hun onbeperkt aansprakelijke vennoten één of meer rechtspersonen tellen en tegelijk als groot worden beschouwd

een commanditaire vennootschap op aandelen (Comm.VA) een besloten vennootschap met beperkte aansprakelijkheid (BVBA) een coöperatieve vennootschap met beperkte aansprakelijkheid (CVBA) een economisch samenwerkingsverband (ESV) de Europese economische samenwerkingsverbanden (EESV) ingeschreven in België de Europese vennootschap (SE of EV) naar Belgisch recht de vennootschappen naar Belgisch recht, al dan niet met sociaal oogmerk, opgericht. een vennootschap onder firma (V.O.F.) een gewone commanditaire vennootschap (Comm.V) een coöperatieve vennootschap met onbeperkte aansprakelijkheid (CVOA) indien zij onder hun onbeperkt aansprakelijke vennoten één of meer rechtspersonen. tellen en tegelijk als groot worden beschouwd.")

19

Termijn van goedkeuring en neerlegging

De jaarrekening moet binnen dertig dagen nadat ze is goedgekeurd door de algemene vergadering en ten laatste zeven maanden na de datum van afsluiting van het boekjaar bij de Balanscentrale worden neergelegd. Een niet-goedgekeurde jaarrekening kan in principe niet worden neergelegd.

20

Het boekjaar en de winstbestemming

Het boekjaar hoeft niet noodzakelijk met het kalenderjaar samen te vallen. Zo kan het boekjaar aanvangen op bijvoorbeeld 1 oktober van ieder jaar om te eindigen op 30 september van het daaropvolgend jaar. Om het boekjaar niet met het kalenderjaar te doen samenvallen, kunnen overwegingen meespelen die verband houden met de cyclische aard van de bedrijvigheid of met de overbelasting van boekhoud- en accountantkantoren.

21

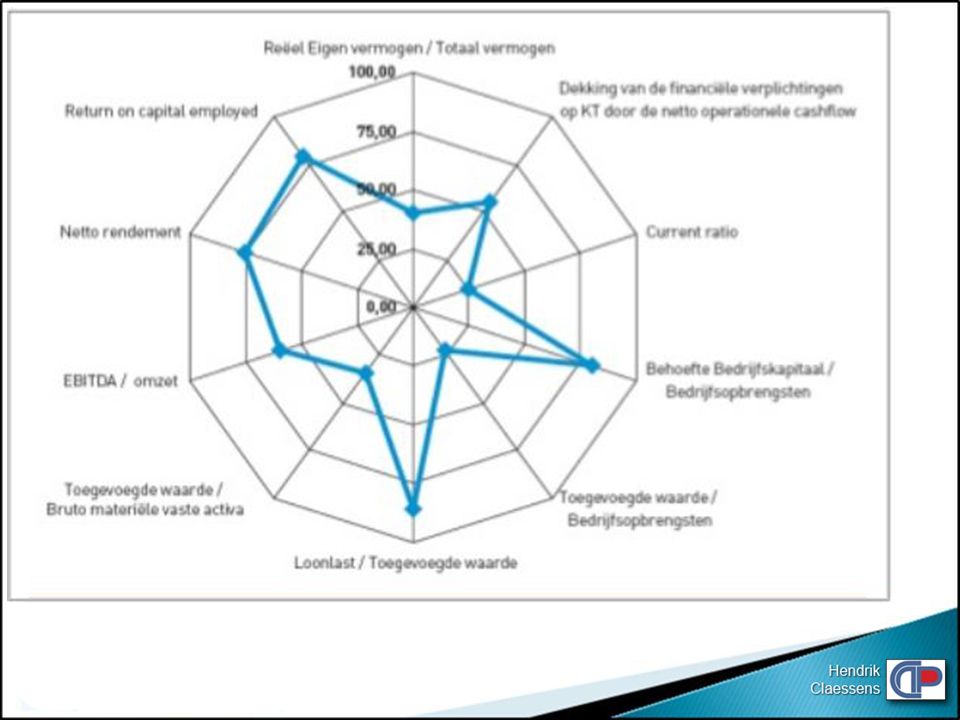

Ondernemingsdossier Het ondernemingsdossier dient om de financiële toestand van een onderneming te vergelijken met die van de sector waartoe zij behoort. Het bevat een overzicht van de boekhoudkundige en financiële gegevens uit de gestandaardiseerde jaarrekeningen van de onderneming over drie opeenvolgende boekjaren, te kiezen uit de vijf laatste boekjaren. Dit overzicht is aangevuld met een vergelijking met andere ondernemingen uit dezelfde economische sector. Een ondernemingsdossier kan alleen worden aangemaakt indien de onderneming de jongste jaren ten minste twee opeenvolgende jaarrekeningen, opgesteld volgens hetzelfde standaardmodel (volledig of verkort model van de jaarrekening voor ondernemingen), heeft neergelegd.

, heeft neergelegd.")

22

Ondernemingsdossier Inhoud

Het ondernemingsdossier bestaat uit zes delen: de kenmerkende gegevens van de onderneming een beknopt overzicht van de voornaamste bestanddelen van de jaarrekening (inclusief de sociale balans) de vergelijking van de financiële ratio’s van de onderneming met die van haar economische sector de tabel van middelen en bestedingen een lijst van ondernemingen van de economische sector waartoe de onderneming behoort de positionering van de onderneming in één van de zes gedefinieerde financiële gezondheidsklassen, dit in functie van haar synthetische indicator van financiële gezondheid.

de vergelijking van de financiële ratio’s van de onderneming. met die van haar economische sector. de tabel van middelen en bestedingen. een lijst van ondernemingen van de economische sector. waartoe de onderneming behoort. de positionering van de onderneming in één van de zes. gedefinieerde financiële gezondheidsklassen, dit in functie van haar synthetische indicator. van financiële gezondheid.")

23

Q1 Q2 Q3 kwartielen (betekenis)

75 % van de ondernemingen heeft een ratiowaarde die groter dan of gelijk is aan Q1 er presteren dus 25% van de ondernemingen slechter 50 % van de ondernemingen heeft een ratiowaarde die groter dan of gelijk is aan Q2 dit is zodoende de mediaanwaarde 25 % van de ondernemingen heeft een ratiowaarde die groter dan of gelijk is aan Q3 dit is op 25% na de beste ratiowaarde Q2 Q3

24

Balans Resultatenrekening Toelichtingen Sociale balans

P Resultatenrekening Staffelvorm Toelichtingen Sociale balans Verslag commissaris

25

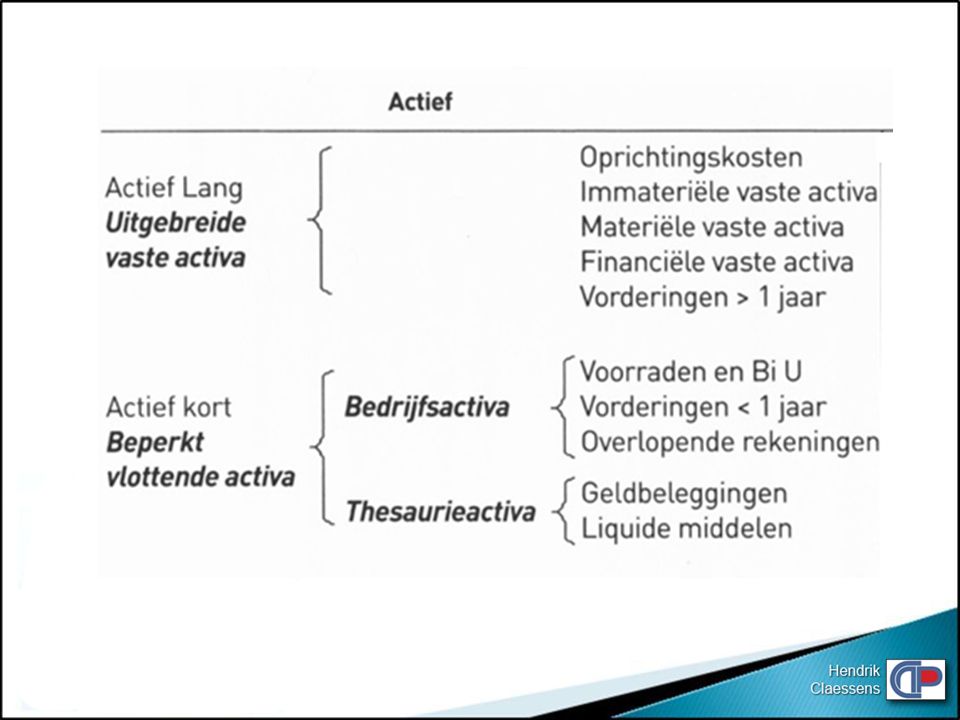

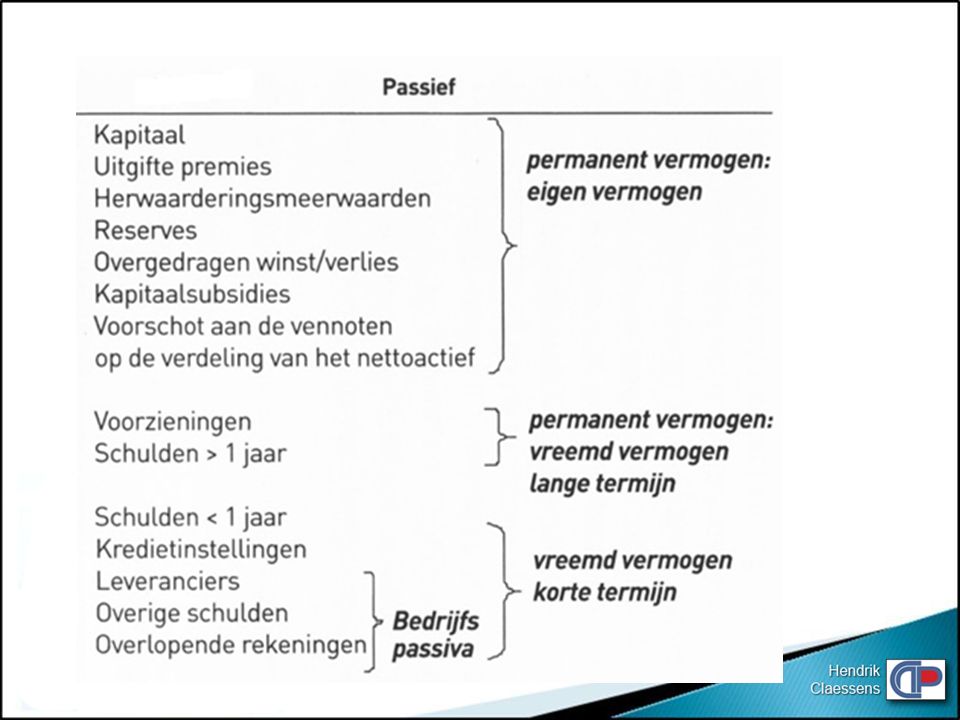

herwerkte balans Actief Passief

28

20N0 EV UVA analyse van de vermogensstroom VV>1j BVlA VV<1j

29

herkomst besteding =bron =aanwending balans A P 2011 2012 Aanwending

Actief Vaste Activa Vlottende activa Voorraad Debiteuren Kas 22.500 12.500 15.000 1.750 32.500 14.350 16.000 10.000 1.850 1.000 1.250 3.250 5.100 500 Totale Activa 51.750 62.850 Passief Kapitaal Langetermijnleningen Vlottende Passiva Leveranciers Kortetermijnleningen Belastingen 27.500 8.000 13.750 2.500 28.750 9 .000 17.000 3.000 Totale Passiva 12.850

30

EV UVA VV>1j BVlA VV<1j

31

EV UVA VV>1j BVlA VV<1j

32

EV UVA VV>1j BVlA VV<1j

33

EV UVA VV>1j BVlA VV<1j intern extern voorraad vorderingen

leveranciers liquide andere

34

BALANSANALYSE grote onderneming ... continuïteit

beeldvorming van de onderneming beperktheid van bronnen pygmalion-effect referentiekader van de toehoorder buikgevoel ?? grote onderneming ... continuïteit ... standvastig in up en down kleine onderneming ... flexibel ... kunnen situatie snel rechttrekken

35

Resultatenrekening Bedrijfsopbrengsten - Bedrijfskosten

= Bedrijfsresultaat + Financiële opbrengsten - Financiële kosten = resultaat uit de gewone bedrijfsuitoefening voor belastingen + Uitzonderlijke opbrengsten - Uitzonderlijke kosten = Winst voor belastingen - Belastingen = Winst na belastingen

36

EBITDA = 1 285 (6) 9 126 EBIT = 785 EBT = ? = 537 EAT = ? = 332

EBIT = 785 EBT = = 537 EAT = = 332")

37

Interne bedrijfskosten (62/63/64) Kaskosten:

echte uitgaven Bezoldigingen, sociale lasten en pensioenen (62) Andere bedrijfskosten (640/8) Als herstructureringskosten geactiveerde bedrijfskosten (-) (649) Niet-kaskosten (63): terugnemingen hiervan zijn niet-kasopbrengsten. Het zijn geen uitgaven en gemakkelijk manipuleerbaar. Afschrijvingen en waardeminderingen op oprichtingskosten, IVA, MVA (630) Waardeverminderingen op voorraden, handelsvorderingen en bestellingen in uitvoering (631/4) Voorzieningen voor risico’s en kosten (635/7).

Andere bedrijfskosten (640/8) Als herstructureringskosten geactiveerde bedrijfskosten (-) (649) Niet-kaskosten (63): terugnemingen hiervan zijn niet-kasopbrengsten. Het zijn geen uitgaven en gemakkelijk manipuleerbaar. Afschrijvingen en waardeminderingen op oprichtingskosten, IVA, MVA (630) Waardeverminderingen op voorraden, handelsvorderingen. en bestellingen in uitvoering (631/4) Voorzieningen voor risico’s en kosten (635/7).")

38

Brutomarge = omzet - variabele kosten

Variabele kosten= kostprijs van door derden geleverde goederen en prestaties die noodzakelijk zijn voor de realisatie van deze bedrijfsopbrengsten Vaste kosten = vergoeding van interne productiefactoren: arbeid (bezoldigingen), gebruik van duurzame productiemiddelen (afschrijvingen) en het kapitaal( intrestlasten en de vergoeding van de aandeelhouders) 2011 2012 Relatief Verschil abs % Omzet 1 000 1 100 100% 100 - variabele kosten -400 -490 = Bruto marge (=toegevoegde waarde) 600 610 - Vaste Kosten -200 -220 = Winst 400 390

, gebruik van duurzame productiemiddelen (afschrijvingen) en het kapitaal( intrestlasten en de vergoeding van de aandeelhouders) Relatief. Verschil. abs. % Omzet % variabele kosten = Bruto marge. (=toegevoegde waarde) Vaste Kosten = Winst")

39

Kosten versus Investeringen

Operating Expenditures (OPEX) Capital Expenditures (CAPEX) de terugkerende kosten voor een product, systeem of onderneming de kosten voor ontwikkeling of levering van niet-verbruikbare onderdelen van een product of systeem < 250€ (excl. BTW) Of 1 jaar gebruik Volledig en onmiddellijk in resultatenrekening Niet in balans > 250€ (excl. BTW) En > 1 jaar gebruik Gespreid in resultatenrekening via afschrijvingen Vaste activa op actief van balans aanschaf van een kopieerapparaat de CAPEX, de kosten voor de jaarlijks benodigde toner en papier de OPEX Voor ondernemingen kan de OPEX ook bestaan uit werknemerskosten en faciliteitskosten zoals huur.

Capital Expenditures (CAPEX) de terugkerende kosten voor een product, systeem of onderneming. de kosten voor ontwikkeling of levering van niet-verbruikbare onderdelen van een product of systeem. < 250€ (excl. BTW) Of 1 jaar gebruik. Volledig en onmiddellijk in. resultatenrekening. Niet in balans. > 250€ (excl. BTW) En > 1 jaar gebruik. Gespreid in resultatenrekening via afschrijvingen. Vaste activa op actief van balans. aanschaf van een kopieerapparaat de CAPEX, de kosten voor de jaarlijks benodigde toner en papier de OPEX. Voor ondernemingen kan de OPEX ook bestaan uit werknemerskosten en faciliteitskosten zoals huur.")

40

Brutobedrijfsresultaat (gaat uit van de reële uitgaven (kaskosten))

Brutomarge = omzet (incl. voorraadwijzigingen)- aankopen - diensten en diverse goederen = Bruto Toegevoegde Waarde Brutobedrijfsresultaat (gaat uit van de reële uitgaven (kaskosten)) = brutomarge - personeel e.a. bedrijfskosten Nettobedrijfsresultaat = Brutobedrijfsresultaat - Niet-Kaskosten Courante Nettowinst = Nettobedrijfsresultaat + financiële opbrengsten - financiële kosten - belastingen Courante Brutowinst = Courante Nettowinst + afschrijvingen + waardeverminderingen + voorzieningen

- aankopen - diensten en diverse goederen. = Bruto Toegevoegde Waarde. Brutobedrijfsresultaat (gaat uit van de reële uitgaven (kaskosten)) = brutomarge - personeel e.a. bedrijfskosten. Nettobedrijfsresultaat. = Brutobedrijfsresultaat - Niet-Kaskosten. Courante Nettowinst. = Nettobedrijfsresultaat + financiële opbrengsten - financiële kosten - belastingen. Courante Brutowinst = Courante Nettowinst. + afschrijvingen. + waardeverminderingen. + voorzieningen.")

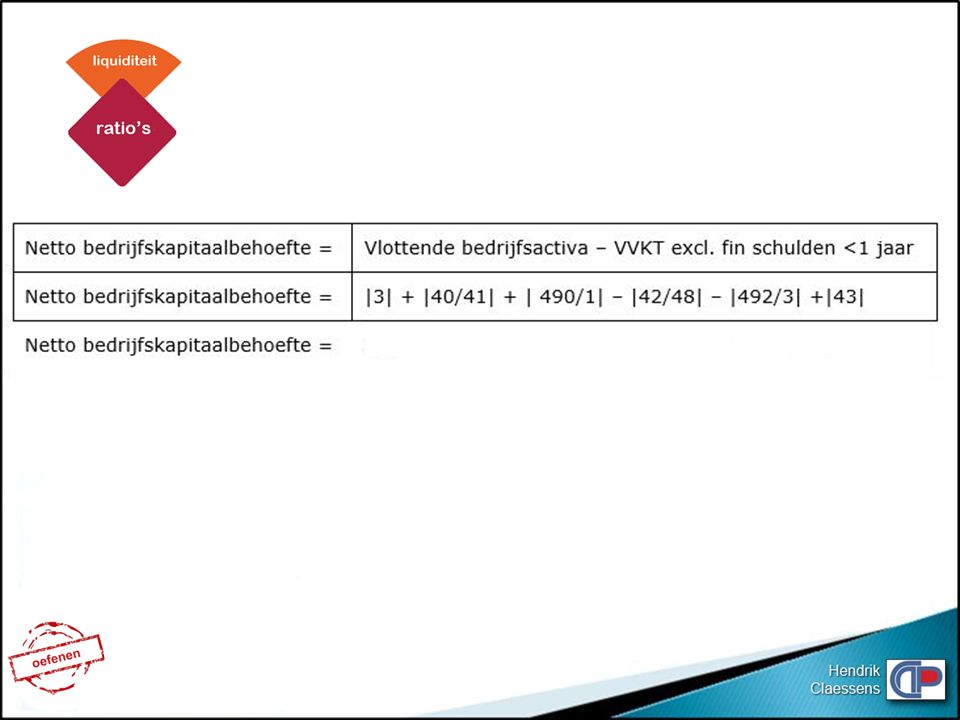

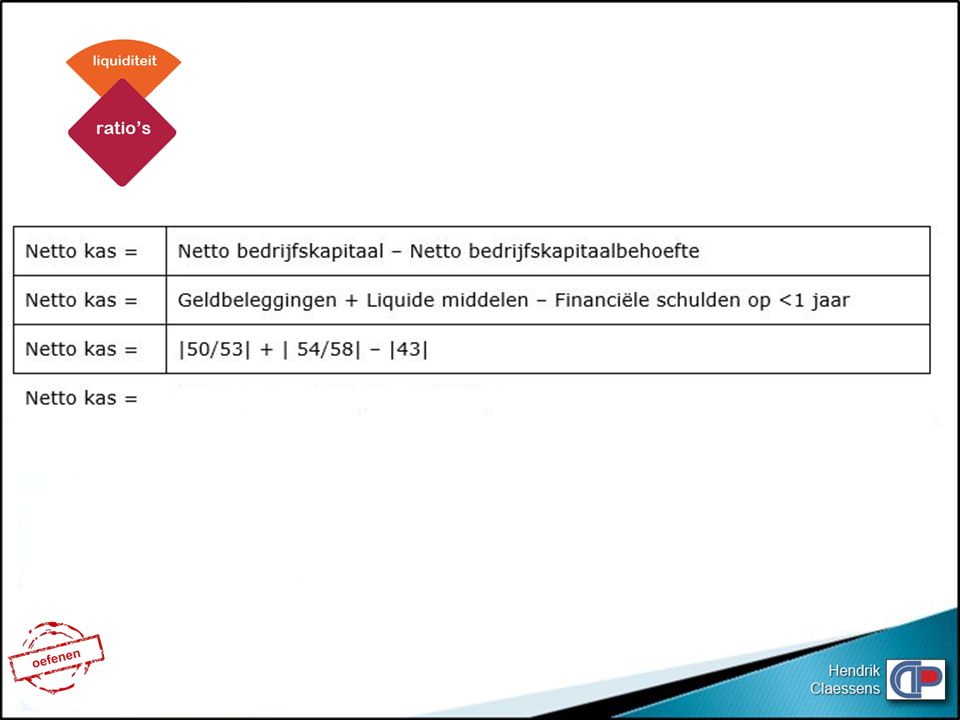

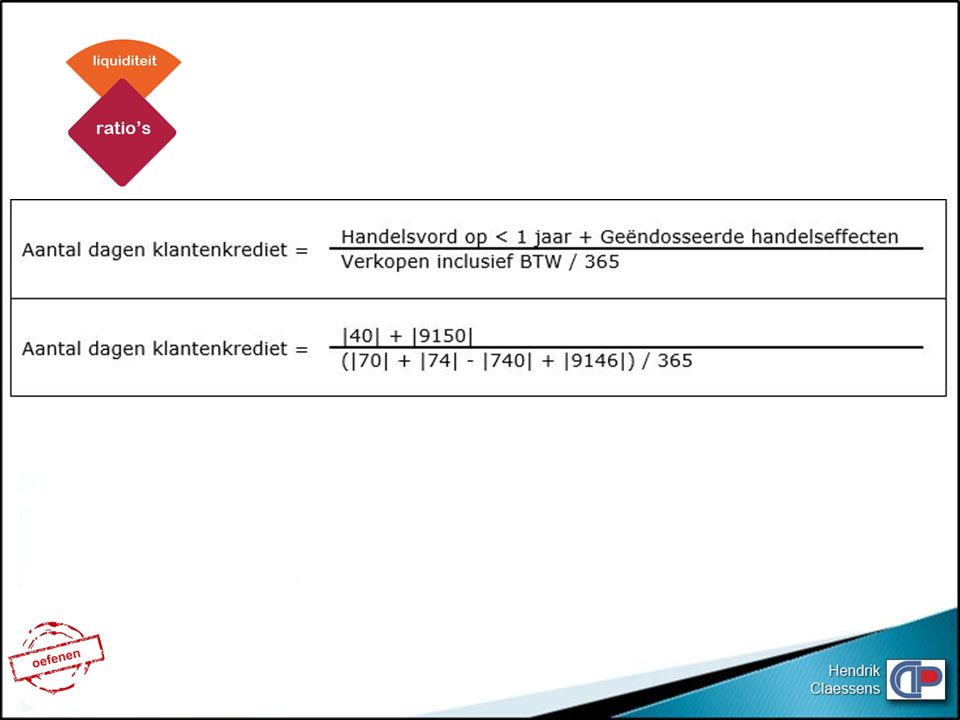

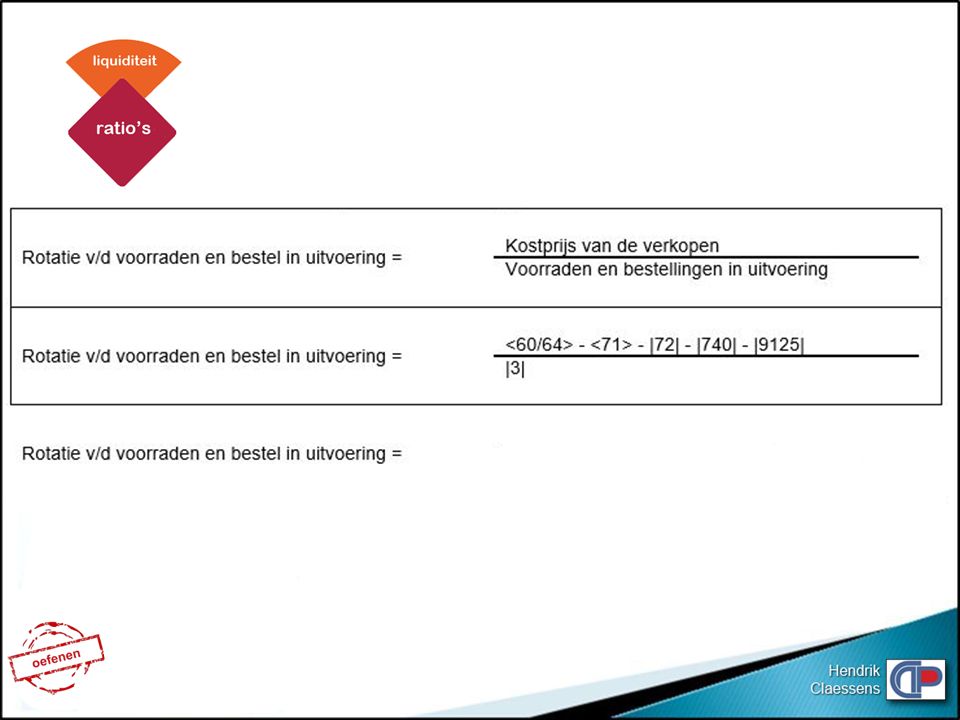

43

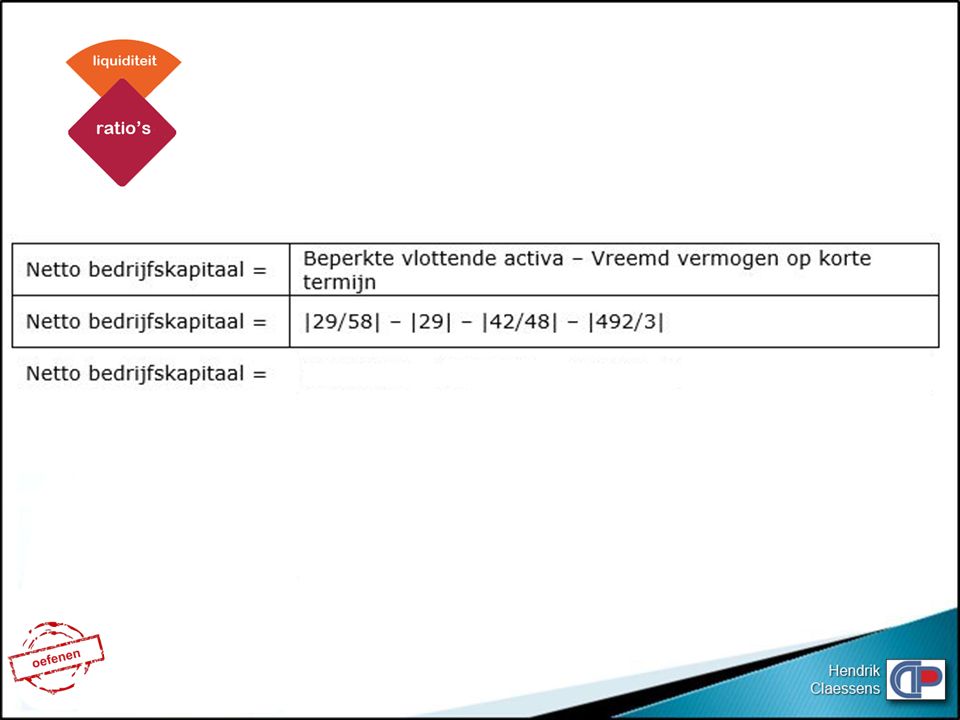

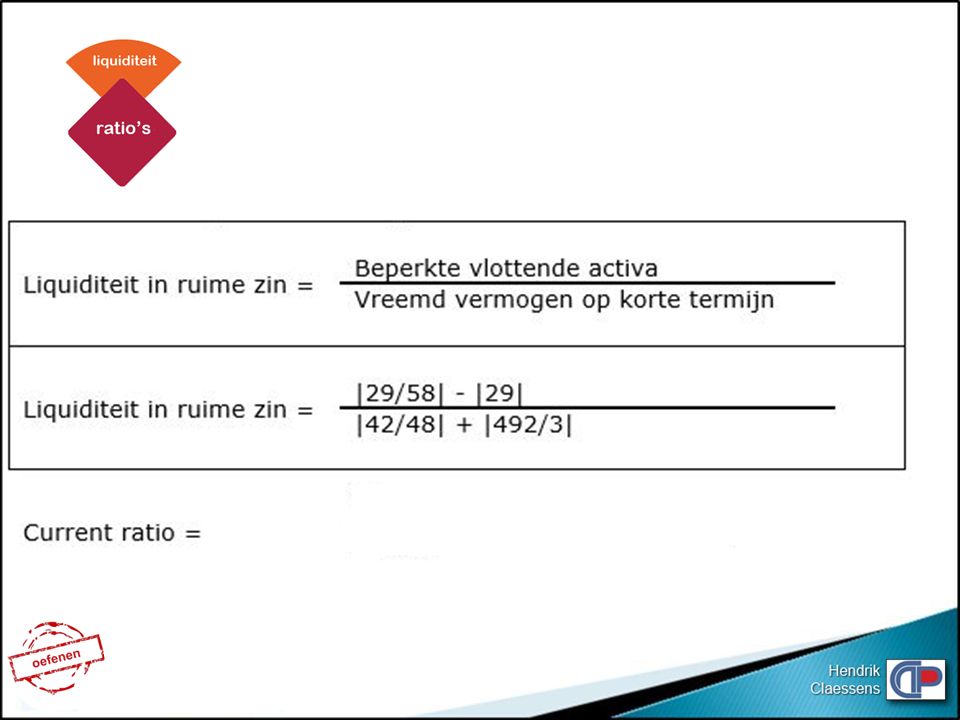

De rotatie van de voorraden en het betalingsuitstel

kunnen een belangrijke invloed uitoefenen op de liquiditeit en op de thesaurie van de onderneming. Ze kunnen worden getoetst aan wat gebruikelijk is binnen de sector door de waarden voor de onderneming te vergelijken met de sectorale waarden.

44

soms hebben we genoeg aan

aan een cijfer aan een ratio aan een document

45

een getal geeft de grootte aan met een ratio kan ik vergelijken

balansanalyse een getal geeft de grootte aan met een ratio kan ik vergelijken met een document kan ik bestuderen (bvb cashflow)

")

47

is de onderneming in staat om aan haar

direct opeisbare verplichtingen (op korte termijn) te kunnen voldoen

te kunnen voldoen.")

48

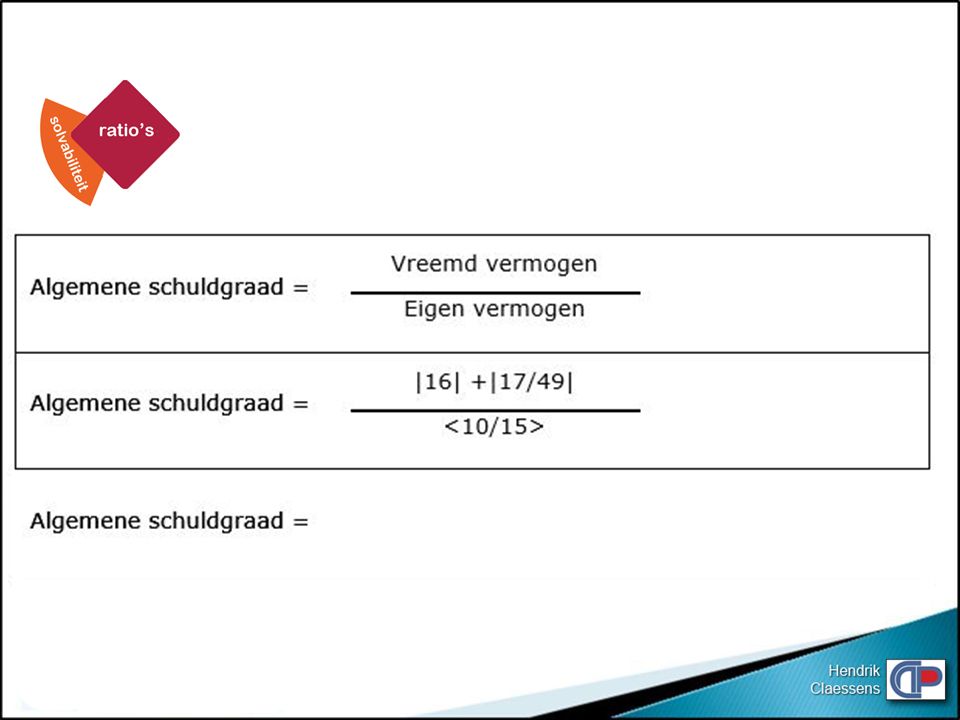

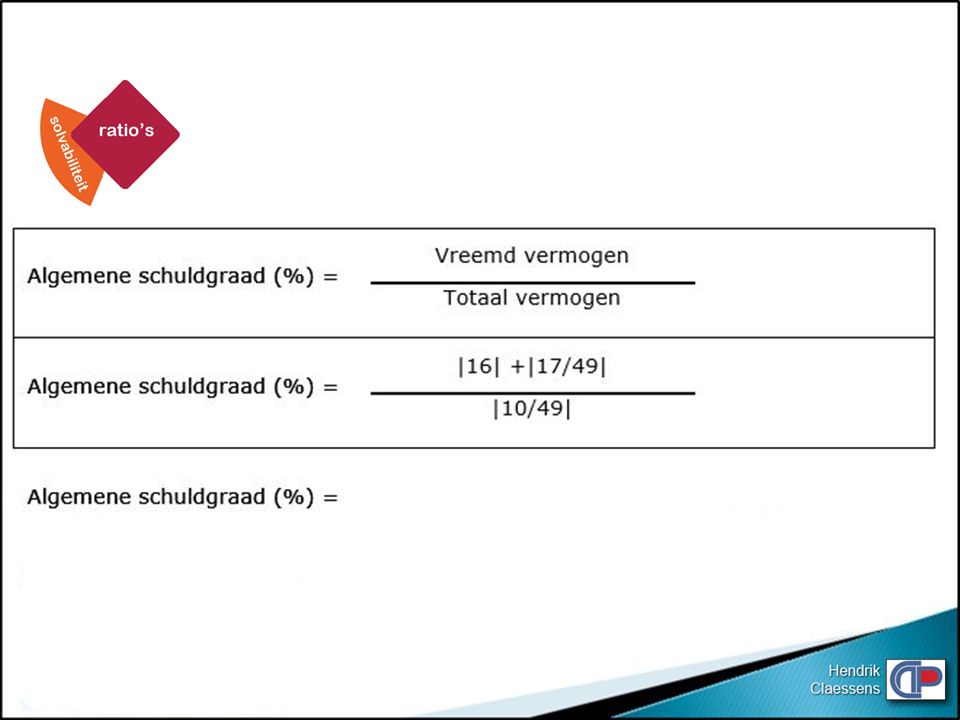

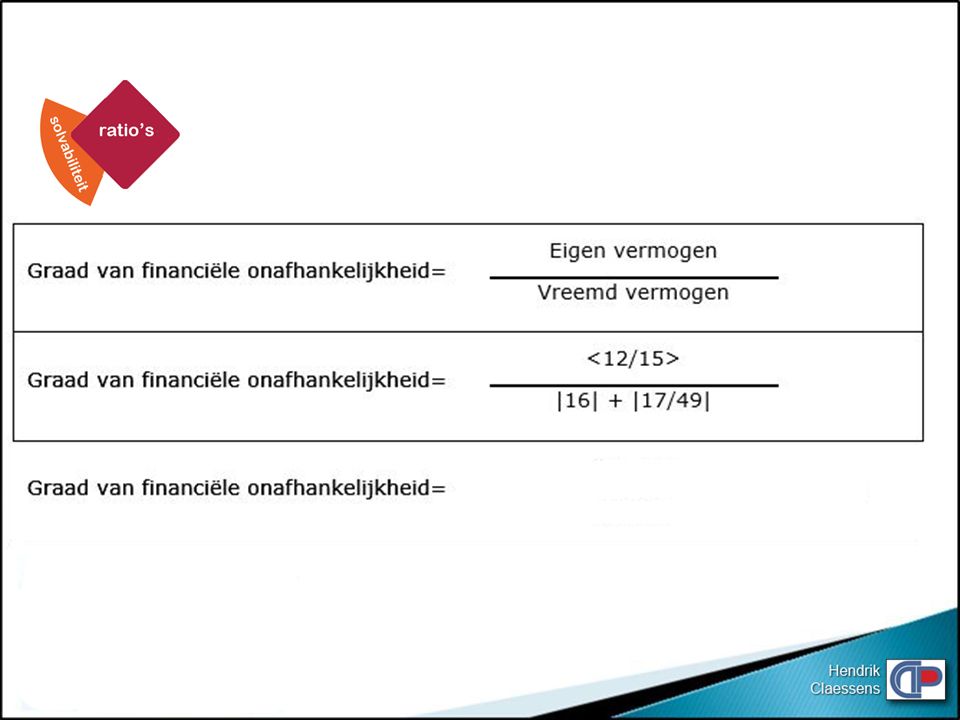

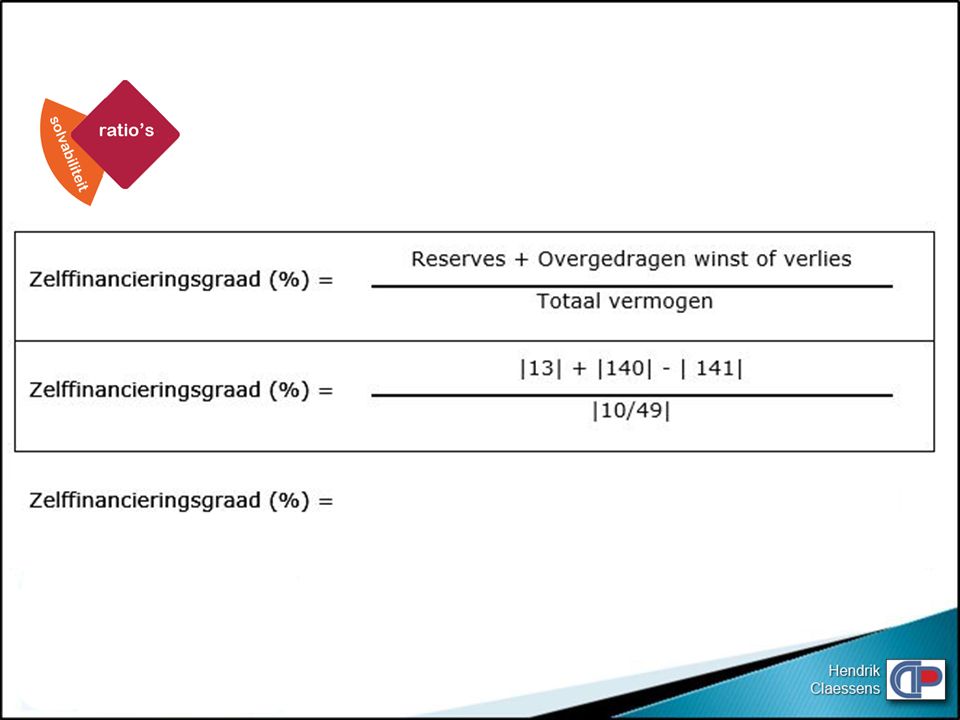

Solvabiliteit wil zeggen schuldgraad: in hoeverre is de onderneming

afhankelijk van de schuldeisers

49

financiële resultaat van de onderneming en het geïnvesteerde vermogen

het verband tussen het financiële resultaat van de onderneming en het geïnvesteerde vermogen

59

in hoeverre is de onderneming afhankelijk van de schuldeisers

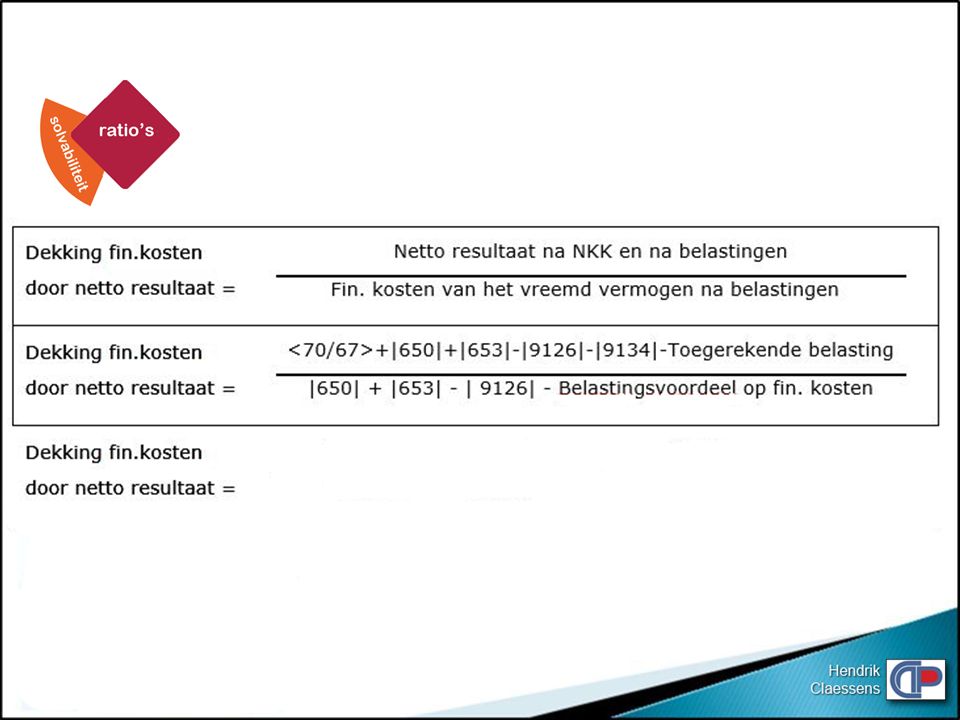

solvabiliteit = schuldgraad Eigen vermogen Totaal vermogen dat het financiële risico, bepaald door: Kapitaalaflossing Intrestkost Betalingstermijn beheersbaar is = 1/3

67

financiële resultaat van de onderneming en het geïnvesteerde vermogen

het verband tussen het financiële resultaat van de onderneming en het geïnvesteerde vermogen alle ingezette middelen winstgevend zijn Houdt geen rekening met financieringswijze en fiscaliteit De onderneming moet niet enkel de rente voor het vreemd vermogen kunnen betalen, maar daarnaast ook de aandeelhouders kunnen vergoeden voor het ingebrachte kapitaal en voor het gelopen risico.

68

financiële resultaat van de onderneming en het geïnvesteerde vermogen

het verband tussen het financiële resultaat van de onderneming en het geïnvesteerde vermogen rentabiliteit van het totaal vermogen Nettowinst Eigen vermogen =

71

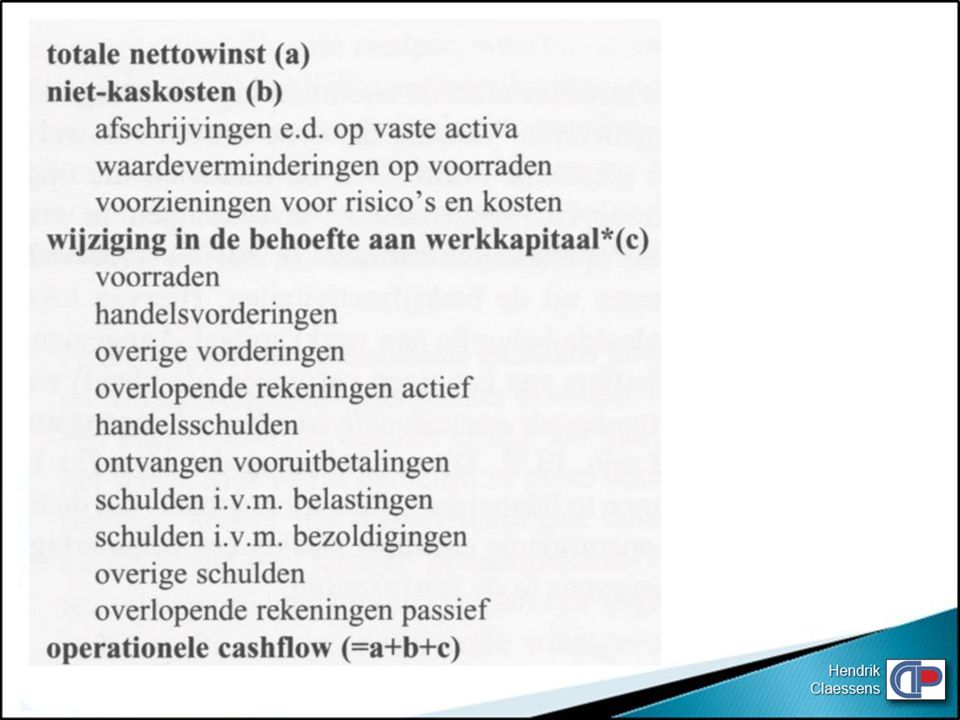

operationele cashflow

73

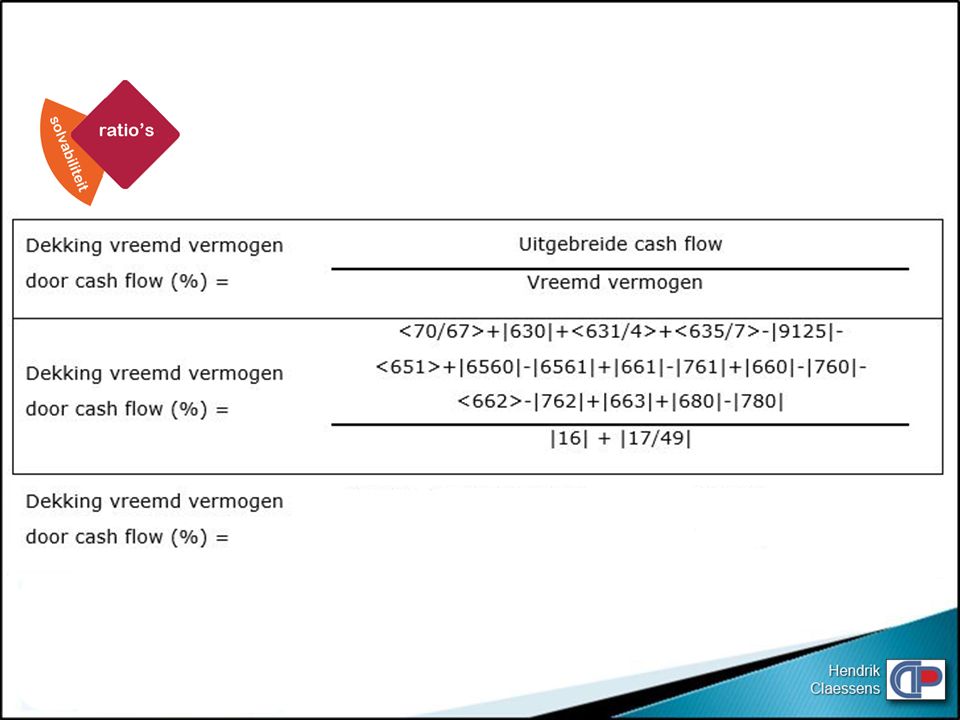

+ schulden >1j die vervallen <1jaar

77

De rotatie van de voorraden en het betalingsuitstel

kunnen een belangrijke invloed uitoefenen op de liquiditeit en op de thesaurie van de onderneming. Ze kunnen worden getoetst aan wat gebruikelijk is binnen de sector door de waarden voor de onderneming te vergelijken met de sectorale waarden.

79

Dupont De Nemours

80

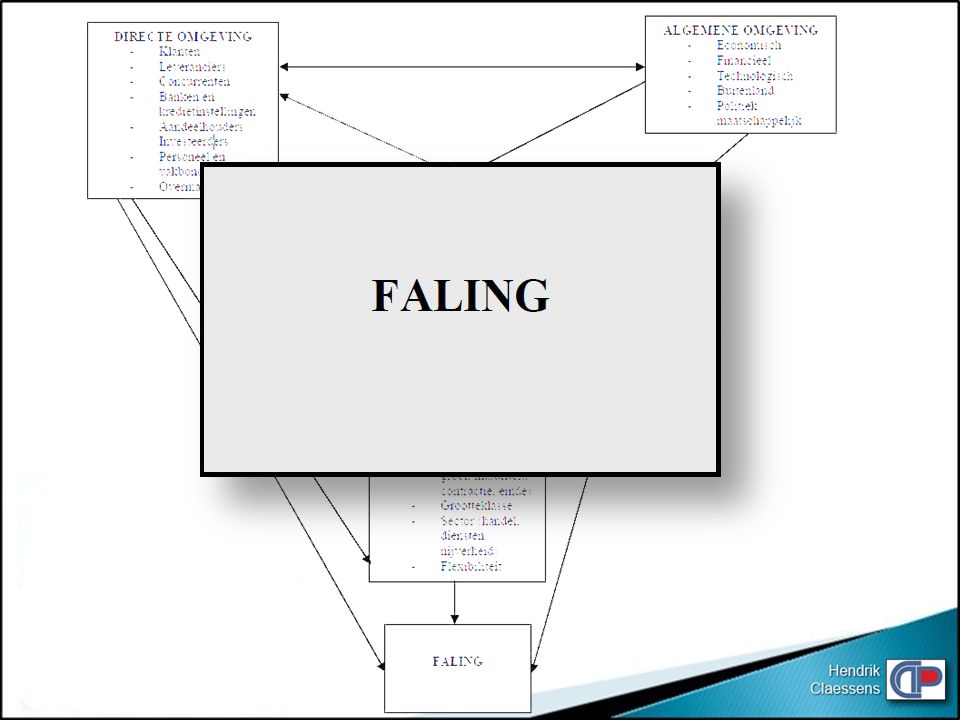

Falingpredicities

81

Model van Altman Z = 1,2 X1 + 1,4 X2 + 3,3X3 + 0,6 X4 + X5 X1 = Nettobedrijfskapitaal / Totaal activa X2 = Reserves / Totaal activa X3 = Bedrijfswinst / Totaal activa X4 = Eigen vermogen / Totaal schulden X5 = Omzet / Totaal activa D* = 2,675

82

Model van Bilderbeek D = -0.36X1 – 10.79X2 – 0.41X X X5 X1= Nettowinst / Eigen Vermogen X2 = Crediteuren / Omzet X3 = Omzet / Totaal Vermogen X4 = Toegevoegde waarde / Totaal vermogen X5 = Reserves / Totaal Vermogen D* = 1.01

83

Model van Ooghe D = 4.32 X1 – X X3 – 1.62 X4 – 0.84 X5 X1= Reserves + Overgedragen resultaat/Totaal vermogen X2 = Vervallen schulden, belastingen en RSZ / Vreemd Vermogen<1jaar X3 = Liquide middelen / Vlottende activa <1jaar X4 = Voorraden GIB, gereed prod., bestell. in uitvoer. / Vlottende bedrijfsactiva X5 = Financiële schulden kredietinstellingen<1jaar /Vreemd vermogen<1jaar D* =

84

kredietlimiet

85

de horizontale analyse; de verticale analyse; de stroomanalyse

kredietlimiet Analysetechnieken die bij het onderzoek van de kredietwaardering gebruikt worden: de horizontale analyse; de verticale analyse; de stroomanalyse cash-flow analyse ratio-analyse.

86

kredietlimiet Ouderdom van het bedrijf (trapsgewijs)

Aantal en gemiddelde leeftijd van de bedrijfsleiders Activiteit (gedetailleerd) Geografische ligging Precieze rechtsvorm Financiële gegevens (in vergelijking met publicatieverplichtingen) Deel van een groep Bedrijfsgrootte Betalingsgedrag Handmatige analyses uitgevoerd door de kredietanalist

Geografische ligging. Precieze rechtsvorm. Financiële gegevens (in vergelijking met publicatieverplichtingen) Deel van een groep. Bedrijfsgrootte. Betalingsgedrag. Handmatige analyses uitgevoerd door de kredietanalist.")

Verwante presentaties

>")