Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Fiscale Procedure Docent: Koen Verkest

2

Doel procedure: = spelregels

Zorgen dat BP zijn fiscale verplichtingen nakomt BP beschermen tegen willekeur van de administratie

3

Inleiding: Fasen van de procedureregeling

Deel I : De Administratieve fase De aangifte Onderzoek en controle De bewijsmiddelen De aanslagprocedure De aanslag Sancties De invorderingen en vervolgingen De administratieve geschillenfase: het bezwaar en de ontheffing van ambtswege

4

DEEL II De gerechtelijke geschillenfase

De fiscale procedure in eerste aanleg De procedure in beroep De cassatievoorziening

5

Aanslagjaar (AJ) = jaar waarvoor de belasting verschuldigd is

= de regels die bepalen welke inkomsten belastbaar zijn worden per “aanslagjaar” vastgesteld. Voor PB – BNI/nat.pers : Jaar na het belastbaar tijdperk Voor Ven B – BNIven Boekjaar afgesloten op 31/12 AJ = BT +1 Boekjaar afgesloten op een andere datum aanslagjaar = jaar waarin boekhouding wordt afgesloten

6

Belastbaar Tijdperk (BT)

= jaar waarin de inkomsten verkregen zijn die in een aanslagjaar zullen belast worden PB – BNI/nat.pers Belastbaar tijdperk = kalenderjaar voor aanslagjaar 2 Uitzonderingen: Gronden van belastbaarheid slechts na 1 januari Gronden van belastbaarheid vallen weg voor 31/12 Definitief vertrek naar buitenland Overlijden en nooit een beroep of geen inkomen tgv beroep (vb. pensioen).

.")

7

Ven B – BNI/ven RPB en Voorheffingen

Boekhouding per kalenderjaar BT = kalenderjaar voorafgaand aan AJ Boekhouding korter/langer dan kalenderjaar en afgesloten op 31/12 BT = boekjaar voorafgaand aan AJ Boekhouding wordt niet afgesloten op 31/12 BT = boekjaar afgesloten tijdens jaar waarnaar het AJ genoemd is. RPB en Voorheffingen RPB = cfr. PB Voorheffingen (BV, OV, RV…) valt het BT samen met het jaar waarnaar het aanslagjaar wordt genoemd

valt het BT samen met het jaar waarnaar het aanslagjaar wordt genoemd.")

8

Schematisch overzicht

belastbaar tijdperk Aanslagjaar voorheffingen (RV – OV – BV) belastbaar tijdperk N AJ N PB – RPB – BNI nat pers belastbaar tijdperk N AJ N + 1 2 uitzonderingen - belastbaar worden nà 01/01 N AJ N + 1 - belastbaarheid houdt op voor 31/12 AJ N VenB – BNI VenB boekjaar sluit af op 31/12/N AJ N + 1 boekjaar sluit niet af op 31/12/N AJ N

belastbaar tijdperk N AJ N. PB – RPB – BNI nat pers. belastbaar tijdperk N AJ N uitzonderingen. - belastbaar worden nà 01/01 N AJ N belastbaarheid houdt op voor 31/12 AJ N. VenB – BNI VenB. boekjaar sluit af op 31/12/N AJ N + 1. boekjaar sluit niet af op 31/12/N AJ N.")

9

HFST. 1 DE AANGIFTE Ontstaan fiscale schuld ≠ aangifte = 3 elementen:

Belastbaar feit Organieke belastingwet Begrotings- of financiewet Doel aangifte = correcte gegevens weten Wie doet aangifte? De belastingplichtige Schuldenaar van de inkomsten waarop RV of BV Genieter inkomsten PB, Ven B, BNI of RPB

10

Aangifte inzake PB, Ven. B RPB en BNI

Moet op voorziene aangifteformulier Kan via “tax on web” voor PB (uitz!) Kan via “Vensoc” voor vennootschappen Moet gewaarmerkt, gedagtekend en ondertekend zijn Bescheiden gevraagd in de aangifte = integrerend deel ervan Sommige bijlagen worden door specifieke wetsbepalingen opgelegd Afschriften + opmerking eensluidend verklaring

Kan via Vensoc voor vennootschappen. Moet gewaarmerkt, gedagtekend en ondertekend zijn. Bescheiden gevraagd in de aangifte = integrerend deel ervan. Sommige bijlagen worden door specifieke wetsbepalingen opgelegd. Afschriften + opmerking eensluidend verklaring.")

11

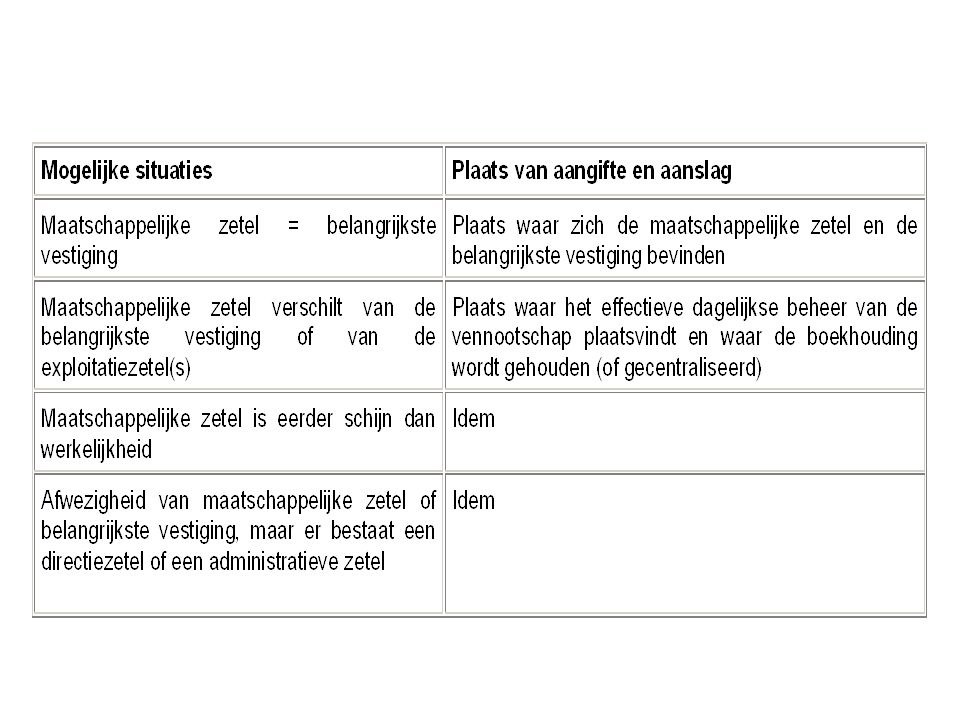

Plaats van aangifte: Natuurlijke personen rijksinwoners

Fiscale woonplaats op 01/01/AJ Opmerking Zelfstandigen Feitelijk gescheiden Binnenlandse Venn. Lichamen en rechtspers. Waar effectief het dagelijks beheer plaatsvindt (zie volgende dia) Aangifte RV en BV: De Koning bepaalt de wijze waarop de schuldenaars van RV en BV aangifte moeten doen. (art 83 – 95 KB WIB ’92)

Aangifte RV en BV: De Koning bepaalt de wijze waarop de schuldenaars van RV en BV aangifte moeten doen. (art 83 – 95 KB WIB ’92)")

13

Uitreiking en ontvangst aangifte

Verzonden door drukker Vrijgestelde personen: Zonder beroepswerkzaamheid en belaste inkomsten < € 5940 (AJ 2007) [x 2 gehuwden] Enkel inkomsten uit Onroerende goederen belastbaar ten belope KI Pensioenen niet zijnde pensioensparen, omzettingsrenten, inkomsten pensioensparen Uitgesloten personen (art 178 § 2, 2e lid) Van toepassing voor inkomsten uit het kalenderjaar na het kalendeerjaar waarin men aan de voorwaarden voldoet Opmerkingen Geen aangifte ≠ vrijstelling van belasting Wijzigingen bekend maken voor 1/6/AJ

[x 2 gehuwden] Enkel inkomsten uit. Onroerende goederen belastbaar ten belope KI. Pensioenen niet zijnde pensioensparen, omzettingsrenten, inkomsten pensioensparen. Uitgesloten personen (art 178 § 2, 2e lid) Van toepassing voor inkomsten uit het kalenderjaar na het kalendeerjaar waarin men aan de voorwaarden voldoet. Opmerkingen. Geen aangifte ≠ vrijstelling van belasting. Wijzigingen bekend maken voor 1/6/AJ.")

14

Termijnen van terugzenden

Opmerkingen Termijnen zijn van openbare orde Als uiterste datum is ZA, ZO of feestdag eerstvolgende werkdag PB – BNI-natpers Toekomen op datum die op formulier staat, die niet korter mag zijn dan 1 maand na verzenden aangifte Bijzondere Termijnen Forfaitairen Overleden tussen 31/12/BT en aangifte reeds ontvangen Gronden van belastbaarheid tijdens BT weggevallen Personen die geen aangifte hebben ontvangen

15

Ven. B - BNI/Ven – RPB Min. Termijn : niet korter dan 1 maand goedkeuring JR of goedkeuring staat van ontvangsten en uitgaven (RPB) Max. Termijn : niet langer dan 6 maand na afsluiten boekjaar AV heeft reeds plaatsgehad: AV heeft nog niet plaatsgehad AV op andere datum dan statutaire datum werkelijke datum van AV nemen

16

Vennootschappen in vereffening

Geen aangifte “speciaal” meer indienen voor eerste dag BT tot datum van de vereffening Wel gewone aangifte voor lopend boekjaar en elk volgend tot sluitingsdatum vereffening Niet korter dan 1 maand na datum goedkeuren liquidatie resultaat Niet langer dan 6 maanden vanaf de laatste dag van de periode waarop de liquidatieresultaten betrekking hebben Aangifte bij afsluiten van vereffening Niet korter dan 1 maand na datum goedkeuren vereffeningsresultaat Niet langer dan 6 maanden vanaf de laatste dag van het tijdperk waarop die resultaten betrekking hebben.

17

Verlening termijn van terugzenden

Individuele aanvragen (aan E.a. insp. dienstleider) = BP zelf Wegens ernstige redenen Wegens overmacht Algemene aanvragen (bij E.a. Insp. A) =Belastingconsulenten, accountants, boekhouders… Min. voorafbetaling van 75% van de belasting van jaar voordien (inkomsten met belastingvermeerdering) Geen overtredingen die gesanctioneerd werden Uitstel moet redelijk zijn (uiterlijk 30 sept.) Aanvraag moet voor alle BP’s en binnen aanvankelijke termijn voor in te dienen In 3-voud aanvragen bij Insp. A in ambtsgebied waar aanvrager woont

= BP zelf. Wegens ernstige redenen. Wegens overmacht. Algemene aanvragen (bij E.a. Insp. A) =Belastingconsulenten, accountants, boekhouders… Min. voorafbetaling van 75% van de belasting van jaar voordien (inkomsten met belastingvermeerdering) Geen overtredingen die gesanctioneerd werden. Uitstel moet redelijk zijn (uiterlijk 30 sept.) Aanvraag moet voor alle BP’s en binnen aanvankelijke termijn voor in te dienen. In 3-voud aanvragen bij Insp. A in ambtsgebied waar aanvrager woont.")

18

Ontvangstmeling Wordt uitgereikt op aanvraag van de BP

19

Gedigheidsvereisten Tijdig Zonder vormgebreken

Laattijdig = NIET aangifte Mogelijkheid aanslag van ambtswege Verlengde 3 jarige aanslagterlijn Zonder vormgebreken Aangifte met vormgebrek = onregelmatige aangifte Behandeling onregelmatige aangifte Terugsturen met drukwerk 332C vormgebrek binnen 8d verhelpen. Indien vormgebrek niet verholpen aangifte ongeldig

20

Opmerkingen: Tijdige, onregelmatige aangifte werd niet teruggestuurd aan BP Geen aanslag van ambtswege Wel 3 jarige aanslagtermijn (gewone aanslag) Laattijdige aangifte Indien geen aanslag van ambtswege verstuurd: 3-jarige aanslagtermijn (gewone aanslag) Laattijdige en onregelmatige aangifte, werd teruggestuurd aan BP = 2e uitstel om aangifte in orde te stellen

Laattijdige aangifte. Indien geen aanslag van ambtswege verstuurd: 3-jarige aanslagtermijn (gewone aanslag) Laattijdige en onregelmatige aangifte, werd teruggestuurd aan BP. = 2e uitstel om aangifte in orde te stellen.")

21

Bijzondere gevallen Kinderen Wettelijk onbekwamen

Huwelijk, echtscheiding, scheiding tafel en bed, overlijden Feitelijk gescheiden echtgenoten Ongeletterden Lasthebbers Overledenen Gefailleerden Ontbanden vennootschappen

22

HFST 2: Onderzoek en controle

Recht van onderzoek bij de BP zelf Wie onderzoekt PB: woonplaats van BP Ven. B. plaats fiscaal domicilie Organisatie van de onderzoekswerkzaamheden Aard en periodiciteit van de verificaties Onderzoeksrechten van de Administratie Inzagerecht (art 315 WIB ’92) Vragenrecht (art 316 WIB ’92) Toegangsrecht (art 319 WIB ’92)

Vragenrecht (art 316 WIB ’92) Toegangsrecht (art 319 WIB ’92)")

23

Mededeling van boeken en bescheiden

≠ wettelijk verplichte boekhouding = alle verantwoordingsstukken Ontvangstbewijsboekjes Stukken die een licht werpen op de organisatie en structuur van de onderneming Buitenboekhoudkundige staten Prijsoffertes Vervoerbons Afsprakenboek… Bankafschriften Stukken van buitenlandse banken

24

Computerboekhouding (art 315bis WIB ’92)

In leesbare vorm voor te leggen Op verzoek van de administratie Kopies van de bestanden geven Informatica bewerkingen verrichten voor het bepalen van de correcte belastbare inkomsten De gegevens op de informatiedragers omzetten in leesbare en verstaanbare vorm Bewaartermijn (let op enkel voor DB) Einde 5e boekjaar na het BT waarvoor de gegevens werden gebruikt Afwijking Verliezen moeten te allen tijde kunnen bewezen worden Boeken zijn door gerecht in beslag genomen E.a. Inspecteur is akkoord voor kortere bewaartermijn Niet aangekondigde controle zeggen waar en binnen korte termijn voorleggen

Einde 5e boekjaar na het BT waarvoor de gegevens werden gebruikt. Afwijking. Verliezen moeten te allen tijde kunnen bewezen worden. Boeken zijn door gerecht in beslag genomen. E.a. Inspecteur is akkoord voor kortere bewaartermijn. Niet aangekondigde controle zeggen waar en binnen korte termijn voorleggen.")

25

Opmerkingen Dagontvangstenboek moet altijd in ond. Zijn

Boeken bij boekhouder zijn geen bijzondere omstandigheid die afwezigheid rechtvaardigen Bewaring op microfiches mag Onderzoek van boeken en bescheiden moet in principe bij BP ter plaatse

26

Vraag om inlichtingen Doel = correcte belastbare grondslag nagaan

Mondeling (op kantoor of bij BP) Schriftelijk (drukwerk 332) Termijn Één maand Gerekend vanaf de dag na verzending, van de zoveelste tot de dag voor de zoveelste Indien laatste dag ZA, ZO of wettelijke feestdag termijn wordt verlengd tot eerstvolgende werkdag

Schriftelijk (drukwerk 332) Termijn. Één maand. Gerekend vanaf de dag na verzending, van de zoveelste tot de dag voor de zoveelste. Indien laatste dag ZA, ZO of wettelijke feestdag termijn wordt verlengd tot eerstvolgende werkdag.")

27

Recht tot toegang Door ambtenaren met aanstellingsbewijs

In beroepslokalen (wanneer er activiteit verricht wordt) Niet hinderen Toegang tot rollend materieel Bedrijf moet beschermkledij voorzien Op plaatsen waar er (vermoedelijk) activiteit is Particuliere woningen Tussen 5h ‘s morgens en 9 ‘s avonds Vermoeden van zwartwerk Mits toestemmin E.a. Insp. A en machtiging van de rechter

Niet hinderen. Toegang tot rollend materieel. Bedrijf moet beschermkledij voorzien. Op plaatsen waar er (vermoedelijk) activiteit is. Particuliere woningen. Tussen 5h ‘s morgens en 9 ‘s avonds. Vermoeden van zwartwerk. Mits toestemmin E.a. Insp. A en machtiging van de rechter.")

28

Verplichtingen van derden

Derden andere dan openbare besturen instellingen of organismen (formulier 332ter) Met naam opgegeven BP Attesten inzamelen Derden horen en onderzoek instellen (getuigenbewijs [moet door een E.a. insp. Diensthoofd gebeuren]) Zowel verrichtingen met beroepskarakter als met privé karakter Voorwaarden BP laat zelf na inlichtingen te geven Inlichtingen BP komen onbetrouwbaar over Men bezit onvoldoende gegevens over een BP om hem oordeelkundig te belasten Men verdenkt de BP van fraude en men wil de omvang van die fraude vaststellen

Met naam opgegeven BP. Attesten inzamelen. Derden horen en onderzoek instellen (getuigenbewijs [moet door een E.a. insp. Diensthoofd gebeuren]) Zowel verrichtingen met beroepskarakter als met privé karakter. Voorwaarden. BP laat zelf na inlichtingen te geven. Inlichtingen BP komen onbetrouwbaar over. Men bezit onvoldoende gegevens over een BP om hem oordeelkundig te belasten. Men verdenkt de BP van fraude en men wil de omvang van die fraude vaststellen.")

29

Een niet met naam opgegeven BP

Kan enkel voor beroepsverrichtingen (niet privé verrichtingen) Termijn Wordt door de taxatieambtenaar vastgesteld, rekening houdend met een redelijke termijn om het gevraagde op te zoeken.

Termijn. Wordt door de taxatieambtenaar vastgesteld, rekening houdend met een redelijke termijn om het gevraagde op te zoeken.")

30

Openbare diensten, instellingen of organismen

Op verzoek van de taxatieambtenaar Alle inlichtingen die in hun bezit zijn Nodig voor de correcte heffing van de belasting NOOIT SPONTAAN!!! Indien inzage vragen in gerechtsdossier toestemming van de procureur generaal Spontane meldingsplicht Als strafonderzoek fiscale fraude aan het licht brengt ambtenaren van het openbaar ministerie moeten de administratie inlichten Commissie voor Bank- en Financiewezen als een kredietinstelling meewerkt aan ze fraude-mechanismen bij haar klanten melden aan parket parket licht fiscus in Controledienst voor de verzekeringen (Idem als CBF) Cel voor financiële informatieverwerking inzake witwaspraktijken aan minister van financiën

Cel voor financiële informatieverwerking inzake witwaspraktijken aan minister van financiën.")

31

Onderzoekstermijnen Gewone termijn voor onderzoek

Boekhouding per kalenderjaar: Tijdens BT en 3 jaar vanaf 1/1 van het aanslagjaar Boekhouding sluit af op andere datum dan 31/12 Termijn van 3 jaar wordt verlengd met periode die verlopen is tussen 1 januari van het aanslagjaar en datum afsluiten van het boekjaar in datzelfde jaar Men kan elementen verder onderzoeken indien ze relevant zijn voor een jaar waarvoor onderzoekstermijn niet is verstreken (vb. verliezen)

")

32

Buitengewone onderzoekstermijn

aanvulling met 2 jaar vooraf de BP inlichten dat er aanwijzingen van fraude zijn in zijn hoofde en dat men de onderzoekstermijn zal uitbreiden Opmerkingen Deze bijzondere onderzoeksmacht mag aangewend worden t.a.v. de BP maar ook t.a.v. derden (geen voorafgaande kennisgeving vereist) Inkohiering binnen de gewone aanslagtermijn ≠ erkenning van juistheid van de aangifte Vroeger akkoord tussen BP en admin. ≠ definitieve overeenkomst De administratie kan evenwelm niet terugkomen op een regelmatig tot stand gekomen akkoord, dit kan enkel herzien worden voor de toekomst

Inkohiering binnen de gewone aanslagtermijn ≠ erkenning van juistheid van de aangifte. Vroeger akkoord tussen BP en admin. ≠ definitieve overeenkomst. De administratie kan evenwelm niet terugkomen op een regelmatig tot stand gekomen akkoord, dit kan enkel herzien worden voor de toekomst.")

33

Invloed op de onderzoekstermijn in geval van bezwaar

Onderzoek wordt verlengd Met termijn die loopt vanaf datum indiening bezwaarschrift tot de beslissing van de directeur Die termijn mag MAX 6 maanden zijn. Onderzoek wordt niet verlengd in geval ontheffing van ambtswege. Samenwerking tussen belastingadministraties Verschillende administraties mogen alle inlichtingen, gegevens stukken inzamelen met het oog op de correcte belastingheffing en spontaan aan elkaar doorgeven

34

Beroepsgeheim = weigeren bepaalde info vrij te geven die men kent door zijn beroep Wie? Alle personen die wegens hun staat of beroep kennis hebben van geheimen die hen zijn toevertrouwd Voorwerp beroepsgeheim Betrekking hebben op andere personen Feiten waar men kennis van krijgt ter gelegenheid van zijn beroepsuitoefening

35

Toepassing art. 334 WIB ’92 (inroepen beroepsgeheim)

Indien tuchtoverheid doet uitspraak over de terechtheid van het beroepsgeheim Indien terecht administratie moet zich erbij neerleggen Indien onterecht Als het over de BP zelf gaat: een aanslag van ambtswege Wanneer het over inkomsten van een derde gaat administratieve boete Indien geen tuchtoverheid administratie moet zelf een standpunt innemen over beroepsgeheid rekening houdend met de rechtspraak en rechtsleer

36

Het bankgeheim De taxatieambtenaar mag geen gegevens vragen aan een bankinstelling met het oog op het belasten van haar klanten Onderzoeksverbod geldt niet voor inlichtingen: Met oog op het belasten van andere BP dan klanten (vb. andere bankinstelling) Omwille van andere doeleinden dan het belasten van klanten (vb het belasten van de bank zelf) M.b.t. andere werkzaamheden van de instellingen dan hun specifieke financiële verrichtingen (vb leasingactiviteiten) Vermoeden van het bestaan of voorbereiden van mechanismen voor belastingontduiking geen bankgeheim Opdracht moet uitgaan van de gewestelijk directeur aan een E.a. inspecteur of inspecteur Bankgeheim kan niet ingeroepen worden in het stadium va het onderzoek van bezwaarschriften

Omwille van andere doeleinden dan het belasten van klanten (vb het belasten van de bank zelf) M.b.t. andere werkzaamheden van de instellingen dan hun specifieke financiële verrichtingen (vb leasingactiviteiten) Vermoeden van het bestaan of voorbereiden van mechanismen voor belastingontduiking geen bankgeheim. Opdracht moet uitgaan van de gewestelijk directeur aan een E.a. inspecteur of inspecteur. Bankgeheim kan niet ingeroepen worden in het stadium va het onderzoek van bezwaarschriften.")

37

Fiscaal geheim Personen gehouden tot fiscaal geheim

Fiscaal ambtenaren Personen die toegang hebben tot de belastingskantoren (vb. sociale inspecteurs) Personen die deel uitmaken van diensten waaraan de Administratie inlichtingen van fiscale aard verstrekt (vb. attesten voor subsidie, kinderopvang…) Personen (vrij beroepers of geneiters van winsten) die met een fiscale gegevens te maken hebben (berijfsrevisoren, boekhouders,…) Draagwijdte van het fiscaal geheim Van toepassing op alle inlichtigen van BP (niet enkel fiscaal) Opschorting beroepsgeheim fiscaal ambtenaar Inlichtingen aan partner op wiens goederen de aanslag mag ingevorderd worden Inlichitngen aan andere overheidsorganen die fiscale inlichtingen mogen vragen (vb sociale zekerheid)

Personen die deel uitmaken van diensten waaraan de Administratie inlichtingen van fiscale aard verstrekt (vb. attesten voor subsidie, kinderopvang…) Personen (vrij beroepers of geneiters van winsten) die met een fiscale gegevens te maken hebben (berijfsrevisoren, boekhouders,…) Draagwijdte van het fiscaal geheim. Van toepassing op alle inlichtigen van BP (niet enkel fiscaal) Opschorting beroepsgeheim fiscaal ambtenaar. Inlichtingen aan partner op wiens goederen de aanslag mag ingevorderd worden. Inlichitngen aan andere overheidsorganen die fiscale inlichtingen mogen vragen (vb sociale zekerheid)")

38

HFST. 3 De BEWIJSMIDDELEN van de Administratie

De positieve elementen (inkomsten) bewijslast bij de administratie [tenzij aanslag van ambtswege!!!] De negatieve elementen (aftrek, vrijstelling, vermindering) bewijslast bij BP

bewijslast bij de administratie [tenzij aanslag van ambtswege!!!] De negatieve elementen (aftrek, vrijstelling, vermindering) bewijslast bij BP.")

39

Middelen van bewijsvoering door de administratie

Aangifte De door het gemeen recht toegelaten bewijsmiddelen Het schriftelijk bewijs Boeken en bescheiden Antimisbruikbepaling Het bewijs door getuigen De vermoedens Wettelijke Feitelijke De bekentenis De voorafgaande beslissing

40

De aangifte De aanslag wordt gevestigd op basis van de aangifte

TENZIJ Ze onjuist wordt bevonden (de bewijskracht aangifte berust op een vermoeden van juistheid = ze is juist tot het tegendeel bewezen wordt)

")

41

Bewijsmiddelen van het gemeen recht

Het schriftelijk bewijs : stukken en geschriften uitgaande of in bezit van de BP Boekhouding van handelaars en vrije beroepers Boekhouding is bewijskrachtig ≠ volgens boekhoudwet = Samenhangend geheel waaruit de inkomsten kunnen worden bepaald = verrichtingen zijn gestaafd door bewijsstukken = alle geboekte cijfers komen met de werkelijkheid overeen Boekhouding is niet bewijskrachtig Bij gebrek aan rechtvaardiging van de ontvangsten Gebrek aan een inventaris De verplichte vermeldingen op facturen ontbreken Opmerking Onregelmatigheden leiden niet noodzakelijk tot verwerpen hele BH Niet vereist dat vergissingen met bedrieglijk opzet begaan werden Elementen uit een niet bewijskrachtige boekhouding kunnen als bewijs dienen

42

De jaarrekening van rechtspersonen

Idem als bij handelaars en vrije beroepen Moet al de elementen van een rechtzinnige en juiste inventaris bevatten Indien niet: ze bindt de administratie niet Het gesimuleerd karakter van akten of overeenkomsten De administratie moet geen rekening houden met schijn of fictie, ze moet met alle rechtsmiddelen het bewijs leveren van Gesimuleerd karakter van de akten, die niet met de werkelijkheid overeenstemmen (schijnakten) ; Het geheel of gedeeltelijk verbergen van de werkelijke akte onder het mom van een andere

; Het geheel of gedeeltelijk verbergen van de werkelijke akte onder het mom van een andere.")

43

simulatie = als alle partijen de gevolgen van hun overeenkomst niet nakomen

Simulatie ≠ als de partijen om een fiscaal voordeliger regeling te genieten, overeenkomsten afsluiten, die niet de meest normale zijn, maar waarbij geen wettelijke regeling wordt geschonden en zij alle gevolgen van hun overeenkomst naleven (= Brepols doctrine = de minst belastbare weg) Retroactiviteit is normaal niet tegenstelbaar aan de administratie tenzij: Ze met de werkelijkheid overeenstemt Betrekking heeft op een korte termijn De juiste toepassing van de belastingwetgeving niet in de weg staat

Retroactiviteit is normaal niet tegenstelbaar aan de administratie tenzij: Ze met de werkelijkheid overeenstemt. Betrekking heeft op een korte termijn. De juiste toepassing van de belastingwetgeving niet in de weg staat.")

44

Niet tegenstelbare juridische kwalificatie art 344 §1

Doel: herkwalificeren van verschillende akten die van economisch standpunt 1 verrichting uitmaken (telt niet voor beheersdaden t.a.v. priv Administratie moet aantonen Dat 2 of meer akten betrekking hebben op 1 verrichting Dat het enige doel van die opeenvolgde akten is belastingen te ontwijken Dan mag de administratie belasting heffen op die 1 verrichting zonder rekening te houden met de kwalificatie van elke akte afzonderlijk Ze moet wel de juridische kwalificatie van de oorspronkelijke akten respecteren Tegenbewijs door belastingplichtige De juridische kwalificatie voldoet wel aan de rechtmatige financiële of economische behoeften (is dus niet enkel een fiscaal motief)

")

45

Niet tegenstelbare juridische kwalificatie art 344 §2

M.b.t. akten waarbij een belastingplichtige, die aan de BNI onderworpen is, en die persoon is in een land gevestigd waar de fiscale bepalingen aanzienlijk gunstiger zijn dan België (doel = internationale belastingontwijking tegen gaan) Wettelijk vermoeden wordt ingesteld: de BP kan niet zeggen dat hij geen eigenaar meer is van de activabestanden, hij zal verder belast worden alsof de activabestanden niet uit zijn vermogen verdwenen waren Tegenbewijs door BP (wettelijk vermoeden is weerlegbaar): De juridische kwalificatie voldoet wel aan de rechtmatige financiële of economische behoeften De tegenwaarde die hij verkregen heeft, brengt een inkomen op, waarop in België een werkelijke belastingdruk weegt die, vergeleken met de belastingdruk die er zou zijn zonder de verrichting als normaal kan worden beschouwd.

Wettelijk vermoeden wordt ingesteld: de BP kan niet zeggen dat hij geen eigenaar meer is van de activabestanden, hij zal verder belast worden alsof de activabestanden niet uit zijn vermogen verdwenen waren. Tegenbewijs door BP (wettelijk vermoeden is weerlegbaar): De juridische kwalificatie voldoet wel aan de rechtmatige financiële of economische behoeften. De tegenwaarde die hij verkregen heeft, brengt een inkomen op, waarop in België een werkelijke belastingdruk weegt die, vergeleken met de belastingdruk die er zou zijn zonder de verrichting als normaal kan worden beschouwd.")

Verwante presentaties