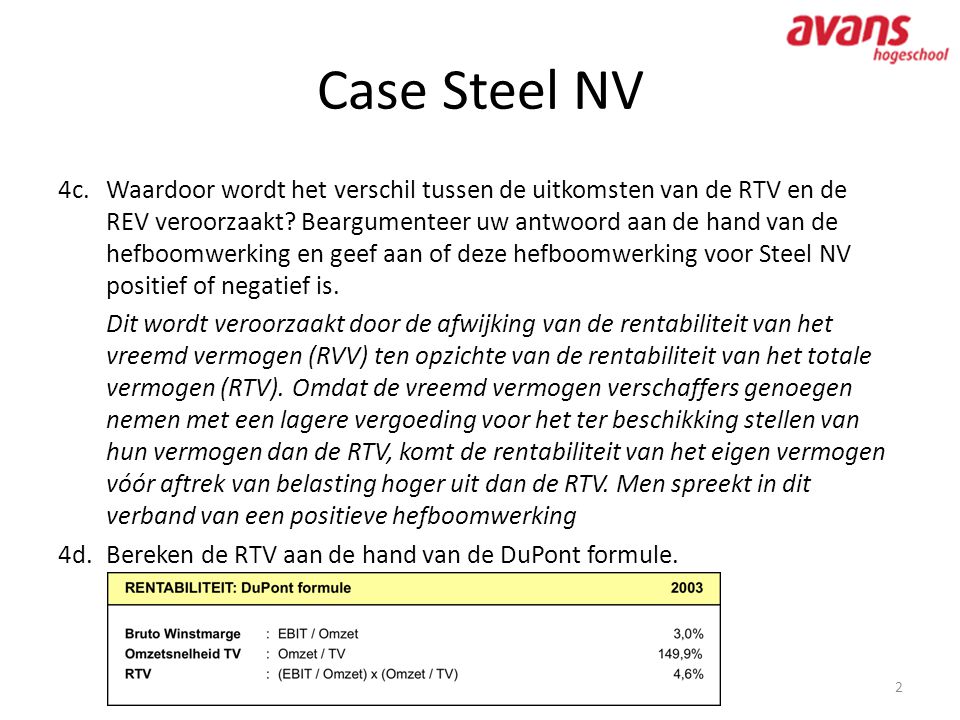

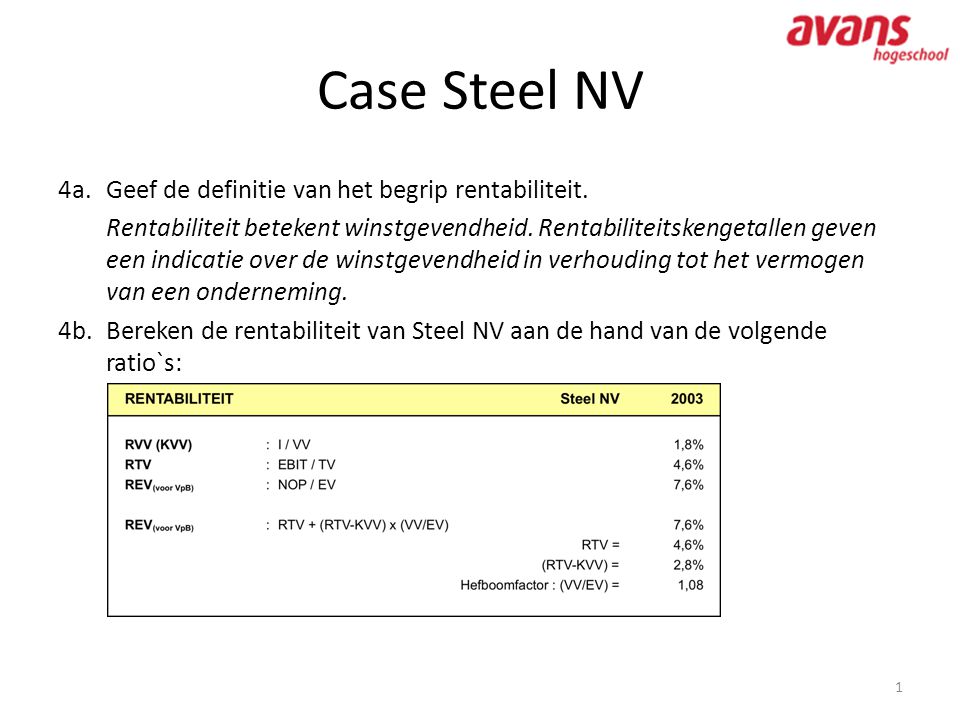

Case Steel NV 4a. Geef de definitie van het begrip rentabiliteit. Rentabiliteit betekent winstgevendheid. Rentabiliteitskengetallen geven een indicatie over de winstgevendheid in verhouding tot het vermogen van een onderneming. 4b. Bereken de rentabiliteit van Steel NV aan de hand van de volgende ratio`s:

Case Steel NV 4c. Waardoor wordt het verschil tussen de uitkomsten van de RTV en de REV veroorzaakt? Beargumenteer uw antwoord aan de hand van de hefboomwerking en geef aan of deze hefboomwerking voor Steel NV positief of negatief is. Dit wordt veroorzaakt door de afwijking van de rentabiliteit van het vreemd vermogen (RVV) ten opzichte van de rentabiliteit van het totale vermogen (RTV). Omdat de vreemd vermogen verschaffers genoegen nemen met een lagere vergoeding voor het ter beschikking stellen van hun vermogen dan de RTV, komt de rentabiliteit van het eigen vermogen vóór aftrek van belasting hoger uit dan de RTV. Men spreekt in dit verband van een positieve hefboomwerking 4d. Bereken de RTV aan de hand van de DuPont formule.

Case Steel NV 4e. Hoe luidt uw oordeel over Steel NV naar aanleiding van de DuPont formule? Steel NV is een organisatie met een lage bruto winstmarge maar een hoge omzetsnelheid. 5a. Bereken de looptijd van de debiteuren, crediteuren en voorraden.

Case Steel NV 6b. Hoe luidt uw oordeel over het werkkapitaalbeheer van Steel NV aan de hand van deze activiteitenratio`s? Debiteuren: Lijkt lang Usance branche / contract Crediteuren: Lijkt kort Voorraden: Lijkt hoog / OHW Aard onderneming.

Case Steel NV 6a.

Case Steel NV 6b. 6c. Wat is uw commentaar (kritische kanttekening) op het gebruik van bovengenoemde twee methodes van cashflowberekening. Zowel de eenvoudige als de uitgebreide boekhoudkundige methode is niet meer dan een vuistregel waarbij op indirecte wijze de cashflow wordt benaderd

Case Rotring Solvabiliteit: Debt ratio = (693 + 350) / 1.643 = 63.5% (risico) Interest coverage ratio = 368 / 14 = 26.3 (ok) Rentabiliteit: RTV = 368 / 1.643 = 22.4% (ok) REVat= 237 / 600 = 39.5% (ok) Liquiditeit: current ratio = 928 / 693 = 1.34 (>1.3 ok) quick ratio = 603 / 693 = 0.87 (<1 risico)

Case Rotring 1999 1998 Net Operating Profit 354 334 Afschrijvingen 41 44 Mutatie voorraden -25 Mutatie debiteuren -148 -98 Mutatie crediteuren 64 25 Mutatie tb of to VpB 17 VpB -117 -100 Kasstroom uit operationele activiteiten 186 155 (Des)Investeringen Kasstroom uit investeringsactiviteiten Mutaties VVK + VVL -27 Betaald dividend -237 -234 Kasstroom uit (autonome) financieringsactiviteiten -264 -170 Netto kasstroom -78 -15

Case Rotring 1999 1998 Kasstroom uit operationele activiteiten 186 155 Kasstroom uit investeringsactiviteiten Free Cash Flow

Case Toner Solvabiliteit: Debt ratio = 203 / 274 = 74.1% (>60% risico) Interest coverage ratio = 45 / 15 = 3 (>3 ok) Rentabiliteit: RTV = 45 / 274 = 16.4% (ok) REVat= 19.5 / 51 = 38.2% (ok) Liquiditeit: current ratio = 128 / 93 = 1.38 (>1.3 ok) quick ratio = 98 / 93 = 1.05 (>1.0 ok)

Case Toner NOPAT 19.5 afschrijvingen 9 Cash flow 28.5 (eenvoudige boekhoudkundige methode)

Case Toner 3. NOPAT 19.5 + afschrijvingen 9 + dotatie voorzieningen 6 - onttrekking voorzieningen 0 - ingehouden winst 0 Cash flow 34.5 (uitgebreide boekhoudkundige methode)

Case Toner 4. NOP 30 + afschrijvingen 9 + dotatie voorzieningen 6 - onttrekking voorzieningen 0 kasstroom op winstbasis 45 mutatie voorraden 25 mutatie debiteuren -5 mutatie crediteuren 3 mutatie tb of to VpB 1 mutatie effecten -3 kasstroom uit bedrijfsoperaties 66 winstbelasting -10.5 kasstroom uit operationele activiteiten 55.5 investeringen 0 kasstroom uit investeringsactiviteiten 0 mutatie VVL -10 mutaties RC -26 betaald dividend -19.5 kasstroom uit financieringsactiviteiten -55.5

Case Toner kasstroom uit operationele activiteiten 58.5 kasstroom uit investeringsactiviteiten 0 Free Cash flow 58.5 6. Interest coverage ratio = 45 / 15 = 3