Download de presentatie

De presentatie wordt gedownload. Even geduld aub

2

Cijfers lezen en kritisch interpreteren

Bond Beter Leefmilieu – Netwerk Vlaanderen vzw Frederik Matthijs

3

Dagindeling 9u30: kennismaking

10u00- 11u20 : Balans en Resultatenrekening - definitie, waarom, inhoud, eerste interpretaties 11u u30: Begroting en Liquiditeitstabel - definitie, waarom, inhoud, eerste interpretaties + ratio’s 12u u30: lunchpauze 13u u00: oefeningen: interpretatie balans en resultatenrekening

4

Kennismaking Naam Organisatie: korte beschrijving Functie + hoe lang

Aantal medewerkers Aantal vrijwilligers Verwachtingen?

5

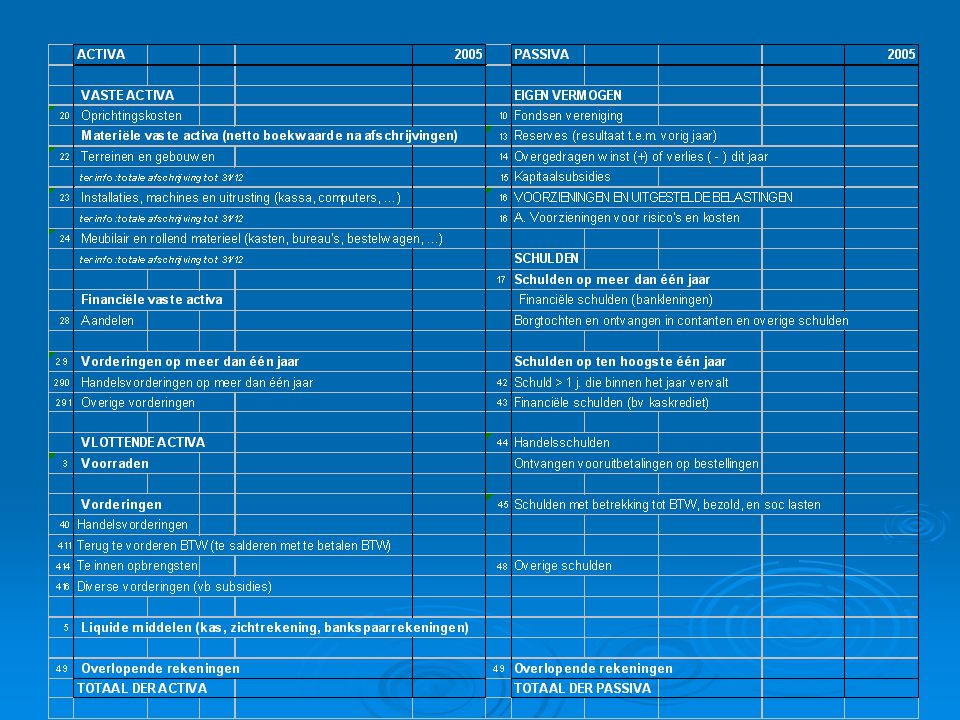

De BALANS Weergave van alle bezittingen en de manier waarop deze gefinancierd zijn (vermogen) Momentopname Waar en getrouw beeld In geld uitdrukbaar Steeds in evenwicht

7

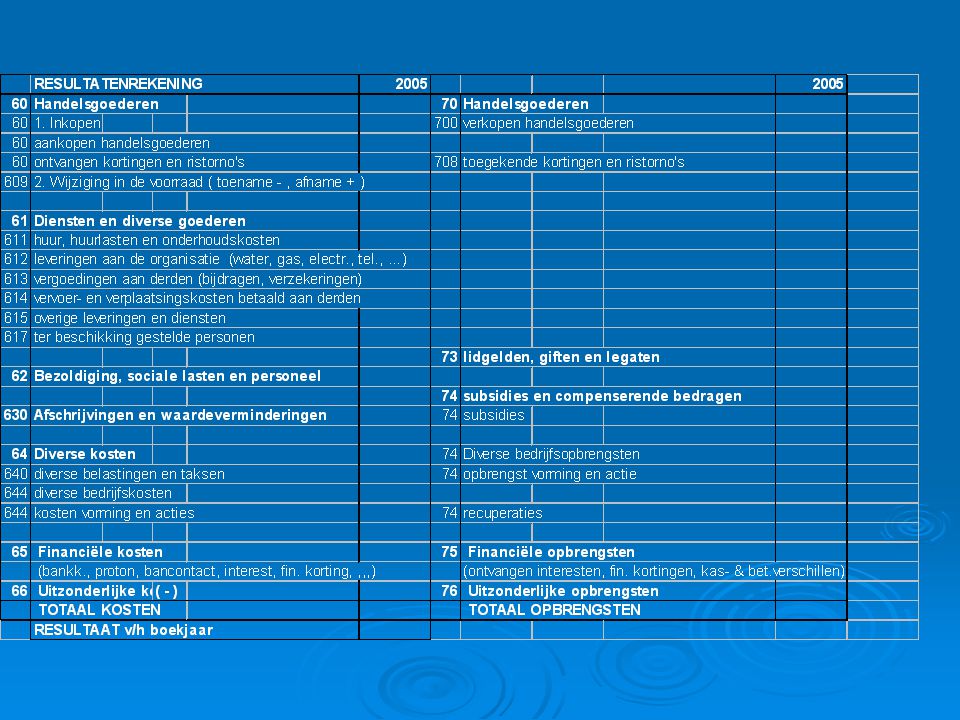

De Resultatenrekening

Detail van alle KOSTEN en OPBRENGSTEN Bepaalde periode: meestal 1 jaar Waar en getrouw beeld Winst - Verlies

8

Verschillende resultaten

Bedrijfsresultaat + Financieel Resultaat = Resultaat uit gewone bedrijfsvoering Uitzonderlijk Resultaat = Resultaat van het boekjaar

10

De Begroting: definitie

De begroting geeft de verwachte kosten en opbrengsten die tijdens een bepaalde periode gerealiseerd zullen worden. De begroting is dus de voorspelling van de resultatenrekening die op het einde van het jaar zal worden opgemaakt. De begroting is de vertaling van het beleidsplan in cijfers. Meer bepaald zijn de algemene beleidslijnen vertaald in operationele doelstellingen, en in meetbare termen vertaald.

11

Het beleidsplan Missie Algemene doelstellingen

Operationele doelstellingen resultaatsindicatoren meetinstrumenten

12

De Begroting: Waarom? Wettelijke verplichting => goedkeuring AV + openbaarheid en transparantie Instrument om de financiële duurzaamheid van de organisatie te bewaken / garanderen: vooraf => de begroting wordt uw financiële handleiding Instrument tot bijsturing: tijdens het jaar => werken met referentiepunten en knipperlichten

13

De Begroting: alleszeggend?

Welke documenten kunnen nog gebruikt worden? Beleidsplan, met reeds uitgewerkte operationele, meetbare doelstellingen Balans en resultatenrekening van de afgelopen 3 jaar Geprojecteerde resultatenrekening (=begroting) Geprojecteerde balans Liquiditeitstabel (=cash-flow) Terugbetalingscapaciteit Investeringsplan Financieringsplan

Geprojecteerde balans. Liquiditeitstabel (=cash-flow) Terugbetalingscapaciteit. Investeringsplan. Financieringsplan.")

14

Terugbetalingscapaciteit

Bedrijfsresultaat + Financieel Resultaat = Resultaat uit gewone bedrijfsvoering Uitzonderlijk Resultaat = Resultaat van het boekjaar Niet-kaskosten (vb afschrijvingen) - Kasuitgaven die geen kosten zijn (vb terugbetaling lening) = Terugbetalingscapaciteit

- Kasuitgaven die geen kosten zijn (vb terugbetaling lening) = Terugbetalingscapaciteit.")

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

tot hs 30>")