Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Externe verslaggeving

Leseenheid 8 Financiële Analyse

2

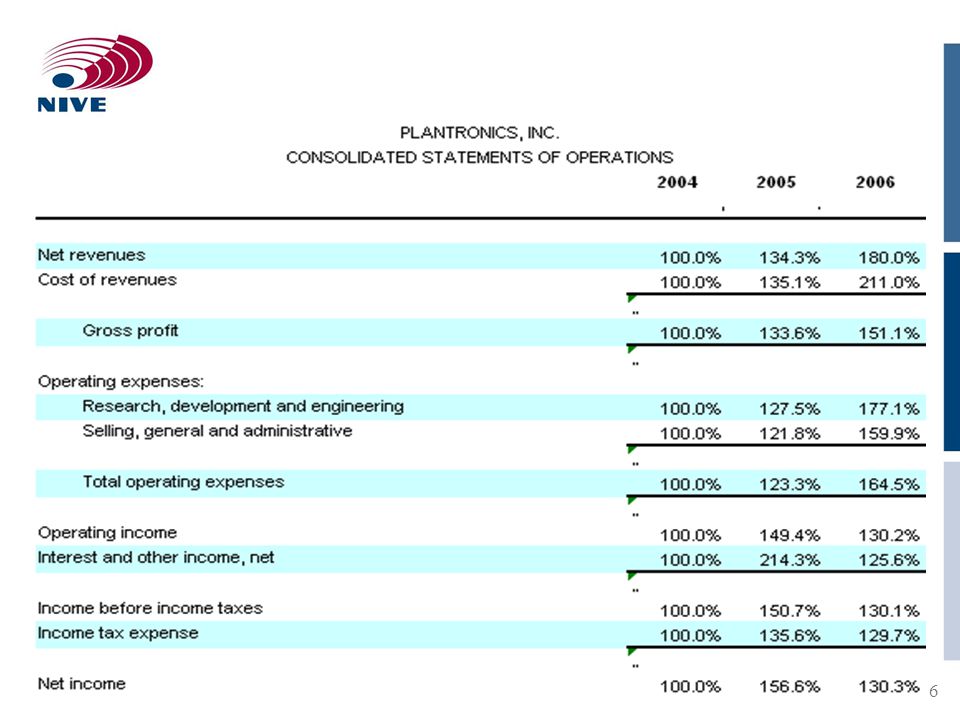

Common size statements

3

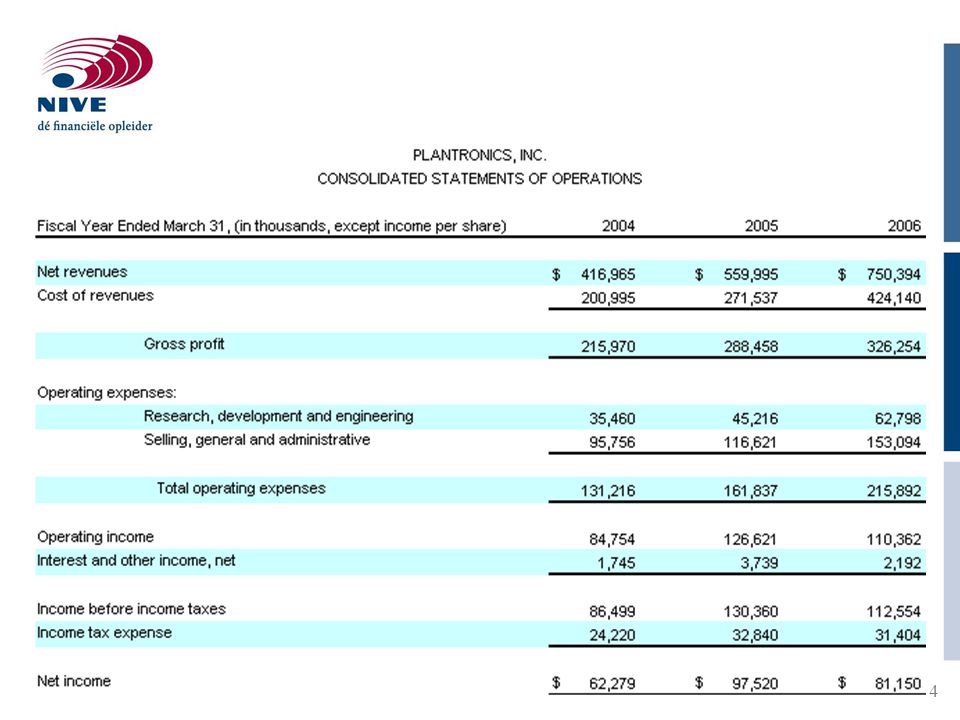

Voorbeeld Plantronics

United States Securities and Exchange Commission Washington, D.C FORM 10-K [x] Annual Report Pursuant to Section 13 or 15(d) of the Securities Exchange Act of 1934 For the fiscal year ended April 1, 2006 or [ ] Transition Report Pursuant to Section 13 or 15(d) of the Securities Exchange Act Commission file number: PLANTRONICS, INC. (Exact name of registrant as specified in its charter) DELAWARE (State or other jurisdiction of incorporation or organization) (I.R.S. Employer Identification Number) 345 Encinal Street, Santa Cruz, California

of the Securities Exchange Act of For the fiscal year ended April 1, 2006 or. [ ] Transition Report Pursuant to Section 13 or 15(d) of the Securities Exchange Act. Commission file number: PLANTRONICS, INC. (Exact name of registrant as specified in its charter) DELAWARE (State or other jurisdiction of incorporation or organization) (I.R.S. Employer Identification Number) 345 Encinal Street, Santa Cruz, California.")

5

.

7

Vier groepen beslissingen

Vier groepen beslissingen die managers kunnen nemen om groei en winstdoelstellingen te realiseren Operationeel management Investeringsbeleid Financieringsbeleid Dividendbeleid

8

Het meten van winstgevendheid

Netto winst Startpunt: REV = Eigen Vermogen Economische theorie: Door concurrentie wordt de REV naar een niveau geleid dat in overeenstemming is met het risico: de cost of equity capital Twee uitzonderingen: Ontwikkelingen in de bedrijfstak en een goede strategie van de onderneming Earnings Management

9

Voorbeeld Waardoor zijn de verschillen te verklaren?

At At-1 Bt-1 REV 15,60% 12,60% 34,50%

10

Analyse winstgevendheid (1)

REV wordt bepaald door drie factoren: Hoe groot is de winstmarge? netto winstmarge Hoe winstgevend worden de activa ingezet? omloopsnelhied van de activa Hoe is de omvang van de activa in relatie tot het eigen vermogen van de onderneming? financiële hefboom

11

Analyse winstgevendheid (2)

")

12

Voorbeeld vervolg

13

Bronnen van rendement: drie wielen

REV = Netto winst x Omzet x Totale activa Omzet Totale activa Eigen vermogen Winstmarge: reflectie van operationeel management Omzetsnelheid totale activa: reflectie van investeringsbeleid Financial leverage: reflectie van financieringsbeleid Acties management: 1. Verhoog de winstmarge 2. Verhoog de omloopsnelheid 3. Verhoog de leverage

14

Duurzame groei (sustainable growth rate)

Bepaald door REV en dividendbeleid Sustainable growth rate = REV x (1-dividend pay-out ratio) Sustainable growth rate is het percentage waarmee de onderneming kan groeien terwijl de winstgevendheid en financiële structuur ongewijzigd blijven

Sustainable growth rate is het percentage waarmee de onderneming kan groeien terwijl de winstgevendheid en financiële structuur ongewijzigd blijven.")

15

Duurzame groei Waar vindt de verandering plaats?

Verwacht het management dat de winst hoger wordt, de omloop snelheid wordt verhoogd of de financiële structuur een aanpassing ondergaat? Zijn deze verwachtingen realistisch? Neemt de ondernemingen acties om deze veranderingen te initiëren? Wat is het track record van het management op deze punten?

16

Kernvragen bij vreemd vermogen

Heeft de onderneming voldoende vreemd vermogen? Worden alle mogelijkheden aangewend? Heeft de onderneming te veel vreemd vermogen gelet op de business risk? Welke leenafspraken (debt covenants) heeft de onderneming? Wat zijn de kosten van (te veel) vreemd vermogen? Denk aan rentelasten en restricties in handelen bij strategische vraagstukken. Wat doet de onderneming met het vreemde vermogen? Investeren in werkkapitaal of in vaste activa? Zijn de investeringen winstgevend? Leent de onderneming om dividend te kunnen betalen?

heeft de onderneming Wat zijn de kosten van (te veel) vreemd vermogen Denk aan rentelasten en restricties in handelen bij strategische vraagstukken. Wat doet de onderneming met het vreemde vermogen Investeren in werkkapitaal of in vaste activa Zijn de investeringen winstgevend Leent de onderneming om dividend te kunnen betalen")

17

Financiële analyse: reprise

Doel verslaggeving is ondersteuning besluitvorming Besluitvorming vergt inschatting van toekomstverwachtingen over kasstromen Nut verslaggeving is afhankelijk van kwaliteit Kwaliteit van het winstcijfer is afhankelijk van mate van de harde kern, persistence: Relatief hoge permanente component Relatief lage incidentele en waarde-irrelevante componenten Vergelijken in de tijd en met andere ondernemingen

18

Financiële Analyse Verhaal achter de cijfers Belang van ratio-analyses

Voor- en nadelen van gebruik van ratio’s Common-size statements Welke ratio’s? Rentabiliteit Liquiditeit Solvabiliteit Activiteit Price-earnings Effecten van earnings management

19

Earnings management Bonus-plan hypothese Debt/equity-hypothese

Size-hypothese Voorbeelden: Beursgang Nieuwe CEO Toezichthouders Continuïteitsproblemen Conflicterende prikkels Gevolgen voor keuzes in de externe verslaggeving?

20

Kwaliteit van de winst (1)

Indicatoren van hoge kwaliteit van de winst White, Sondhi, Fried, “The Analysis and Use of Financial Statements”, John Wiley & Sons, 1998, p. 956: Voorzichtige grondslagen voor realisatie van opbrengsten Toepassing van LIFO-voorraadwaardering, bij stijgende prijzen Relatief hoge waardecorrectie debiteuren, ten opzichte van bruto-debiteuren en recente afboekingen op debiteuren Toepassing van snelle afschrijving/korte gebruiksduur Snelle afschrijving van betaalde goodwill en andere immateriële vaste activa Weinig geactiveerde rente en overhead

21

Kwaliteit van de winst (2)

Indicatoren van hoge kwaliteit van de winst: Weinig geactiveerde computersoftwarekosten Onmiddellijke afboeking van opstartkosten van nieuwe activiteiten Toepassing van completed contract-methode bij onderhanden projecten Toepassing van voorzichtige veronderstellingen bij waardering van regelingen voor personeel (zoals pensioen en ziektekosten) Toereikende voorzieningen voor onzekere gebeurtenissen Weinig toepassing van off balance sheet-financiering Geen incidentele baten Geen non cash-baten (operationele kasstroom/nettowinst ≈ 1) Duidelijke en toereikende toelichting

Toereikende voorzieningen voor onzekere gebeurtenissen. Weinig toepassing van off balance sheet-financiering. Geen incidentele baten. Geen non cash-baten (operationele kasstroom/nettowinst ≈ 1) Duidelijke en toereikende toelichting.")

22

Kwaliteit van de winst (3)

Indicatoren van hoge kwaliteit van de winst Lev & Thiagarajan, “Fundamental Information Analysis”, Journal of Accounting Research, Autumn 1993, pp : Verhouding tussen stijging voorraad en stijging omzet (≤ 1) Verhouding tussen stijging debiteuren en stijging omzet (≤ 1) Verhouding tussen stijging gemiddelde kosten R&D in bedrijfstak en onderneming (≤ 1) Verhouding tussen stijging omzet en stijging bruto-marge (≤ 1) Verhouding tussen stijging beheerskosten en stijging omzet (≤ 1) Verhouding tussen stijging bruto-debiteuren en stijging waardecorrectie debiteuren (≤ 1)

Verhouding tussen stijging debiteuren en stijging omzet (≤ 1) Verhouding tussen stijging gemiddelde kosten R&D in bedrijfstak en onderneming (≤ 1) Verhouding tussen stijging omzet en stijging bruto-marge (≤ 1) Verhouding tussen stijging beheerskosten en stijging omzet (≤ 1) Verhouding tussen stijging bruto-debiteuren en stijging waardecorrectie debiteuren (≤ 1)")

23

Kwaliteit van de winst (4)

Indicatoren van hoge kwaliteit van de winst, bijvoorbeeld: Mutatie effectieve belastingdruk (negatief) Verhouding tussen stijging omzet en stijging nog uit te voeren orders (≤ 1) Mutatie van de omzet per werknemer (positief) Toepassing van LIFO-voorraadwaardering, bij stijgende prijzen Goedkeurende controleverklaring

Verhouding tussen stijging omzet en stijging nog uit te voeren orders (≤ 1) Mutatie van de omzet per werknemer (positief) Toepassing van LIFO-voorraadwaardering, bij stijgende prijzen. Goedkeurende controleverklaring.")

24

Definitie van credit rating

Een credit rating is een indicator van de kans dat de onderneming tijdig zijn lening en de rente daarop voldoet. Des te groter de kans des te hoger de rating. AAA Extremely low credit risk AA+ Very low credit risk AA Relatively low credit risk A+ Low credit risk A Moderate credit risk B Above average credit risk C Credit risk is very high

25

Credit rating Moody’s S&P en Fitch Investment grade

Aaa Aa A Baa Ba B Caa Ca C D AAA AA A BBB BB B CCC CC C D Investment grade Sub-investment grade

26

Illustratie AHOLD

Verwante presentaties

Quiz Night !>")