Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

DE OEFENFIRMA Albert Geuens

2

Wat is een oefenfirma? Een schaduwbedrijf zonder echte producten Werkt niet met echt geld Werkt met realistische handelsdocumenten Werkt internationaal Kan een boekhoud/IT-kantoor zijn De leerlingen werken in het veilige netwerk van oefenfirma’s zonder financiële risico’s.

3

5637 oefenfirma’s wereldwijd verspreid

4

HOE VERKOPEN OEFENFIRMA’S?

5

Via een catalogus

6

Via een promotiecampagne

7

Via hun website - webshop

8

Speciale gelegenheden op school

9

Handelsbeurzen voor oefenfirma’s

Regionale beurzen & Belfair Buitenlandse beurs

10

DE DIENSTEN VAN COFEP

11

ZET-base = de gele gids

12

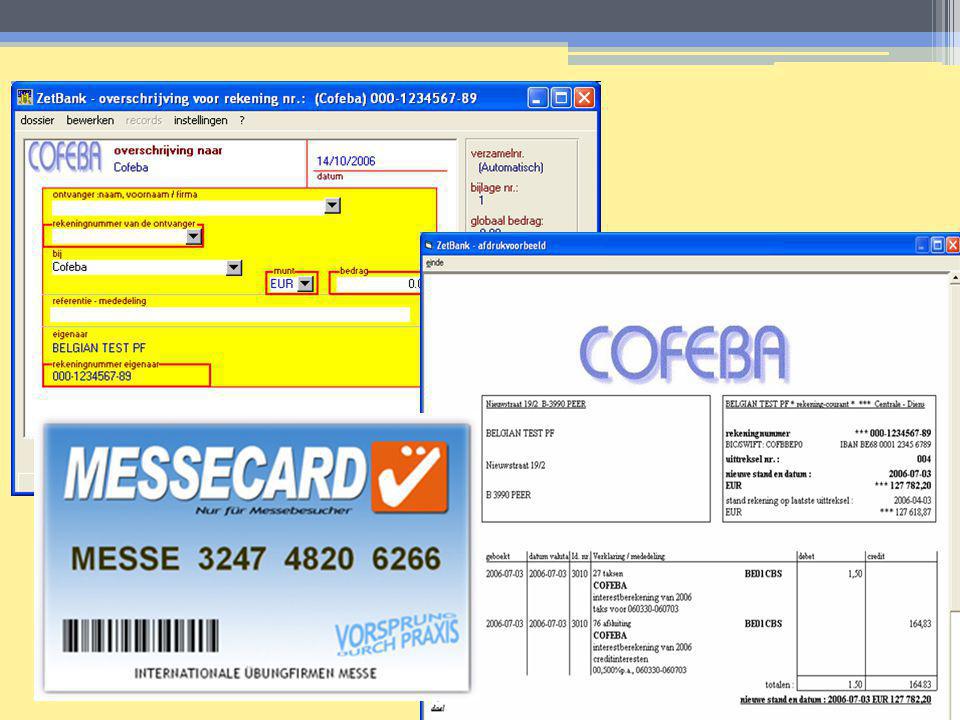

= BANK overschrijvingen opvragen van rekeninguittreksels

Banksoftware: overschrijvingen opvragen van rekeninguittreksels permanente opdracht kredietaanvraag …

14

= SOCIAAL SECRETARIAAT

inschrijven van werknemers maandelijkse loonbrieven inning van bedrijfsvoorheffing inning van sociale bijdrage = BTW-KANTOOR maandelijkse of 3-maandelijkse aangifte inning of terugbetaling van de BTW

15

= Immobiliën = Nutsvoorzieningen

Verhuur van kantoren en magazijnen Huurcontract Maandelijkse inning van de huur = Nutsvoorzieningen Maandelijkse factuur voor telefoon, internet en elektriciteit, 6 maandelijkse factuur voor waterverbruik Opvolging van de betalingen

16

= Verzekeringskantoor

= Boekhoudkantoor Volledige boekhouding BTW aangifte Advies = Verzekeringskantoor Verzekering van gebouwen Verzekering van personeel Advies

17

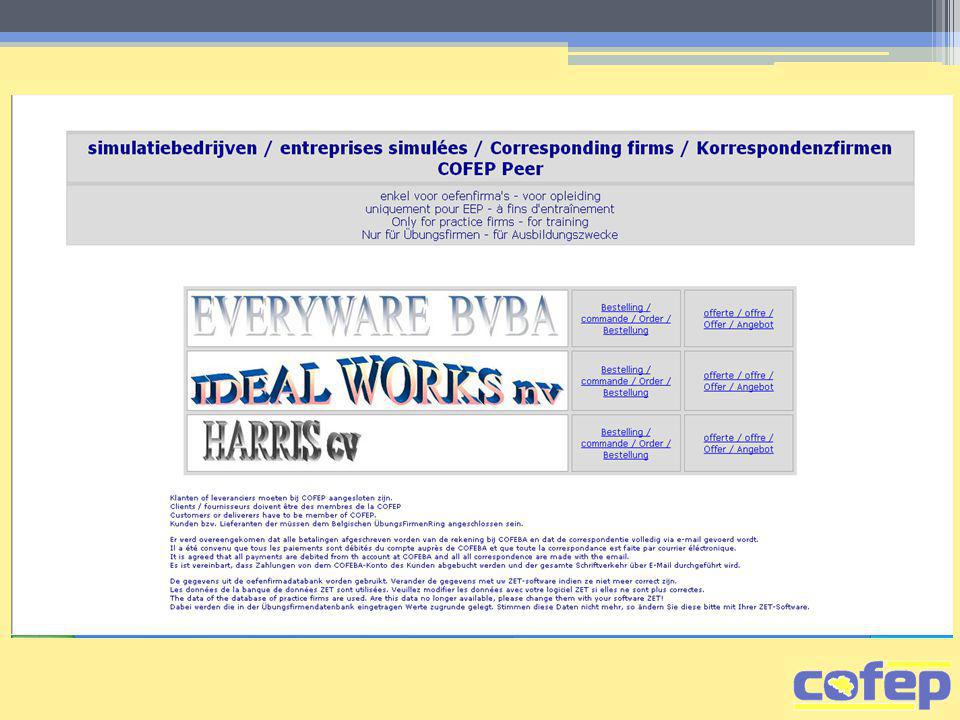

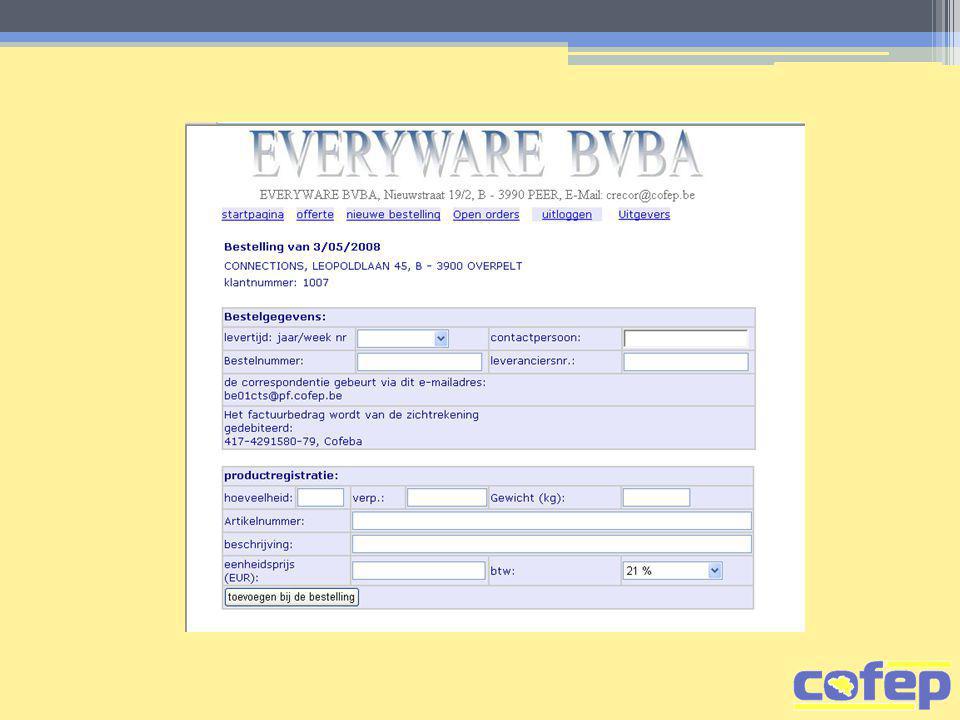

= Orderregulering Centre de Régulation des Echanges / Centrum voor Orderregulering Aankoop van handelsproducten, Crecor verkoopt alles Telefonische bestellingen, ook in een vreemde taal Spontane prijsaanvraag Automatische ordergenerator

20

De firma opstarten Markt onderzoek Huisstijl Financieel plan

Het ondernemersloket Wettelijke formaliteiten Organigram + functies Huisvesting Personeel aanwerven

21

De start voorbereiden Opstellen – bespreking van de procedures

Klassement klaarmaken Software leren gebruiken Inrichting van het kantoor – uitrusting aankopen Leveranciers zoeken Prijsbepaling Catalogus samenstellen Promotiecampagne Verkoopgesprek

22

DE OEFENFIRMA IN BI

23

Deel 1: boekhoudkundige registratie + BTW

Stap 1: September 2009 Ontvangen van verantwoordingsstukken Komen van andere oefenfirma’s Opgemaakt van 1 januari t.e.m. 30 juni 2009 Documenten worden per post of digitaal aangeleverd 23

24

Deel 1: boekhoudkundige registratie + BTW

Stap 2: September-oktober 2009 Aanmaken boekhouddossier Inbrengen documenten (deadline 15 oktober) Afdrukken dagboeken Dagboeken vergelijken met deze van klant en/of Holimacc (= controle) BTW-aangiftes afdrukken en vergelijken met deze die reeds naar Cofefisc werden verstuurd (= controle)

Afdrukken dagboeken. Dagboeken vergelijken met deze van klant en/of Holimacc (= controle) BTW-aangiftes afdrukken en vergelijken met deze die reeds naar Cofefisc werden verstuurd (= controle)")

25

Deel 1: boekhoudkundige registratie + BTW

Stap 3: September-december 2009 Opvragen documenten opgemaakt vanaf 30 juni 2009 Worden maandelijks opgevraagd Na controle boekhoudkundig verwerkt BTW-aangifte versturen naar Cofefisc (kopie naar klant)

")

26

Deel 1: boekhoudkundige registratie + BTW

Stap 4: Januari-februari 2010 Opvragen documenten december 2009 Na controle inbrengen in boekhouding Boeken eindejaarsverrichtingen Opmaken van een jaarrekening

27

Deel 1: boekhoudkundige registratie + BTW

Stap 5: Januari-mei 2010 Nieuw boekjaar = nieuw boekhouddossier openen Maandelijks opvragen van documenten Na controle inbrengen in boekhouding In mei (= na de beurs) mogen leerlingen stoppen met registeren

mogen leerlingen stoppen met registeren.")

28

Deel 2: opstellen en analyse van de jaarrekening

29

Deel 2: opstellen en analyse jaarrekening

Stap 1: Maart 2010 Horizontale en verticale analyse van de jaarrekening Berekening + bespreking ratio’s

30

Deel 2: opstellen en analyse jaarrekening

Stap 2: April-Juni 2010 Resultaten analyse verwerken in presentatie Voorstellen presentatie aan: juryleden geïntegreerde proef klant (= oefenfirma) …

…")

31

Overzicht

32

SCHOOLJAAR 2008-2009 2009-2010 2010-2011 Boekjaar 2009 Boekjaar 2010

Leerkrachten nemen contact op met de oefenfirma’s (interne of externe) waarvoor zij de boekhouding gaan doen en verzamelen de facturen van januari 2009 t.e.m. juni 2009. De leerlingen ontvangen de facturen en boeken ze in een nieuw boekhouddossier. Zij vragen in september ook de facturen op van juli en augustus Nadien worden de facturen maandelijks opgemaakt. In januari 2010 kunnen zij beginnen aan het opstellen van de jaarrekening Nadien volgt een analyse. Boekjaar 2010 In januari openen de leerlingen een nieuw boekjaar. Zij ontvangen maandelijks alle facturen van 1 januari 2010 t.e.m. april 2010 en boeken deze (inclusief BTW-aangifte). De leerlingen starten met een nieuw boekhouddossier dat ze in het vijfde jaar hebben aangemaakt en boeken opnieuw alle facturen van 1 januari 2010. In januari 2011 beschikken zij over alle informatie en kunnen zij starten met het opmaken en analyseren van de jaarrekening 2010. Boekjaar 2011 1 januari 2011 t.e.m. april 2011 en boeken deze (inclusief BTW-aangifte).

waarvoor zij de boekhouding gaan doen en verzamelen de facturen van januari 2009 t.e.m. juni De leerlingen ontvangen de facturen en boeken ze in een nieuw boekhouddossier. Zij vragen in september ook de facturen op van juli en augustus Nadien worden de facturen maandelijks opgemaakt. In januari 2010 kunnen zij beginnen aan het opstellen van de jaarrekening Nadien volgt een analyse. Boekjaar In januari openen de leerlingen een nieuw boekjaar. Zij ontvangen maandelijks alle facturen van. 1 januari 2010 t.e.m. april 2010 en boeken deze (inclusief BTW-aangifte). De leerlingen starten met een nieuw boekhouddossier dat ze in het vijfde jaar hebben aangemaakt en boeken opnieuw alle facturen van 1 januari In januari 2011 beschikken zij over alle informatie en kunnen zij starten met het opmaken en analyseren van de jaarrekening Boekjaar januari 2011 t.e.m. april 2011 en boeken deze (inclusief BTW-aangifte).")

33

Info: cms.cofep.be en www.VLOO.eu

Crecor: Paul Eyckens Cofeba: Ria Cox

Verwante presentaties