Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De overheid en Vastgoed

Zo rekenen we aan maatschappelijk vastgoed De Kopgroep

2

Waarom? Veel partijen betrokken bij MV, belemmert communicatie en besluitvorming Op verzoek van de Kopgroep commissie ingesteld ten einde : uniformiteit in de manier waarop aan MV wordt gerekend Inventarisatie van de meest gebruikelijke methodieken. Gericht op meest belangrijke parameters. Te komen tot een gestandaardiseerde benadering van de kostprijsdekkende huurprijs voor de exploitatie van maatschappelijk vastgoed

3

Wat In dit kader MV: alle gebouwen die noodzakelijk voor vitale buurten, wijken, dorpen en steden (scholen, buurthuizen, sporthallen, verzorginstehuizen, musea, bibliotheken) Bestemd voor: partijen die betrokken zijn bij (nieuwe of bestaande) exploitatie waarbij afspraken worden gemaakt over de (kostprijsdekkende) huurprijsvastelling. Ontwikkelaars, eigenaren, huurders, adviseurs op gebied van huisvesting en vastgoedbeleid Stappenplan: ter ondersteuning van een goede finaciel exploitatieopzet blz 3 document

Bestemd voor: partijen die betrokken zijn bij (nieuwe of bestaande) exploitatie waarbij afspraken worden gemaakt over de (kostprijsdekkende) huurprijsvastelling. Ontwikkelaars, eigenaren, huurders, adviseurs op gebied van huisvesting en vastgoedbeleid Stappenplan: ter ondersteuning van een goede finaciel exploitatieopzet blz 3 document")

4

transparantie Heldere financiële afspraken over de huisvestingsvergoeding. Bevordert transparatie over de feitelijke kosten voor de diverse beleidsvelden. Op deze manier kom je tot een betere afweging tussen huur en eigendom en een efficiënter ruimtegebruik. Exploitatie: -huurprijs -lengte huurcontract -wederzijdse verplichtingen -indexering huurprijs o.b.v. ROZ overeenkomst

5

Exploitatie MV Voor exploitatie onderscheid maken tussen kapitaallasten en jaarlijkse exploitielasten Kapitaalasten Aanvangsinvestering Restwaarde bij einde exploitatie Verwachte exploitatieperiode Rendementseis/finacieringskosten

6

parameters Aanvangsinvestering

De aanvangsinvestering van maatschappelijk vastgoed betreft de waarde of investering bij aanvang van de exploitatieperiode. Nieuwbouw: Kosten voor de verwerving van de locatie, zoals grond, bestaande opstallen en eventuele sloopkosten; De bouwkosten; De rentekosten gedurende de bouwperiode; Kosten voor architect; Kosten voor begeleiding tijdens de bouw; Advieskosten voor constructies, bouwfysica, etc.; Eenmalige bijdragen (van derden) voor exploitatie mogen in mindering worden gebracht op aanvangsinvestering (blz. 7 document) uw

voor exploitatie mogen in mindering worden gebracht op aanvangsinvestering (blz. 7 document) uw.")

7

btw Bij nieuwbouw zijn in principe drie mogelijkheden voor de BTW: 1. De nieuwbouw is bestemd voor een met BTW belaste verhuur, zoals, bibliotheken, musea en sportaccommodaties (onder bepaalde voorwaarden). Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling. De huur wordt vervolgens verhoogd met de BTW, die voor de huurder verrekenbaar is. 2. De nieuwbouw is bestemd voor een organisatie waarbij BTW compensatie mogelijk is. Het gaat hierbij om volledige gemeentelijke diensten, zoals huisvesting van ambtenaren, gemeentewerven en brandweerkazernes. Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling, De BTW kan hierbij door middel van het BTW compensatiefonds worden verrekend en is de huur onbelast, deze regeling geldt niet voor de Rijksoverheid. 3. De nieuwbouw is bestemd voor een organisatie waarbij sprake is van onbelaste verhuur. Het gaat hierbij om organisaties zoals kinderdagverblijven, peuterspeelzalen, zorginstellingen, onderwijsinstellingen en begraafplaatsen. Hierbij dient uit te worden gegaan van de nieuwbouwkosten inclusief BTW voor de huurprijsvaststelling, waarbij de huur vervolgens niet wordt verhoogd met de BTW. Hierbij geldt er normaliter een toeslag voor de huur of wordt dit direct bij de vastgoedexploitatie meegenomen, hierdoor ontstaat een huurprijs die hoger ligt dan in de twee andere situaties. De hoogte van de toeslag is mede afhankelijk van de periode waarover de BTW in de exploitatie wordt meegenomen.

. Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling. De huur wordt vervolgens verhoogd met de BTW, die voor de huurder verrekenbaar is. 2. De nieuwbouw is bestemd voor een organisatie waarbij BTW compensatie mogelijk is. Het gaat hierbij om volledige gemeentelijke diensten, zoals huisvesting van ambtenaren, gemeentewerven en brandweerkazernes. Hierbij dient uit te worden gegaan van de nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling, De BTW kan hierbij door middel van het BTW compensatiefonds worden verrekend en is de huur onbelast, deze regeling geldt niet voor de Rijksoverheid. 3. De nieuwbouw is bestemd voor een organisatie waarbij sprake is van onbelaste verhuur. Het gaat hierbij om organisaties zoals kinderdagverblijven, peuterspeelzalen, zorginstellingen, onderwijsinstellingen en begraafplaatsen. Hierbij dient uit te worden gegaan van de nieuwbouwkosten inclusief BTW voor de huurprijsvaststelling, waarbij de huur vervolgens niet wordt verhoogd met de BTW. Hierbij geldt er normaliter een toeslag voor de huur of wordt dit direct bij de vastgoedexploitatie meegenomen, hierdoor ontstaat een huurprijs die hoger ligt dan in de twee andere situaties. De hoogte van de toeslag is mede afhankelijk van de periode waarover de BTW in de exploitatie wordt meegenomen.")

8

Bestaand vastgoed Waardering o.b.v. marktwaarde verhoogd met kosten voor bouwkundige aanpassingen 1. Marktwaarde van het object gebaseerd op beleggingstransacties van vergelijkbare gebouwen op basis van marktreferenties. 2. Indien er geen vergelijkbare objecten worden verkocht kan gebruik worden gemaakt van de huurwaardekapitalisatie waarbij de markthuurwaarde per ruimte wordt vastgesteld. Op basis van de huurwaarde wordt een kapitalisatie factor toegepast herleid van andere (o.a. beleggings) transacties van vergelijkbaar vastgoed. 3. Indien er geen huurdersmarkt en geen kopersmarkt van voldoende omvang bestaat, dient het vastgoed op basis van de gecorrigeerde vervangingswaarde te worden bepaald

transacties van vergelijkbaar vastgoed. 3. Indien er geen huurdersmarkt en geen kopersmarkt van. voldoende omvang bestaat, dient het vastgoed op basis van de. gecorrigeerde vervangingswaarde te worden bepaald.")

9

Bestaand vastgoed Kan worden gefinancierd met EV of VV. Bij EV ook kapitaalslasten meenemen (is immers ook een kasstroom) Restwaarde: De restwaarde van het maatschappelijk vastgoed wordt bepaald door de restwaarde van het gebouw, de installaties en de grond. Hierbij dient onderscheid gemaakt te worden tussen courant (alternatief aanwendbaar) en incourant vastgoed

Restwaarde: De restwaarde van het maatschappelijk vastgoed wordt bepaald door de restwaarde van het gebouw, de installaties en de grond. Hierbij dient onderscheid gemaakt te worden tussen courant (alternatief aanwendbaar) en incourant vastgoed")

10

Economisch benadering

Restwaarde courant vastgoed: Aanname over verkoopopbrengst of verhuurbaarheid na beëindiging van huidige functie. Hieraan ligt ten grondslag: aanname voor huurontwikkeling en kapitalisatiefactor/ aanvangsrendemen. Veeal hogere kap. Factor i.vm. Verouderingstoeslag van 0.1% per jaar . Exploitatieperiode 20 jaar, r=7% kap. Factor neemt af van 14.3 naar 11.1 (7% wordt 9%)

")

11

Courant/incourant Grondwaarde > restwaarde martkwaarde, grondwaarde hanteren als restwaarde Incourant vastgoed: Einde levensduur geen economische waarde meer. Restwaarde van 0, goede inschatting van grondwaarde (minus sloopkosten) Bij herbestemming verwachte verkoopopbrengst min kosten voor herbestemming

Bij herbestemming verwachte verkoopopbrengst min kosten voor herbestemming")

12

Fiscale benadering Op grond mag niet worden afgeschreven (oneindige levensduur). Waarde bij aanvang exploitatie van de grond. Wordt ook geen rekening gehouden met inflatie en grondwaardeontwikkeling. Opstallen binnen 40 tot 60 jaar afschrijven. Voor onderneming: slechts afschrijven tot 50% van WOZ waarde Voor belegginsinstelingen: slechts afschrijven tot actuele waarde van vastgoed

. Waarde bij aanvang exploitatie van de grond. Wordt ook geen rekening gehouden met inflatie en grondwaardeontwikkeling. Opstallen binnen 40 tot 60 jaar afschrijven. Voor onderneming: slechts afschrijven tot 50% van WOZ waarde Voor belegginsinstelingen: slechts afschrijven tot actuele waarde van vastgoed")

13

Industrieel, flexibel, demontabel

exploitatieperiode Zeer belangrijk: Incourant vastgoed of courant vastgoed (minder van belang) Incourante vraag Courante vraag exploitatievraag Aanpasbaar vastgoed Industrieel, flexibel, demontabel

Incourante vraag. Courante vraag. exploitatievraag. Aanpasbaar vastgoed. Industrieel, flexibel, demontabel.")

14

Rendementseis/financieringskosten

Financieringskosten vormen de kosten die verband houden met het kapitaal dat geinvesteerd is gedurende de looptijd en het daaraan gekoppelde risico. Courant/incourantvastgoed? Is er een kans dat huurder failliet gaat? Financieringsrente, waarbij het gebouw wordt afgeschreven tot € 0 en er geen risico bestaat met betrekking tot het faillissement van de huurder. Indien deze perioden niet gelijk aan elkaar zijn dient hier een aanvullende risicopremie voor aan te worden gehouden. Hierbij wordt uitgegaan dat de lengte van het huurcontract gelijk is aan de exploitatieperiode van het vastgoed

15

Rendementseis/financieringskosten

Disconteringsvoet/rendementseis indien er sprake is van een restwaarde gebaseerd op een marktwaarde bij voortgezet gebruik en er een risico bestaat op faillissement van de huurder Managementkosten: kosten voor onderzoek, advies, taxatie,accountskosten. 0.3% -0.7%. Deze kosten zijn al opgenomen in disconteringsvoet.

16

Conclusie bepaling kapitaalasten

parameter Courant Incourant aanvangsinvestering totale investeringskostgen bij nieuwbouw verwachte gecorigeerde bij bestaand vastgoed opbrengstwaarde vervangswaarde restwaarde inschatting bij herbestemm. grond contante waarde of verwachte verk. Opbr. opstal 0, - sloopkosten exploitatieperiode voorkeur jaar periode van overeenkomst of sectorale wetgeving (20-40 jaar) fiancieringskosten disconteringsvoet kapitaalmarktrente, financierings- kosten en managementskosten met evt. Toeslag voor risico op faillissement

fiancieringskosten. disconteringsvoet. kapitaalmarktrente, financierings- kosten en managementskosten. met evt. Toeslag voor risico op. faillissement.")

17

exploitatiekosten o.b.v. ROZ/IPD, AEDEX/IPD, NEN 2748 Vaste lasten;

Beheer en verhuurkosten; Onderhoudskosten; Overige objectgebonden kosten. Vaste lasten: De vaste lasten zijn kosten die betrekking hebben op het object en jaarlijks terugkeren. Het betreft hier kosten voor belastingen en andere heffingen, erfpachtcanon (mits van toepassing) en verzekeringen. Het betreft hier uitsluitend de kosten die voor rekening zijn van de eigenaar

en verzekeringen. Het betreft hier uitsluitend de kosten die voor rekening zijn van de eigenaar.")

18

exploitatiekosten Indien er sprake is van een erfpachtcanon dan heeft de betreffende grond geen waarde en zijn er geen kapitaallasten aan de grond verbonden. Beheer en verhuurkosten: kosten die direct toe te rekenen zijn aan het beheer van de gebouwen. De activiteiten voor het objectbeheer bestaan onder andere uit de werkzaamheden: - incassering van de huurinkomsten; - financiële administratie op objectniveau (o.a. afrekening servicekosten); - bewaken en opstellen van budgetten (o.a. onderhoud); - klachtenafhandeling; - mutatieopnamen; - aansturing van het onderhoud; - sleutelbeheer; - zorg dragen voor de servicekosten

; - bewaken en opstellen van budgetten (o.a. onderhoud); - klachtenafhandeling; - mutatieopnamen; - aansturing van het onderhoud; - sleutelbeheer; - zorg dragen voor de servicekosten.")

19

Beheer en verhuurkosten

ROZ/IPD index gemiddeld 3.1 per m2 beheerskosten en 1.1 per m2 voor verhuurkosten Onderhoudskosten In stand houd van vastgoed gedurende exploitatieperiode: rekening houden met afwijkende afspraken tussen verhuurder / huurder Niet zijnde verbeteringskosten. Dit zijn investeringen om levensduur te verlengen. Deze kosten meenemen als kapitaallasten in restant exploitatieperiode of levensduur verlengen.

20

Beheer en verhuurkosten

Overige kosten Kosten direct betrekking op object -niet verhaalbare servicekosten, -niet verrekenbare BTW, -oninbare huren Juridische kosten Servicekosten Kunnen ook van invloed zijn op exploitatiekosten (als er bijv. afwijkende afspraken gemaakt zijn)

")

21

Beheer en verhuurkosten

Overige: Huurverhogingsystematiek: CPI van CBS Toekomstige stijging/daling subsidies Inflatieverwachting Verhoging exploitatiekosten (veelal 1% boven inflatie) Rekenvoorbeelden:

Rekenvoorbeelden:")

22

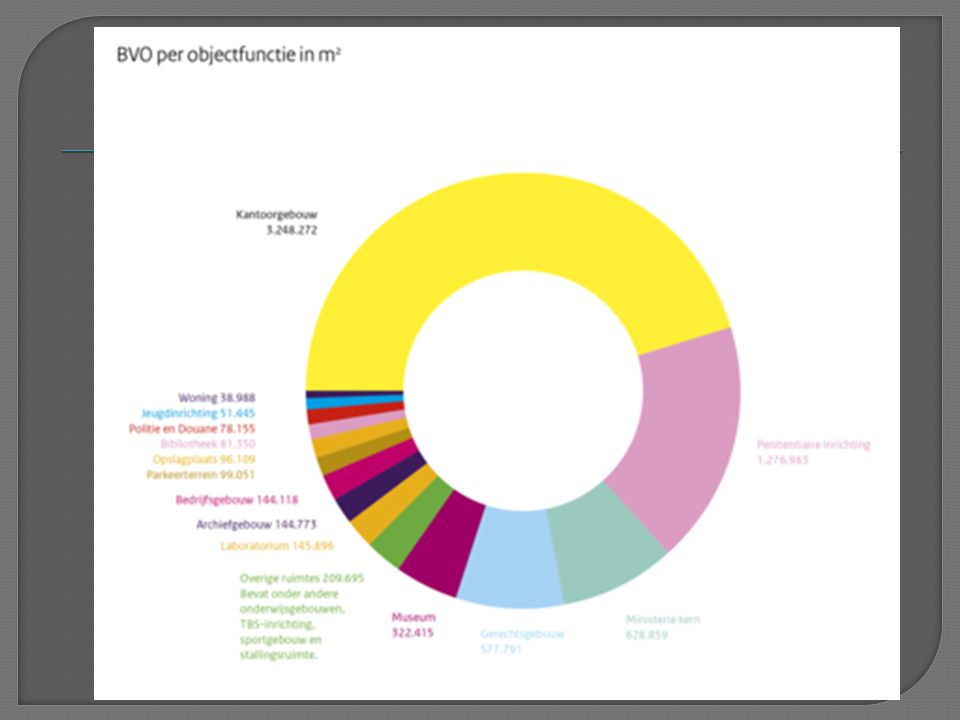

Rijksgebouwendienst Beheert en ontwikkelt de grootste vastgoedportefeuille van het Rijk 7 mil. m2 70% eigendom 1 mil. M2 monumenten 3,9 mil. Kantoren (10% van kantorenmarkt) 1.2 mil. Penitentiaire inrichting Missie De Rijksgebouwendienst draagt bij aan het succesvol functioneren van zijn klanten door het bieden van efficiënte en effectieve huisvestingsoplossingen. Met het in stand houden van monumenten draagt de Rijksgebouwendienst bij aan het behoud van ons cultureel erfgoed

1.2 mil. Penitentiaire inrichting Missie De Rijksgebouwendienst draagt bij aan het succesvol functioneren van zijn klanten door het bieden van efficiënte en effectieve huisvestingsoplossingen. Met het in stand houden van monumenten draagt de Rijksgebouwendienst bij aan het behoud van ons cultureel erfgoed")

23

De (kern)taken van de Rijksgebouwendienst

Zorgen voor passende, duurzame en veilige huisvesting van alle departementen en een groot aantal daaraan verbonden organisaties en diensten. Optreden als adviseur bij huur, bouw en ontwerp maar ook als projectmanager en beheerder, inclusief het onderhoud, voor onze klanten. Ontwikkelen en beheren van de grootste vastgoedportefeuille van het Rijk. Het gaat bij elkaar 7 miljoen m2 vloeroppervlak, waarvan 70% in eigendom. Van de 2000 objecten in onze voorraad hebben er zo’n 350 [1 miljoen m2] een monumentstatus. 3,9 miljoen m2 is kantoor, ofwel 10% van de totale kantorenmarkt in ons land, en 1,2 miljoen m2 wordt gebruikt als penitentiaire inrichting. Vanuit de functie van Rijksbouwmeester de regering adviseren over architectuur en architectuurbeleid in ons land. Streven naar architectonisch hoogstaande gebouwen die een stedenbouwkundige verrijking betekenen. Stimuleren van innovatieve samenwerkingsverbanden bijvoorbeeld in de vorm van publiek-private samenwerking. Onderhouden en beschikbaar stellen voor passend gebruik of een breed publiek van een belangrijk deel van ons nationale culturele erfgoed. Zorgen voor een doelmatige besteding van overheidsgeld voor huisvesting. Optreden als grootste opdrachtgever voor beeldende kunst in Nederland.

25

RGD Ministerie van Justitie en Ministerie van Financiën grootste “ klanten”

26

RGD Beheren en gebruiken van diverse objecten Voorbeeldfunctie als het gaat om exploitatie, veiligheid, duurzaamheid en energiebesparing. Zo efficiënt mogelijk inzetten van overheidsgeld voor huisvesting

27

trends Vanaf 2010 gericht op nieuwe manier van huisvesting De reden achter de strategie is het bundelen van krachten. Om primaire processen optimaal te bedienen.. gezamenlijk gebruik maken van dezelfde facilitaire ondersteuning: efficiënter en goedkoper werken.’ vernieuwde vastgoedstrategie wat de kantorensector betreft: : ondersteunen van het primaire proces door te streven naar standaard verzamelkantoren zodat ambtenaren overal flexibel geschikte werklocaties kunnen kiezen

28

trends RGD voorloper PPS Duurzaamheid:

Van de energiedoelen die de overheid zichzelf stelt (in 2020 moet 25 procent minder energie gebruikt worden Functioneel controleren inregelen en beproeven (FCIB programma); Controleren en optimaliseren van de werking van bestaande klimaatinstallaties Cradle 2 Cradle

; Controleren en optimaliseren van de werking van. bestaande klimaatinstallaties. Cradle 2 Cradle.")

29

trends Voorloper in PPS: een integrale aanpak van ontwerp tot beheer De Rijksgebouwendienst hanteert tot nu toe de meest uitgebreide vorm van geïntegreerde contracten: DBFMO.: build, finance, maintain en operate De opdrachtgever verplicht zich om voor de contractduur gebruik te maken van het gebouw en de diensten en de daarvoor overeengekomen vergoeding te betalen. De vergoeding is prestatiegerelateerd: er wordt uitsluitend betaald voor daadwerkelijk leveringen en diensten. Die diensten kunnen naast de gebouwgebonden diensten, zoals onderhoud en schoonmaak, ook organisatiegebonden diensten, zoals reprografie en catering, omvatten

30

maincontracting maincontracting het afsluiten van integrale prestatiecontracten tussen de overheid en één marktpartij als maincontractor voor beheer en onderhoud van gebouwen. De marktpartij is verantwoordelijk voor (de coördinatie van) het beheer en onderhoud en de kwaliteit van het geleverde werk door contractanten.

het beheer en onderhoud en de kwaliteit van het geleverde werk door contractanten.")

31

steekwoorden het garanderen van de continuïteit van het

bedrijfsproces van de gebruikers van de gebouwen. De gebruiker weet zich ‘ontzorgd’ en de medewerkers kunnen ongestoord doorwerken. kritieke prestatie-indicatoren vormen de crux van het model: hierdoor ontstaat de koppeling tussen klantmanagement en leveranciersmanagement, dat stringent gemonitord wordt door de regievoerder gewenste standaard van functioneren van een gebouw te allen tijde gegarandeerd. Daarmee blijft het primaire proces van de gebruiker ongestoord functioneren, waardoor ook voor hen de voordelen van maincontracting evident zijn. Zij krijgen betere dienstverlening tegen lagere kosten, terwijl kwaliteit gegarandeerd is.

32

Onderzoek: vastgoed en onderzoek Volumen en Waarde

Wij willen met dit onderzoek de Tweede Kamer inzicht bieden in de aard en omvang van het vastgoedbezit van het Rijk en in de mate waarin het Rijk periodiek vaststelt dat het eigen vastgoedbezit (nog) in overeenstemming is met de behoefte aan rijksvastgoed. Probleemstelling en onderzoeksvragen De probleemstelling bij dit onderzoek luidt: ‘Beschikt het Rijk over een sluitend overzicht van het rijksvastgoedbezit en stelt het Rijk periodiek de eigen behoefte aan vastgoed vast om te zorgen voor een goede aansluiting tussen vastgoedbezit en -behoefte?’ De centrale vragen in dit onderzoek luiden: Beschikt het Rijk over een sluitend overzicht van volume en waarde van het rijksvastgoedbezit? Zijn er voldoende waarborgen dat de ministeries het aanhouden van rijksvastgoed periodiek heroverwegen?

in overeenstemming is met de behoefte aan rijksvastgoed. Probleemstelling en onderzoeksvragen. De probleemstelling bij dit onderzoek luidt: ‘Beschikt het Rijk over een sluitend overzicht van het rijksvastgoedbezit. en stelt het Rijk periodiek de eigen behoefte aan vastgoed vast om te. zorgen voor een goede aansluiting tussen vastgoedbezit en -behoefte ’ De centrale vragen in dit onderzoek luiden: Beschikt het Rijk over een sluitend overzicht van volume en waarde. van het rijksvastgoedbezit Zijn er voldoende waarborgen dat de ministeries het aanhouden van. rijksvastgoed periodiek heroverwegen")

33

hoofdconclusie Het Rijk heeft beperkt zicht op het volume van het rijksvastgoed waarover het beschikt en het totaalbedrag van € 80 miljard dat daarvoor in de Staatsbalans is opgenomen. Omdat de ministeries niet systematisch periodiek nagaan of er rijksvastgoed leegstaat en/of buiten gebruik is, hebben zij geen scherp zicht op de hoeveelheid vastgoed die afgestoten zou kunnen worden. Het Rijk laat daarmee wellicht kansen liggen om geld te besparen door verstandig om te springen met de grote hoeveelheid vastgoed die in rijksbezit is.

Verwante presentaties

Het vrije kapitaalverkeer (inclusief het vrije betalingsverkeer) wordt gewaarborgd door artikel 56 van het Verdrag:>")

en nieuwe financiering (NFS2) 21 juni 2007 Tom Vanden Eede Departement RWO – Afdeling woonbeleid.>")