Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoofdstuk 1 Ondernemingsvormen

2

1.1 natuurlijke personen en rechtspersonen

Natuurlijke personen zijn mensen Rechtspersonen zijn organisaties die volgens het recht gelijk gesteld is aan een natuurlijk persoon. Een onderneming is een organisatie met als doelstelling winst maken.

3

Besloten Vennootschap Naamloze vennootschap eenmanszaak

onderneming vennootschap Besloten Vennootschap Naamloze vennootschap eenmanszaak

4

rechtspersoonlijkheid

wel BV Coöperatie NV geen Eenmanszaak VOF CV maatschap

5

Handelsregister Elke onderneming is verplicht zich in te schrijven in het handelsregister van de Kamer van Koophandel. Op briefpapier moeten de volgende zaken staan vermeld: - de volledige handelsnaam - de ondernemingsvorm - het inschrijvingsnummer in het handelsregister - het BTW nummer

6

facturen Volgens de belastingdienst moeten de volgende zaken aangegeven worden op een factuur: De hoeveelheid en de aard van de geleverde goederen of de omvang en de aard van de verrichte diensten De prijs exclusief omzetbelasting Het te betalen bedrag aan omzetbelasting Factuurdatum Een uniek factuurnummer

7

1.2 ondernemingen zonder rechtspersoonlijkheid

8

De eenmanszaak Vormen van eenmanszaken: De zzp-er Freelancer

Ondernemer (met personeel)

")

9

aansprakelijkheid Een eenmanszaak is dus geen rechtspersoon. Dit houdt in dat zijn complete vermogen, zowel privé als zakelijk, aansprakelijk kan worden gesteld in het geval van schulden. Dus wanneer je een eenmanszaak begint, weet dan wel dat het risico is dat je niet alleen zakelijk verlies lijdt maar ook privé.

10

Voordelen en nadelen Eenmanszaak

De ondernemer kan zelfstandig alle beslissingen nemen. De eigenaar ondernemer bepaalt zelf hoeveel winst hij zal opnemen voor privé Nadelen: de ondernemer moet van alle markten thuis zijn doordat het bedrijf afhankelijk is van 1 eigenaar is het ook zeer kwetsbaar De ondernemer is ook aansprakelijk met zijn privé-vermogen De ondernemer moet IB betalen

11

maatschap maatschap stille openbare

12

Kenmerken maatschappen

Een maatschap is een samenwerking van 2 of meerdere mensen met hetzelfde vrije beroep Stille maatschappen: Het hoeft niet openbaar te zijn dat “de maten” samenwerken “de maten”voeren hun eigen beroep zelfstandig uit en onder hun eigen naam op basis van gelijkwaardigheid Openbare maatschappen: “de maten”treden wel onder een gemeenschappelijke naam naar buiten Er is een afgescheiden vermogen. Dus iedere “maat” is verantwoordelijk voor zijn eigen financiële huishouding

13

Algemene kenmerken maatschap

Een maatschap heeft een gedeelde aansprakelijkheid Een maatschap moet worden ingeschreven bij de kvk Een maatschap moet de afspraken die worden gemaakt in een maatschapscontract zetten

14

Voor- en nadelen maatschap

Voordelen: verdeling van de bedrijfskosten verkregen opdrachten kunnen worden doorgespeeld naar een “maat” onderlinge uitwisseling van kennis en ervaring Nadelen: Aansprakelijkheid voor een verplichting die een “maat” is aangegaan Een slecht functionerende “maat” heeft een negatieve uitwerking op de maatschap

15

Vennootschap Vennootschap VOF CV

16

VOF Eigendom is gemeenschappelijk maar de leiding hoeft niet gemeenschappelijk te gebeuren. Elke vennoot is hoofdelijk aansprakelijk met zijn hele vermogen. Dit geldt alleen voor de zaken die hij doet in zijn bevoegdheid namens de VOF. Privé schulden zijn dus echt privé. Ook als een vennoot een rechtshandeling verricht die buiten zijn bevoegdheid valt dan is hij óók met zijn privé vermogen aansprakelijk.

17

Oprichting VOF Een vennootschapsakte is niet verplicht maar wel wenselijk. In de vennootschapsakte staat: Naam van het bedrijf Bedrijfsactiviteiten Financiële inbreng per vennoot Taakomschrijving en handelingsbevoegdheid van elke vennoot Winstverdeling Afspraken over uittreding Afspraken over beëindiging.

18

VOF en de fiscus De belastingdienst beschouwt een vennoot als een zelfstandig ondernemer met een eigen inkomen. Het jaarinkomen bestaat voor elke vennoot meestal uit: Een vast bedrag (gewaardeerd ondernemersloon) Een rentevergoeding voor het in de VOF ingebrachte kapitaal Een deel van de resterende winst van de firma na aftrek van rentevergoeding en gewaardeerd loon.

Een rentevergoeding voor het in de VOF ingebrachte kapitaal. Een deel van de resterende winst van de firma na aftrek van rentevergoeding en gewaardeerd loon.")

19

Winstverdeling VOF Pak even bladzijde 23 van je tekstboek.

20

Voordelen VOF Voordelen:

Door werk- en taakverdeling kan het bedrijf effectiever worden geleid Een grotere inbreng qua kapitaal Gedeeld risico Komt gemakkelijker aan krediet dan een eenmanszaak

21

Nadelen VOF Nadelen VOF:

Besluitvaardigheid wordt soms vertraagd door noodzakelijk onderling overleg Je bent hoofdelijk aansprakelijk voor de schulden van de VOF Bij het overlijden van één van de vennoten kunnen de nabestaanden moeilijk doen over de erfenis.

22

CV = Commanditaire vennootschap

Een CV is een onderneming met beherende vennoten en commanditaire vennoten. Beherende vennoten brengen kapitaal in maar hebben ook bestuursbevoegdheid Commanditaire vennoten brengen alleen kapitaal in. Zij worden daarom ook wel stille vennoten genoemd

23

Aansprakelijkheid CV De commanditaire vennoot is alleen aansprakelijk tot het bedrag van zijn deelname. Behalve als hij beslissende invloed heeft gehad dan is hij ook hoofdelijk aansprakelijk. De beherende vennoten zijn hoofdelijk aansprakelijk

24

1.3 Ondernemingen met rechtspersoonlijkheid

25

Ondernemingen met rechtspersoonlijkheid BV Cooperatieve vereniging NV

26

BV (Besloten Vennootschap)

Een Bv is een rechtspersoon, die eigendom is van één of enkele aandeelhouders die staan ingeschreven in een aandelenregister. Bij een BV zijn het aantal aandeelhouders beperkt.

27

Maatschappelijk kapitaal €200.000 Geplaatst kapitaal €90.000

Aandelen in portefeuille €

28

Geplaatst kapitaal € Gestort kapitaal € Nog te storten €

29

BV Er moet een strikte scheiding zijn tussen eigendom en de dagelijkse leiding. Het eigendom is in handen van de aandeelhouders. De dagelijkse leiding is in handen van de directie. De aandeelhouders komen ten minste 1x per jaar bij elkaar in de ava (algemene vergadering van aandeelhouders)

")

30

AVA Tijdens de AVA komen de volgende onderwerpen aan de orde:

Bedrijfsresultaten van het afgelopen jaar Winstverdeling Plannen komende jaren Salaris van directieleden Eventuele benoeming of ontslag van directeur(en) Eventueel uitgeven nieuwe aandelen Hierover heeft de AVA de bevoegdheid om het beleid van de directie af te keuren

Eventueel uitgeven nieuwe aandelen. Hierover heeft de AVA de bevoegdheid om het beleid van de directie af te keuren.")

31

Aansprakelijkheid DGA= directeur groot aandeelhouder (directeur met meer dan 50% van de aandelen in handen) De BV is als rechtspersoon zelf aansprakelijk voor haar schulden. Dat houdt in dat de aandeelhouders alleen voor hun beschikbaar gestelde vermogen aansprakelijk. De dga is alleen aansprakelijk: Als hij zich privé medeaansprakelijk heeft gesteld voor een bankkrediet Als hij op grond van wanbeheer aansprakelijk is voor de schulden van het bedrijf Als hij te laat meldt dat het bedrijf zijn belastingen en premies niet meer kan betalen.

32

Oprichting BV Het oprichten van een BV verloopt als volgt

Na overleg met deskundigen moeten de oprichters een notariele akte laten opstellen In de akte worden de statuten opgenomen. De BV wordt ingeschreven in het handelsregister De Kvk publiceert een samenvatting van de bedrijfsgegevens in de staatscourant

33

De BV en de fiscus Als een BV winst heeft gemaakt moet hij een gedeelte van die winst afstaan aan de overheid. Dat heet de Vennootschapsbelasting, ook wel VPB genoemd. Voor de eerste € winst betaal je 20% belasting, alles daarboven wordt belast met 25 %

34

Toevoegen aan Eigen vermogen

De BV en de fiscus Winst – VPB dividend 25% belasting Box 2 Winstreserve Toevoegen aan Eigen vermogen

35

Waarde aandeel Een nieuw opgestarte BV is begonnen met een geplaatst aandelenkapitaal van € ,-. Deze aandelen zijn verstrekt door 500 aandelen á € 1.000,-. Na 1 jaar is de winstreserve € ,-. Wat is er gebeurd met het aandelenvermogen Wat is nu de waarde per aandeel?

36

Waarde aandeel Aandelenvermogen was € ,-. Daar tel je de winstreserve bij op € ,-. Deze is dus € ,- Waarde € ,- / 500 = € 1.200,-

37

Wet voor de Jaarverslaggeving

Elke BV is verplicht zijn jaarlijkse bedrijfsresultaten openbaar te maken door publicatie daarvan in het handelsregister. Er wordt wel verschil gemaakt van wat er moet worden gepubliceerd tussen een grote BV en een kleine BV. Een grote BV moet de volledige jaarrekening openbaar maken. De jaarrekening bestaat uit de balans, de winst- en verliesrekening met toelichting en het jaarverslag van de directie. Tevens moet er een accountantsverklaring bij zitten. Een kleine BV hoeft alleen een beperkte balans met een toelichting te publiceren.

38

Voordelen BV De eigenaren zijn niet persoonlijk aansprakelijk voor de schulden van de BV; hun risico blijft beperkt tot de kapitaaldeelname De directeur kan slechts aansprakelijk worden gesteld bij wanbeheer De BV heeft in het zakelijke verkeer een hogere status Het voortbestaan van de onderneming is beter gewaarborgd. De directeuren en de aandeelhouders kunnen wisselen maar de BV blijft in stand. Het belastingtarief van de VPB is bij hogere bedrijfswinst gunstiger dan het tarief van de IB

39

Nadelen BV De verplichtingen om elk jaar de balans en de behaalde bedrijfsresultaten te laten opnemen in het handelsregister (wettelijke publicatieplicht) “dubbele” belasting doordat eventuele winstuitkering (Dividend) onder de IB (box 2) valt, terwijl van de bedrijfswinst eerst al VPB is afgetrokken.

dubbele belasting doordat eventuele winstuitkering (Dividend) onder de IB (box 2) valt, terwijl van de bedrijfswinst eerst al VPB is afgetrokken.")

40

NV NV= Naamloze Vennootschap is een ondernemingsvorm waarvan het ondernemingsvermogen is verdeeld in aandelen die niet op naam staan en vrij verhandelbaar zijn. Hier spreek je van een aandeel aan toonder. Bij een BV zijn de aandelen op naam.

41

Verschillen NV en BV De N.V geeft aandelen “aan toonder” uit die vrij verhandelbaar zijn. De BV geeft uitsluitend aandelen op naam uit. Het gemiddelde vermogen van een NV is vele malen groter dan van een BV De NV heeft niet het besloten karakter van een BV. Een aandeelhouder van een NV moet bij 5% of meer van de aandelen een melding doen bij de AFM Een BV heeft een gering aantal aandeelhouders. Een NV heeft er heel veel. Een NV heeft een meerhoofdige directie en een Raad van Bestuur (RvB), terwijl een BV dikwijls slechts een directeur kent.

, terwijl een BV dikwijls slechts een directeur kent.")

42

Aandelen Preferent aandeel: Aandeelhouders met een bepaald voorrecht

Prioriteitsaandeel: Aandelen die op naam staan. Zij mogen een bindend voorstel indienen m.b.t. de directie. Nominale waarde: De uitgifteprijs van een aandeel Koerswaarde: de actuele waarde van een aandeel

43

Obligaties Obligatielening: een bedrijf kan een lening afsluiten bij een bank maar kan ook een obligatielening uitzetten. Bij een obligatielening kunnen mensen een gedeelte van hun kapitaal uitlenen aan een bedrijf. (bijvoorbeeld een bedrijf heeft € nodig en zet dus 500 obligaties van € uit) Hiervoor krijgen ze een schuldbekentenis terug. Deze schuldbekentenis is vrij verhandelbaar op de beurs.

Hiervoor krijgen ze een schuldbekentenis terug. Deze schuldbekentenis is vrij verhandelbaar op de beurs.")

44

Obligaties Bij een obligatie krijgt de obligatiehouder altijd een vast rentepercentage terug. Dit rentepercentage is hoger dan de gemiddelde rente van een bank. De waarde van een obligaties is afhankelijk van de algemene rentestand. Hoe lager de algemene rentestand hoe meer de obligaties waard zijn.

45

Verschil obligatie/aandeel

Aandeel is eigendomsbewijs, obligatie is een schuldbekentenis Aandeelhouder is mede-eigenaar, obligatiehouder is schuldeiser Aandeelhouder heeft via de AvA zeggenschap, de obligatiehouder heeft geen zeggenschap Aandeelhouder heeft recht op de winst in de vorm van dividend, de obligatiehouder ontvangt couponrente Dividend staat niet vast, couponrente wel Bij faillissement is de aandeelhouder vrijwel zeker zijn geld kwijt, de obligatiehouder is schuldeiser en ontvangt meestal nog een gedeelte van zijn geld terug. De koerswaarde van een aandeel kan bij een gezond bedrijf vele malen de nominale waarde overtreffen, de koerswaarde van een obligatie verschilt hoogstens enkele procenten van de nominale waarde

46

Coöp: Coöperatieve Vereniging

Een coop wil door samenwerking kosten besparen. Het vermogen van een coop wordt verkregen uit het inleggeld bij toetreding van leden. De leden kiezen een bestuur of directie voor de dagelijkse leiding

47

Aansprakelijkheid De cooperatie is een rechtspersoon. Toch kunnen de leden aansprakelijk worden gesteld voor de schulden van de cooperatie: - WA: Wettelijk aansprakelijkheid (alle leden samen volledig aansprakelijk; ieder voor een gelijk deel) - BA: Beperkte aansprakelijkheid (aansprakelijk tot een bepaald bedrag) - UA: Uitgesloten Aansprakelijkheid (aansprakelijkheid niet hoger dan het ingelegde bedrag) JE kunt je lidmaatschap opzeggen, alleen vanaf de dag van opzegging tot aan 1 jaar later blijf je wel lid.

- BA: Beperkte aansprakelijkheid (aansprakelijk tot een bepaald bedrag) - UA: Uitgesloten Aansprakelijkheid (aansprakelijkheid niet hoger dan het ingelegde bedrag) JE kunt je lidmaatschap opzeggen, alleen vanaf de dag van opzegging tot aan 1 jaar later blijf je wel lid.")

48

Diverse De oprichting van een Coöperatie moet bij notariële akte gebeuren. Als een cooperatie winst maakt dan moeten zij daar vennootschapsbelasting over betalen. Mocht er dan nog iets over blijven dan kan dit worden toegevoegd bij het Eigen Vermogen of aan de leden wordt uitgekeerd.

49

1.4 Ondernemingsvorm en exploitatieoverzicht

50

Theorie Elke onderneming moet op het eind van het jaar een overzicht maken over zijn resultaten. Om deze te kunnen lezen moet je een aantal begrippen kennen en ook kunnen uitrekenen

51

begrippen Omzet: opbrengst van verkopen (prijs x verkochte hoeveelheid) Inkoopwaarde van de verkopen: Alles wat je verkocht hebt daarvan de inkoopprijs (inkoopprijs x verkochte hoeveelheid) Brutowinst: puur de winst op je verkopen (omzet – inkoopwaarde van de verkopen) Bedrijfskosten: alle kosten die een bedrijf maakt Afschrijvingskosten: alle vaste activa wordt met een vast percentage elk jaar afgeschreven Personeelskosten: kosten voor je personeel Bedrijfsresultaat: omzet – alle bovengenoemde kosten Nettowinst: Bedrijfsresultaat - rentekosten

Brutowinst: puur de winst op je verkopen (omzet – inkoopwaarde van de verkopen) Bedrijfskosten: alle kosten die een bedrijf maakt. Afschrijvingskosten: alle vaste activa wordt met een vast percentage elk jaar afgeschreven. Personeelskosten: kosten voor je personeel. Bedrijfsresultaat: omzet – alle bovengenoemde kosten. Nettowinst: Bedrijfsresultaat - rentekosten.")

52

Opgave Een ondernemer verkoopt in een maand sneakers tegen een gemiddelde verkoopprijs van € 80,-. Zijn winstpercentage op de inkoopprijs is 100%. Daarnaast maakt deze ondernemer natuurlijk ook kosten. Hij huurt zijn bedrijfspand voor € ,- per jaar. Voor gas/water/licht betaald hij elke week € 300,-. Hij heeft 4 man personeel in zijn zaak rondlopen die beide 36 uur per week werken tegen € 16,- bruto per uur. De werkgeverslasten zijn 30% hoger dan het brutouurloon. Overige bedrijfskosten bedragen € per maand. Zijn inventaris is aangeschaft voor € en hierop schrijft hij elk jaar 20% vanaf. Om zijn bedrijf te kunnen beginnen heeft hij € geleend bij de bank tegen een rentepercentage van 6% per jaar. Wat is zijn brutowinst? Wat is zijn bedrijfsresultaat? Wat is zijn nettowinst?

53

Uitwerkingen

54

Vergoeding voor vermogen

vervolgopgave nettowinst Gewaardeerd loon Vergoeding voor vermogen ondernemersrisico

55

vervolgopgave Gewaardeerd loon: als eigenaar ontvang je geen loon. Dus van de winst moet een gedeelte worden toebedeeld aan je eigen loon. Gewaarde rente EV: Wat je aan vermogen in je zaak hebt gestopt kun je een soort rekenrente toe-eigenen. Economisch resultaat = nettowinst- gewaardeerd loon – gewaardeerde rente

56

nettowinst Privé opnamen winstreserve

57

Huishoudelijke uitgaven

Prive opnamen inkomstenbelasting Verzekeringspremies Huishoudelijke uitgaven

58

Exploitatieoverzicht BV

Het verschil tussen een exploitatieoverzicht van een BV en een NV zit voornamelijk in: - personeelskosten: deze zijn hoger bij een BV omdat het salaris van de directeur word meegerekend in een BV. - bedrijfsresultaat: is lager doordat het salaris van de directeur word meegenomen in een BV - winst voor belasting: Bij een BV komt deze wel voor, bij een eenmanszaak is deze niet aanwezig omdat een eenmanszaak geen belasting betaald. (formule: bedrijfsresultaat – rentekosten vreemd vermogen)

")

59

Exploitatieoverzicht BV

VPB: dit is de belasting die een BV moet betalen over zijn winst voor belasting. Van de winst voor belastingen mogen wat aftrekposten worden afgetrokken en daarna word de overgebleven winst aangeslagen met 20% Nettowinst: Nettowinst voor belastingen - VPB

60

1.5 Belastingen

61

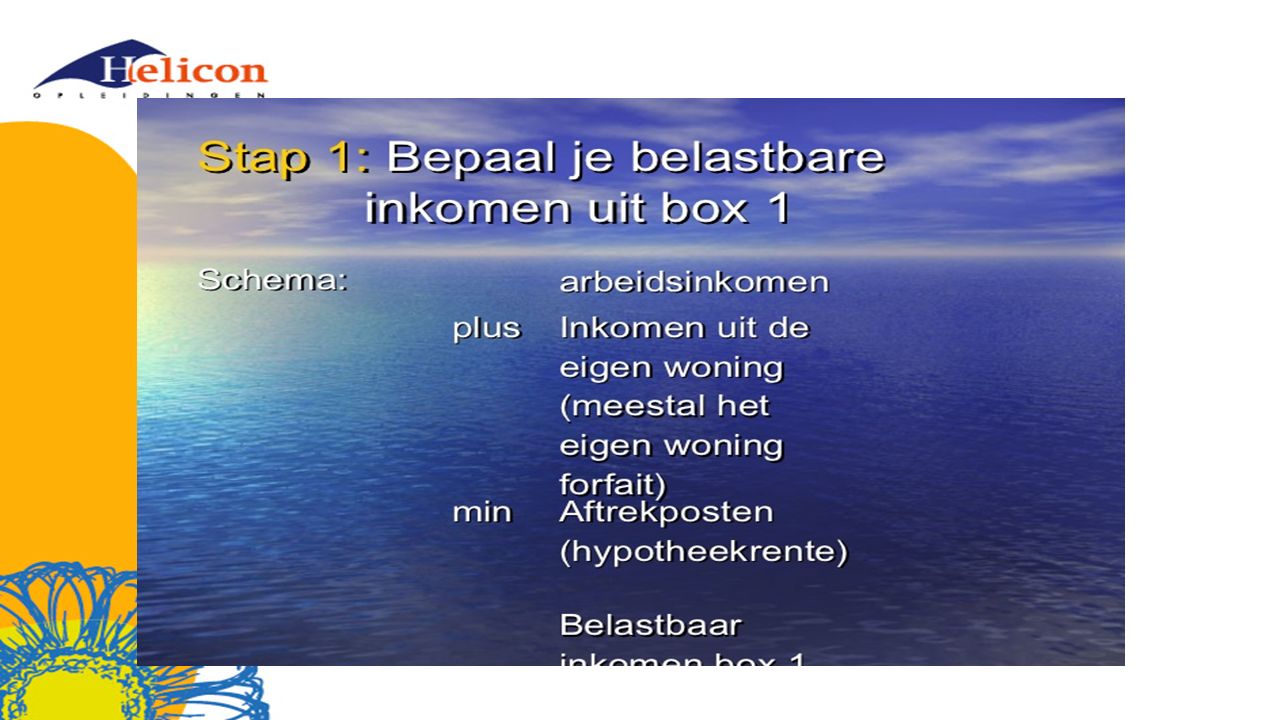

Box 1 schematisch

62

Inkomstenbelasting Alle Inkomsten die je hebt daar moet je belasting over betalen. Denk aan loon, winst en uitkeringen. Al deze inkomsten worden bij elkaar opgeteld en dan komen er nog extra forfaits bij of gaan er af. Forfaits: wettelijk vastgesteld bedrag of percentage dat bij de inkomsten moet worden opgeteld of daarvan moet worden afgetrokken.

70

Box 1

71

Box 2 Als jij (of samen met je partner) 5% van de aandelen van één bedrijf bezit dan heb je volgens de belastingdienst een Aanmerkelijk Belang. (AB) AB houders moeten belasting betalen over de koerswinst bij verkoop en hun uitgekeerde dividend. Dit word weer belast met 25%

72

Box 3 Het gemiddeld vermogen van een persoon word belast in box 3.

Ongeveer de eerste € ,- word vrijgesteld. De overheid gaat uit van een rendement van 4% op je gemiddelde vermogen. Dit belasten ze met 30%.

73

Box 3 rekenkundig (Vermogen 1 januari + vermogen 31 december)/2

Gemiddeld vermogen - € (vrijstellingsbedrag)(gehuwde partners € )= Belastbaar vermogen Belastbaar vermogen x 4% x 30% = te betalen bedrag box 3

(gehuwde partners € )= Belastbaar vermogen. Belastbaar vermogen x 4% x 30% = te betalen bedrag box 3.")

74

Aftrekposten en heffingskortingen

Algemene heffingskorting: korting die elke belastingbetaler krijgt Arbeidskorting: een korting voor iedereen die in loondienst is of een eigen bedrijf heeft Alleenstaande-ouderkorting: kortingen voor een alleenstaande ouder die één of meer kinderen verzorgt Ouderenkorting: kortingen voor 65+ers die voor de 3 boxen een verzamelinkomen hebben dat lager is dan €

75

Box € Box € Box € Te betalen bedrag € Vrijstellingen € Totale bedrag te betalen €

76

Voorheffing loonbelasting

Elke maand draagt de werkgever al een gedeelte van jouw loon af aan de belastingdienst. Op het eind van het jaar word dit allemaal met elkaar verrekend en komt er meestal uit wat jij nog bij moet betalen of wat jij terug krijgt.

77

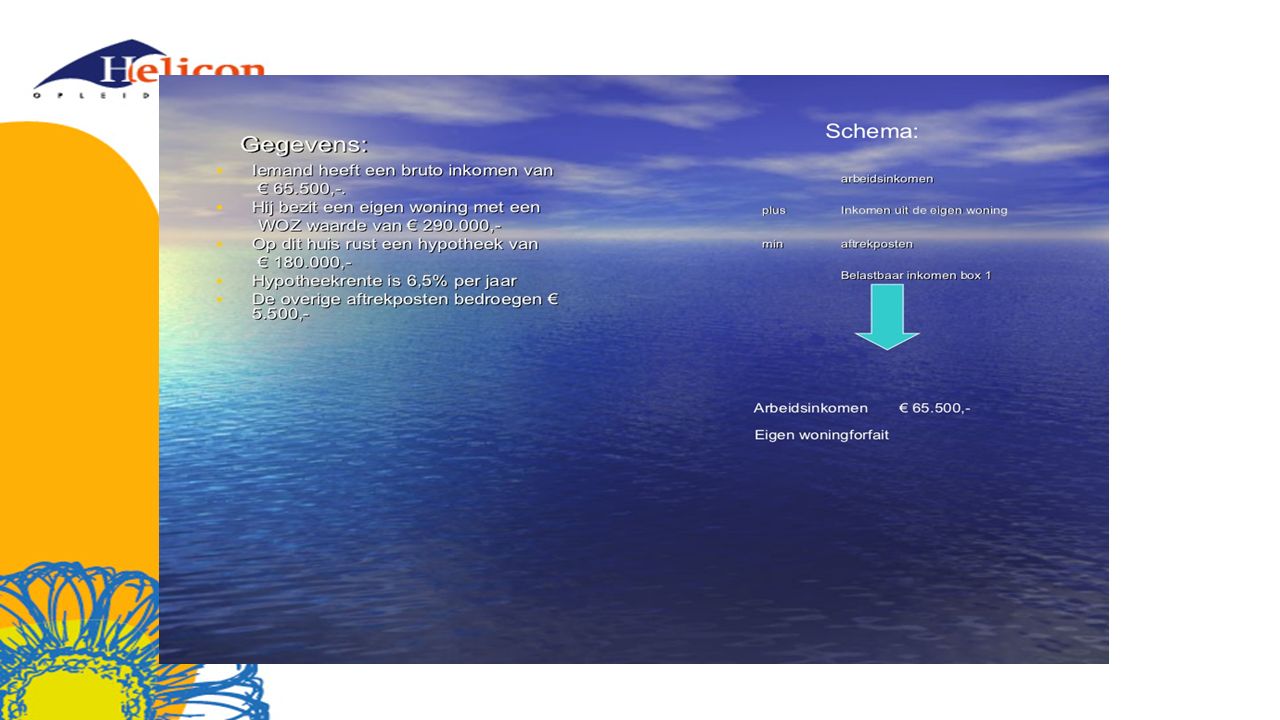

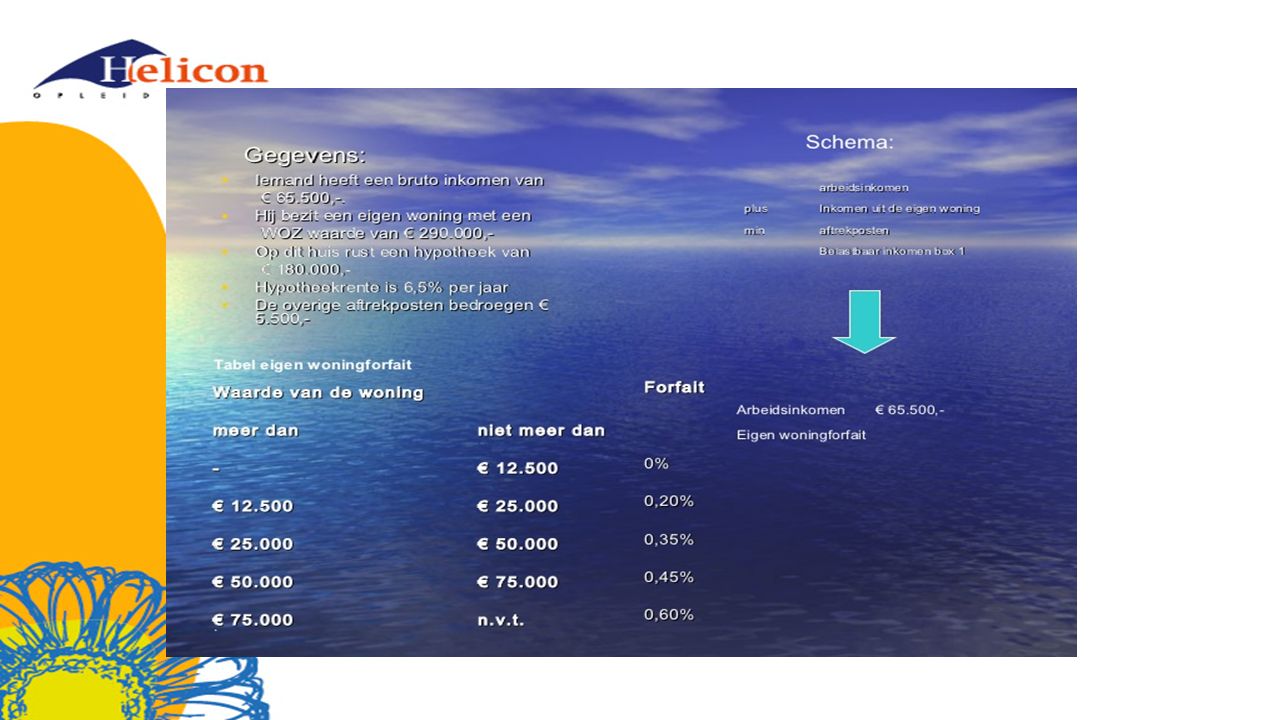

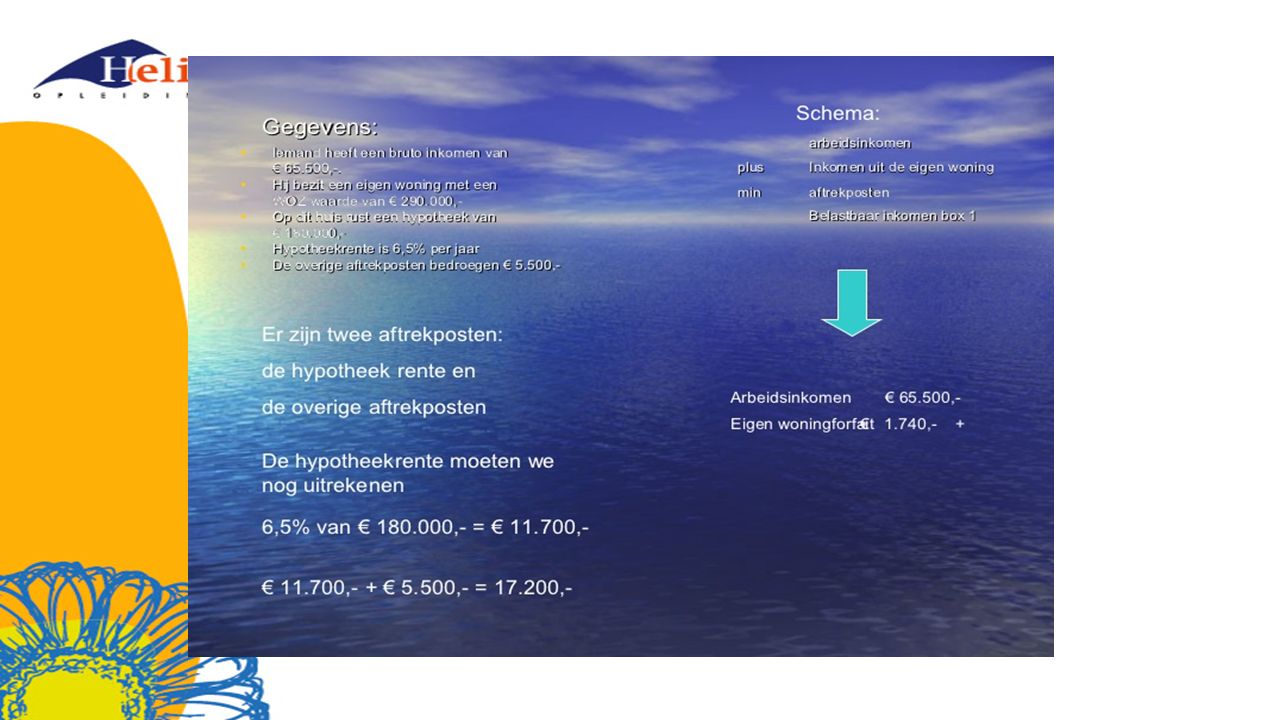

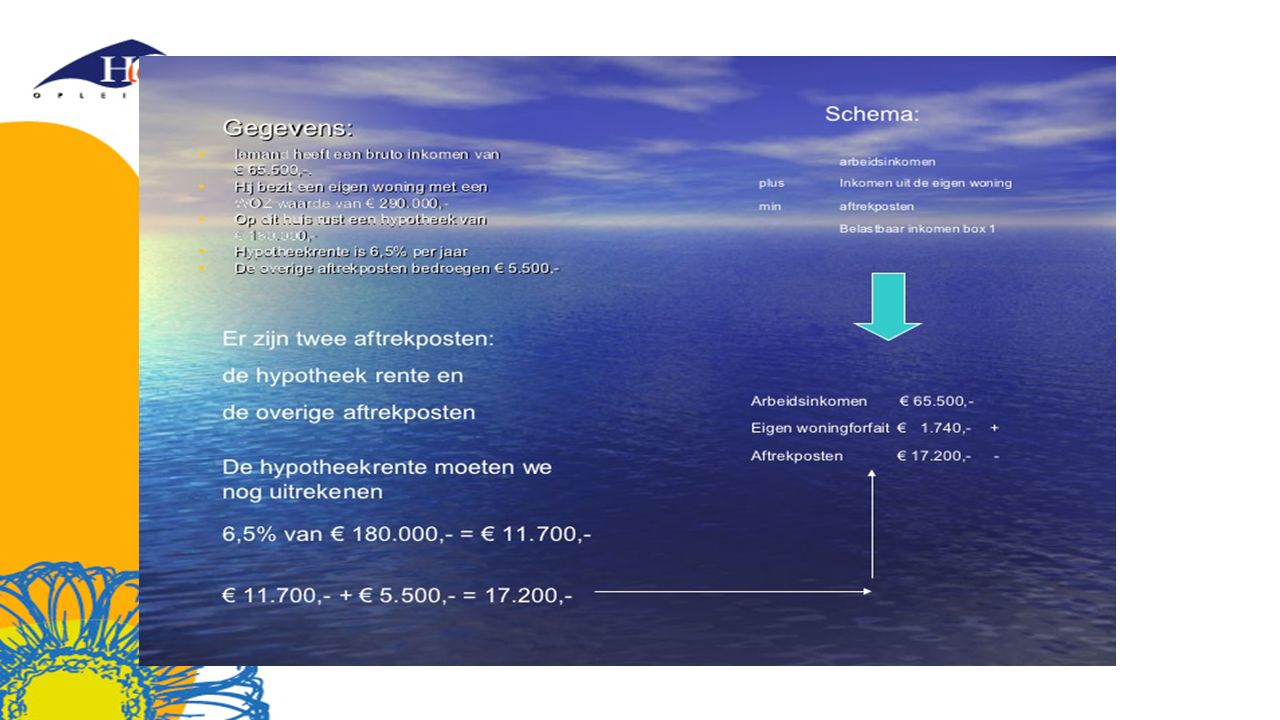

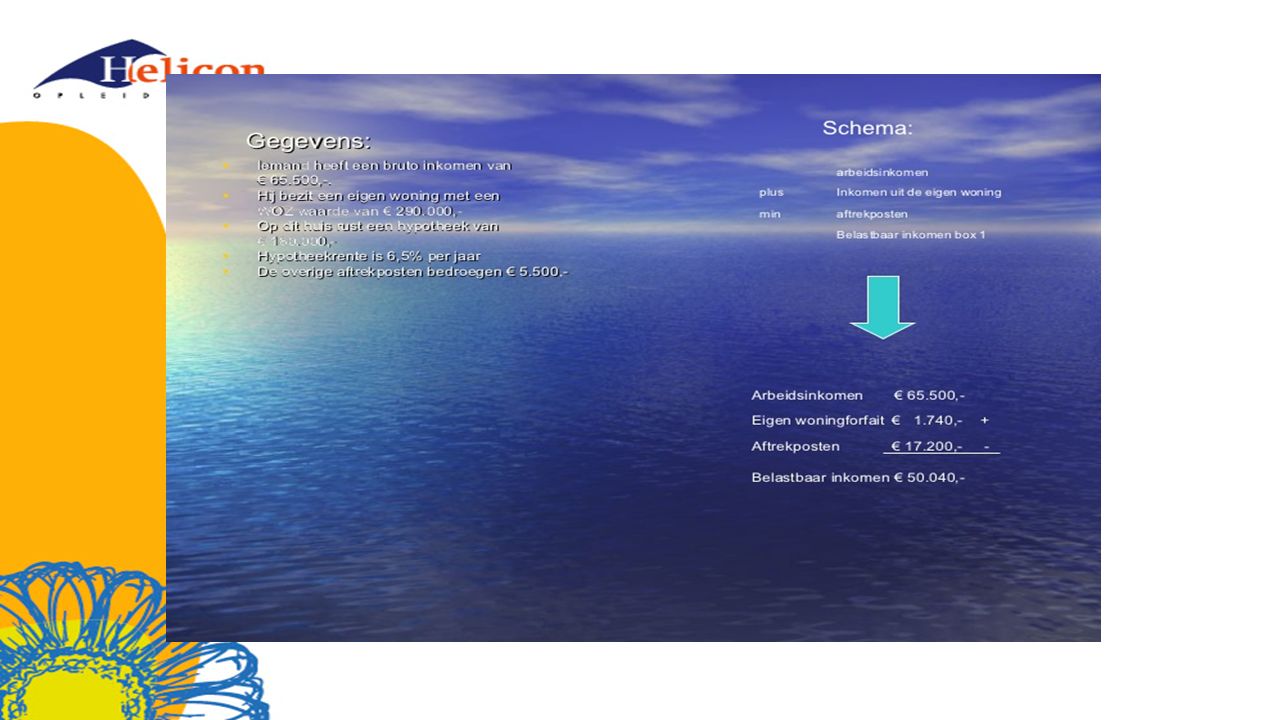

Voorbeeldsom Meneer Jansen heeft een bruto-inkomen van € Zijn vrouw heeft een inkomen van € De familie Jansen beschikt verder over een koopwoning met een woz-waarde van € waarop een hypotheek rust van € tegen 3,8% rente. Meneer Jansen heeft een auto van de zaak met een cataloguswaarde van € en een bijtelling van 20%. Meneer en Mevrouw Jansen hebben samen een BV opgericht waarbij ze dit jaar een dividend hebben behaald van € ,- Hun spaarrekening is goed gevuld met € Ze hebben de laatste jaren wat van hun geld belegd en dit heeft een waarde van € maar hiervoor hebben ze wel een lening afgesloten van € Ze krijgen ieder een arbeidskorting van € en de algemene heffingskorting is € 1800,-.

78

uitwerking meneer jansen mevrouw bruto inkomen € 57.000 € 28.000

bijtelling auto € 20% € 7.200 bijtelling huis € 0,60% € 2.076 aftrek hypotheekrente € 3,80% € €

79

uitwerking Belastbaar inkomen € 53.926 schijf 1 en 2 € 33.363 € 13.030

€ schijf 1 en 2 € € schijf 3 € 42% € € € € schijf 1 € 37,00% € 7.268,65 schijf 2 € 8.355 42,00% € 3.509,10 € ,75

80

uitwerking box 2 € 16.000 25% € 4.000 box 3 spaarsaldo € 121.000

€ beleggingen € lening € € vrijstelling € € 1,20% € ,66

81

voorbeeldopgave Box 1 € 21.667 € 10.778 Box 2 € 4.000 box 3 € 1.508,66

€ € Box 2 € box 3 € ,66 € arbeidskorting € algemene heffingskorting € €

82

aftrekposten Investeringsaftrek Energie-investeringsaftrek

Werkkostenregeling Verrekenbare verliezen

83

Aftrekposten voor IB ondernemers

Fiscale oudedagreserve Ondernemersaftrek Startersaftrek Meewerkaftrek Mkb winstvrijstelling

84

BTW Directe belasting Indirecte belasting

85

BTW hoog 21% nul 0% laag 6%

86

BTW Bij inkoop betaalt de ondernemer BTW, bij verkoop ontvangt de ondernemer BTW Deze beide BTW’s mag je van elkaar afhalen en het verschil draag je af aan de belastingdienst.

87

Oefenopgave Een ondernemer heeft in totaal voor € ingekocht exclusief 21% BTW en € inclusief 6% BTW. Hij heeft deze periode voor € verkocht inclusief 21% BTW en € exclusief 6% BTW? Hoeveel BTW moet hij afdragen aan de Belastingdienst?

88

Uitwerkingen oefenopgave

BTW inkoop 21% € 21% € BTW inkoop 6% € 106 6 € BTW verkoop 21% € 121 21 € BTW verkoop 6% € 6% € af te dragen €

Verwante presentaties