Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Actuele trends en ontwikkelingen aan de vraag- en aanbodzijde van de woningmarkt Stadsregio Rotterdam 21 november 2012 Jan Fokkema, NEPROM

3

Wat wil ik vanmiddag bereiken? Een positieve bijdrage leveren. Enig inzicht in de nieuwbouwwoningmarkt Implicaties Regeerakkoord voor woningmarkt Ontwikkelingen in vraag en aanbod Tips voor regionale afstemming

4

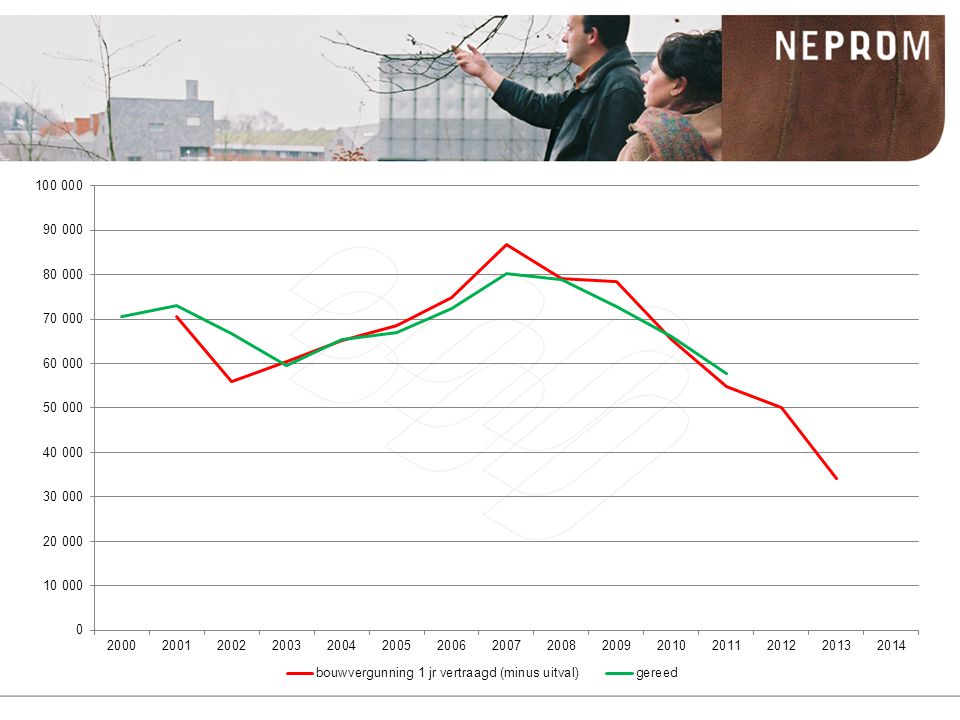

Afzet nieuwe koopwoningen per kwartaal, Nederland en SRR, 2002-2012.

6

Waar komen we vandaan? Pre-Vinex, wederopbouw, corpo’s, crisis ‘70 Vinex; slag naar de markt; private grondverwerving Stijgende inkomens; stijgende prijzen; koop! Woning als een financieel product Verwachte waardestijging als motor markt Verwend en veeleisend

7

Verdienmodel? Bruine boekje Grondexplotatiewet Rood-voor-groen Residuele grondwaarde De grex als flappentap Schaarste: Mooie dingen voor de mensen! NU: Wilt u aub mijn salaris betalen?

8

Waar gaan we heen? Omvang van bevolking en huishoudens Huishoudenssamenstelling en leeftijd Verschuivingen in de vraag. Overheidsbeleid woningmarkt Consequenties en kansen voor woningproductie

9

9 Voorspelling huishoudsamenstelling (NL) Bron: Primos, bewerking Bouwfonds Ontwikkeling

Bron: Primos, bewerking Bouwfonds Ontwikkeling")

10

Voorspelling huishoudensgroei (NL) 10 Bron: ABF Research, bewerking Bouwfonds Ontwikkeling

10 Bron: ABF Research, bewerking Bouwfonds Ontwikkeling")

11

Huishoudengroei naar leeftijd en hh-type (ZH) (Primos 2011)

(Primos 2011)")

12

Huishoudengroei in ZH naar etniciteit en type (1+/2+) volgens Primos 2011

volgens Primos 2011")

13

Rijksbeleid Woningmarkt: koop HRA is nu aangepakt: verplicht annuïtair aflossen plus van beperking van 52% naar 38% Er verdwijnt duurzaam ruim 6 mlrd uit de koopmarkt! Annuïtair betekent 100 tot 200 euro per maand netto duurder Meer terughoudendheid bij starter en doorstromer. Zal vermoedelijk tot verdere prijsdaling leiden tot: -10%? Reparatie: NHG, Starter, restschuld, dubbel aftrekken Het had erger gekund (Wonen4.0)

.")

14

Rijksbeleid Woningmarkt: huur Inkomensafhankelijk huurbeleid, heffing, positie corpo’s Structureel 2 mld uit de huurmarkt, deel terug via huurtoeslag Veel onduidelijkheid in huurbeleid: 4,5% WOZ? Stimulans middensegment? Taakopvatting corpo’s: terug naar kerntaak ipv doorstoot naar de markt Veel moet nog uitgewerkt en verduidelijkt, maar hoofdlijn ligt vast

15

Sociale sector Heffing en huurbeleid: hakken er in. Corporaties door heffing minder investeren. In RR beperkte verdiencapaciteit in huurverhoging Productieaantallen afspreken wordt lastiger Bestaande sociale voorraad beter benutten Sturen op voorraad wordt belangrijker Brusselse invloed neemt toe Sociale voorraad echt voor inkomens <33.000 Plancapaciteit sociale woningbouw is 25%, wordt ?? Categorie sociale koop of bereikbare koop: < 190.000;

16

Woningmarkt nabije toekomst? Onduidelijkheid markt houdt nog (even) aan Financiering/hypotheekverstrekking blijft bottleneck 2013 nog geen herstel, wellicht 2014 of 2015 Vlucht in huur; uitstel koop; koopprijzen dalen verder Starters zullen als eerste weer bewegen Veel is afhankelijk van economie, Euro, stabiliteit Tegenover elke te koop staande woning, staat een woningvraag Er is een uitgestelde vraag en die loopt op Maar we verwachten geen volledige inhaalslag

aan Financiering/hypotheekverstrekking blijft bottleneck 2013 nog geen herstel, wellicht 2014 of 2015 Vlucht in huur; uitstel koop; koopprijzen dalen verder Starters zullen als eerste weer bewegen Veel is afhankelijk van economie, Euro, stabiliteit Tegenover elke te koop staande woning, staat een woningvraag Er is een uitgestelde vraag en die loopt op Maar we verwachten geen volledige inhaalslag.")

17

Wat gaan we er aan doen? Maak Rotterdam aantrekkelijk! Benut het ondernemerschap van Rotterdam Toon lef bij aanpak v.d. binnenstad 2 e koopgoot is goed voor kracht v.h. centrum Maak de stad aantrekkelijk voor investeerders Wees helder voor lange termijn Profileer Regio Rotterdam als veelzijdig woongebied Zorg voor goede voorzieningen, goede scholen, De stad als emancipatiemachine: Dat moet slimmer!

18

Waar staat de Stadsregio voor? Maximaliseren grondopbrengsten? Minimaliseren grondtekorten? Nieuwbouw maximaliseren? Bouwen aan een evenwichtige woningvoorraad toegesneden op toekomstige vraag? Maatschappelijk rendement maximaliseren? Versterken draagvlak stad? Aanpakken slechtste wijken? Koopkrachtige vraag behouden? Lage inkomens/kansarmen spreiden? Of iedere woonwens zo goed mogelijk accommoderen?

19

Schaarste als oplossing voor de crisis? Geen 70% voorverkoop! Locaties schrappen? Ja, als jouw locatie overeind blijft. Of als je uberhaupt geen grond hebt. Of als je woningbezit hebt. Maar de consument, wordt die daar beter van? Verlaag het aanbod dan stijgt de vraag? No way! Consument heeft niets aan een half afgebouwde wijk. Langzamer, kleiner, netjes afmaken. Eerlijkheid. Midden in crisis verstedelijkingsbeleid aanpassen? Te strak programmeren? Komt niets meer van de grond. Het moet anders.

20

Kansen voor nieuwbouw Huren is gewild: 43% stijging in 2 jaar (NVB) Middensegment huur is kansrijk; beleggers. Funding? Omzetten koop naar huur: consequenties? Kansen bereikbare/sociale koop <190.000 Nog steeds een zeer hoge koopwens bij consument Merendeel bovenmodale inkomens wil kopen Veel gespaard; vererving Grote wens van grondgeboden!

21

Lange termijn regionale afstemming Doordenk consequenties demografie, economie, marktvraag. Laat aantallen en opbrengsten los. Kwaliteit! Niet ‘blind’ door Vinex-en. Aan de randen echt kwaliteit: grotere kavels, grotere woningen, etc. Marktabsorptievermogen? Binnenstedelijk: ook grondgebonden.

22

Regionale afstemming: korte termijn Samen meer bereiken dan in je eentje? Niet grond, aantallen of geld als uitgangspunt! Maar de consument: waar heeft hij voor wat geld over? Maak belangen helder; geen kaarten tegen de borst. Welke locaties, woonmilieus, product-marktcombinaties? Samen met de markt. Faseren en prioriteren. Niet overhaast schrappen. Belangenuitruil? Verevening? Faciliteer de markt/consument.

23

Korte termijn vuistregels Stop met negatief zijn; een slecht imago is dodelijk. Wie wil er nog op Zuid wonen? Alle randgemeenten profiteren van een sterk Rotterdam Beter een goede locatie in een slechte markt, dan omgekeerd! Maak af wat je begon; mits kans van slagen Voorlopig niet investeringen in grote nieuwe locaties Houdt oog voor de volle breedte; niet alleen binnenstad Volg de klant; ook buiten het stadscentrum Niet bouwen om het draagvlak in stand te houden

24

Projecten lostrekken? Faciliteer een ontwikkelaar/belegger die wil en die een koper/huurder vindt Ze zijn inmiddels wel gewend dat ze hun eigen gemeentelijke ondersteuning moeten betalen Ga open met elkaar aan tafel zitten; geen kaarten tegen de borst; Elkaar over en weer beter begrijpen; basis om samen verder te komen Dat geldt voor gemeenten onderling, maar ook gemeente en markt Schrap onhaalbare projecten!

25

Het nieuwe ontwikkelen? Consumentgericht is en blijft leidend Kleinere series; in veel nauwer contact met de klant Niet het maniertje: koperspanels, CPO, etc. Maar om de houding, het besef, de drive, de mindset Flexibele bestemmingsplannen; minder eisen Van Vinex uitrollen, naar “kruip in de huid van” Ontwikkelaar verandert; zoektocht; veel commerciëler Ontwikkelaars > 50% gereduceerd. Gemeenten? De consument betaalt uw en mijn salaris, of niet… “Waarmee kan ik u van dienst zijn?”

28

Dank voor uw aandacht!

Verwante presentaties

: Alle woningen: huur ca. 75% van de maximaal redelijke huur Alle woningen:>")