Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Productpricing Steef Visser RA en Aart in ’t Veld

2

De klant centraal

7

Accountants moeten het straks zonder jaarrekeningen gaan stellen?

9

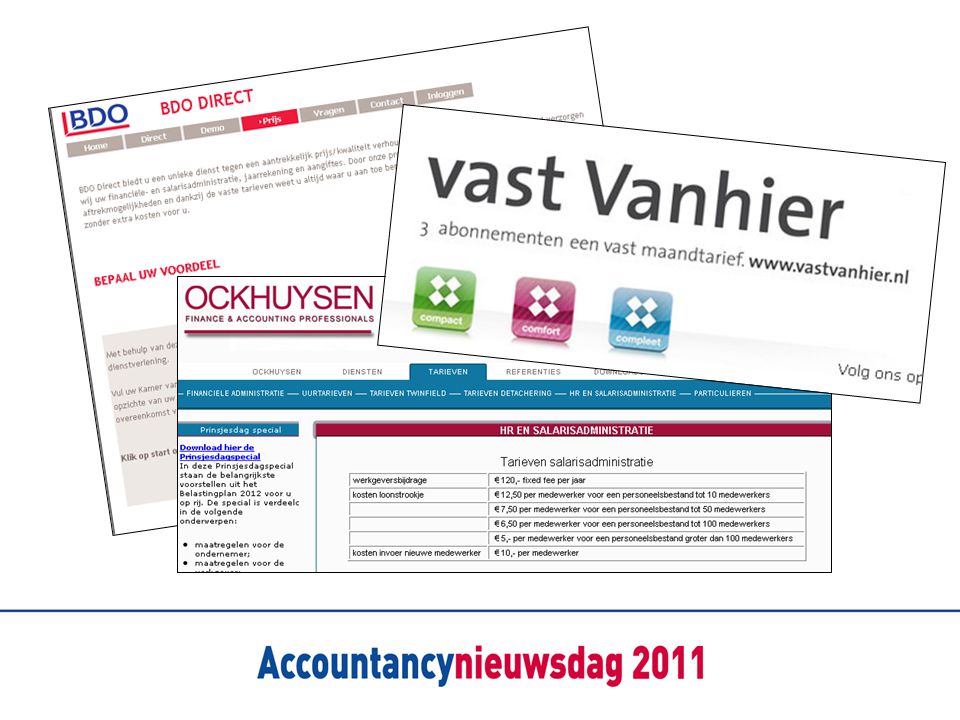

Uurtje factuurtje

12

Transparantheid vraagt om duidelijkheid vooraf

13

Wat is de kostprijs van het product / de dienst? Hoeveel kunnen we leveren? Wanneer kunnen we leveren? Hoe leveren we zo efficiënt mogelijk? (meten output) Accountant wordt nu procesmanager

Accountant wordt nu procesmanager.")

14

Accountant wordt nu ondernemer Welk product wil de klant? Welke waarde hecht de klant aan het product? Welke prijs gaan we hanteren voor een product / dienst?

15

Het nieuwe denken Extern gericht: het vermarkten van de producten –Salesafdeling Intern gericht: het beheersen van de processen –Procesmanager

16

Uw klant centraal Vaste, transparante prijzen Logisch samengesteld en duidelijk omschreven dienstenpakket Scherpe prijs (hoge mate van efficiency is logisch) Geen verkapte prijsstijging

Geen verkapte prijsstijging")

17

Huidige niveau van efficiency heeft grote invloed op de aanpak.

18

Een standaardprijs vereist een standaardproduct.

19

Voorbereiding urenregistratie Voldoende detailniveau aanbrengen Facturering vereist ander detailniveau dan bepaling productprijzen

20

Voorbereiding urenregistratie 1,75 uurSalarisverwerking€xxx 1,00 uur20xSalarisverw. €xx 0,50 uur3xNieuwe mdw. €xx 0,25 uur1xAangifte LH €xx 1,75 uur€xxx

21

Voorbereiding algemeen Betrek declaranten bij het proces Inhoudelijk: zij kennen de haken en ogen Moeten productprijs en evt. prijsstijging aan de klant verkopen Zijn ook verantwoordelijk voor afboekingen

22

Voorbereiding per product Eenduidig kader vaststellen: Samenstelling dienstenpakket Prijs Afgrenzing Variabelen Moment van doorbelasting Bewaking collectief of per cliënt Einddatum voor volledige overgang

23

Stel het product zo samen dat het voor de klant logisch is en aansluit bij zijn wensen De klant verwacht vaak (veel) meer binnen een product dan wij denken Samenstelling dienstenpakket

meer binnen een product dan wij denken Samenstelling dienstenpakket")

24

Prijs Mogelijke uitgangspunten: Huidige prijs bij optimale werkverdeling tussen medewerkers Zowel uren als overige kosten Marktvergelijking Informatie uit wel/niet geaccepteerde offertes Efficiency nog te behalen of reeds behaald

25

Afgrenzing Moment van invoering per product: Eenduidig en voor iedereen te begrijpen Houd rekening met werk wat al is gedaan en gefactureerd

26

Gebruik alleen variabelen die eenduidig aan de hand van het primaire proces kunnen worden vastgesteld Kies bij voorkeur variabelen die automatisch worden gegenereerd i.v.m. volledigheid Variabelen

27

Moment van doorbelasting Kies een eenduidig moment in het primaire proces Bedenk vooraf hoe de volledigheid van de doorbelasting kan worden gewaarborgd

28

Bewaking collectief/per cliënt Bij eenvoudige producten met een kleine kans op afwijking in aantal uren (bijv. aangiften LH) is collectief bewaken voldoende. In overige gevallen is bewaking per cliënt aan te bevelen.

is collectief bewaken voldoende. In overige gevallen is bewaking per cliënt aan te bevelen..")

29

Einddatum volledige overgang Stel vooraf een redelijke einddatum vast waarop de overgang naar een productprijs moet zijn gerealiseerd. Deze termijn is vooral afhankelijk van het verschil tussen de huidige prijs en de vastgestelde productprijs.

30

Invoering (1) Inrichting software: Sluit zoveel mogelijk aan bij bestaande (geautomatiseerde) processen Maak vooraf de benodigde management- rapportages

Inrichting software: Sluit zoveel mogelijk aan bij bestaande (geautomatiseerde) processen Maak vooraf de benodigde management- rapportages")

31

Invoering (2) Beoordelen nacalculatie vs. productprijzen: Beginperiode: voorafgaand aan facturering Bij hoge mate van efficiency: interne productprijs voor vergelijking Beoordeel de afboekingen a.d.h.v. de afgesproken overgangstermijn

32

Valkuilen Medewerkers kennen productprijs en rekenen dit om naar uren: inefficiency Overschrijding uren: inefficiency komt voor rekening dienstverlener Onvoldoende sturen op output (bijv. 4600 vs. 8600 stroken per maand) Professionals in routinematig werk zetten; nodig voor ervaring, maar funest op langere termijn

Professionals in routinematig werk zetten; nodig voor ervaring, maar funest op langere termijn.")

33

FD – 11 oktober 2015 échte

34

Productpricing Steef Visser RA en Aart in ’t Veld

Verwante presentaties

en Marjan van Doorn.>")