Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Grootboek / General Ledger Toelichting bij de financieel administratieve verwerking van in- en verkoop mutaties in het “General Ledgar” van Navision

2

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

3

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

4

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

5

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

6

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

7

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

8

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

9

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

10

Ofwel: ‘Het boekhoudkundig model’ •1 Financiële registraties binnen in- en verkoopproces •2 Introductie in de systematiek van de vastlegging •3 Deze systematiek daarna toegepast op in- en verkoop •4 Daarna toegelicht met boekingen (compleet met BTW) •5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening

•5 In samenhang met de beoogde verwerking ten behoeve van de Balans en Resultatenrekening •6 Met aanvullend de verwerking van overige kosten- boekingen (alleen het basisprincipe) •7 Om zo te komen tot de definitieve Eindbalans en Verlies & Winstrekening")

11

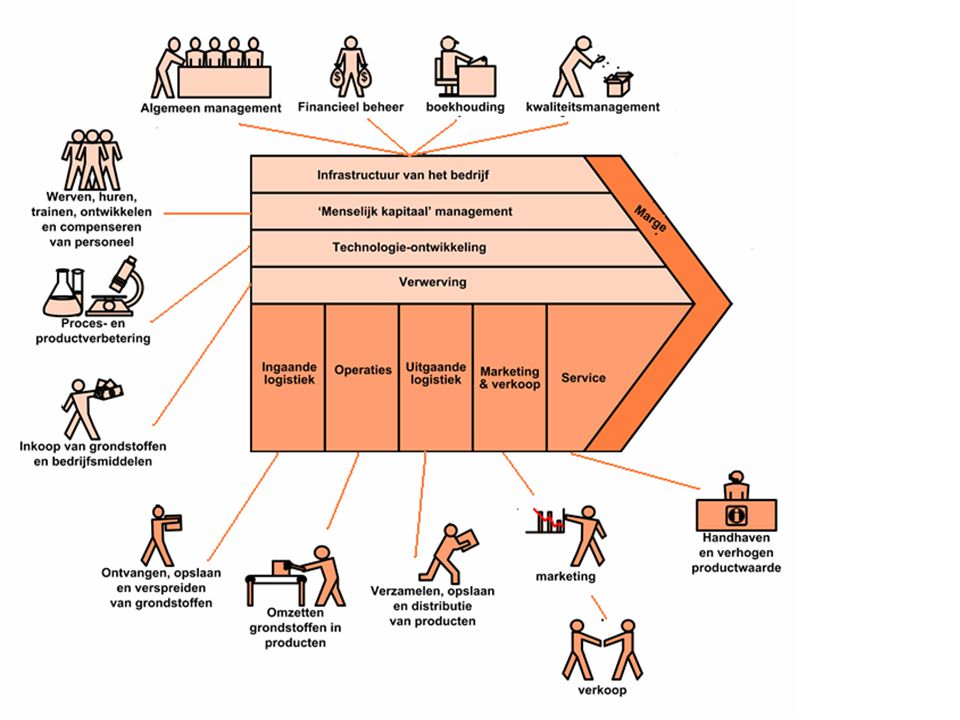

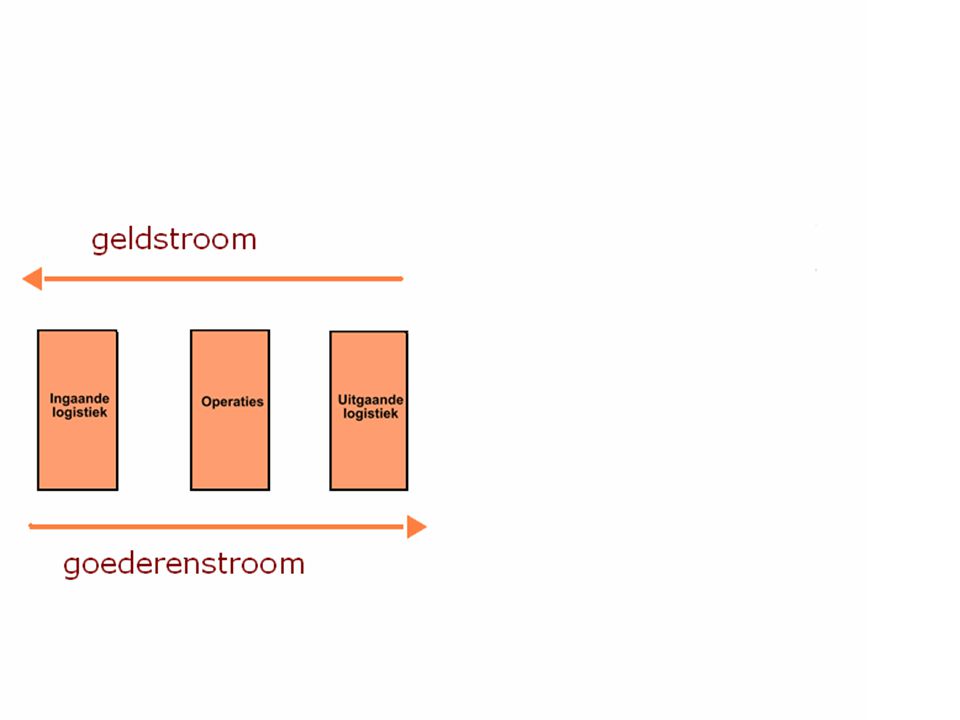

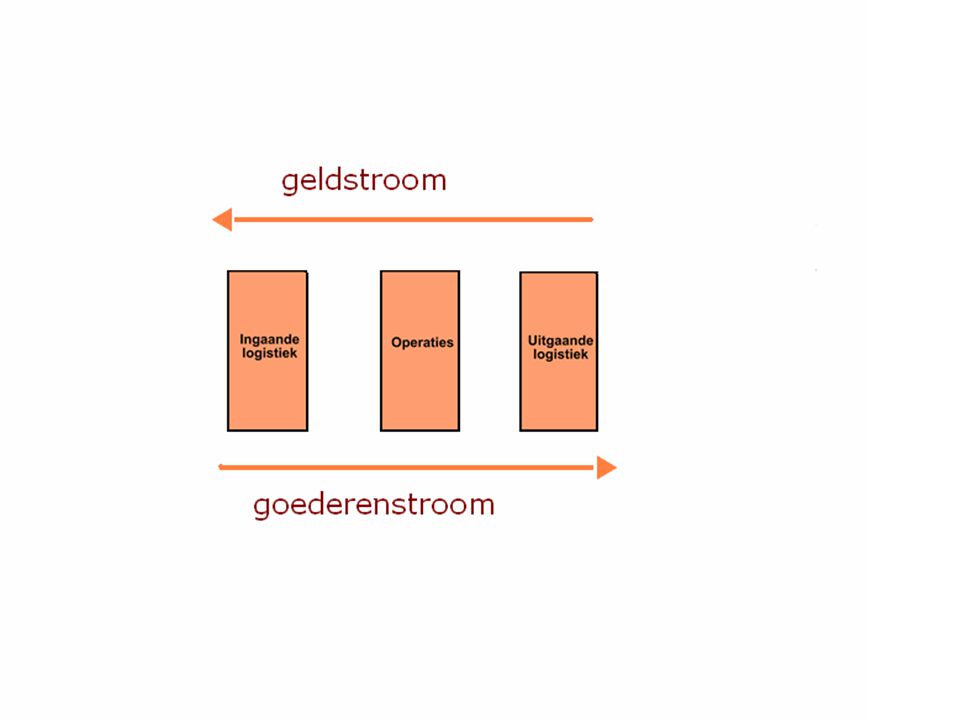

Deel 1 •De financiële administratie – plaats in de organisatie – vastlegging van financiële mutaties – waardencreatie – uitgaande van het model van Porter

12

Waardenketentheorie van Porter: Kijken naar de (afzonderlijke) processen in een organisatie in het licht van waardencreatie, op zoek naar competitive advantage.

processen in een organisatie in het licht van waardencreatie, op zoek naar competitive advantage.")

14

Primaire activiteiten Ondersteunende activiteiten

16

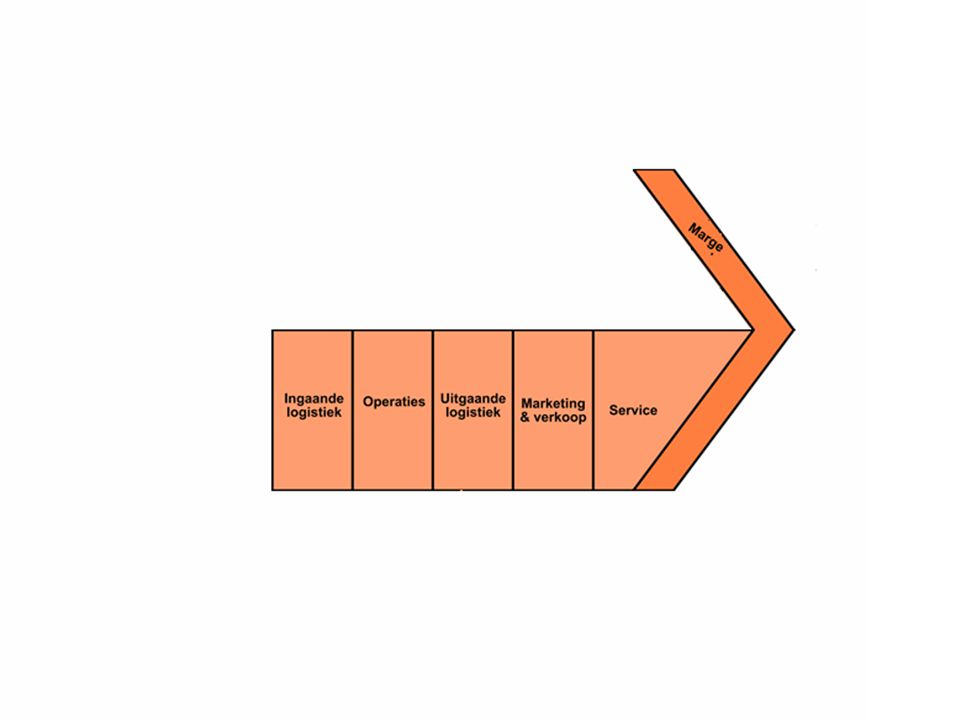

Primaire activiteiten

18

Administratie van de waarden(-creatie) mbt de primaire activiteiten

mbt de primaire activiteiten")

21

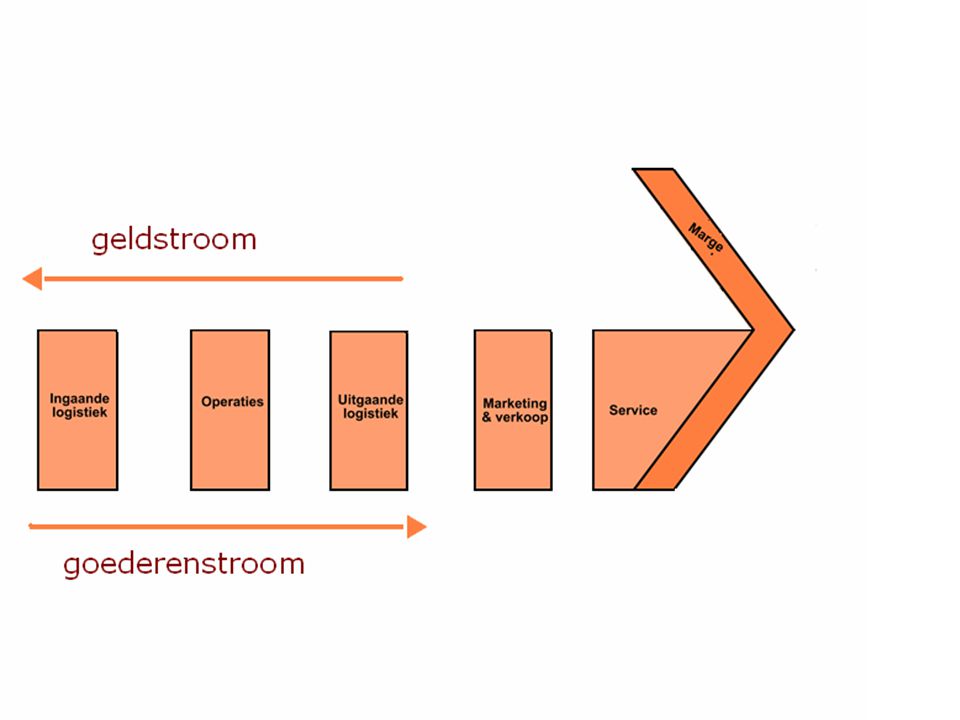

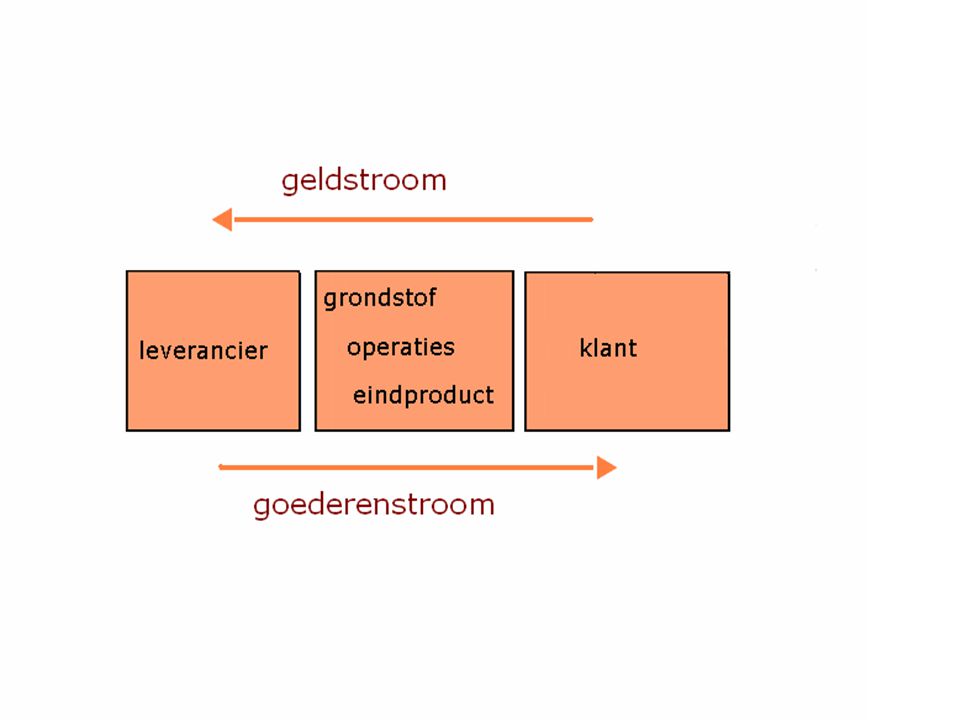

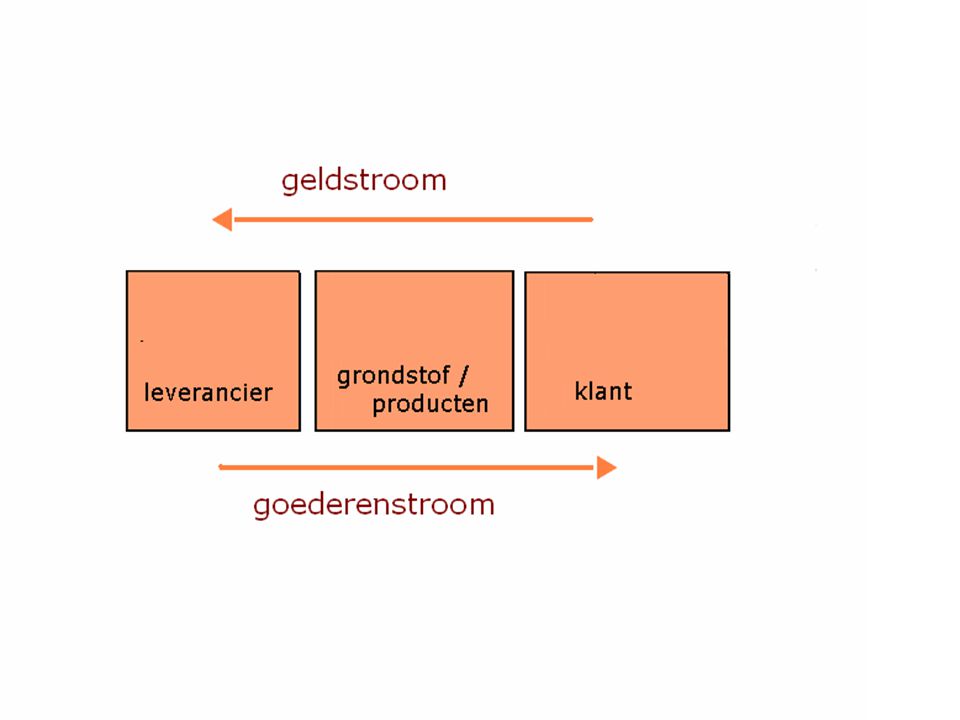

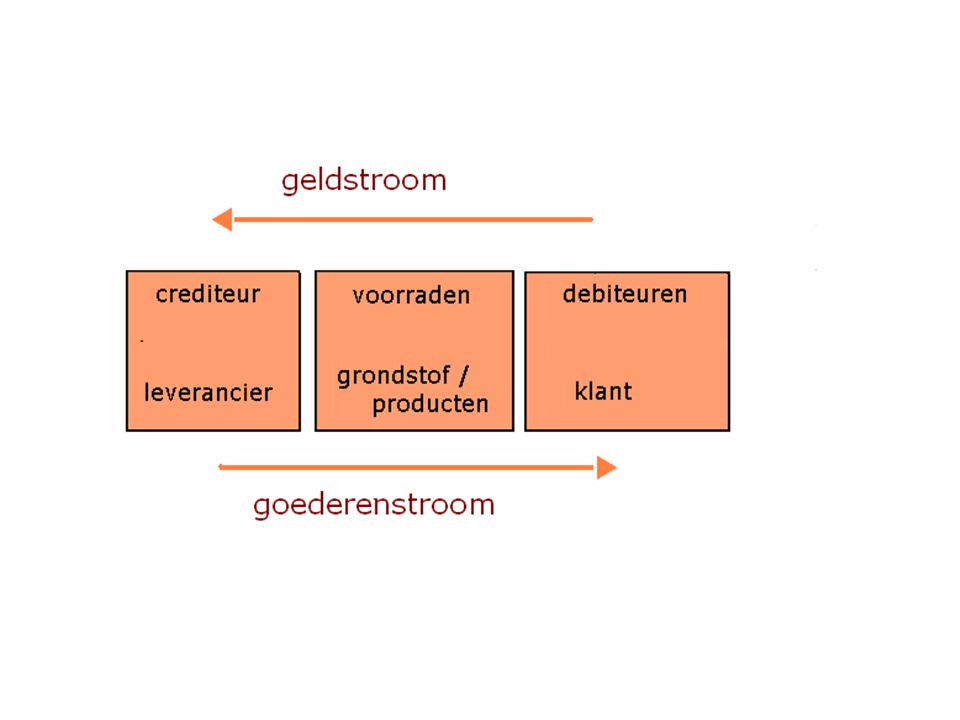

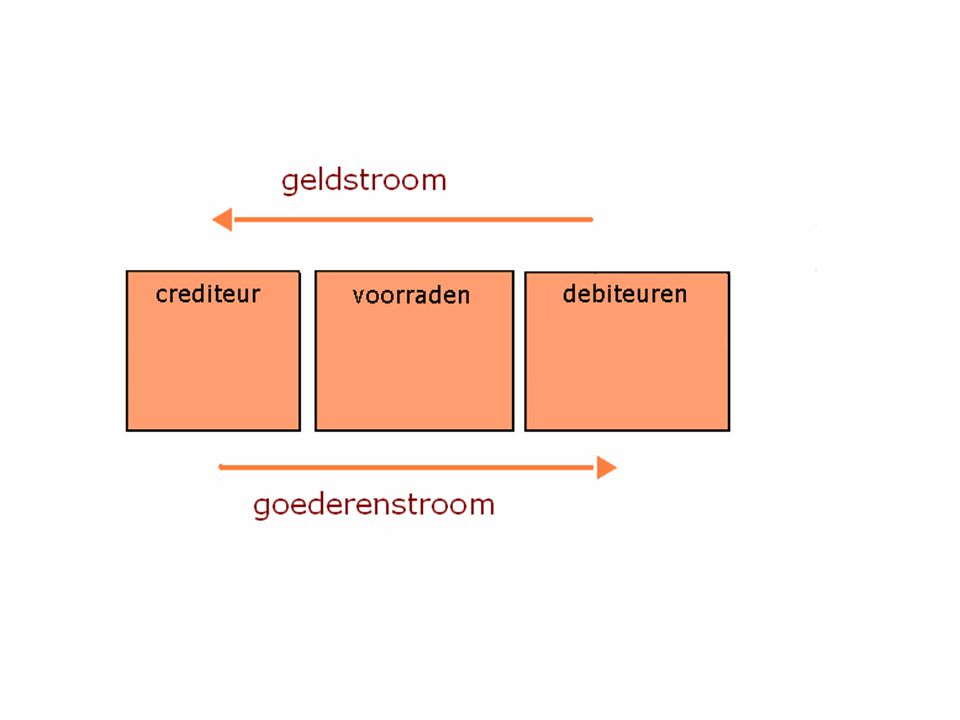

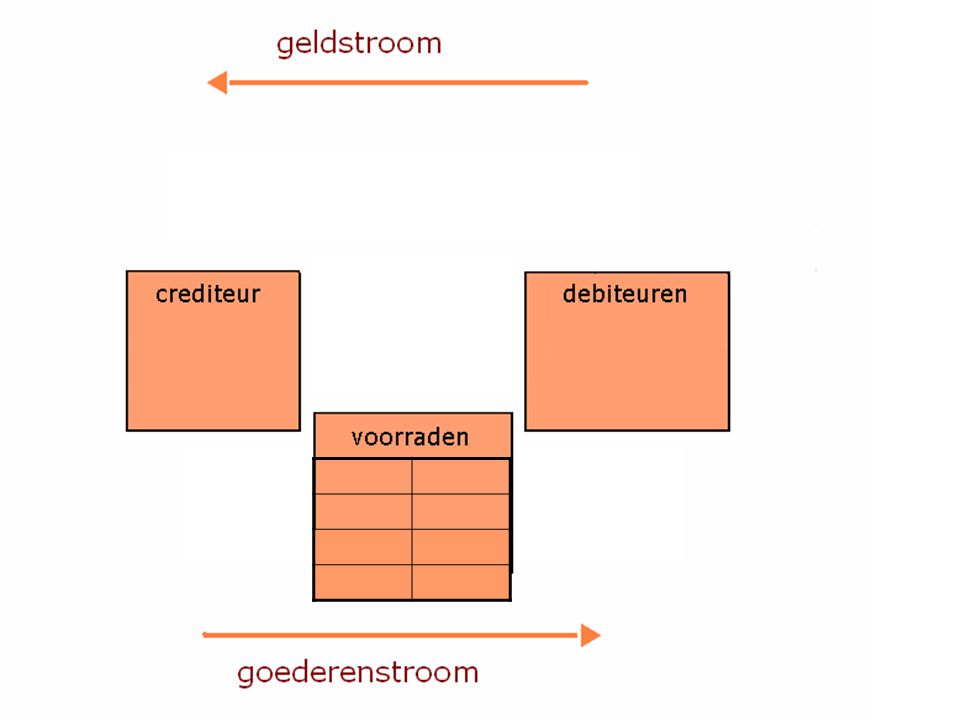

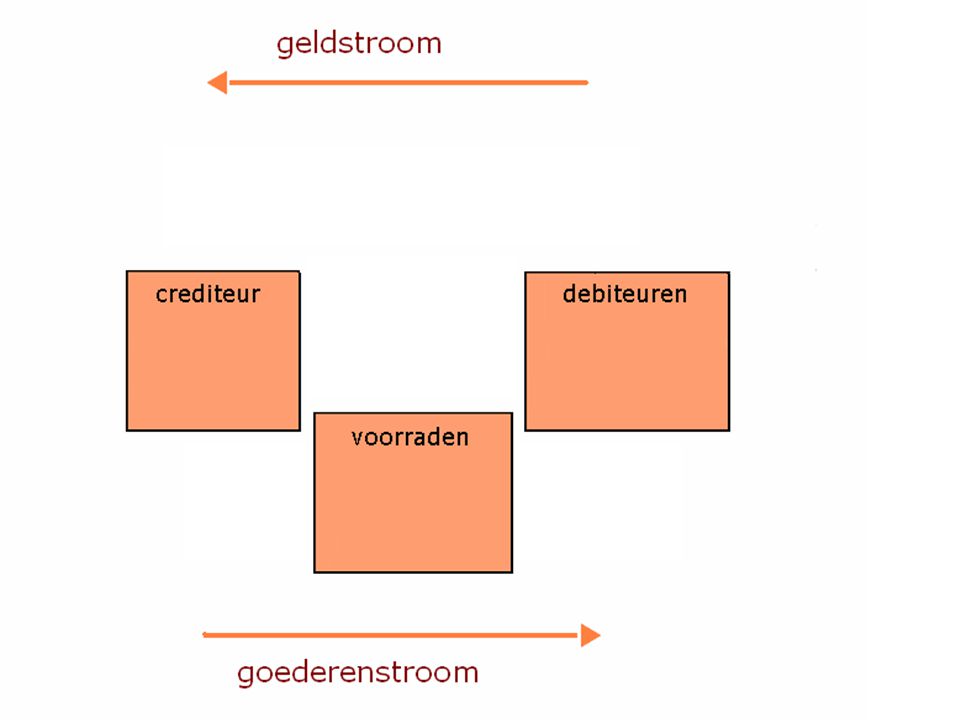

Deel 2 •Naar een systematiek van: – de registratie van mutaties bij in- en uitgaande logistiek, – door middel van bij- en afboekingen, – uiteindelijk vastgelegd in toe- en afnames van de (geld-) waarden.

waarden.")

26

• De registratie van de vorderingen op de klant en • De registratie van betalingsverplichtingen richting de leverancier.

29

Administratie van in- en uitgaande waarden, door vastlegging van geld-/ waardenmutaties

31

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF:

BIJ:AF:")

32

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF: 9 stuks

BIJ:AF: 9 stuks")

33

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF: 9 stuks3 stuks

BIJ:AF: 9 stuks3 stuks")

34

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF: 9 stuks3 stuks 2 stuks

BIJ:AF: 9 stuks3 stuks 2 stuks")

35

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4

BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4")

36

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) Registratie in aantallen ( 9 stuks er bij, en 3 stuks af en 2 stuks af, saldeert in 4 stuks) BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4

Registratie in aantallen ( 9 stuks er bij, en 3 stuks af en 2 stuks af, saldeert in 4 stuks) BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4")

37

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) Voorraadkaart Bij:Af:Saldo: 2 feb Ontvangen9 stuks 2 feb In vooraad 9 stuks 5 feb Afgegeven3 stuks 5 feb In voorraad6 stuks 7 feb Afgegeven2 stuks 7 feb In voorraad4 stuks BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4

Voorraadkaart Bij:Af:Saldo: 2 feb Ontvangen9 stuks 2 feb In vooraad 9 stuks 5 feb Afgegeven3 stuks 5 feb In voorraad6 stuks 7 feb Afgegeven2 stuks 7 feb In voorraad4 stuks BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4")

38

Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4

BIJ:AF: 9 stuks3 stuks 2 stuks Saldo 4")

39

Bij:Af: €9.000€ 3.000 € 2.000 € 4.000 Registratie van de mutaties in de voorraden: (grondstof / halffabrikaat of eindproduct) Registratie in waarden 9 * €1000 er bij en 3 * €1000 er af, en 2 * €1000 er af, saldeert in * €4000.

Registratie in waarden 9 * €1000 er bij en 3 * €1000 er af, en 2 * €1000 er af, saldeert in * €4000.")

40

Voorraadkaart Bij:Af:Saldo: 2 feb. Ontvangen€ 9.000 2 feb. In vooraad€ 9.000 5 feb. Afgegeven€ 3.000 5 feb. In voorraad€ 6.000 7 feb. Afgegeven€ 2.000 7 feb. In voorraad€ 4.000 Bij:Af: €9.000€ 3.000 € 2.000 € 4.000 Bij:Af: €9.000€ 3.000 € 2.000 € 4.000

42

Tegenover de goederen-waarden stroom staat de waardenstroom in geld

43

Bij:Af: 10.0009.000 1.000

44

Bij:Af: 10.0009.000 1.000

45

Bij:Af: 10.0009.000 1.000

47

Bij:Af: € 4000 € 6000 Onze vordering op de klant: (van bijvoorbeeld €4000,- en €6000,-)

")

48

Bij:Af: € 6000€ 10000 € 6000 En de ‘afboeking’ bij betaling: (van bijvoorbeeld € 10.000,-)

")

52

Bij:Af: €10000€ 9000 € 1000 Bij:Af: €9.000€ 3.000 € 2.000 € 4.000

53

Bij:Af: €10000€ 9000 € 1000 Bij:Af: € 6000€ 10000 € 4000€ 0 Bij:Af: €9.000€ 3.000 € 2.000 € 4.000

54

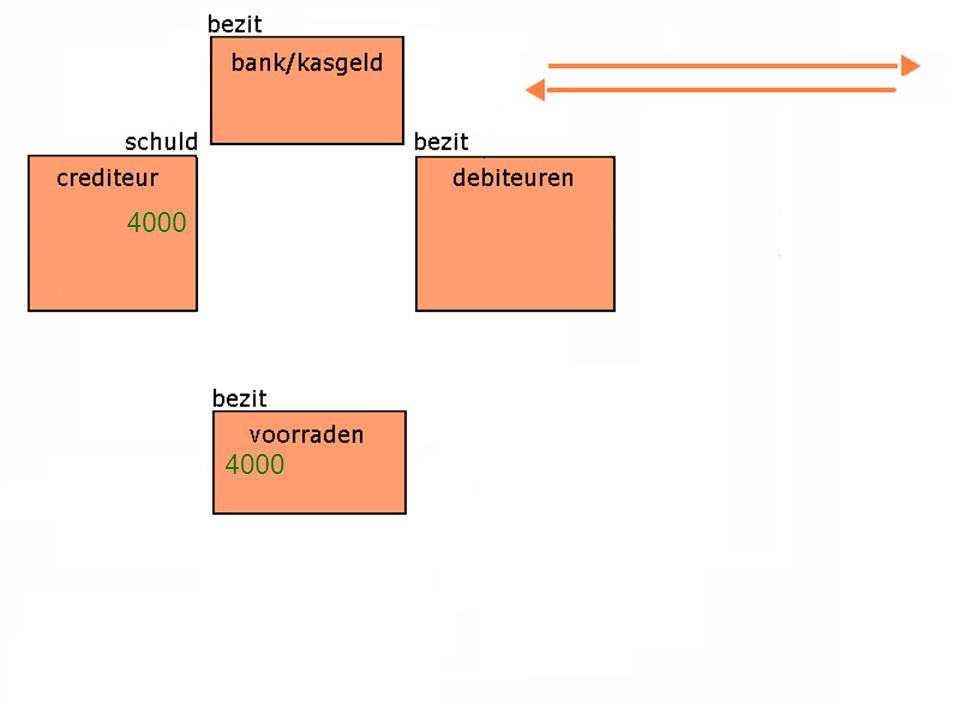

Bij:Af: €10000€ 9000 € 1000 Bij:Af: € 6000€ 10000 € 4000€ 0 Administratie van mutaties in rekeningen van bezit. Bij:Af: €9.000€ 3.000 € 2.000 € 4.000

55

Administratie van mutaties in een rekening van schuld.

56

Af:Bij: € 9.000 Administratie van mutaties in een rekening van schuld. Ontvangst van de factuur. (=toename van de schuld)

.")

57

Af:Bij: €9000€ 9.000 € 0 Administratie van mutaties in een rekening van schuld. Betaling van een deel van de factuur. (=afname van de schuld)

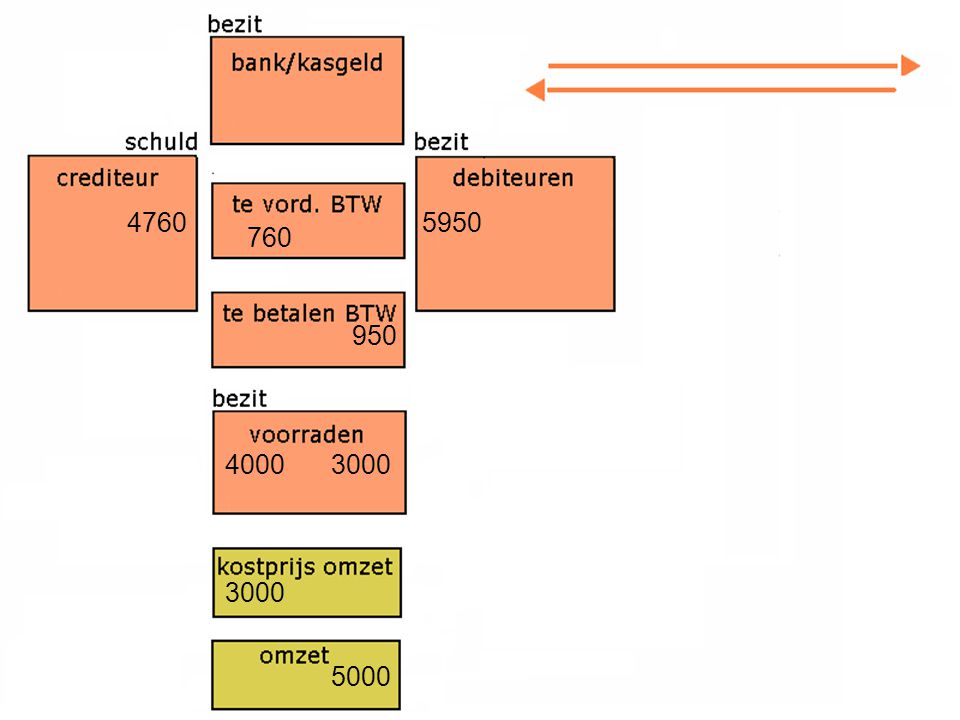

.")

58

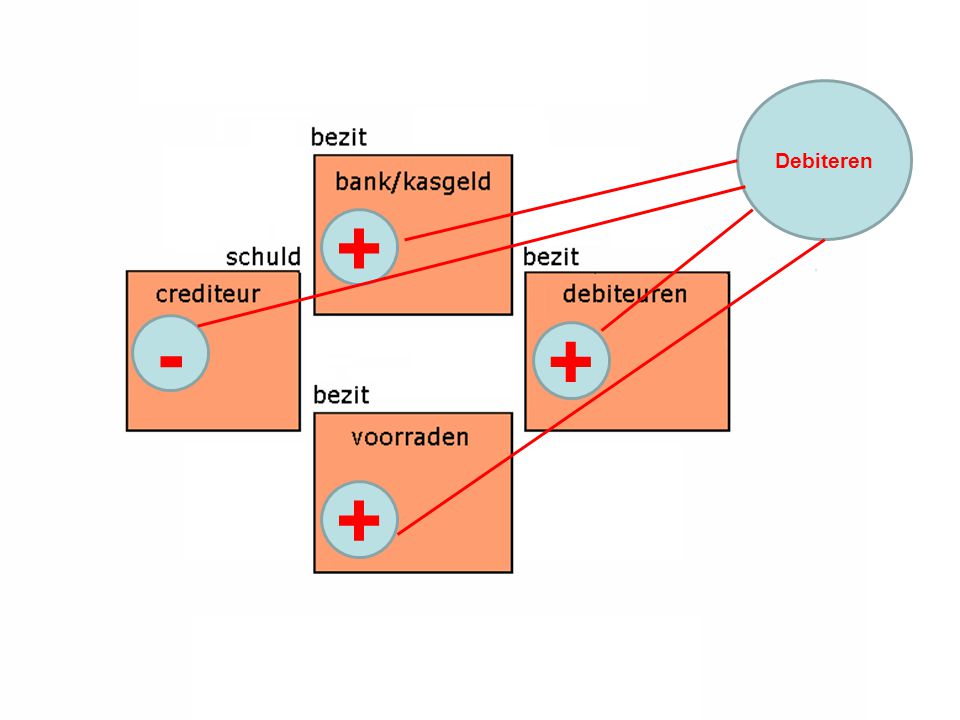

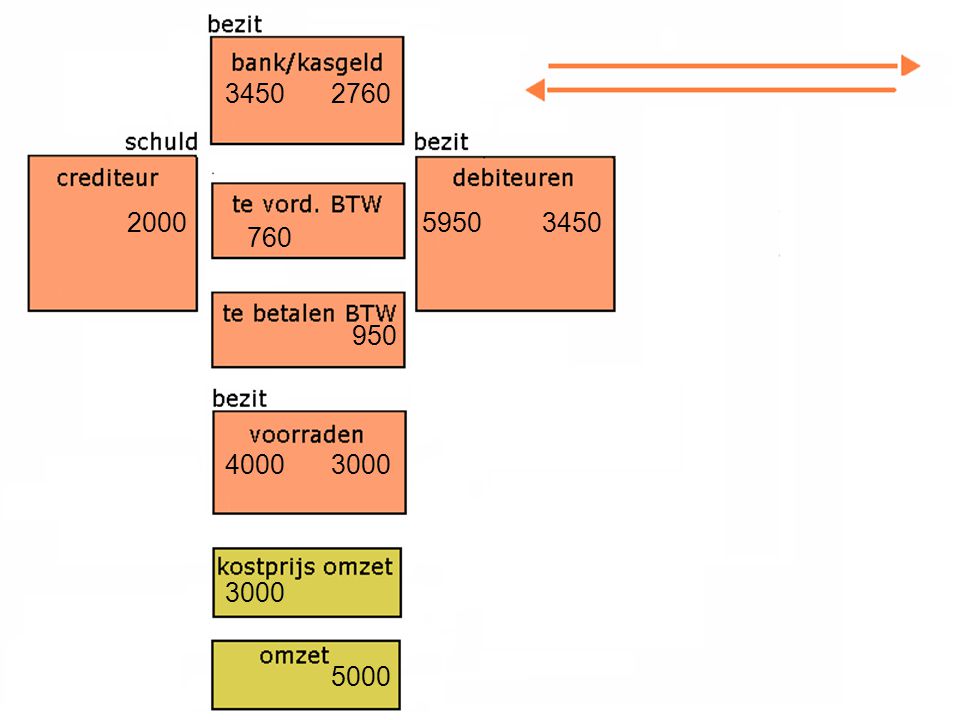

Debiteren +

59

Crediteren +

60

Debiteren + + +

61

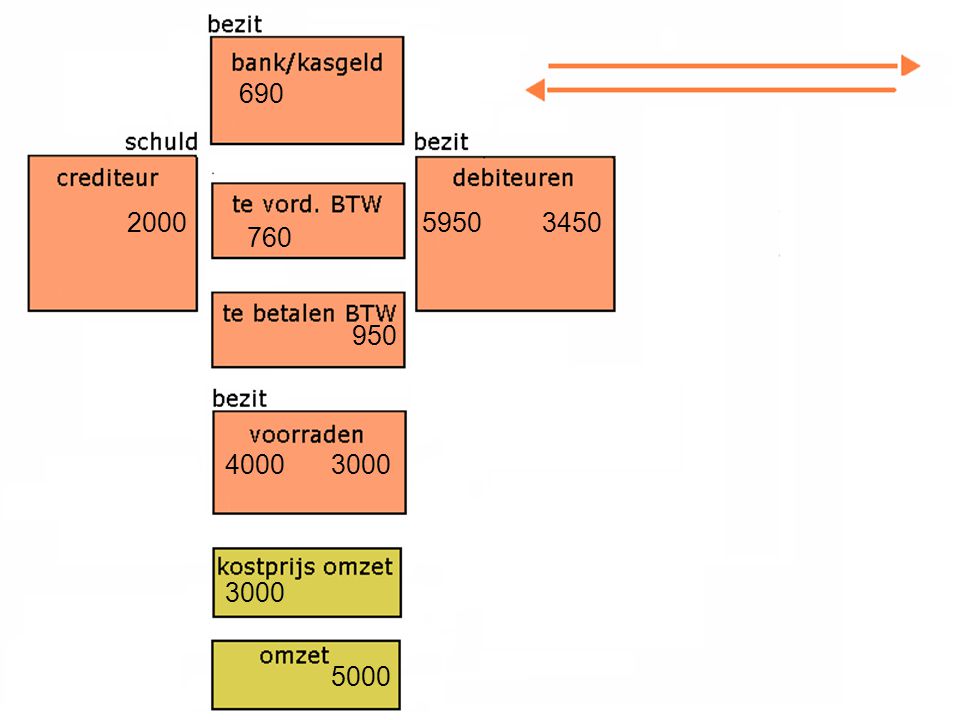

+ + + -

62

+ Crediteren - - -

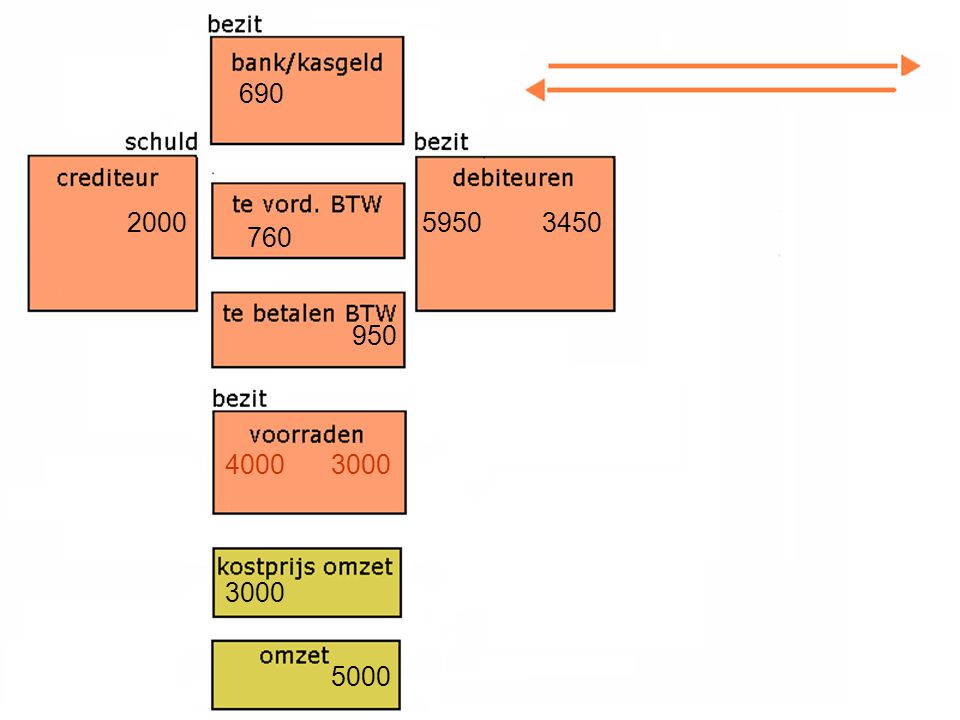

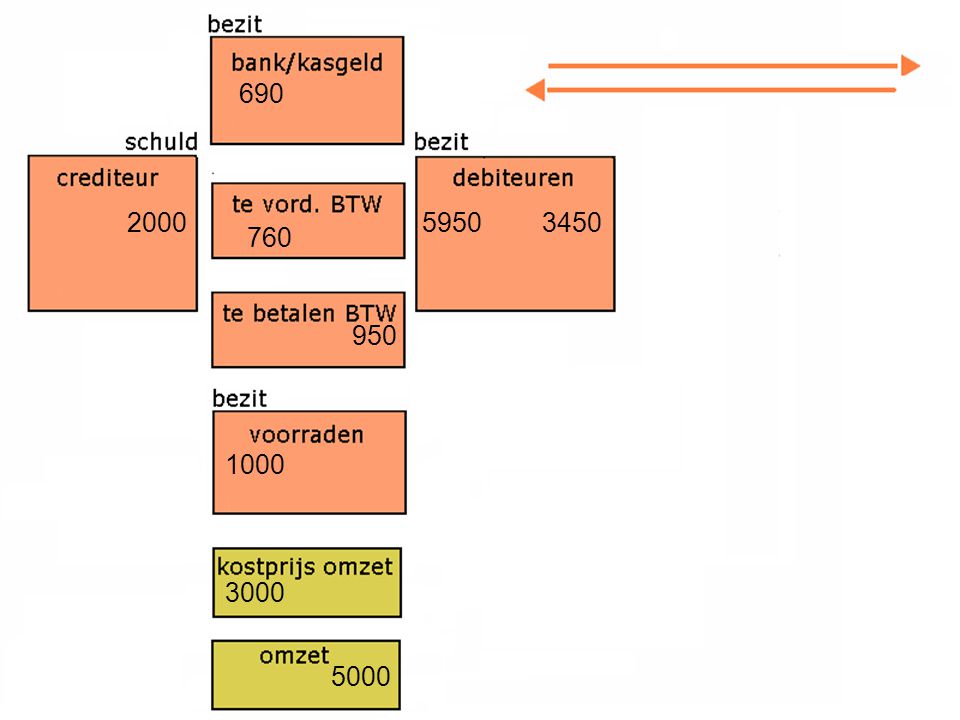

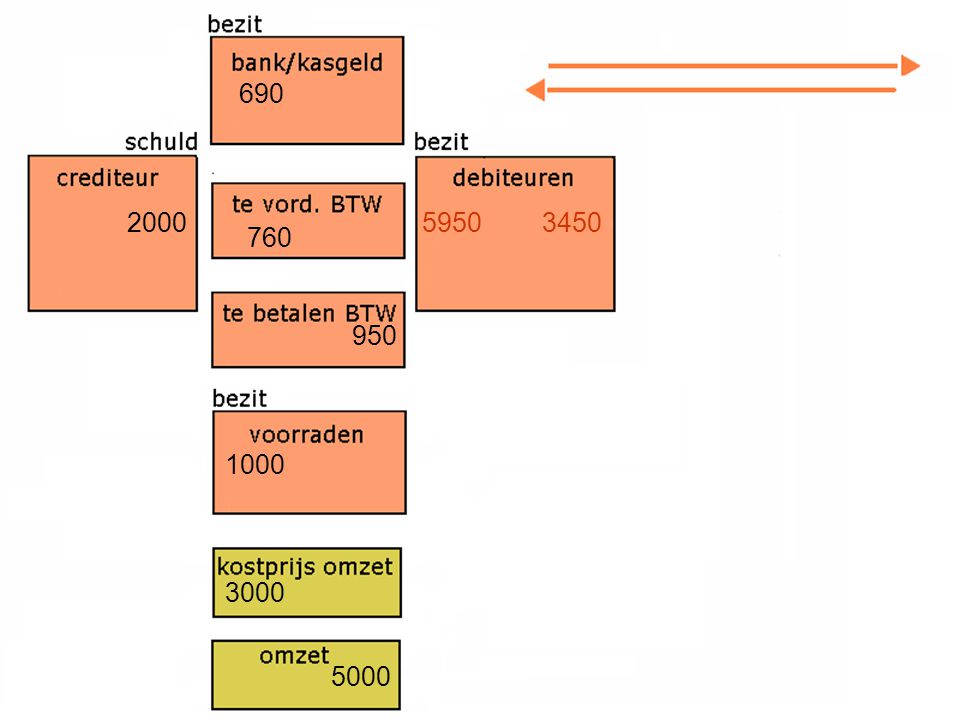

64

Deel 3 •Systematiek van registratie in samenhang toegepast op: –Inkoop: goederen ontvangst en betaling, –Verkoop: goederen afgifte en ‘geld - inning’

65

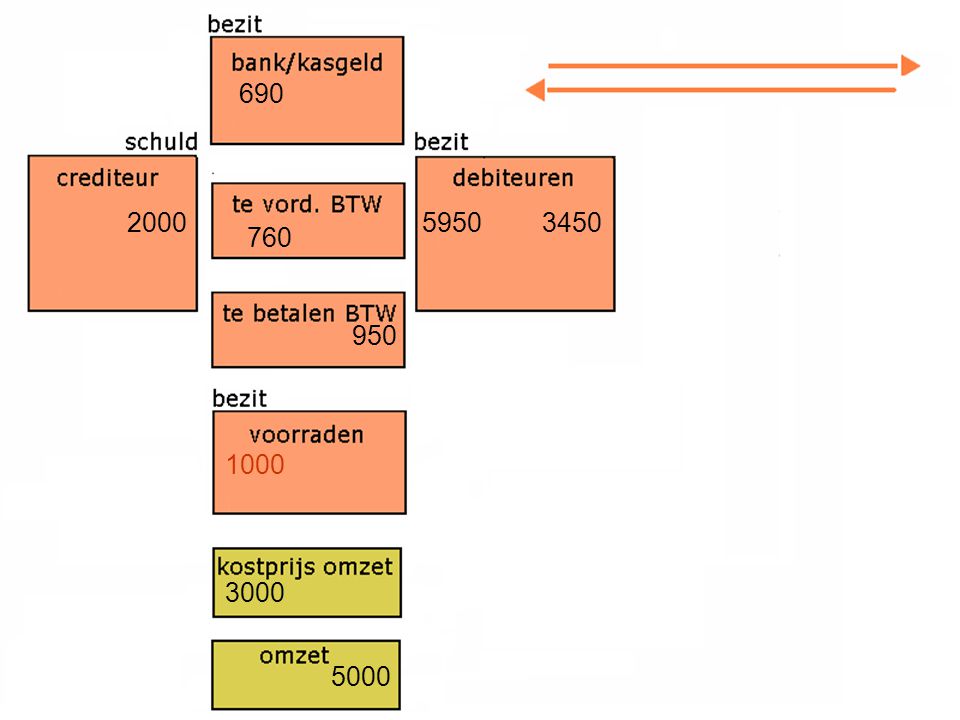

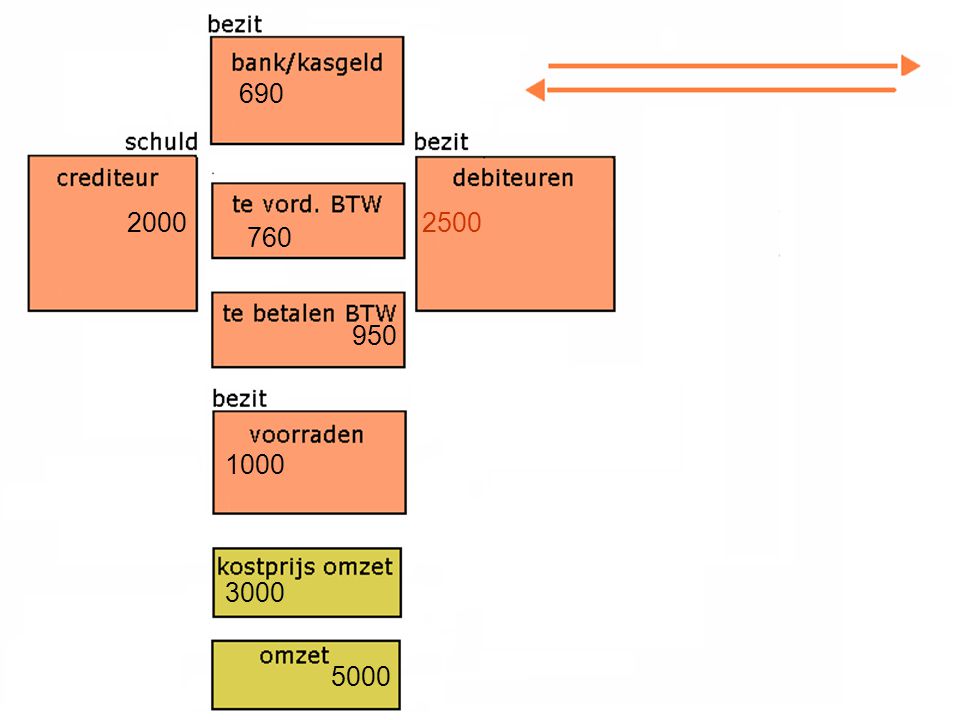

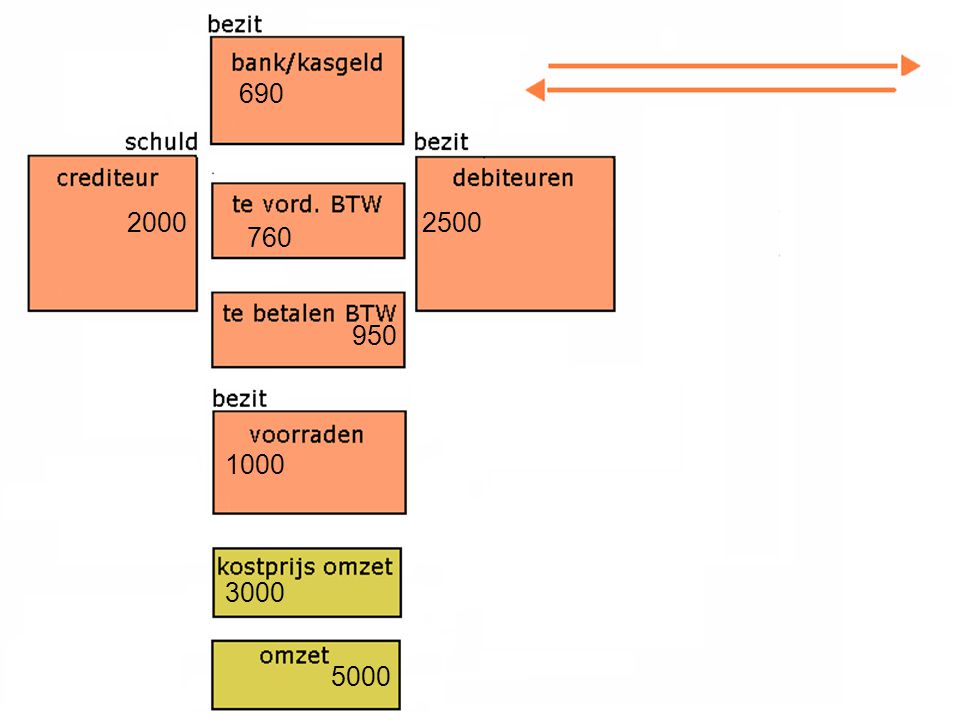

Inkoop: factuur- en goederen ontvangst (vb: ter waarde van € 4.000 ) goederen ontvangst betalingsverplichting + +

goederen ontvangst betalingsverplichting + +")

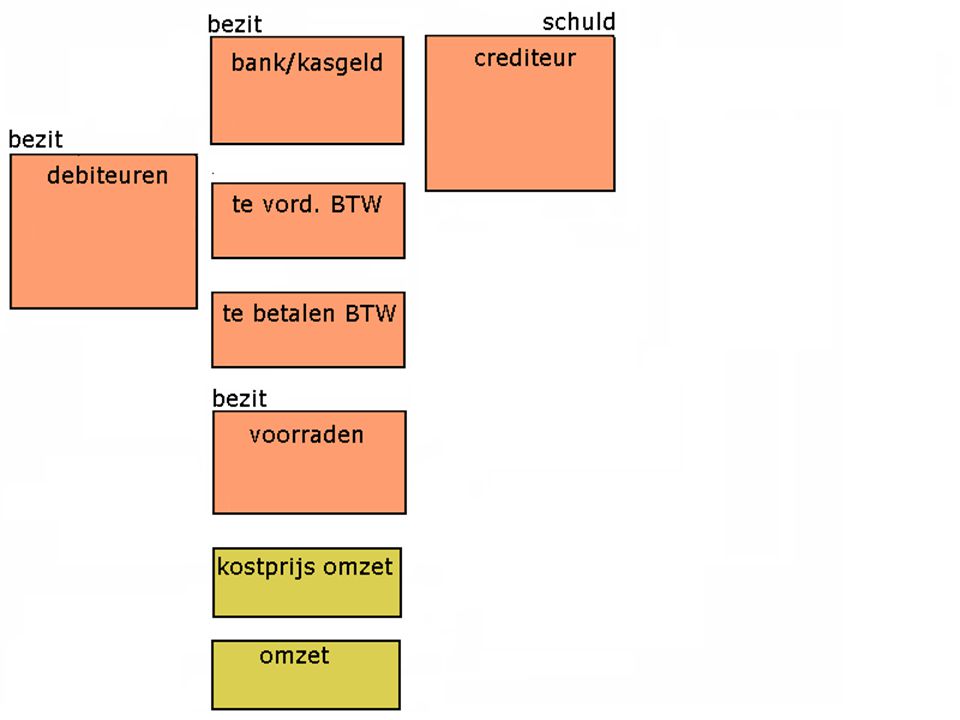

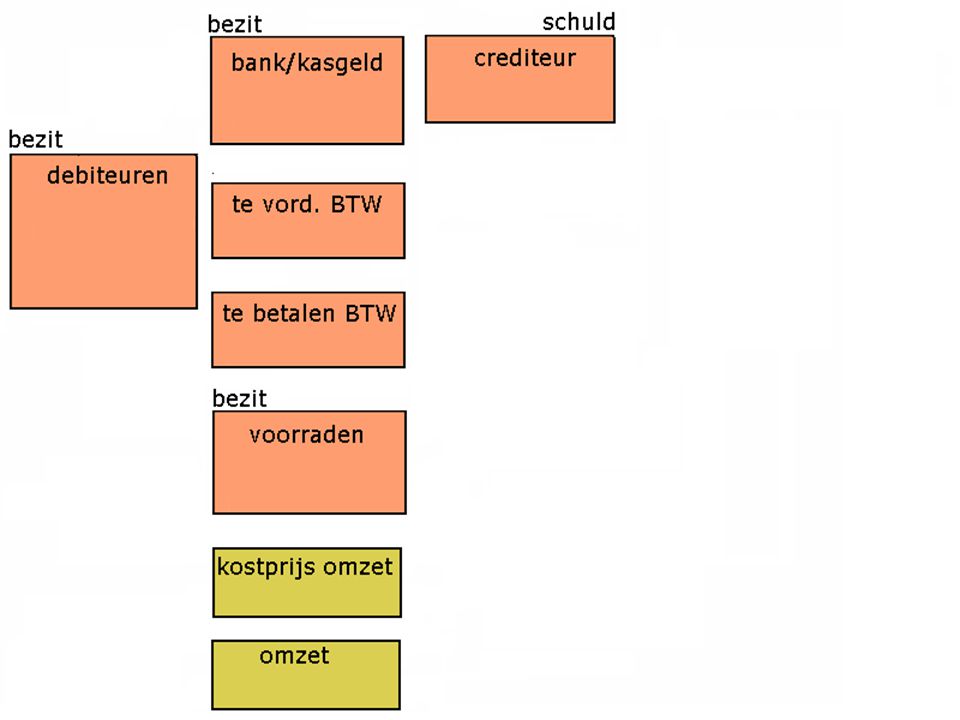

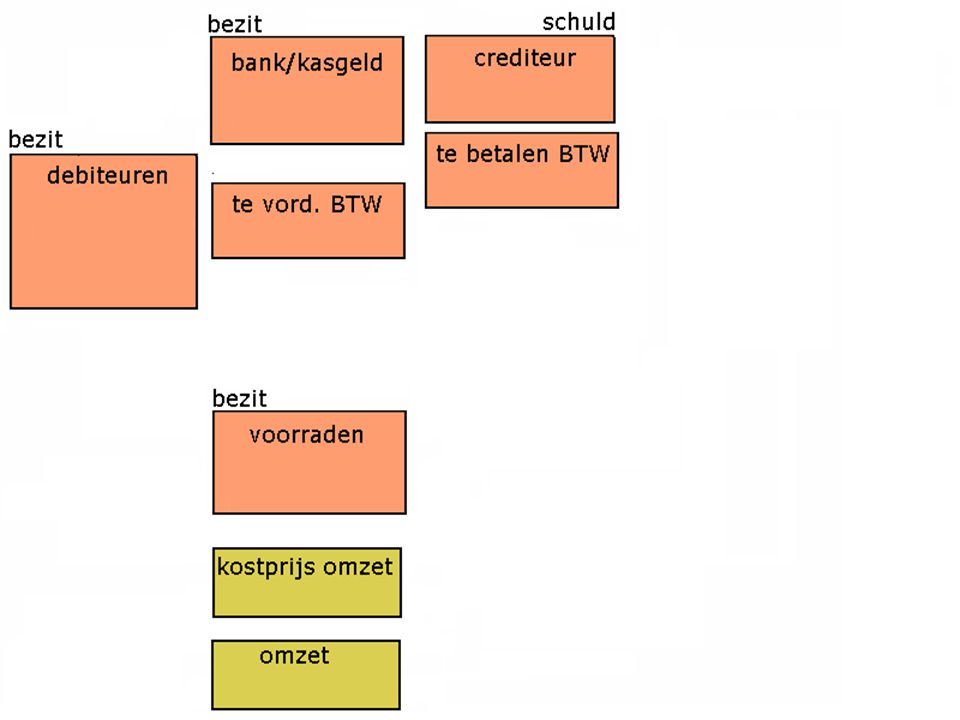

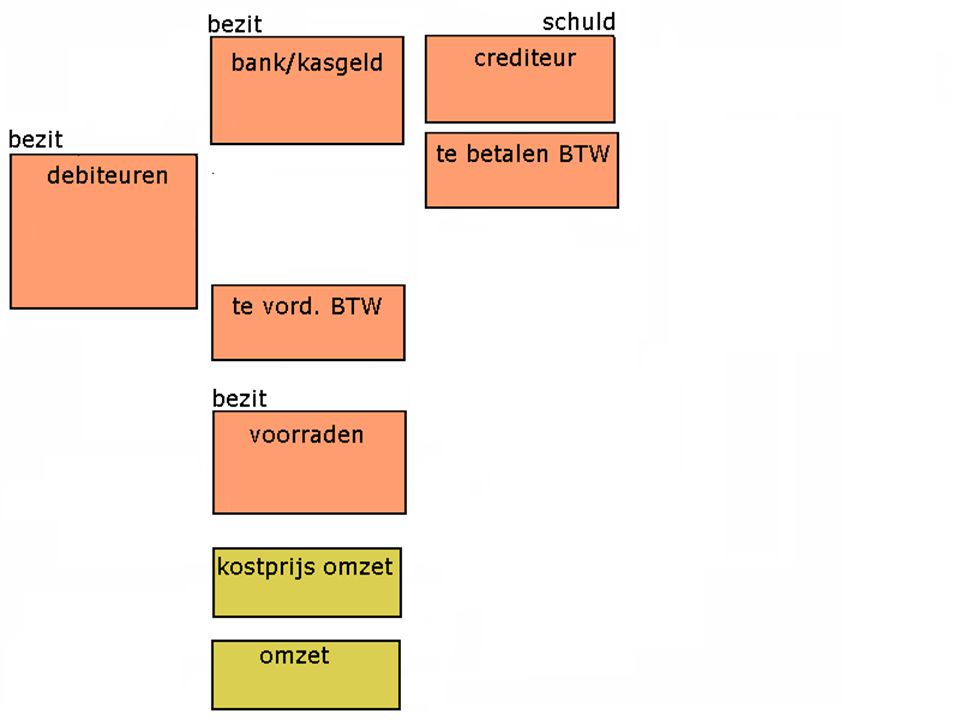

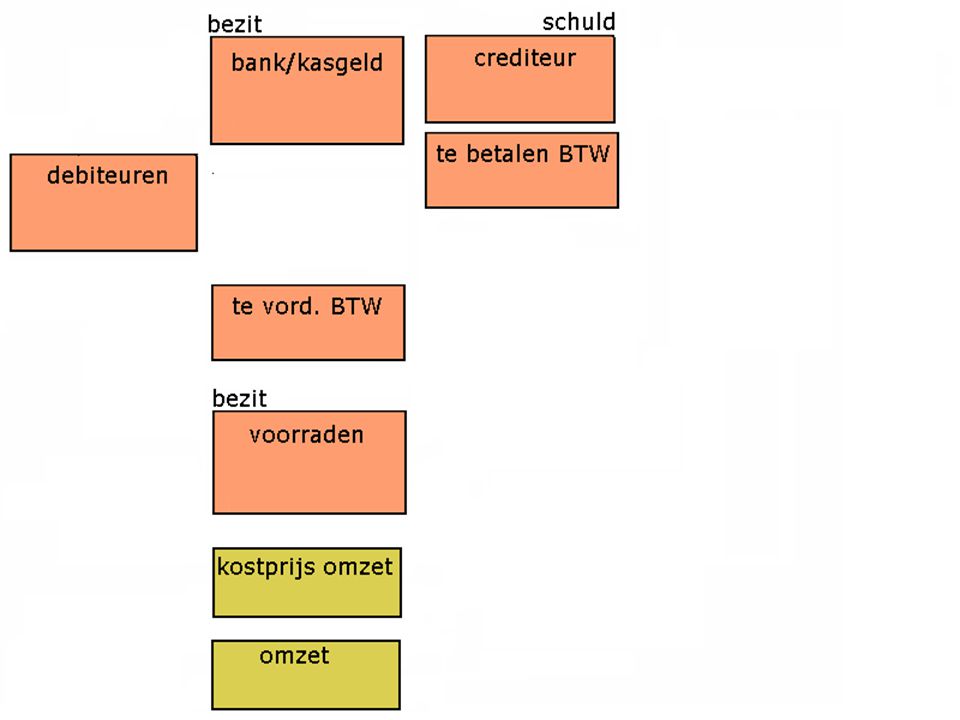

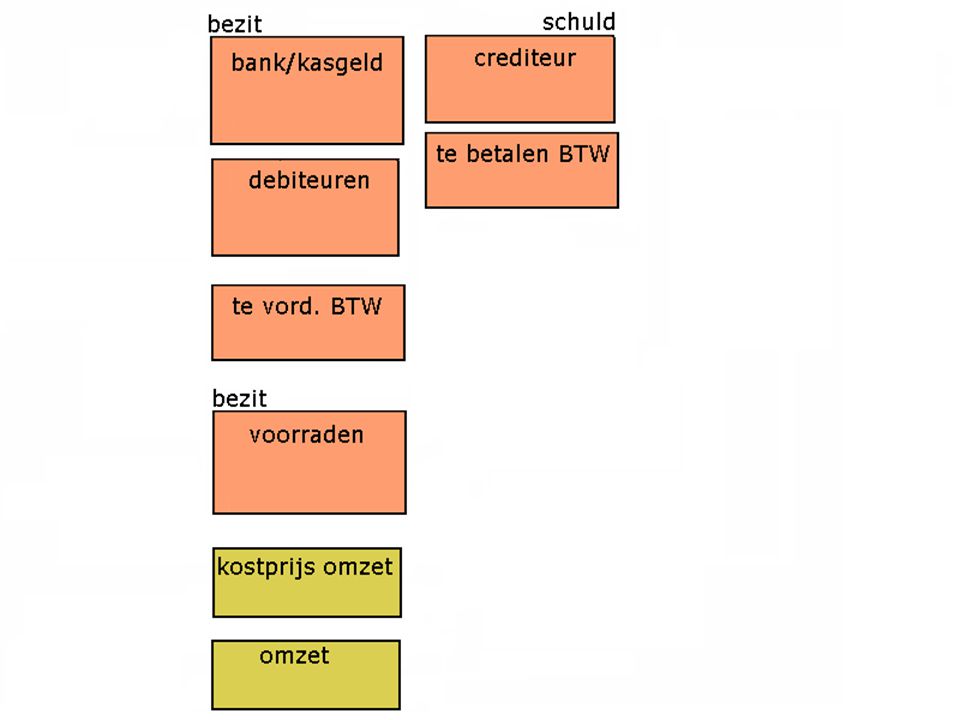

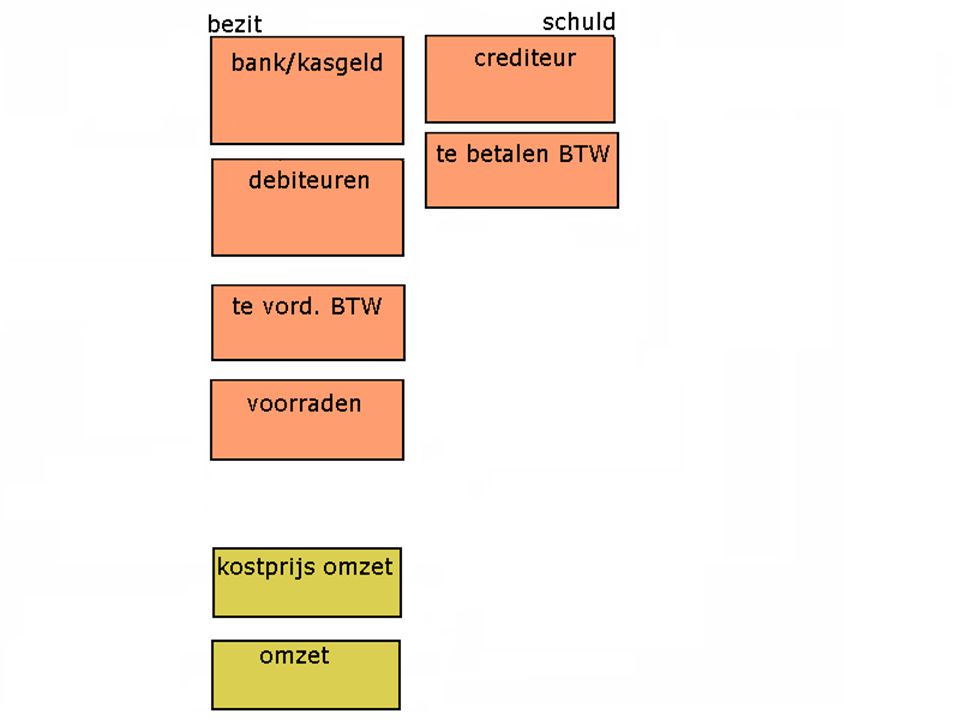

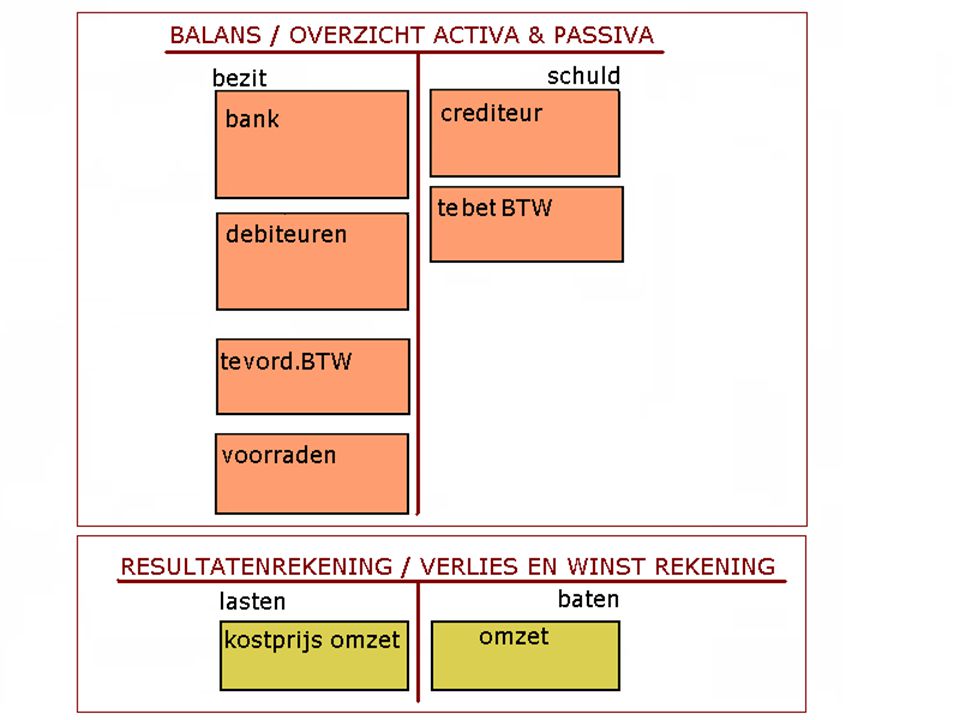

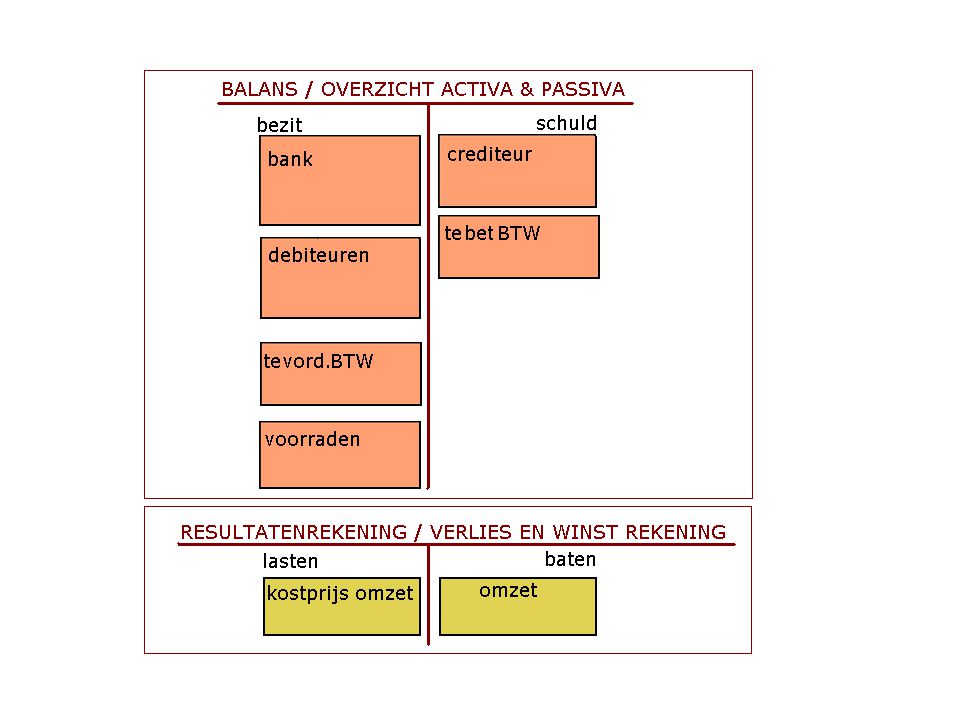

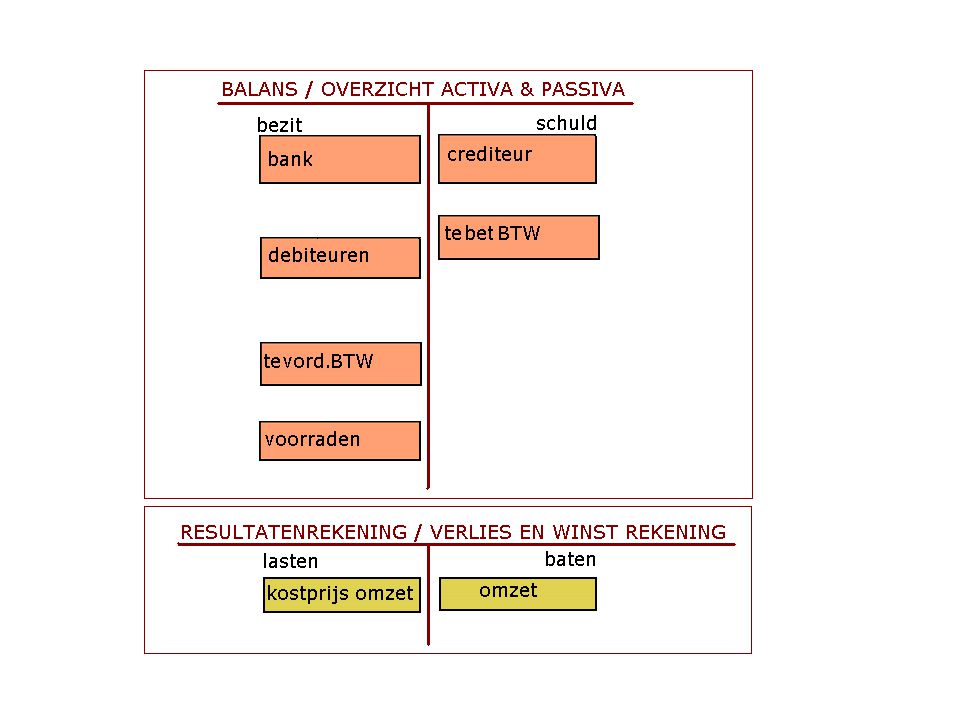

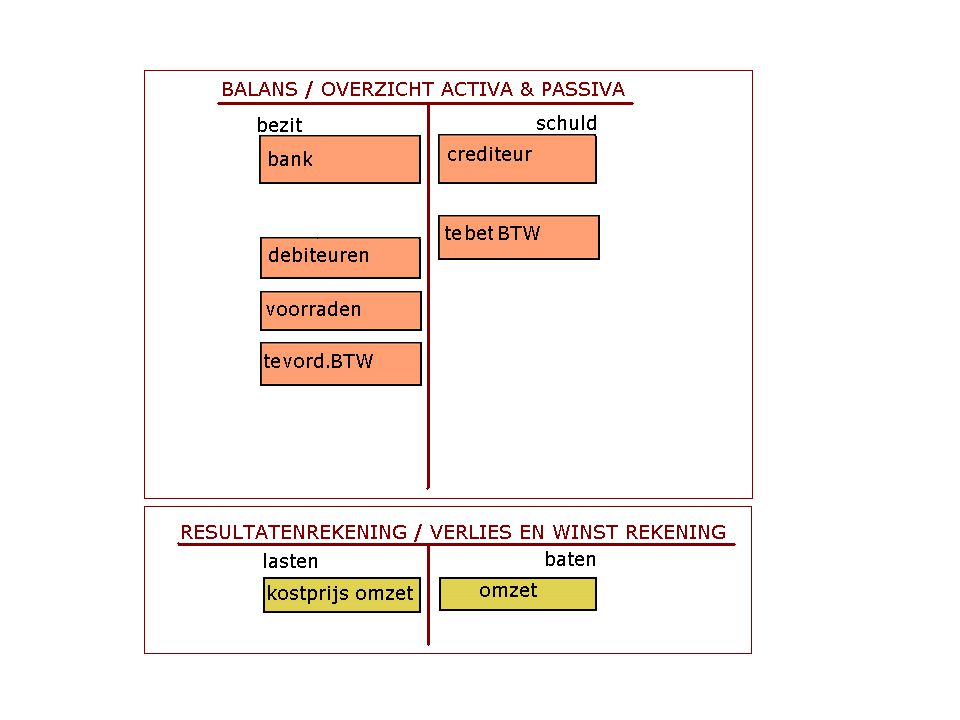

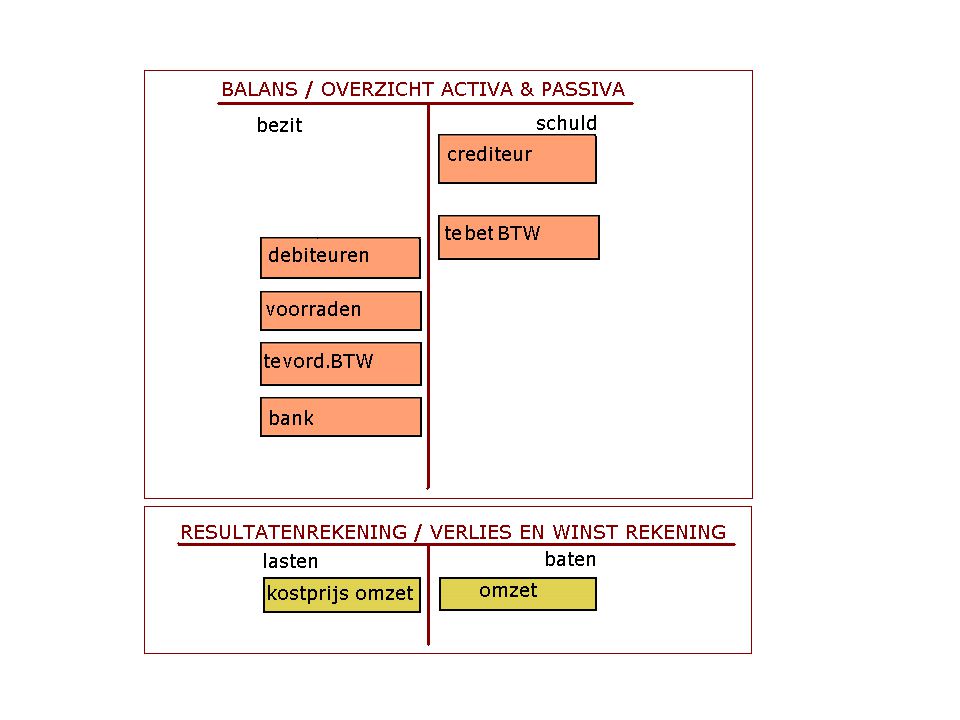

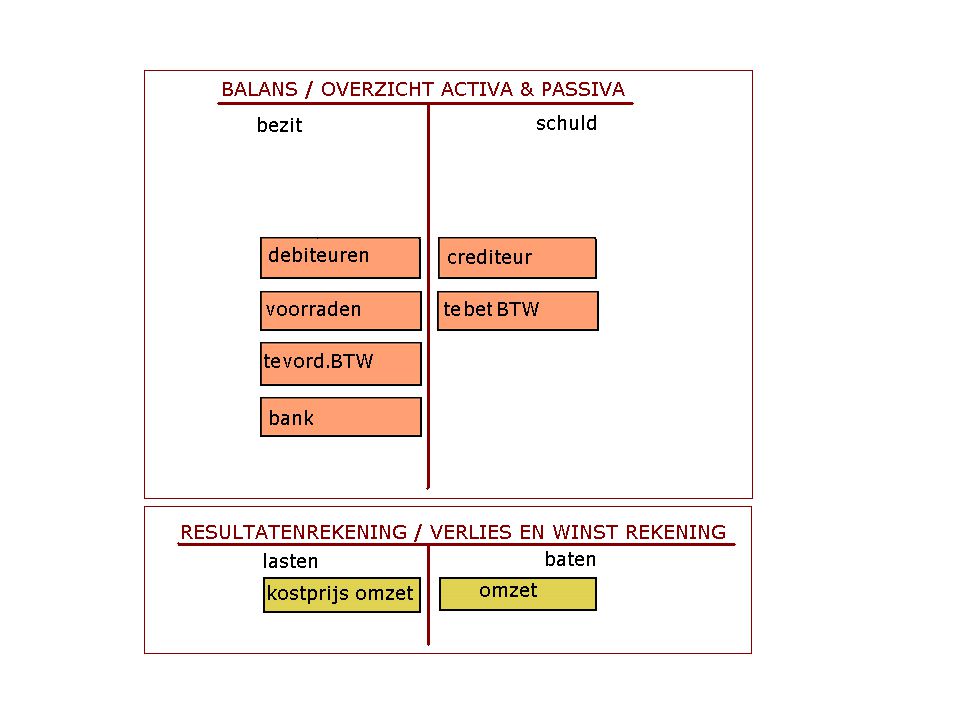

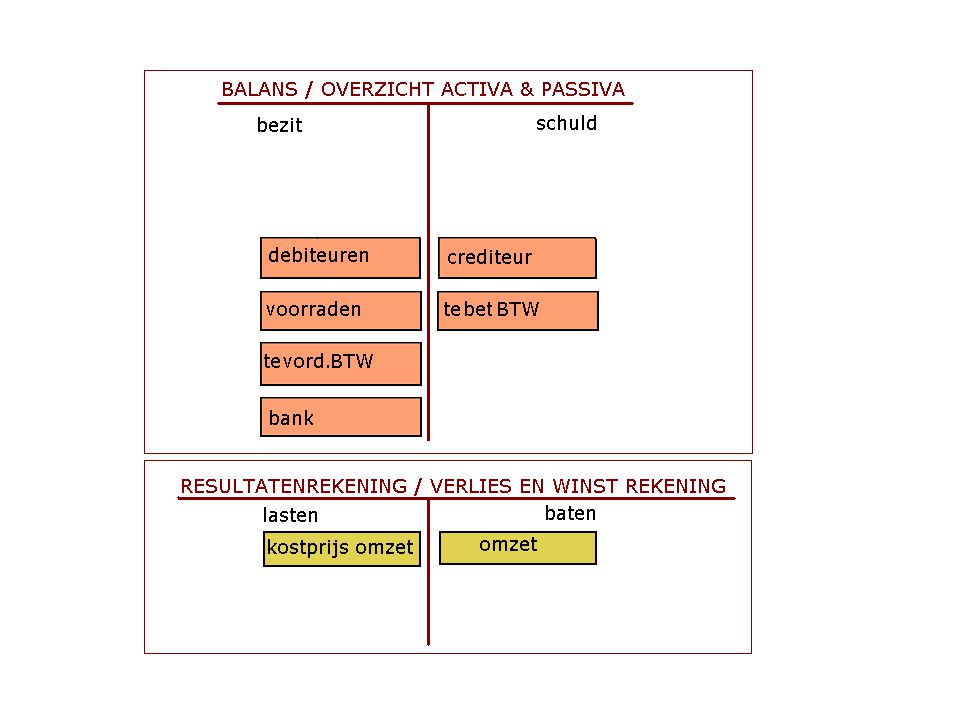

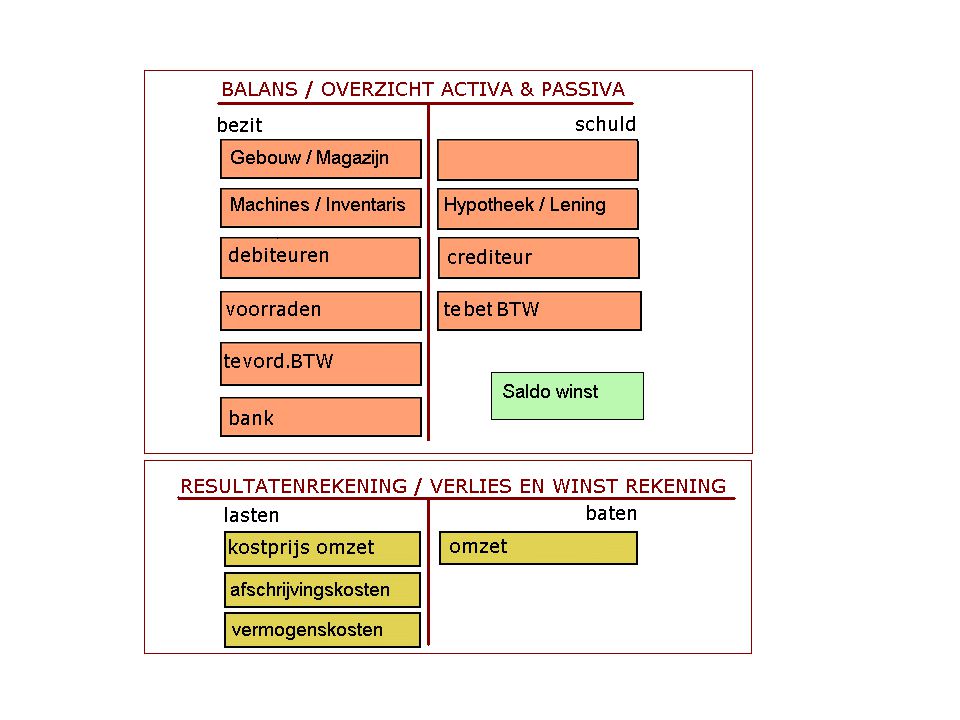

66

verkoop: factuur en goederen verzonden (vb: omzet van € 5.000 ) Goederen afgifte Vordering op klant + -

Goederen afgifte Vordering op klant + -")

67

Betaling aan leverancier: (schuld vermindert) (vb: ter waarde van € 4.000 ) Schuld neemt af Geld overgemaakt - -

(vb: ter waarde van € ) Schuld neemt af Geld overgemaakt - -")

68

Innen openstaande post: (vb: ter waarde van € 5.000 ) Vordering vervalt Geld wordt ontvangen + -

Vordering vervalt Geld wordt ontvangen + -")

69

Deel 3 •Systematiek van registratie in samenhang toegepast op: –Inkoop: goederen ontvangst en betaling, –Verkoop: goederen afgifte en ‘geld - inning’ En nu met bedragen….

70

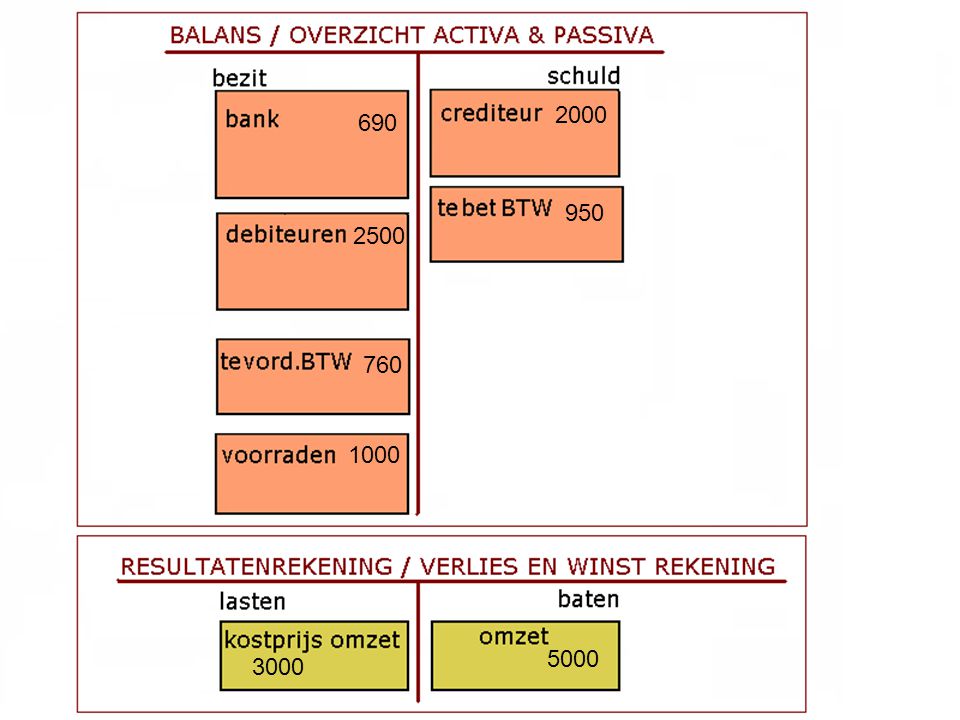

goederen betalingsverplichting

71

Inkoop: factuur en goederen ontvangst (vb: ter waarde van € 4.000 ) goederen betalingsverplichting

goederen betalingsverplichting")

72

Inkoop: factuur en goederen ontvangst (vb: ter waarde van € 4.000 ) goederen betalingsverplichting 4000

goederen betalingsverplichting 4000")

73

goederen betalingsverplichting 4000

75

verkoop: factuur en goederen ter waarde van € 3.000 verzonden (vb: omzet van € 5.000 ) Goederen afgifte Vordering op klant 4000

Goederen afgifte Vordering op klant 4000")

76

verkoop: factuur en goederen ter waarde van € 3.000 verzonden (vb: omzet van € 5.000 ) Goederen afgifte Vordering op klant 4000 3000 5000 € 2000 ?

Goederen afgifte Vordering op klant € 2000")

77

verkoop: factuur en goederen ter waarde van € 3.000 verzonden (vb: omzet van € 5.000 ) Goederen afgifte Vordering op klant 4000 3000 5000 € 2000 ? De registratie van dit verkoopresultaat lossen we dadelijk op….

78

Goederen afgifte Vordering op klant 4000 3000 5000 € 2000

79

4000 3000 5000 € 2000

80

4000 3000 5000 € 2000

81

Betaling aan leverancier: (schuld vermindert) (vb: ter waarde van € 4.000 ) 4000 3000 5000 2000

(vb: ter waarde van € )")

82

Betaling aan leverancier: (schuld vermindert) (vb: ter waarde van € 4.000 ) Schuld neemt af Geld overgemaakt 4000 3000 5000 2000

(vb: ter waarde van € ) Schuld neemt af Geld overgemaakt")

83

Betaling aan leverancier: (schuld vermindert) (vb: ter waarde van € 4.000 ) Schuld neemt af Geld overgemaakt 4000 3000 5000 2000 4000

(vb: ter waarde van € ) Schuld neemt af Geld overgemaakt")

84

3000 5000 2000 4000

85

3000 5000 2000 4000

86

Innen openstaande post: (vb: ter waarde van € 5.000 ) 4000 3000 5000 4000 2000

")

87

Innen openstaande post: (vb: ter waarde van € 5.000 ) Vordering vervalt Geld wordt ontvangen 4000 3000 5000 4000 2000

Vordering vervalt Geld wordt ontvangen")

88

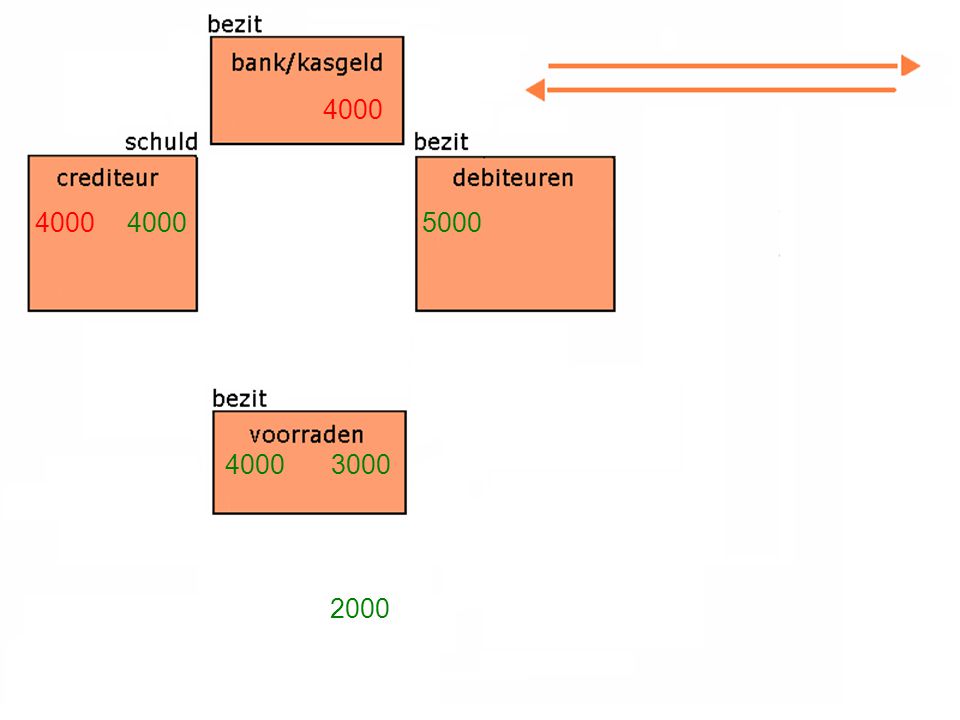

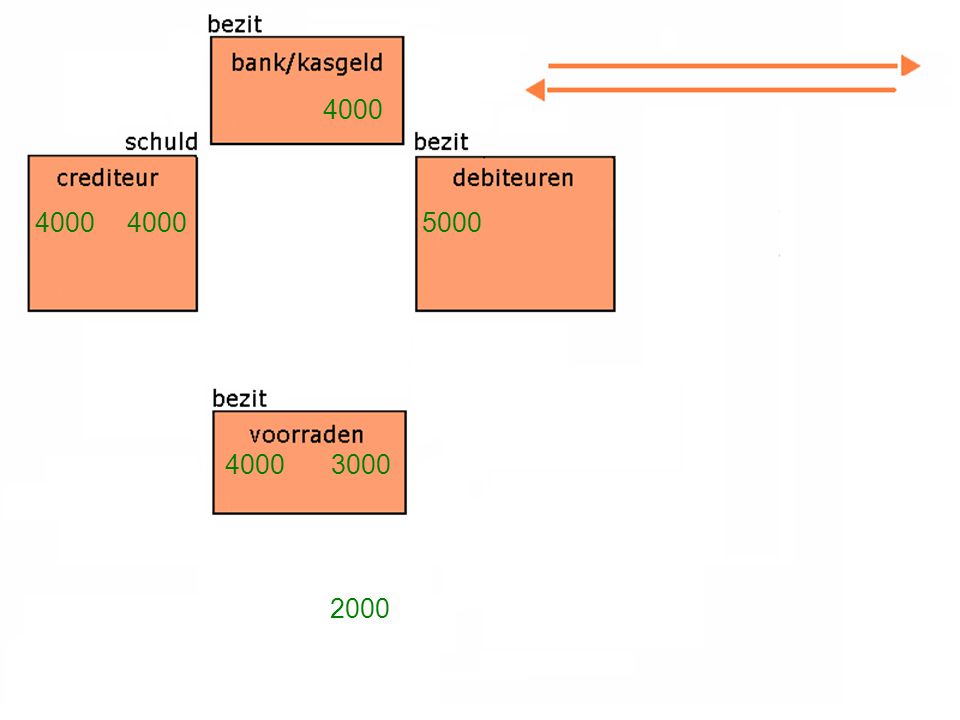

Innen openstaande post: (vb: ter waarde van € 5.000 ) Vordering vervalt Geld wordt ontvangen 4000 3000 5000 4000 5000 4000 2000

Vordering vervalt Geld wordt ontvangen")

89

Boekingsfeit: Tot nu zijn we voorbijgegaan aan twee belangrijke aspecten: •Belasting over de toegevoegde waarde •Winst en verlies

91

Deel 4 De correcte verwerking van mutaties •Administratie verwerking (vastlegging in de financiële administratie) van: –Inkoop: goederen ontvangst en betaling –Verkoop: goederen afgifte en ‘geld - inning’ •Uitgebreid met.. –de registratie van BTW-verplichting en – vastlegging van verkoopresultaat.

93

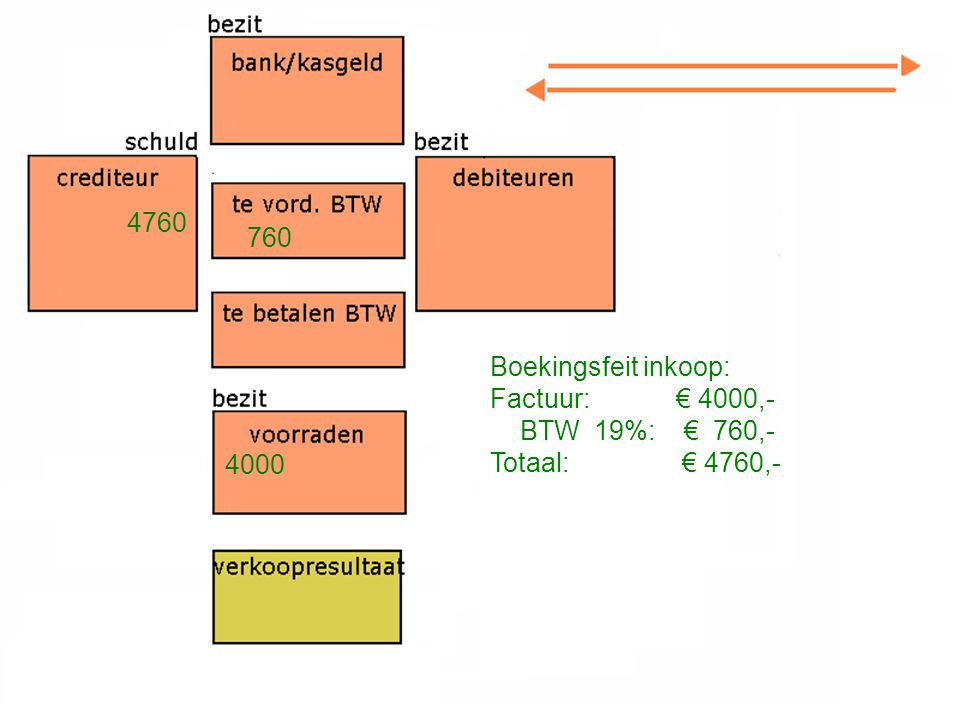

Boekingsfeit inkoop: Factuur: € 4000,- BTW 19%: € 760,- Totaal:€ 4760,-

94

4760 4000 760

95

Boekingsfeit inkoop: Factuur: € 4000,- BTW 19%: € 760,- Totaal:€ 4760,- 4760 4000 760 Voorraden4000 Te vorderen BTW 19%760 Crediteuren4760

96

Boekingsfeit: Factuur: € 3000,- BTW 19%: € 57,- Totaal:€ 3057,- 4760 4000 760

97

4760 4000 760 Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

98

4760 4000 760 3000 5950 2000 950Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

99

4760 4000 760 3000 5950 2000 950Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) 3000 5000

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

100

4760 4000 760 3000 5950 2000 950Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) 3000 5000

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

101

4760 4000 760 3000 5950 2000 950Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) 3000 5000

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

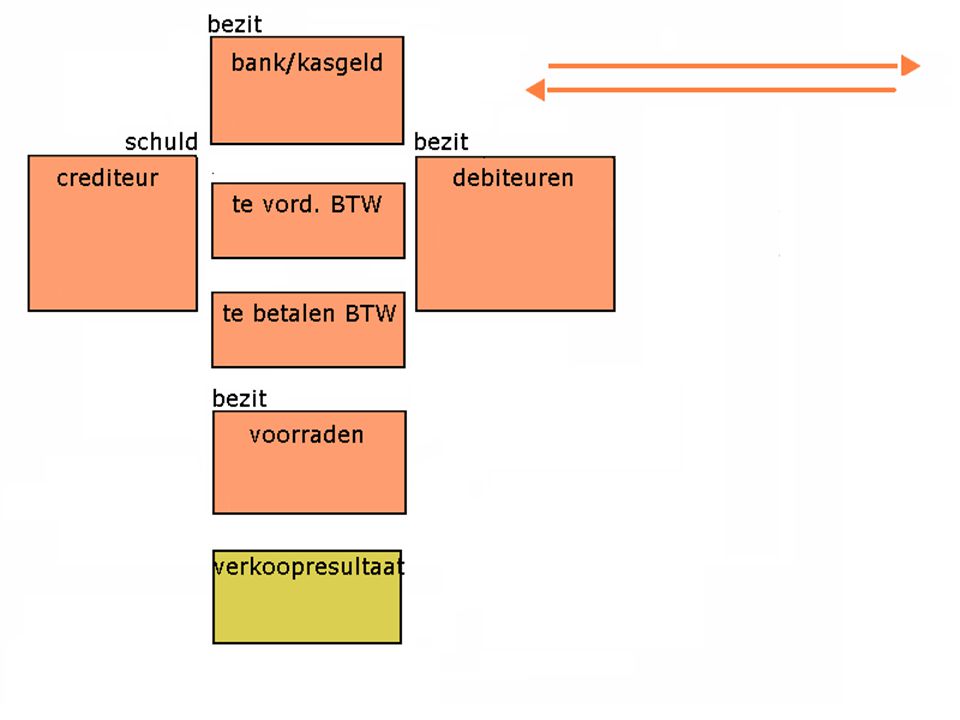

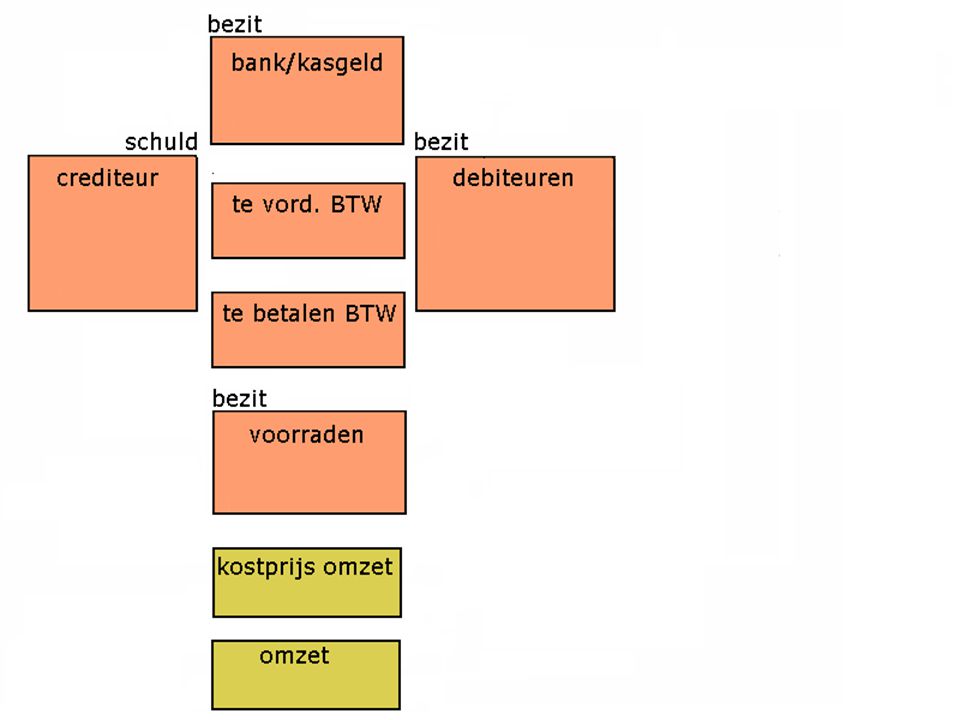

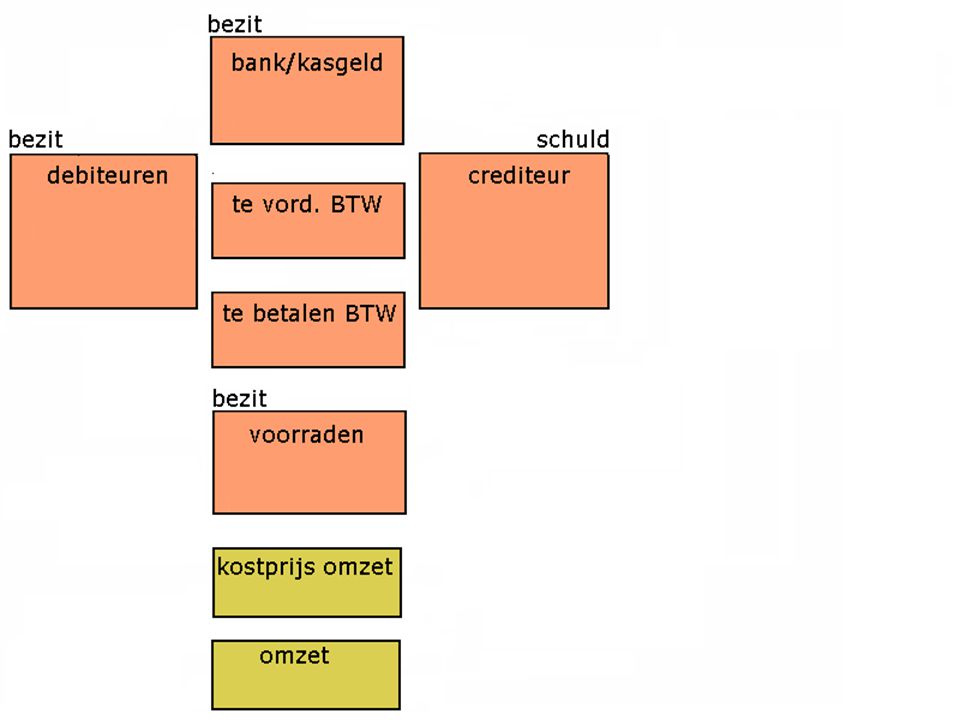

102

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

103

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- )")

104

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) Debiteuren5950 Te betalen BTW 19%950 Omzet5000 Kostprijs omzet3000 Voorraad3000

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) Debiteuren5950 Te betalen BTW 19%950 Omzet5000 Kostprijs omzet3000 Voorraad3000")

105

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit verkoopfactuur: Omzet goederen (*): € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) Debiteuren5950 Te betalen BTW 19%950 Omzet5000 Kostprijs omzet3000 Voorraad3000

: € 5000,- BTW 19%: € 950,- Totaal: € 5950,- (waarde goederen € 3000,- ) Debiteuren5950 Te betalen BTW 19%950 Omzet5000 Kostprijs omzet3000 Voorraad3000")

106

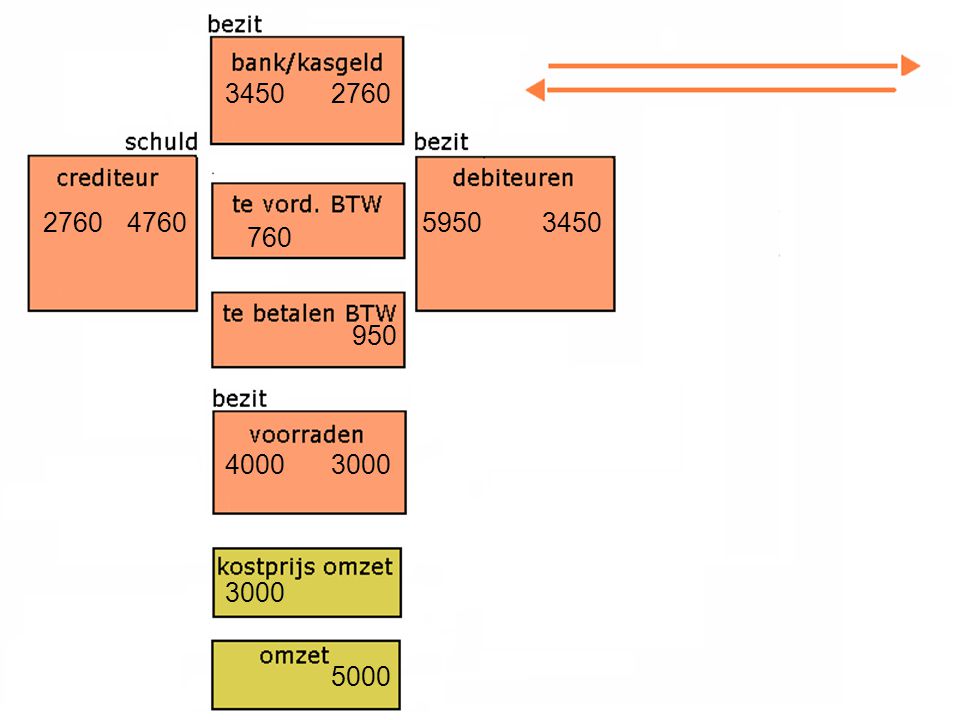

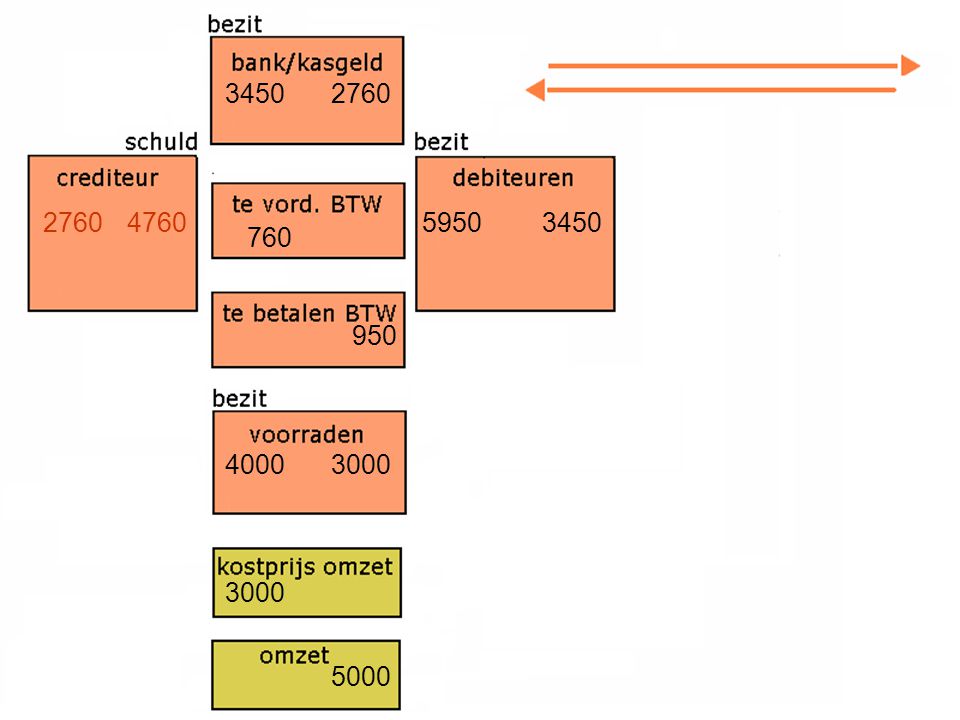

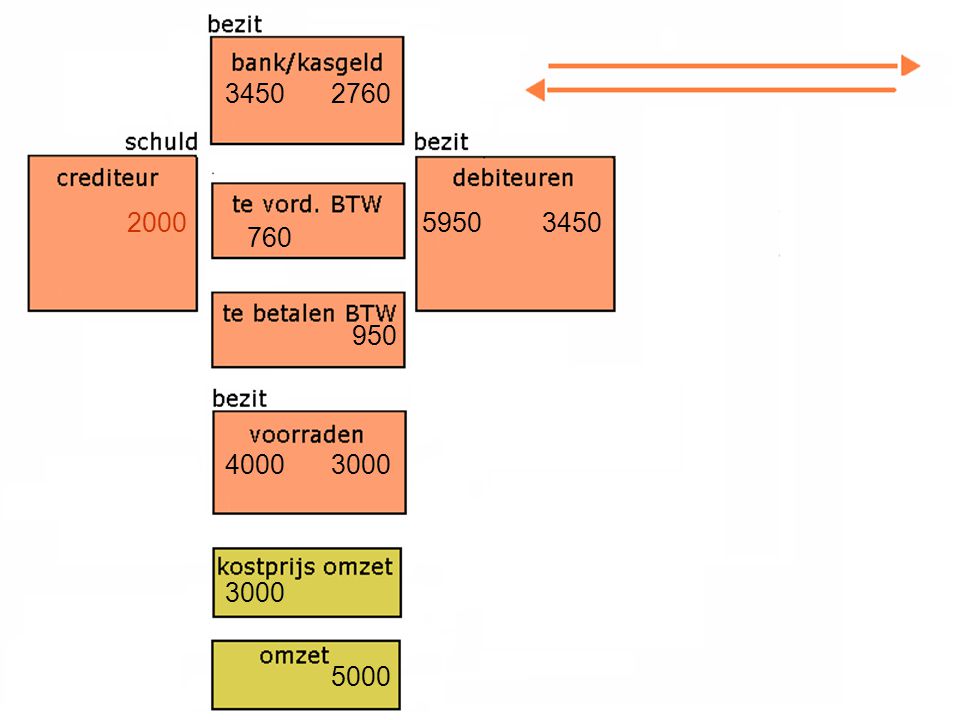

4760 4000 760 3000 5950 3000 950 5000

107

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit deelbetaling klant Per Bank ontvangen: € 3450,- Bank3450 Debiteuren3450

108

4760 4000 760 3000 5950 3000 950 5000 Boekingsfeit: deelbetaling aan leverancier Per Bank betaald: € 2760,- Crediteuren2760 Bank2760 3450 2760

109

4760 4000 760 3000 5950 3000 950 5000 3450 2760

110

4760 4000 760 3000 5950 3000 950 5000 3450 2760

111

2000 4000 760 3000 5950 3000 950 5000 3450 2760

112

2000 4000 760 3000 5950 3000 950 5000 3450 2760

113

2000 4000 760 3000 5950 3000 950 5000 3450 2760

114

2000 4000 760 3000 5950 3000 950 5000 3450 690

115

2000 4000 760 3000 5950 3000 950 5000 3450 690

116

2000 4000 760 3000 5950 3000 950 5000 3450 690

117

2000 1000 760 5950 3000 950 5000 3450 690

118

2000 1000 760 5950 3000 950 5000 3450 690

119

2000 1000 760 5950 3000 950 5000 3450 690

120

2000 1000 760 2500 3000 950 5000 690

121

2000 1000 760 2500 3000 950 5000 690

122

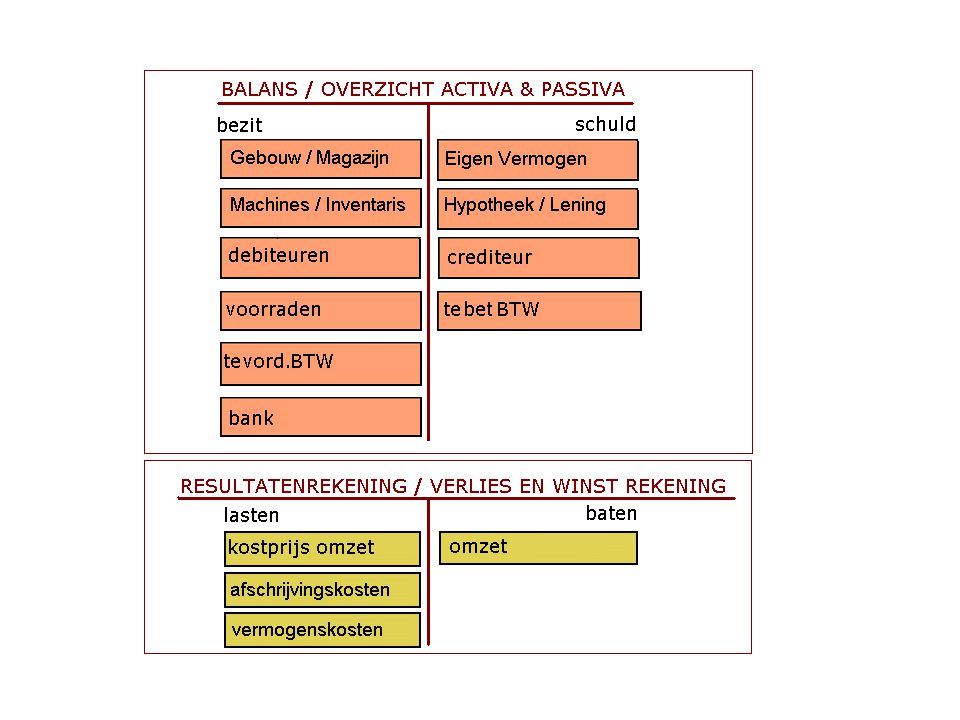

Deel 5 Naar Balans en Verlies- & Winstrekening •Presentatie van de saldi van bezittingen en schulden ten behoeve van financiële besluitvorming en externe verantwoording

134

2000 1000 760 2500 3000 950 5000 690

135

2000 1000 760 2500 3000 950 5000 690 Saldo winst: 2000

136

1000 760 2500 3000 950 5000 690 Saldo winst: 2000 ?

137

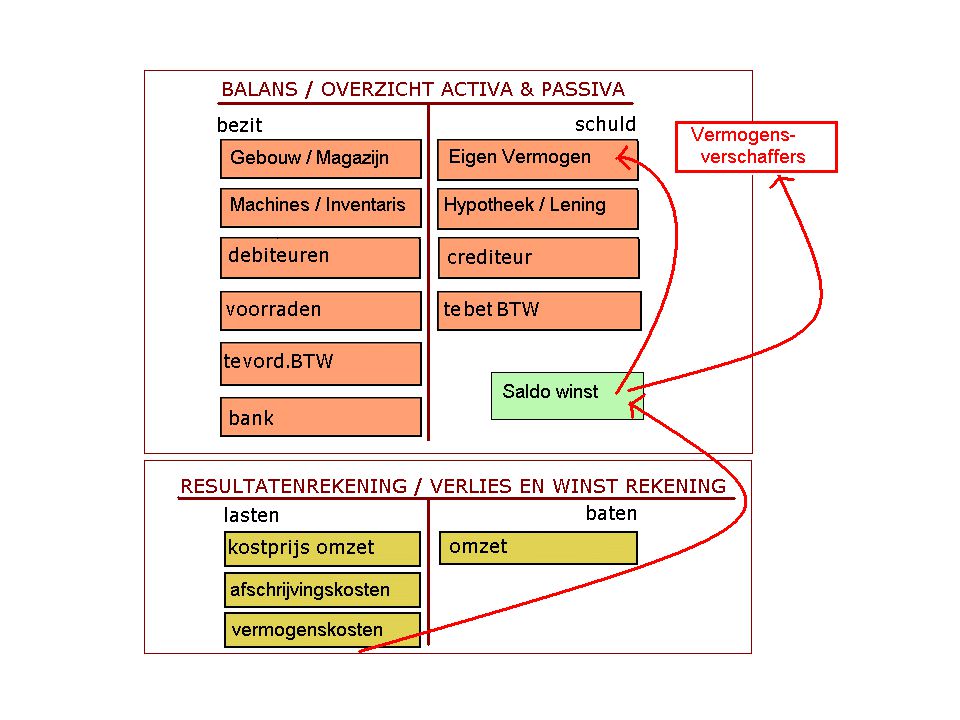

Deel 6 De financiële registraties (vanuit de operationele processen) aangevuld met de boekingen van overige kosten (en baten) •De afsluiting van de periode en de berekening van het perioderesultaat betekent ook dat: –de kosten van de opgeofferde activa en –de kosten van het verschaft vermogen verwerkt moeten worden. • Een deel van de winst gaat tenslotte naar de eigenaar van de onderneming / de aandeelhouders.

146

Vaste Activa:

147

Verbruik van de Activa als kosten geboekt

148

Lang Vreemd Vermogen

149

Rente / interest kosten van het vreemd Vermogen

152

saldo

155

inkopen verkopen investerenlenen Factuur goedereren Ontvangst- bon Factuur machine Machine verbruik Aangetrokken vermogen Betaling aan leverancier Rente betaling Pakbon (afgiftebon) Verkoop- factuur Betaling door klant journaalposten grootboekkaarten D Balans C D Verlies&Winst C produceren

Verkoop- factuur Betaling door klant journaalposten grootboekkaarten D Balans C D Verlies&Winst C produceren")

156

journaalposten grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Pakbon (afgiftebon) Betaling door klant

Betaling door klant")

157

journaalposten grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur

158

journaalposten grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur

159

journaalposten grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant

160

journaalposten grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant

161

journaalposten 8210 Omzet € 7,50 grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant 8210

162

journaalposten 8210 Omzet € 7,50 grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant

163

journaalposten 8210 Omzet € 7,50 1513 Te bet.BTW € 1,43 grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant 8210 1513

164

journaalposten 8210 Omzet € 7,50 1513 Te bet.BTW € 1,43 grootboekkaarten D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant

165

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant 8210 1513 1300

166

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C D Verlies&Winst C verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant 8210 1513 1300

167

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C € 8,93 € 1,43 D Verlies&Winst C € 7,50 verkopen Verkoop- factuur Omzet De af te dragen BTW Vordering op de klant

168

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C € 8,93 € 1,43 D Verlies&Winst C € 7,50 verkopen Verkoop- factuur

169

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C € 8,93 € 1,43 D Verlies&Winst C € 7,50 verkopen Verkoop- factuur

170

journaalposten 8210 Omzet € 7,50 1513Te bet. BTW € 1,43 1300 Debiteuren € 8,93 D Balans C € 8,93 € 1,43 D Verlies&Winst C € 7,50 Navision maakt van elke ‘waarden’- transactie een boeking in het grootboek. Vanuit het grootboek kan door Navision op elk moment een balans en tevens de resultaten rekening van de ‘voorbije’ periode worden getoond. Daardoor is de goederen en geldkringloop van moment tot moment te volgen. Tevens kan door deze systematiek op elk moment ‘de balans worden opgemaakt’.

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

tot hs 30>")