Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Presentatie Woningmarkt

Kring Voorne-Putten en Goeree Overflakkee 4e kwartaal 2015

2

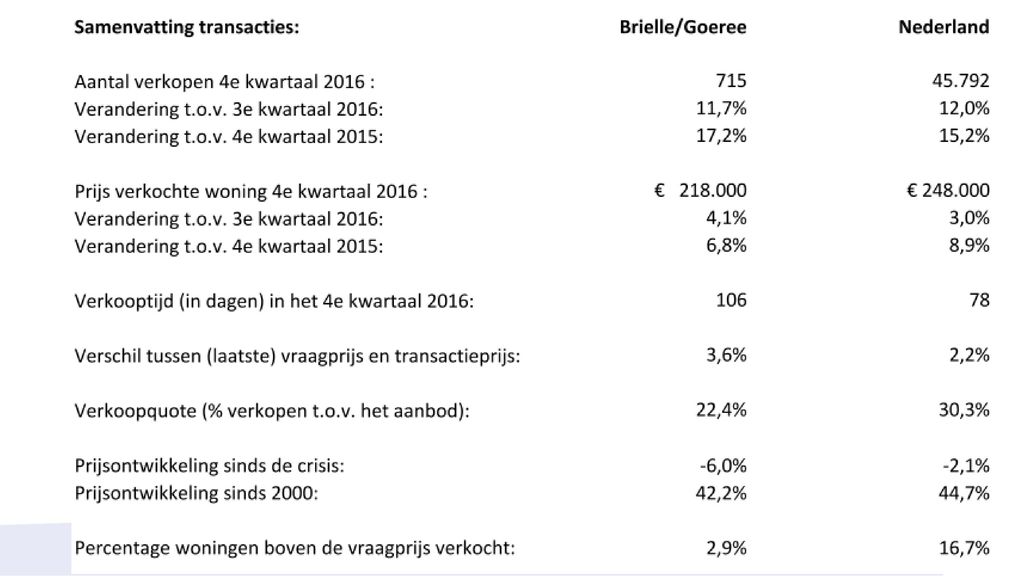

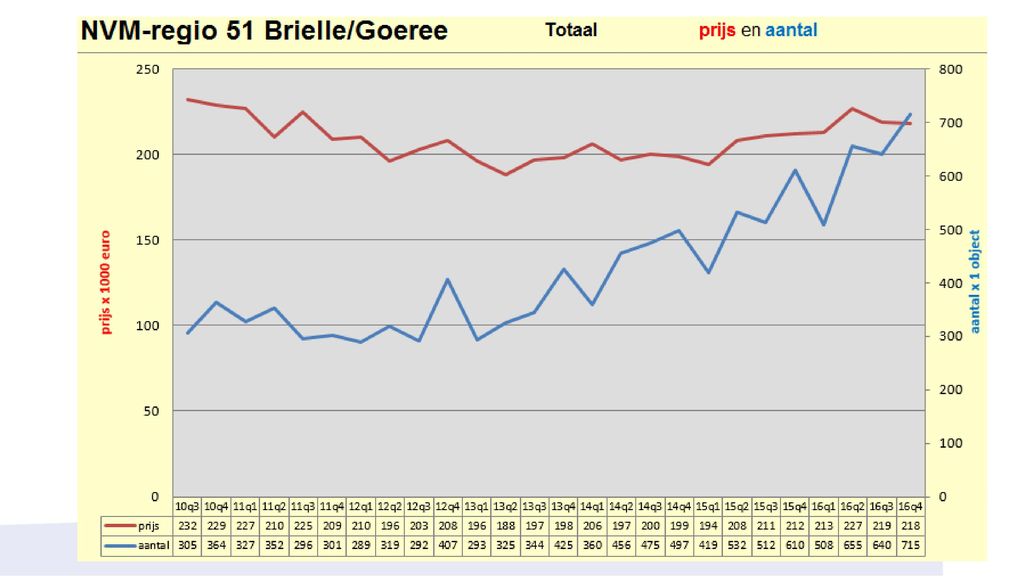

4e kwartaal 2016: sterke prijsstijging bij meer verkopen

Voortdurende stijging (13e achtereenvolgende kwartaal) in het aantal transacties t.o.v. jaar geleden aantal verkopen bij NVM: (totale markt ) t.o.v. 3e kwartaal 2016: ,0 % (gemiddeld + 7 %) t.o.v. 4e kwartaal 2015: ,2 % Sterke toename in prijs prijs verkochte woning: € t.o.v. 3e kwartaal 2016: ,0 % t.o.v. 4e kwartaal 2015: ,9 % Verkooptijd op 78 dagen Verkoopprijsverschillen Transactieprijs t.o.v. laatste vraagprijs: ,2% Transactieprijs t.o.v. oorspronkelijke vraagprijs: 2,6% In het 4e kwartaal 2016 wisselden bijna bestaande koopwoningen van eigenaar, een top kwartaal voor NVM-makelaars. Dat is 15% meer dan een jaar geleden. Op de totale bestaande koopwoningmarkt gaat het naar schatting om totaal transacties. De laatste vier kwartalen registreerde de NVM in totaal bijna transacties van bestaande koopwoningen bij haar makelaars, hetgeen neerkomt op ruim transacties voor de gehele markt. De prijs is in het 4e kwartaal 2016 sterk toegenomen. In vergelijking met een kwartaal eerder bedraagt de stijging 3,0%, de prijsontwikkeling in vergelijking met een jaar eerder is +8,9%. De prijs van de gemiddeld verkochte woning ligt bijna 20% hoger dan op het dieptepunt. De vierkantemeterprijs van een gemiddeld verkochte woning is in een jaar tijd met 7,3% gestegen. Er worden derhalve gemiddeld gezien grotere woningen verkocht, hetgeen er op duidt dat de doorstroom echt op gang is gekomen. De looptijd van verkochte woningen bedraagt nu 78 dagen, 23 dagen minder dan een jaar geleden.

in het aantal transacties t.o.v. jaar geleden. aantal verkopen bij NVM: (totale markt ) t.o.v. 3e kwartaal 2016: + 12,0 % (gemiddeld + 7 %) t.o.v. 4e kwartaal 2015: + 15,2 % Sterke toename in prijs. prijs verkochte woning: € t.o.v. 3e kwartaal 2016: + 3,0 % t.o.v. 4e kwartaal 2015: + 8,9 % Verkooptijd op 78 dagen. Verkoopprijsverschillen. Transactieprijs t.o.v. laatste vraagprijs: 2,2% Transactieprijs t.o.v. oorspronkelijke vraagprijs: 2,6% In het 4e kwartaal 2016 wisselden bijna bestaande koopwoningen van eigenaar, een top kwartaal voor NVM-makelaars. Dat is 15% meer dan een jaar geleden. Op de totale bestaande koopwoningmarkt gaat het naar schatting om totaal transacties. De laatste vier kwartalen registreerde de NVM in totaal bijna transacties van bestaande koopwoningen bij haar makelaars, hetgeen neerkomt op ruim transacties voor de gehele markt. De prijs is in het 4e kwartaal 2016 sterk toegenomen. In vergelijking met een kwartaal eerder bedraagt de stijging 3,0%, de prijsontwikkeling in vergelijking met een jaar eerder is +8,9%. De prijs van de gemiddeld verkochte woning ligt bijna 20% hoger dan op het dieptepunt. De vierkantemeterprijs van een gemiddeld verkochte woning is in een jaar tijd met 7,3% gestegen. Er worden derhalve gemiddeld gezien grotere woningen verkocht, hetgeen er op duidt dat de doorstroom echt op gang is gekomen. De looptijd van verkochte woningen bedraagt nu 78 dagen, 23 dagen minder dan een jaar geleden.")

3

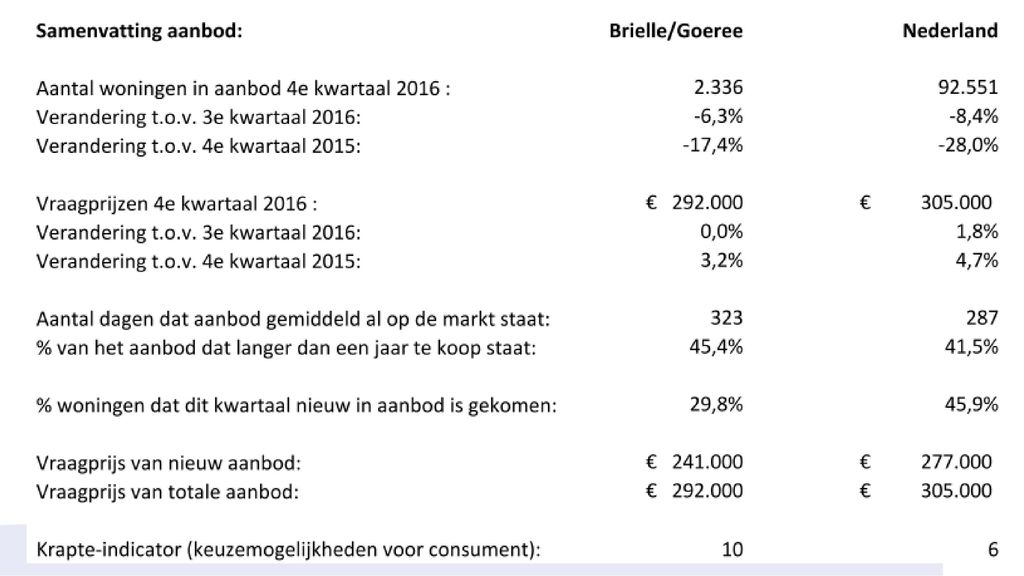

4e kwartaal 2016: Aanbod blijft dalen

Meer transacties en te weinig nieuw aanbod zorgt voor sterke daling aanbod totaal in aanbod bij NVM: (totale markt rond ) t.o.v. 3e kwartaal 2016: ,4 % t.o.v. 4e kwartaal 2015: ,0 % Stijging van vraagprijzen woningen zet door vraagprijs woning in aanbod: € t.o.v. 3e kwartaal 2016: ,8% t.o.v. 4e kwartaal 2015: ,7 % Aanbod gemiddeld 287 dagen (9,5 maanden) op de markt Nieuw aanbod van bestaande koopwoningen stijgt nauwelijks, meer nieuw aanbod nodig met name in krappe woningmarktgebieden 42% heeft een jaar of langer een jaar verkoopbord in de tuin Het aantal woningen dat in Nederland te koop staat neemt opnieuw sneller af. Halverwege het 4e kwartaal 2016 (de peildatum voor het aanbod) staan er bij NVM-makelaars ruim woningen in aanbod. Dat is 28% minder dan een jaar geleden. Er staat weliswaar minder te koop op het peilmoment, maar dit komt ook door de toegenomen omloopsnelheid (verkooptijd). Er komen per saldo net zo veel woningen te koop als een jaar eerder. Ook vergeleken met een kwartaal eerder is er sprake van een daling van het woningaanbod van ruim 8%. In de totale bestaande koopwoningmarkt telt het woningaanbod nu woningen. De vraagprijs van de gemiddeld in aanbod staande woning komt in het 4e kwartaal van 2016 uit op 305 duizend euro. De vraagprijzen liggen 4,7% hoger dan een jaar geleden. De looptijd van de halverwege het 4e kwartaal 2016 in aanbod staande koopwoningen is in een jaar tijd met ruim 15% gedaald tot 287 dagen. 42% van de woningen staat een jaar of langer te koop, bijna één op de vijf woningen zelfs drie jaar of langer.

t.o.v. 3e kwartaal 2016: - 8,4 % t.o.v. 4e kwartaal 2015: - 28,0 % Stijging van vraagprijzen woningen zet door. vraagprijs woning in aanbod: € t.o.v. 3e kwartaal 2016: + 1,8% t.o.v. 4e kwartaal 2015: + 4,7 % Aanbod gemiddeld 287 dagen (9,5 maanden) op de markt. Nieuw aanbod van bestaande koopwoningen stijgt nauwelijks, meer nieuw aanbod nodig met name in krappe woningmarktgebieden. 42% heeft een jaar of langer een jaar verkoopbord in de tuin. Het aantal woningen dat in Nederland te koop staat neemt opnieuw sneller af. Halverwege het 4e kwartaal 2016 (de peildatum voor het aanbod) staan er bij NVM-makelaars ruim woningen in aanbod. Dat is 28% minder dan een jaar geleden. Er staat weliswaar minder te koop op het peilmoment, maar dit komt ook door de toegenomen omloopsnelheid (verkooptijd). Er komen per saldo net zo veel woningen te koop als een jaar eerder. Ook vergeleken met een kwartaal eerder is er sprake van een daling van het woningaanbod van ruim 8%. In de totale bestaande koopwoningmarkt telt het woningaanbod nu woningen. De vraagprijs van de gemiddeld in aanbod staande woning komt in het 4e kwartaal van 2016 uit op 305 duizend euro. De vraagprijzen liggen 4,7% hoger dan een jaar geleden. De looptijd van de halverwege het 4e kwartaal 2016 in aanbod staande koopwoningen is in een jaar tijd met ruim 15% gedaald tot 287 dagen. 42% van de woningen staat een jaar of langer te koop, bijna één op de vijf woningen zelfs drie jaar of langer.")

4

Goed 4e kwartaal met meer transacties dan jaar eerder

+ 12,0 % + 15,2 % Totale bestaande koopwoningmarkt naar schatting: Normaal 7% meer transacties in het 4e kwartaal t.o.v. 3e kwartaal. Aan de toename van het aantal transacties op de bestaande koopwoningmarkt lijkt maar geen einde te komen. In het 4e kwartaal 2016 werden 15% meer verkopen genoteerd dan in hetzelfde kwartaal van een jaar eerder. NVM-makelaars verkochten samen bijna woningen. Dit betekent naar schatting transacties voor de totale markt. De stijging van 15% komt vooral op het conto van regio’s buiten de Randstad. In de provincies Gelderland (+31%), Flevoland (+29%), Overijssel (+28%) en Drenthe (+26%) werd het afgelopen kwartaal meer dan een kwart meer verkocht dan in hetzelfde kwartaal een jaar eerder. Het zijn tekenen dat de koopwoningmarkt in die provincies goed presteert na de crisisjaren. In de krappe woningmarktgebieden tekent zich een heel andere ontwikkeling af. Daar daalt het aantal transacties, vooral omdat er niet genoeg aanwas is van nieuw aanbod van bestaande woningen om aan de vraag te voldoen. In de NVM-regio Amsterdam daalde het aantal transacties zelfs met bijna 17%. Ook in omliggende regio’s als midden en zuid Kennemerland, de Haarlemmermeer en in de regio Utrecht daalde het aantal transacties in vergelijking met een jaar eerder. In de regio Stad Groningen eo daalde het aantal transacties met 4%. Het verschil wordt ook duidelijk bij een vergelijking naar woningtypen. Daar, waar de duurdere woningtypen als de 2-onder-1-kapwoning en de vrijstaande woningen plussen noteren van respectievelijk 25% en 31%, stijgt het aantal verkochte appartementen nog geen 3%. Dat het aantal verkochte appartementen niet harder toeneemt, is vooral het gevolg van het tekort aan aanbod. Naast de woningen die verkocht worden, wordt ook ieder kwartaal om en nabij 5% van het te koop staande aanbod van de markt gehaald (intrekkingen/verhuringen). De som van verkopen en intrekkingen/verhuringen is groter dan het aantal nieuw te koop gezette woningen.

, Flevoland (+29%), Overijssel (+28%) en Drenthe (+26%) werd het afgelopen kwartaal meer dan een kwart meer verkocht dan in hetzelfde kwartaal een jaar eerder. Het zijn tekenen dat de koopwoningmarkt in die provincies goed presteert na de crisisjaren. In de krappe woningmarktgebieden tekent zich een heel andere ontwikkeling af. Daar daalt het aantal transacties, vooral omdat er niet genoeg aanwas is van nieuw aanbod van bestaande woningen om aan de vraag te voldoen. In de NVM-regio Amsterdam daalde het aantal transacties zelfs met bijna 17%. Ook in omliggende regio’s als midden en zuid Kennemerland, de Haarlemmermeer en in de regio Utrecht daalde het aantal transacties in vergelijking met een jaar eerder. In de regio Stad Groningen eo daalde het aantal transacties met 4%. Het verschil wordt ook duidelijk bij een vergelijking naar woningtypen. Daar, waar de duurdere woningtypen als de 2-onder-1-kapwoning en de vrijstaande woningen plussen noteren van respectievelijk 25% en 31%, stijgt het aantal verkochte appartementen nog geen 3%. Dat het aantal verkochte appartementen niet harder toeneemt, is vooral het gevolg van het tekort aan aanbod. Naast de woningen die verkocht worden, wordt ook ieder kwartaal om en nabij 5% van het te koop staande aanbod van de markt gehaald (intrekkingen/verhuringen). De som van verkopen en intrekkingen/verhuringen is groter dan het aantal nieuw te koop gezette woningen.")

5

Opgaande trend in aantal transacties houdt aan

Verkopen bestaande woningen: Totale Markt NVM 2016Q1 – 2016Q4: woningen 2012Q3 – 2013Q2: woningen 2005Q3 – 2006Q2: woningen Over het hele jaar gingen bijna woningen over van eigenaar via een NVM-makelaar. Nooit eerder verkochten NVM-makelaars zoveel woningen in een jaar tijd. (Totale markt naar schatting woningen) Noot: in lag het marktaandeel van de NVM tussen de 65-70%.

Noot: in lag het marktaandeel van de NVM tussen de 65-70%.")

6

Prijsontwikkeling op jaarbasis versterkt

+ 8,9 % Sinds het dieptepunt op de woningmarkt is de prijs van verkochte woningen met bijna 20% toegenomen. Dat het aanbod aan woningen niet langer aan de vraag kan voldoen, blijkt ook uit de ontwikkeling van de transactieprijzen. De gemiddeld verkochte woning in het 4e kwartaal van 2016 bracht bijna 9% meer op dan een jaar eerder, resulterend in een transactieprijs van euro. Dat is nog maar 2% lager dan op het hoogtepunt voor de crisis. Het zijn met name de krappe woningmarktgebieden, die de prijsontwikkeling stuwen. De regio’s Amsterdam en Utrecht zijn samen verantwoordelijk voor ongeveer een kwart van de prijsstijging. In de regio Amsterdam ligt de prijs van de gemiddeld verkochte woning bijna 23% boven het niveau van vorig jaar en ruim meer dan de helft hoger dan op het dieptepunt in de crisis (3e kwartaal 2013) en 30% hoger dan op het hoogtepunt voor de crisis. In de meeste regio’s van de noordelijke Randstad ligt de prijs al weer 20% of meer boven het dalniveau. Landelijk gezien is het het 12e kwartaal op rij dat de prijs van de gemiddeld verkochte woning hoger ligt dan een jaar eerder. Dat in de krappe woningmarktgebieden de prijzen harder stijgen, laat zich ook zien in de prijsstijging van de woningtypen. Appartementen kenden een toename van 10,6% in prijs, terwijl de vrijstaande woningen 7,2% in prijs stegen. In iets meer dan een kwart van de NVM-regio’s is de prijstijging in een jaar tijd beperkt gebleven tot maximaal 5%.

en 30% hoger dan op het hoogtepunt voor de crisis. In de meeste regio’s van de noordelijke Randstad ligt de prijs al weer 20% of meer boven het dalniveau. Landelijk gezien is het het 12e kwartaal op rij dat de prijs van de gemiddeld verkochte woning hoger ligt dan een jaar eerder. Dat in de krappe woningmarktgebieden de prijzen harder stijgen, laat zich ook zien in de prijsstijging van de woningtypen. Appartementen kenden een toename van 10,6% in prijs, terwijl de vrijstaande woningen 7,2% in prijs stegen. In iets meer dan een kwart van de NVM-regio’s is de prijstijging in een jaar tijd beperkt gebleven tot maximaal 5%.")

7

Te weinig nieuw aanbod om overal aan vraag te voldoen

De daling van het aantal woningen, dat op enig moment in het aanbod staat, is het gevolg van het toenemende aantal transacties, terwijl het arsenaal aan te verkopen woningen te weinig wordt aangevuld om aan de vraag te voldoen. Het is met name het aantal appartementen dat nieuw voor de verkoop wordt aangeboden door particulieren, dat achterblijft. Bij appartementen is een dalende trend zichtbaar, terwijl deze bij andere woningtypen stijgend is. Het valt sowieso op dat het aantal woningen dat nieuw in aanbod komt, nog duidelijk onder het niveau van voor de crisis ligt, bij appartementen is dit dus het sterkst het geval. Dat er minder woningen te koop worden gezet, ligt volgens de NVM-afdelingsvoorzitters aan: - Minder uitpondingen - Eerst kopen dan verkopen - Minder nieuwbouw (daardoor minder doorstroming) - Restschuld (mensen verhuizen niet als gevolg van verliesaversie)

- Restschuld (mensen verhuizen niet als gevolg van verliesaversie)")

8

Te weinig nieuw aanbod om overal aan vraag te voldoen

9

Daling aanbod zet onverminderd voort

Aanbod bestaande woningen: Totale Markt NVM 4e kwartaal 2016: woningen Dieptepunt 2013: woningen : plm woningen Het aantal bestaande koopwoningen dat op enig moment in het aanbod staat, is opnieuw stevig gedaald. Halverwege het 4e kwartaal 2016 stonden er 28% minder woningen te koop dan een jaar eerder. Totaal staan er bij NVM-makelaars nog ruim woningen te koop (voor de totale markt betekent dit rond de woningen). Qua woningtype valt de daling van het aanbod bij appartementen het meest in het oog. Het aantal verkoopborden bij appartementen daalde in een jaar tijd met ruim 42%. Het aanbod van ruim woningen doet denken aan het niveau, zoals Nederland dat kende vlak voor de crisis. In vergelijking met toen staan er nu echter meer vrijstaande woningen (ruim 8.000) en minder appartementen (ruim 3.000), tussenwoningen (ruim 3.000) en hoekwoningen (bijna 2.000) te koop. De verschillen op de Nederlandse bestaande koopwoningmarkt zijn dan ook groter dan voor de crisis. Hierover later meer.

. Qua woningtype valt de daling van het aanbod bij appartementen het meest in het oog. Het aantal verkoopborden bij appartementen daalde in een jaar tijd met ruim 42%. Het aanbod van ruim woningen doet denken aan het niveau, zoals Nederland dat kende vlak voor de crisis. In vergelijking met toen staan er nu echter meer vrijstaande woningen (ruim 8.000) en minder appartementen (ruim 3.000), tussenwoningen (ruim 3.000) en hoekwoningen (bijna 2.000) te koop. De verschillen op de Nederlandse bestaande koopwoningmarkt zijn dan ook groter dan voor de crisis. Hierover later meer.")

10

De prijs van te koop staande woningen zit in de lift

In het 4e kwartaal 2016 zijn de vraagprijzen van de gemiddeld te koop staande woning toegenomen met 4,7% in vergelijking met een jaar eerder tot een niveau van euro. Het zijn de appartementen (+6,3%) en vrijstaande woningen (+5,2%), waar de stijging sterker dan gemiddeld is. De in het oog springende snelle toename van het prijsniveau is voor een deel een gevolg van samenstelling (er staan naar verhouding steeds meer vrijstaande woningen en steeds minder appartementen te koop), maar ook als daarvoor gecorrigeerd wordt, blijft er sprake van een duidelijke prijsstijging. In ongeveer de helft van de NVM-regio’s blijft de vraagprijsstijging beperkt tot maximaal 3% voor woningen totaal. In het oog springende toenames van de vraagprijs zijn zichtbaar in krappe woningmarkten als Zaanstreek, zuid Kennemerland en Leiden (+16% in een jaar tijd) en in Amsterdam (+34%). In de regio Amsterdam is de vraagprijs van appartementen in het staande aanbod in een jaar tijd met 41% toegenomen tot een niveau van liefst euro. 10

en vrijstaande woningen (+5,2%), waar de stijging sterker dan gemiddeld is. De in het oog springende snelle toename van het prijsniveau is voor een deel een gevolg van samenstelling (er staan naar verhouding steeds meer vrijstaande woningen en steeds minder appartementen te koop), maar ook als daarvoor gecorrigeerd wordt, blijft er sprake van een duidelijke prijsstijging. In ongeveer de helft van de NVM-regio’s blijft de vraagprijsstijging beperkt tot maximaal 3% voor woningen totaal. In het oog springende toenames van de vraagprijs zijn zichtbaar in krappe woningmarkten als Zaanstreek, zuid Kennemerland en Leiden (+16% in een jaar tijd) en in Amsterdam (+34%). In de regio Amsterdam is de vraagprijs van appartementen in het staande aanbod in een jaar tijd met 41% toegenomen tot een niveau van liefst euro. 10.")

11

Keuze voor consument loopt terug

Ofwel: de markt wordt weer steeds krapper De keuze voor de woonconsument is in het 4e kwartaal 2016 op een niveau gekomen, dat we van voor de crisis kennen. De gemiddelde woonconsument heeft nog de keuze uit ruim 6 woningen. Over het hele land gezien betekent dat dat we zouden kunnen spreken van een evenwichtige markt. Maar niets is minder waar. De bestaande koopwoningmarkt kent veel minder evenwicht dan dat die voor de crisis had. Aan de ene kant zijn er regio’s met sterke verkopersmarkten als Amsterdam, Utrecht, stad Groningen eo en zuid Kennemerland, aan de andere kant zijn er regio’s met juist sterke kopersmarkten als in het noord- en zuidoosten van Groningen en noordoost Brabant. Maar er zijn ook woningmarkten waar de consument een vergelijkbare keuze heeft als die in Nederland, zoals Nijmegen, Arnhem, Den Bosch, Raalte, Apeldoorn en Nunspeet. NVM krapte-indicator De NVM krapte-indicator geeft een benadering voor het aantal keuzemogelijkheden dat een potentiële koper op de woningmarkt heeft. De indicator wordt normaliter berekend als het aanbod aan het begin van de maand gedeeld door het aantal transacties in die maand. In de crisis hebben we de volgende termen aangehouden bij de verschillende hoogten van de krapte-indicatoren: krap evenwichtig 10 of meer ruim 11

12

Woningmarkt niet in evenwicht

Gezonde woningmarkt: regio’s waarbij de krapte-indicator tussen 5 en 10 ligt Krappe woningmarkt: regio’s waarbij de krapte-indicator onder de 5 ligt Ruime woningmarkt: regio’s waarbij de krapte-indicator boven de 10 ligt In 1999 kenden alle regio’s een krappe woningmarkt. In 2007 was de woningmarkt in een groot aantal regio’s evenwichtig te noemen. Er waren enkele krappe markten en een aantal ruime woningmarkten, veelal in de periferie van het land. In 2016 valt op dat in een groot deel van de Randstad de woningmarkt krap is. De ruimte markten bevinden zich met name in het oosten van Groningen, delen van Drenthe, Noord Brabant en noord Limburg. Wat opvalt is dat in de regio’s rondom Eindhoven en Groningen ruime woningmarktgebieden liggen, terwijl Eindhoven en Groningen juist als krappe markten te kenmerken zijn. Een teken van de aantrekkelijkheid van de stad boven die van het ommeland.

13

Economische groei (BBP)

Woningmarkt niet in evenwicht Percentage Economische groei (BBP) Bron: CBS (cijfers vanaf 2011 voorlopig) 1999-4 2007-4 2016-4* Aantal transacties (NVM) 27.600 37.161 45.792 Transactieprijs (*€1.000) 168 246 248 Prijsontw tov jaar eerder 19,1% 3,9% 8,9% Krapte-indicator 2,7 6,8 6,1 Rentestand (5 jaar met NHG) 5,5% 4,7% 1,7% In de perioden 1999 en 2007 kende de economie een hoogtepunt in de groei. De economie anno 2016 kent een veel minder sterke groei dan in de perioden destijds. Voor het komende jaar wordt een soortgelijke groei verwacht als voor 2016. Aanjager van de huidige woningmarkt is de lage rente. De 5-jaars rente is onder de 2%. Ondanks de licht oplopende rente in de laatste weken is de rente historisch laag. Niet alleen is de lage rente voor potentiële kopers interessant (ivm lage woonlasten), maar ook is de lage rente een reden voor mensen met geld om in vastgoed te beleggen. Bronnen: NVM, Hypotheekshop (*cijfers 2016 voorlopig)

Bron: CBS (cijfers vanaf 2011 voorlopig) * Aantal transacties (NVM) Transactieprijs (*€1.000) Prijsontw tov jaar eerder. 19,1% 3,9% 8,9% Krapte-indicator. 2,7. 6,8. 6,1. Rentestand (5 jaar met NHG) 5,5% 4,7% 1,7% In de perioden 1999 en 2007 kende de economie een hoogtepunt in de groei. De economie anno 2016 kent een veel minder sterke groei dan in de perioden destijds. Voor het komende jaar wordt een soortgelijke groei verwacht als voor Aanjager van de huidige woningmarkt is de lage rente. De 5-jaars rente is onder de 2%. Ondanks de licht oplopende rente in de laatste weken is de rente historisch laag. Niet alleen is de lage rente voor potentiële kopers interessant (ivm lage woonlasten), maar ook is de lage rente een reden voor mensen met geld om in vastgoed te beleggen. Bronnen: NVM, Hypotheekshop (*cijfers 2016 voorlopig)")

14

Langlopend aanbod: al 3 jaar of langer te koop

Nog altijd staat 18% van alle te koop staande bestaande koopwoningen reeds 3 jaar of langer te koop. Het gaat dan om en nabij woningen bij NVM-makelaars.

15

Langlopend aanbod: al 3 jaar of langer te koop

Waarom staat een woning 3 jaar of langer te koop? Persoonlijke omstandigheden (te hoge vraagprijs door restschuld, werkloosheid, scheiding) Lokale woningmarkt (minder dynamische regio’s in noord- en oost-Nederland) Woningkenmerken (bouwjaar, staat van onderhoud, inrichting, locatie) Er zijn verschillende redenen waarom een woning al 3 jaar of langer te koop staat. Persoonlijke omstandigheden. Uit een enquête onder NVM-makelaars blijkt dit de belangrijkste reden te zijn. De verkoper kan of wil zijn vraagprijs niet verlagen en vraagt daarom een hogere prijs voor de woning dan dat de markt wil betalen. Dit blijkt uit een vergelijking van de vraagprijzen van deze woning en de geschatte marktwaarde van deze woningen. Hier zitten verschillende redenen achter. Een potentiële restschuld: dit komt vaak voor met name bij de jongere huishoudens. Andere redenen zijn werkloosheid en scheidingen. Overigens valt op dat alle huishoudcategorieën vertegenwoordigd zijn bij het langlopend aanbod, de jongere huishoudens zijn (licht) oververtegenwoordigd. Lokale woningmarkt. Logischerwijs zien we dat in de minder dynamische regio’s in noord- en oost Nederland het percentage woningen dat 3 jaar of langer te koop staat hoger is dan in de dynamischer regio’s. Het landelijk gelegen aanbod is oververtegenwoordigd in het langlopende aanbod, het zeer sterk stedelijk gelegen komt minder voor. Uitzonderingen in het zeer sterk stedelijke gebied zijn Rotterdam en Arnhem/Nijmegen. Bij de tussengelegen groepen zijn de verhoudingen nagenoeg hetzelfde (er is een reservesheet met de achterliggende cijfers) Woningkenmerken. Langlopend aanbod komt voor bij alle woningtypen, maar kent een oververtegenwoordiging van appartementen (jonge huishoudens met name Rotterdam en Arnhem/Nijmegen) en vrijstaande woningen (het landelijke gebied in noord- en oost Nederland). Bouwjaar, staat van onderhoud en inrichting zijn factoren die door makelaars genoemd worden als redenen. Door makelaars genoemde redenen zijn: - leegstandsverhuur en – emotie (smet op de woning), zie ook enquete uitslag op sheet 49.

Lokale woningmarkt (minder dynamische regio’s in noord- en oost-Nederland) Woningkenmerken (bouwjaar, staat van onderhoud, inrichting, locatie) Er zijn verschillende redenen waarom een woning al 3 jaar of langer te koop staat. Persoonlijke omstandigheden. Uit een enquête onder NVM-makelaars blijkt dit de belangrijkste reden te zijn. De verkoper kan of wil zijn vraagprijs niet verlagen en vraagt daarom een hogere prijs voor de woning dan dat de markt wil betalen. Dit blijkt uit een vergelijking van de vraagprijzen van deze woning en de geschatte marktwaarde van deze woningen. Hier zitten verschillende redenen achter. Een potentiële restschuld: dit komt vaak voor met name bij de jongere huishoudens. Andere redenen zijn werkloosheid en scheidingen. Overigens valt op dat alle huishoudcategorieën vertegenwoordigd zijn bij het langlopend aanbod, de jongere huishoudens zijn (licht) oververtegenwoordigd. Lokale woningmarkt. Logischerwijs zien we dat in de minder dynamische regio’s in noord- en oost Nederland het percentage woningen dat 3 jaar of langer te koop staat hoger is dan in de dynamischer regio’s. Het landelijk gelegen aanbod is oververtegenwoordigd in het langlopende aanbod, het zeer sterk stedelijk gelegen komt minder voor. Uitzonderingen in het zeer sterk stedelijke gebied zijn Rotterdam en Arnhem/Nijmegen. Bij de tussengelegen groepen zijn de verhoudingen nagenoeg hetzelfde (er is een reservesheet met de achterliggende cijfers) Woningkenmerken. Langlopend aanbod komt voor bij alle woningtypen, maar kent een oververtegenwoordiging van appartementen (jonge huishoudens met name Rotterdam en Arnhem/Nijmegen) en vrijstaande woningen (het landelijke gebied in noord- en oost Nederland). Bouwjaar, staat van onderhoud en inrichting zijn factoren die door makelaars genoemd worden als redenen. Door makelaars genoemde redenen zijn: - leegstandsverhuur en – emotie (smet op de woning), zie ook enquete uitslag op sheet 49.")

16

Langlopend aanbod: al 3 jaar of langer te koop

Langlopend aanbod vrijstaand Langlopend aanbod appartement

17

Langlopend aanbod: al 3 jaar of langer te koop

Langlopend aanbod tot 2 ton Langlopend aanbod vanaf 5 ton

21

Verwachtingen Aantal transacties in 2017 tov 2016: + 5% tot + 10%

Prijsontwikkeling in 2017: + 6% à + 7% Meer huishoudens zetten hun woning te koop Hoewel in de krappe woningmarkten het aantal transacties daalt of stabiliseert, is in een aantal regio’s en provincies een stevig herstel in het aantal transacties zichtbaar. Tezamen met het overloopeffect verwacht de NVM in 2017 een stijging in het aantal transacties van 5-10%. Dat betekent voor de totale bestaande koopwoningmarkt tussen de en transacties, hetgeen een nieuw record zou betekenen. In de krappe woningmarktregio’s zal de prijsstijging in 2017 afvlakken, echter in veel regio’s, die nu nog evenwichtig of ruim te noemen zijn, zal het komende jaar de woningmarkt verder aantrekken en verkrappen. Dit zorgt ervoor dat daar de prijzen harder zullen stijgen dan het afgelopen jaar. Landelijk zal dit leiden tot een prijsstijging van om en nabij de 6-7%, tenminste zolang er geen economische of (geo)politieke aardverschuivingen plaatsvinden. In de krappe woningmarkten zien we nu vooral huishoudens die eerst willen kopen en dan verkopen. We verwachten dat dit ertoe kan leiden dat het komende jaar meer mensen hun woning te koop gaan zetten. Bovendien zullen steeds meer huishoudens boven water komen en daardoor kans zien om ook een volgende stap te gaan zetten in hun wooncarriere. 21

politieke aardverschuivingen plaatsvinden. In de krappe woningmarkten zien we nu vooral huishoudens die eerst willen kopen en dan verkopen. We verwachten dat dit ertoe kan leiden dat het komende jaar meer mensen hun woning te koop gaan zetten. Bovendien zullen steeds meer huishoudens boven water komen en daardoor kans zien om ook een volgende stap te gaan zetten in hun wooncarriere. 21.")

Verwante presentaties

>")

juli – augustus 2007 B7921-2.>")

>")