Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De financiële crisis Hoe is hij onstaan? Hoe is hij bij ons terechtgekomen? Hoe moet het nu verder?

2

Hoe is de crisis ontstaan? De gevolgen van financiële deregulering Gecombineerd met een stimulerende overheid En met lage interestvoeten Leidt tot een luchtbel in de VS Die moest ooit doorprikt worden Aanleiding: inflatie

3

De aard van financiële deregulering Deregulering in de banksector leidt tot –Meer competitie –Meer efficiëntie –Meer welvaart –Meer innovatie –Meer risico Deregulering vraagt altijd om nieuwe regulering van de nieuwe risico’s

4

Geschiedenislessen Keer op keer worden nieuwe risico’s niet, niet afdoende, of te laat gereguleerd –US Savings and Loans In ’80’ –Japan en Zweden in ’90’ –Latijns-Amerikaanse crisissen –LTCM – debacle Er waren dus waarschuwingen

5

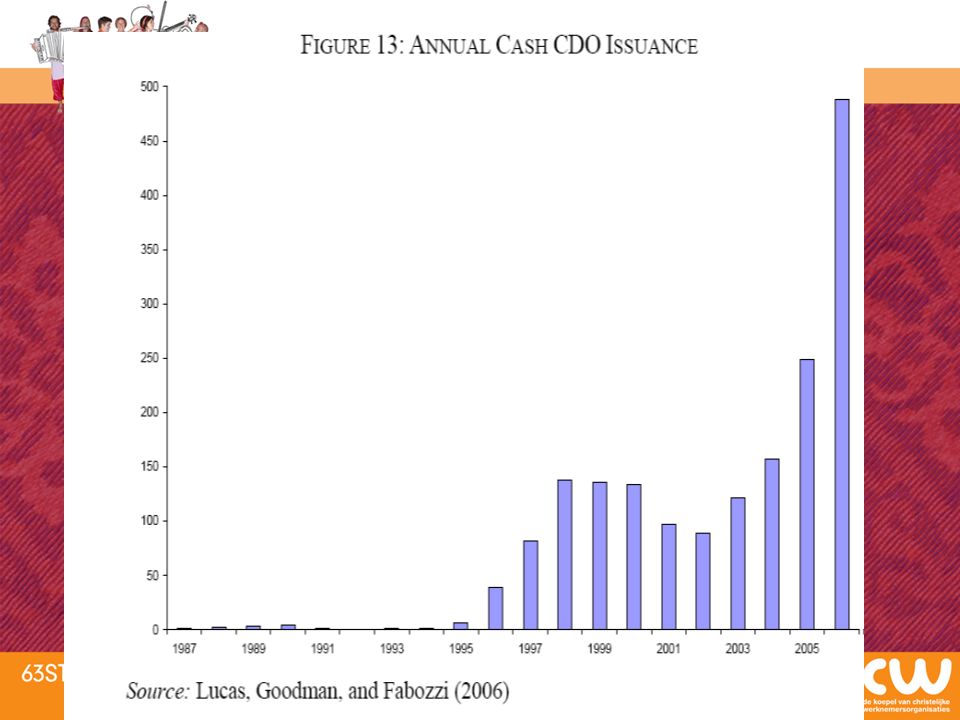

Welke innovatie ? Oude bank model: originate and hold Nieuw bank model: originate and distribute –Hypotheek-brokers verkopen hypotheken –Banken effectiseren ze (RMBS, ABS) en verkopen ze door –Investeringsbanken herverpakken ze nog eens en verkopen ze verder door (CDO) –Ratingagentschappen ontwerpen en beoordelen deze producten –Verzekeraars verzekeren de beste tranches

en verkopen ze door –Investeringsbanken herverpakken ze nog eens en verkopen ze verder door (CDO) –Ratingagentschappen ontwerpen en beoordelen deze producten –Verzekeraars verzekeren de beste tranches.")

6

Mortgage-Backed Securities/CDOs ontlenersBanken Investerings- banken Investeerders Trustees Hypotheek brokers Kredietrating agentschappen Servicers Lening Hoe meer kredieten hoe meer commissies Potentieel probleem: ”Moral hazard”. Gevolgen: povere kredietkwaliteit Subprime Subprime-ARM NINJA, ALT-A, Jumbo, Balloon Maandelijkse afbetalingen Aanvragen voor leningen Beoordelen de kwaliteit van de effecten die de inversteringsbanken maken Potentiel probleem: belangenconflict Onderschatting van het risico Ontvangen betalingen van de ontleners en bezorgen die aan de trustee Handelt praktische zaken af zoals wanbetalingen, uitzettingen enzomeer. Potentieel probleem: Belangenconflicten tussen de onlener en de investeerder Bewaren de effecten en geven de betalingen door aan de investeerders Bank, pensioenfonds, verzekeringmaatschappij hedge funds, SIVs etc. Poentieel probleem: Weinig of geen begrip van de echte risico’s van de CDO Verzamel en herverpak leningen en verkoop als obligatie (MBS, CDOs) aan investeerders Commissies Lening Eenvoudige producten Complexe producten Bank verkoopt de lening door Potentieel probleem: ”Moral hazard”. Gevolgen: povere kredietkwaliteit Bonussen met als gevolg te veel risico

aan investeerders Commissies Lening Eenvoudige producten Complexe producten Bank verkoopt de lening door Potentieel probleem: Moral hazard . Gevolgen: povere kredietkwaliteit Bonussen met als gevolg te veel risico.")

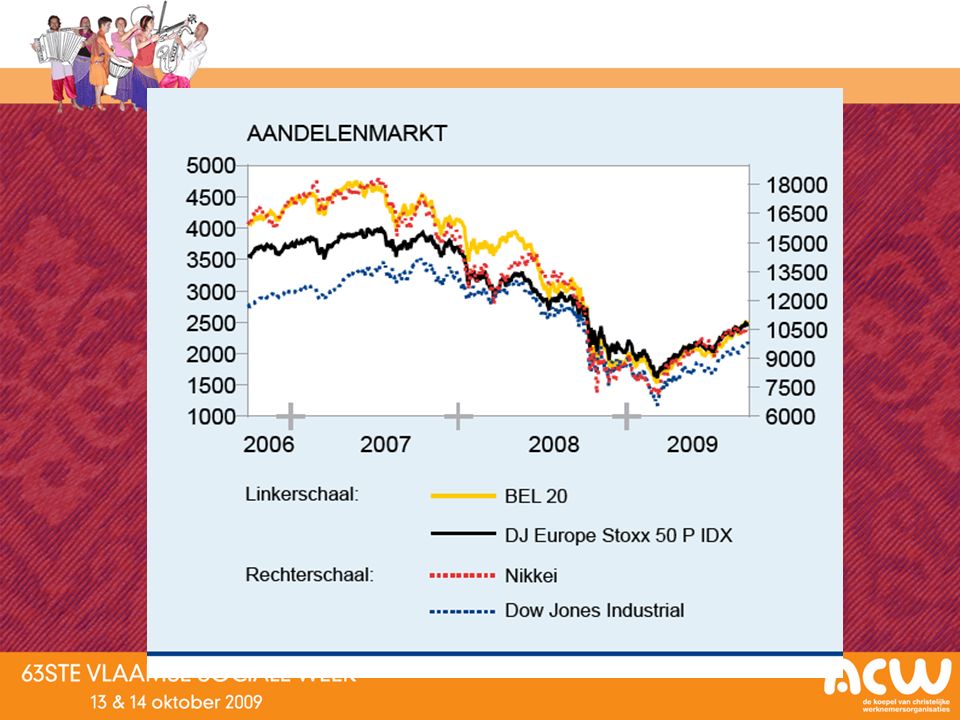

7

Typische CDO Tranching of an average CDO Gedekt door een Verzekerings- maatschappij

8

Gevolgen voor de sector Niemand heeft incentive om risico te mijden –Niet de broker –Niet de bank –Niet de investeringsbank –Niet het kredietratingagentschap –Niet de uiteindelijke koper van het effect De banksector neemt meer risico De risico’s zijn meer verspreid en hebben geen prijs De huizenprijzen rijzen uit de pan

9

Actief beleid van de VS overheid Lonen zijn in de VS de laatste 25 jaar nauwelijks gestegen Maar de consumptie is gestegen Door meer en meer te consumeren op krediet Deze stimulans gebeurde via door de overheid gesubsidieerde banken –Freddie Mac –Fannie Mae

10

VS Schuld van de gezinnen op recordniveau (in % BBP )

")

11

Huizenprijzen in US

12

Interestvoeten en huizenprijzen

14

De ineenstorting Hogere interestvoeten in de US –Olieprijzen –Inflatie Gevolg: –Defaults op hypotheken –Investeringsbanken slikken toxische equity tranches –Downgrades op CDO’s –Minderwaardes voor banken (IFRS) –Zware klappen voor herverzekeraars –Totale vertrouwenscrisis tussen banken

–Zware klappen voor herverzekeraars –Totale vertrouwenscrisis tussen banken")

15

15 Subprime hypotheken Prime hypotheken Subprime crisis Problemen op de VS hypothekenmarkt Defaults US hypothekmarkt (in %) ABX indices tumbling (*) Source: Datastream; Bloomberg (*) index of CDSs on mortgage-related asset-backed securities

ABX indices tumbling (*) Source: Datastream; Bloomberg (*) index of CDSs on mortgage-related asset-backed securities")

16

Hoe is de crisis bij ons terechtgekomen? Onze banken –hebben CDO en CDS gekocht –Vooral de laatste drie jaren in feite –Hebben leningen aan VS banken –Hebben leningen aan elkaar –En moeten minderwaardes snel boeken De vertrouwenscrisis tussen banken –Wie heeft welke lijken in de kast?

18

De liquiditeitscrisis Er is geen weinig transparantie over welke bank welke lijken in de kast heeft Gevolg –Het vertrouwen in de banken wordt gebroken –Interbankenmarkt droogt op –Niet gerelateerde markten drogen ook op –Deponenten en aandeelhouders lopen weg –Bankaandelen crashen door de totale onzekerheid –Banken, verzekeringsmaatschappijen gaan over kop

19

Ted spread (US T-bill – 3 maand libor)

")

20

Het kaartenhuisje valt uit elkaar Wordt het een langdurige recessie?

21

Het licht aan het eind van de tunnel

22

22 Senior Loan Officer Survey FedBank Lending Survey ECB Tightening of credit terms Easing of credit terms Transmissie naar de economie Risico op een krediet crunch

23

23 Loans US (yoy change, in %) Loans EMU (yoy change, in %) Source: Datastream Transmissie naar de economie Risico van en krediet crunch

Loans EMU (yoy change, in %) Source: Datastream Transmissie naar de economie Risico van en krediet crunch")

24

Eurozone: ineenstorting vertrouwen ondanks lage werkloosheid. Consumentenvertrouwen (index) en werkloosheidsgraad (%, omgekeerde schaal) Reële economie, verlamd door financiële crisis? 96979899000102030405060708 -25 -20 -15 -10 -5 0 5 7.00 7.50 8.00 8.50 9.00 9.50 10.00 10.50 11.00 WERKLOOSHEIDS- GRAAD (RS) CONSUMENTEN- VERTROUWEN

en werkloosheidsgraad (%, omgekeerde schaal) Reële economie, verlamd door financiële crisis WERKLOOSHEIDS- GRAAD (RS) CONSUMENTEN- VERTROUWEN.")

26

Probleemsectoren

28

Werkgelegenheid

29

Verbetering in zicht?

30

Het dieptepunt achter ons?

31

Ondanks de 6%

32

Leve de diensten

35

Lage interesten voor de overheid

38

Scenario’s V – diepe val, snel herstel L – steile val, langzaam herstel UUU –Eerste U is voorbij (financiële crisis) –Tweede U komt bij werkloosheidspiek (2010) –Dedere U komt wanneer de kraan van de overheid dicht gaat (2012?)

–Tweede U komt bij werkloosheidspiek (2010) –Dedere U komt wanneer de kraan van de overheid dicht gaat (2012 )")

39

Plan van aanpak voor de toekomst van de financiële sector

40

Accounting standaarden Twee problemen met IFRS 1.Geen level playing field (nationale verschillen) –Bijvoorbeeld mark to market implicaties op eigen vermogen van achtergestelde obligaties 2.Fair value accounting behelst mark to market waarderingen –Indien er nauwelijks of geen marktliquiditeit is, dan is de marktwaarde geen faire waarde –Gevaar voor vicieuze cirkel van afwaarderingen en lagere marktwaardes ingeval van een zware schok –Marktwaarderingen werken niet, precies wanneer een juiste waardering het allerbelangrijkst is

–Bijvoorbeeld mark to market implicaties op eigen vermogen van achtergestelde obligaties 2.Fair value accounting behelst mark to market waarderingen –Indien er nauwelijks of geen marktliquiditeit is, dan is de marktwaarde geen faire waarde –Gevaar voor vicieuze cirkel van afwaarderingen en lagere marktwaardes ingeval van een zware schok –Marktwaarderingen werken niet, precies wanneer een juiste waardering het allerbelangrijkst is")

41

Beleidsadvies accounting standaarden Maak een level playing field, minstens in de EU Nieuwe regels voor fair value waarderingen in illiquide markten –heeft IASB gedaan Duidelijke regels voor waardeverminderingen op ‘available-for-sale instrumenten’ (zie KBC) –Zijn we mee bezig Duidelijke regels om instrumenten in andere klassen zonder fair value waardering te herklasseren (zie Dexia loans and investments)

–Zijn we mee bezig Duidelijke regels om instrumenten in andere klassen zonder fair value waardering te herklasseren (zie Dexia loans and investments)")

42

Kredietrating agentschappen 1.Rating van nieuwe producten (AAA) –Geven advies en consultancy bij het ontwerpen van financiële producten en geven die producten dan zelf een rating –Reusachtig belangenconflict –Leidt tot ratinginflatie 2.Vergoedingsysteem –Bedrijf dat wordt gewaardeerd betaalt voor de rating, zonder dat het ratingagentschap verantwoordelijk kan gehouden worden –Gigantisch belangenconflict –Leidt tot ratinginflatie

–Geven advies en consultancy bij het ontwerpen van financiële producten en geven die producten dan zelf een rating –Reusachtig belangenconflict –Leidt tot ratinginflatie 2.Vergoedingsysteem –Bedrijf dat wordt gewaardeerd betaalt voor de rating, zonder dat het ratingagentschap verantwoordelijk kan gehouden worden –Gigantisch belangenconflict –Leidt tot ratinginflatie")

43

Kredietrating agentschappen 3.Problemen met de modellen –Sommige producten zijn gewoon niet te waarderen –waardering hangt af van veronderstellingen over erg instabiele parameters –Modellen volgen meestal de realiteit en de markt 4.Problemen met kapitaalregels en IFRS –Banken mogen ratings gebruiken in Basel II en dringen aan op goede ratings, –want dan daalt de kapitaalkost –Rating shopping en ratinginflatie 5.Overheid –Anti-notching wetgeving en kapitaalregulering

44

Beleidsadvies kredietrating agentschappen Splits advies en rating –Analoog met auditing, boekhouddiensten en andere consultancy opdrachten Verbied ratings als basis voor kapitaalregulering van complexe producten Toezicht op modellen voor systemisch belangrijke producten Verplichte spreiding in ratings (vb. niet meer dan 5% van de geratete effecten mogen AAA zijn)

.")

45

Bonussen Is niet alleen een morele, maar vooral een economische discussie Als bonussen voor traders en managers de volgende eigenschappen hebben –Eenzijdig (beloning bij winst, geen straf bij verlies) –Gericht op de korte termijn (winst per maand, kwartaal of jaar) ÞDan ontstaat een incentive voor overmatig risico ÞIn de banksector leidt dit tot systeemrisico en is daarom een maatschappelijk probleem

–Gericht op de korte termijn (winst per maand, kwartaal of jaar) ÞDan ontstaat een incentive voor overmatig risico ÞIn de banksector leidt dit tot systeemrisico en is daarom een maatschappelijk probleem")

46

Beleidsadvies bonussen Minder eenzijdigheid –Bonus-malus systeem invoeren Minder focus op korte termijn –Geen onmiddellijke uitkering (gespreid over een aantal jaren en niet volledig in cash) –Geen uitkering voor werknemers die op korte termijn de bank verlaten Afdwingingbeleid –Supervisor controleert of banken dit wel naleven Waarom niet voor andere bedrijven? –Geen systemisch risico –Zijn niet too big to fail –Geen moral hazard

47

Problemen Basel II kapitaalregels Geen level playing field –Definitie van kernkapitaal verschilt van land tot land Misbruik om echte kapitalisatie te verlagen –Procyclische interne modellen (Spanje en Canada) –Securitisaties en off-balance sheet risico’s –Beroep op ratings zonder eigen evaluatie (zie KBC) Marktdiscipline heeft niet gewerkt Complexe regels met veel vrijheidsgraden en gebruikt voor kapitaalminimisatie –de standardized benadering –internal ratings benadering. Banken raten zelf hun activa mits goedkeuring door toezichthouder

48

Beleidsadvies kapitaalregels Maak een echt level playing field Nood aan simpeler kapitaalregulering die ook afgedwongen wordt Focus bij de implementatie op risico en niet op rendement Nadenken over fair value regels lijkt noodzakelijk

49

Problemen bij supervisie Kunnen kleine nationale supervisoren grote multinationale banken controleren? –Fortis, Dexia Hoe superviseer je internetbanken? –KAUPTHING Impliceert Competitie tussen banken negatieve competitie tussen supervisoren? –CBFA versus Nederlandsche Bank Zijn politieke criteria een goede keus bij benoemingen voor technische functies? Wie heeft er eigenlijk zicht op systeemrisico?

50

Problemen bij supervisie Banken vrezen supervisor niet: moral hazard –Too big to fail Grote banken moet je redden –Too many to fail Te veel bankfaillissementen kan je niet toelaten –Too big to be disciplined adequately Te complexe dossiers kan je niet controleren Neiging van supervisoren om problemen te negeren tot het te laat is

51

Oplossingen supervisie European bank Authority –Superviseert direct de multinationale banken –Laat nationale banken aan nationale supervisor –ESFS (European System of Financial Supervisors) kan EBA organiseren Systemic Risk Board (erg belangrijk) –Op niveau van de ECB –Bewaakt stabiliteit van het systeem Testament bij leven (erg belangrijk) –Maak op voorhand afspraken over de eventuele ontmanteling van internationale banken –En over de verdeling van de kosten (vb ieder land a rato van het aandeel in de EU deposito’s

kan EBA organiseren Systemic Risk Board (erg belangrijk) –Op niveau van de ECB –Bewaakt stabiliteit van het systeem Testament bij leven (erg belangrijk) –Maak op voorhand afspraken over de eventuele ontmanteling van internationale banken –En over de verdeling van de kosten (vb ieder land a rato van het aandeel in de EU deposito’s")

52

Depositogarantie Geen level playing field in Europa of EU –Patchwork met gaten en overlappingen –Denk aan de problemen met KAUPTHING Depositogarantie is zinnig om crisis te stoppen maar heeft een grote kost –Marktdiscipline verdwijnt (deponent is alleen bezig met de prijs, niet met de kwaliteit) –In geval van competitie zal de bank meer risico gaan nemen met deponentengeld en hogere rente bieden –Met meer systemisch risico tot gevolg

–In geval van competitie zal de bank meer risico gaan nemen met deponentengeld en hogere rente bieden –Met meer systemisch risico tot gevolg")

53

Oplossing depositogarantie Een uniform Europees basissysteem. Er moet iets veranderen –Ofwel minder depositogarantie –Ofwel minder competitie tussen banken –Of beide Indien alles bij het oude blijft –Dan zien we vandaag reeds de zaden voor de crisis van morgen –Analoog met de Savings and loans crisis in de VS in de 80er jaren

54

Disaster myopia ( Tverksy and Kahneman) time Subjective probability of disaster Real probability Last crisis Treshold heuristic Subjective probability = f(time since last crisis)

time Subjective probability of disaster Real probability Last crisis Treshold heuristic Subjective probability = f(time since last crisis)")

55

Problemen banken zelf Welke activiteiten mogen banken doen –Interne investeringsbank met prop trading? –Waarom hebben banken eigenlijk CDO’s gekocht? –Grenzen aan de securitisatie Hoe afhankelijk mogen banken zijn van andere banken (liquiditeitsrisico)? –Fortis permanent rond de 50 miljard –Dexia permanent meer dan 100 miljard –Kaupthing –Dit is geen gezond bankmodel en leidt tot enorme besmettingseffecten in tijden van crisis

. –Fortis permanent rond de 50 miljard –Dexia permanent meer dan 100 miljard –Kaupthing –Dit is geen gezond bankmodel en leidt tot enorme besmettingseffecten in tijden van crisis.")

56

Beleidsadvies banken Strikte scheiding investeringsbankactiviteiten –Aparte juridische entiteit –Het kapitaal hieraan toegewezen is voor 100% toegewezen (deponentengeld mag niet gebruikt worden voor investeringsbankieren) Duidelijke level playing field regels nodig omtrent het liquiditeitsmodel van banken –Banken met hoge loan to deposit ratio’s –hebben meer kapitaal nodig –moeten hogere bijdragen doen aan de depositoverzekering –Er moet ook een absolute limiet zijn op deze liquiditeit

Duidelijke level playing field regels nodig omtrent het liquiditeitsmodel van banken –Banken met hoge loan to deposit ratio’s –hebben meer kapitaal nodig –moeten hogere bijdragen doen aan de depositoverzekering –Er moet ook een absolute limiet zijn op deze liquiditeit")

57

Kredietkliniek Probleem –Overheid redt de banken –Overheid redt niet de klanten van de banken –Bedrijven raken in problemen met convenanten en banken spelen het soms erg hard Oplossing kredietkliniek –Haal de slechte kredieten uit de banken in ruil voor overheidsleningen tegen lage rente –Laat de kredietkliniek nieuwe voorwaarden onderhandelen voor de bedrijfsschulden (schuldherschikking, meer tijd voor afbetaling, lagere interestvoet)

")

58

Kredietkliniek II Voordelen –Banken doen afstand van risico en winnen liquiditeit (overheidschuld kan verpand worden bij ECB) gezondere banken meer ruimte voor nieuwe leningen bij heropleving –De bedrijven die kunnen overleven krijgen een aanvaardbare herstructurering de overheid kan zich goedkoper en langer financieren –Bedrijven die echt in de problemen raken kunnen terecht in de nieuwe wet op de continuïteit –De kost voor de overheid is beperkt en gespreid in de tijd (de eerste jaren alleen interesten op overheidsschuld)

gezondere banken meer ruimte voor nieuwe leningen bij heropleving –De bedrijven die kunnen overleven krijgen een aanvaardbare herstructurering de overheid kan zich goedkoper en langer financieren –Bedrijven die echt in de problemen raken kunnen terecht in de nieuwe wet op de continuïteit –De kost voor de overheid is beperkt en gespreid in de tijd (de eerste jaren alleen interesten op overheidsschuld)")

59

Kredietkliniek III De kredietkliniek zou ook spaargeld kunnen mobiliseren –Geef obligaties uit die door de overheid gewaarborgd worden –De interest stroom uit de geherstructureerde kredieten moet volstaan om de in principe lagere interesten op de obligaties te betalen Bijkomend voordeel –Geen kost voor de overheid –Alleen een risico op de solvabiliteit van de kredietkliniek

60

Conclusie WERK AAN DE WINKEL

Verwante presentaties

>")