Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Een introductie door Hans Kouters

Risicomanagement & Bestuurdersaansprakelijkheid Een introductie door Hans Kouters

2

Specialisaties Blömer

Family Estate Planning Subsidies Bedrijfsoverdracht Internationalisering Mediation Not-for-profit

3

Business Team Practicegroep

4

Vaktechnische publicaties Kennisbijeenkomst voor relaties

Blömer Academy Vaktechnische publicaties Kennisbijeenkomst voor relaties

5

laatste dinsdag van de maand

Blömer Academy laatste dinsdag van de maand Programma Fiscale actualiteiten Hoe motiveer ik mijn MT Conflicten; Hoe ontstaan ze en hoe op te lossen? MKB Financiering Hoe incasseer ik mijn debiteuren? Hoe beperk ik de faalkosten van mijn organisatie? Sociale media en online marketing

6

Programma Risicomanagement & Bestuurdersaansprakelijkheid

Welkom en introductie Hans Kouters 16.30 uur Risicomanagement; hoe en waarom? Frank Verleg; Blömer accountants 17.00 uur Bestuurdersaansprakelijkheid bij faillissementen Noor Zetteler & RemcoVermaire; Wijn&Stael Advocaten 18.00 uur Netwerkborrel met een hapje

7

Een presentatie door Frank Verleg

Risicomanagement Een presentatie door Frank Verleg

8

Risicomanagement Het identificeren en kwantificeren van risico’s en het bepalen van activiteiten die de kans van optreden en/of de gevolgen van risico’s beheersbaar houdt. Kortom, een zeer belangrijk instrument om uw doelstellingen te realiseren!

9

What I cannot see, DOES EXIST!!!

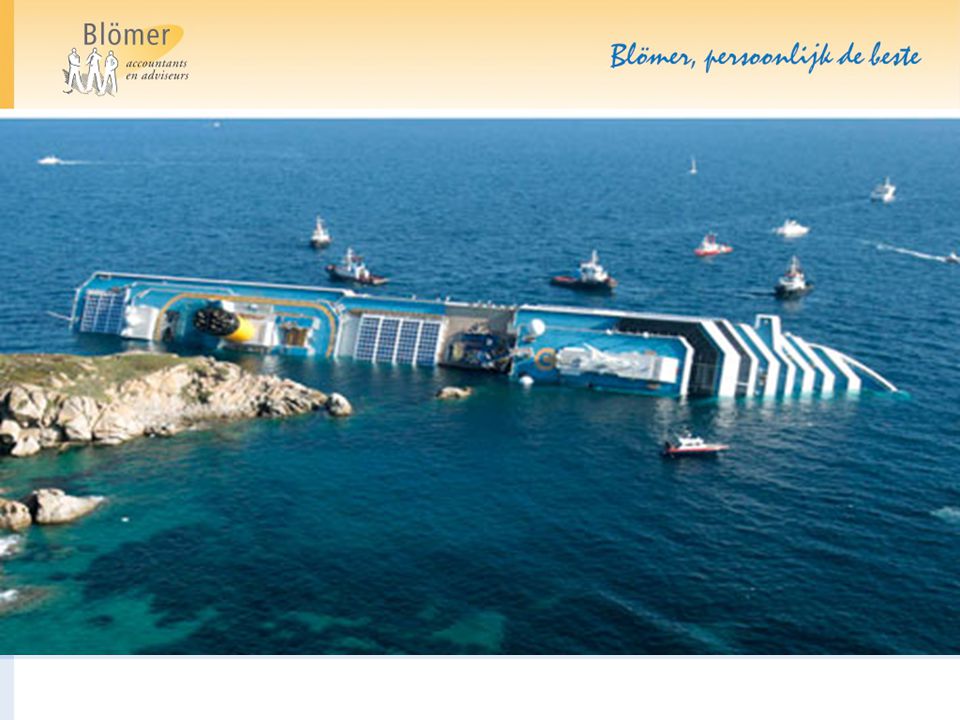

11

COSTA CONCORDIA Doelstelling: stoer zijn

Risico’s: vaargeul niet diep genoeg, rotsen Beheersmaatregelen: geen, maar wel snel van het schip Conclusie: ramp en dramatisch risicomanagement – doelstelling niet bereikt!

13

Curatoren DSB claimen bij DNB

Doelstelling: toezicht houden op financiële instellingen Risico’s: onterecht verstrekken van een vergunning Beheersmaatregelen: talrijk Conclusie: ‘ernstige tekortkomingen in het toezicht’ en claim curatoren, reputatieschade

14

Risicomanagement COSO

15

Risicomanagement COSO - Doelstellingen

Strategisch: betreft globale doelen en is afgestemd op de missie Operationeel: betreft effectief en efficiënt gebruik van de middelen Rapportage: betreft betrouwbaarheid van verslaggeving Toezicht: betreft naleving van wet- en regelgeving

16

Risicomanagement COSO

Interne omgeving De interne omgeving omvat de toon van een organisatie en stelt de basis voor hoe risico’s worden beschouwd en aangepakt door de mensen van een onderneming Formuleren van doelstellingen Risicomanagement bewerkstelligt dat het management een proces heeft dat doelstellingen vastlegt en dat gekozen doelstellingen afgestemd zijn op de missie

17

Risicomanagement COSO

Identificeren van gebeurtenissen Interne en externe gebeurtenissen die invloed hebben op het behalen van de doelstellingen van de ondernemingen moeten worden geïdentificeerd. Risicobeoordeling Risico’s worden geanalyseerd, rekening houdend met hun waarschijnlijkheid en impact, als basis voor het vaststellen hoe deze zouden moeten worden beheerst.

18

Risicomanagement COSO

Reactie op risico Het management selecteert de reacties op risico’s vermijden, accepteren, verminderen of delen van risico waarbij een set acties wordt ontwikkeld Beheersingsactiviteiten Richtlijnen en procedures worden geformuleerd en geïmplementeerd om te waarborgen dat de reacties op risico effectief worden uitgevoerd

19

Risicomanagement COSO

Informatie en Communicatie Relevante informatie wordt geïdentificeerd, verzameld en gecommuniceerd zodat mensen in staat gesteld worden hun verantwoordelijkheden uit te voeren Bewaking De totaliteit van risicomanagement wordt bewaakt en wijzigingen worden waar nodig aangebracht

20

Casus 1 IMVA Waardering goodwill en mogelijke impairment als resultaten tegenvallen. Impact op risicomanagement is vooral dat de risico’s van de betreffende dochter worden geminimaliseerd. Mocht het om een klantenportefeuille gaan die gekocht is, dan is het risico dat klanten weggaan, minder afnemen, etc. Juridisch de juiste bepalingen in de koopovereenkomst om je in te dekken tegen bepaalde risico’s. Bedrijfsgebouwen en terreinen Brand of andere schade. Zorg voor de juiste verzekeringen! Financiële vaste activa Risico van oninbaarheid. Zorg voor overeenkomsten met duidelijke bepalingen, verkrijg zekerheden. Voorraden Incourantheid, diefstal, schade, productrisico’s. Zorg voor de juiste verzekeringen, regel je verkoopapparaat zo in dat je onverkoopbaarheid beperkt. Tref maatregelen rondom magazijn. Investeer in de veiligheid van producten. Blijf innovatief ontwerpen. Handelsdebiteuren Valutarisico’s, risico’s van oninbaarheid, faillissementen. Wel/niet verzekeren, adequaat beleid ten aanzien van debiteuren, algemene voorwaarden. Met wie doe je zaken, toetsing nieuwe debiteuren en blijvende toetsing bestaande debiteuren. Belastingen Compliance, geef alles aan op de juiste wijze. Voorkom boetes, etc.

21

Casus 1 – Overige risico’s

Bankfinanciering en voldoen aan afspraken met de bank inzake ratio’s en oplevering jaarrekening. Tijdig deponeren van publicatiestukken in combinatie risico op bestuurdersaansprakelijkheid. Markt waarin onderneming verkeert is zeer conjunctuurgevoelig – tijdig aanpassen strategie. Afhankelijkheid van klanten en leveranciers. Selectie van producenten in verband met kwaliteitsimago en reputatieschade. Aansprakelijkheidsrisico’s.

22

Casus 2 IMVA Waardering goodwill en mogelijke impairment als resultaten tegenvallen. Impact op risicomanagement is vooral dat de risico’s van de betreffende dochter worden geminimaliseerd. Mocht het om een klantenportefeuille gaan die gekocht is, dan is het risico dat klanten weggaan, minder afnemen, etc. Bedrijfsgebouwen en terreinen Brand of andere schade. Zorg voor de juiste verzekeringen! Financiële vaste activa Risico van oninbaarheid. Zorg voor overeenkomsten met duidelijke bepalingen, verkrijg zekerheden. Voorraden Incourantheid, diefstal, schade, productrisico’s. Zorg voor de juiste verzekeringen, regel je verkoopapparaat zo in dat je onverkoopbaarheid beperkt. Tref maatregelen rondom magazijn. Investeer in de veiligheid van producten. Blijf innovatief ontwerpen. Handelsdebiteuren Valutarisico’s, risico’s van oninbaarheid, faillissementen. Wel/niet verzekeren, adequaat beleid ten aanzien van debiteuren, algemene voorwaarden. Met wie doe je zaken, toetsing nieuwe debiteuren en blijvende toetsing bestaande debiteuren. Belastingen Compliance, geef alles aan op de juiste wijze. Voorkom boetes, etc.

23

Casus 2 – Risico’s medewerkers

Controller met teveel bevoegdheden, waaronder betalingsbevoegdheden. VoG, beperken bevoegdheden. Inhuur van medewerkers. Inlenersaansprakelijkheid, WKA, fictieve dienstbetrekkingen, WAADI. Afhankelijkheid van medewerkers. Specialisten, gevoelige posities (automatisering). Binden en boeien, outsourcing, etc. Medewerkers die fouten maken. Cultuur, begeleiding, controle, opleiding, vangnetten. Ziekte. Wel/niet verzekeren afhankelijk van risk appetite en kans dat ziekte zich voordoet. WKA De Wet Keten Aansprakelijkheid (WKA) is een wet die er voor zorgt, dat indien een onderaannemer geen loonbelasting of premie volkverzekering/werknemersverzekering afdraagt, de hoofdaannemer hiervoor verantwoordelijk kan worden gesteld. Ook indien er een keten van aannemers wordt gevormd, waarbij er bijvoorbeeld sprake is van doorverhuur, is elke aannemer verantwoordelijk voor alle onderliggende ketenen. Inlenersaansprakelijkheid De Inlenersaansprakelijkheid is een soortgelijke wet als de WKA echter hier betreft het niet het uitbesteden van werk, maar het inlenen van mensen. Er is dan ook geen sprake van aannemers en onderaannemers, maar van inlener en uitlener. Voor inlenersaansprakelijkheid geldt alles dat ook voor de WKA geldt, plus het risico dat de fiscus een ingeleende medewerker of ZZP'er aanziet als medewerker van de inlenende partij. WAADI Elk bedrijf dat op de een of andere manier tegen vergoeding arbeidskrachten ter beschikking stelt moet als zodanig geregistreerd staan in het Handelsregister van de Kamer van Koophandel. Dit is de registratieplicht Waadi (Wet Allocatie Arbeidskrachten Door Intermediairs). De registratieplicht Waadi richt zich op uitzendbureaus, maar geldt ook voor andere bedrijven die bedrijfsmatig arbeidskrachten uitlenen. Denk aan banenpoolers, uitleenbureaus, payrolling bedrijven, detacheerders, etc. Ook bedrijven die niet-bedrijfsmatig personeel tijdelijk bij een andere werkgever laten werken kunnen onder de registratieplicht vallen. Volgens de wet stellen deze bedrijven arbeidskrachten ter beschikking (TBA). Doel van de registratieplicht Waadi is om malafide uitzendbureaus aan te pakken. Door de registratieplicht Waadi wordt duidelijk welke ondernemingen arbeid ter beschikking stellen.

. Binden en boeien, outsourcing, etc. Medewerkers die fouten maken. Cultuur, begeleiding, controle, opleiding, vangnetten. Ziekte. Wel/niet verzekeren afhankelijk van risk appetite en kans dat ziekte zich voordoet. WKA. De Wet Keten Aansprakelijkheid (WKA) is een wet die er voor zorgt, dat indien een onderaannemer geen loonbelasting of premie volkverzekering/werknemersverzekering afdraagt, de hoofdaannemer hiervoor verantwoordelijk kan worden gesteld. Ook indien er een keten van aannemers wordt gevormd, waarbij er bijvoorbeeld sprake is van doorverhuur, is elke aannemer verantwoordelijk voor alle onderliggende ketenen. Inlenersaansprakelijkheid. De Inlenersaansprakelijkheid is een soortgelijke wet als de WKA echter hier betreft het niet het uitbesteden van werk, maar het inlenen van mensen. Er is dan ook geen sprake van aannemers en onderaannemers, maar van inlener en uitlener. Voor inlenersaansprakelijkheid geldt alles dat ook voor de WKA geldt, plus het risico dat de fiscus een ingeleende medewerker of ZZP er aanziet als medewerker van de inlenende partij. WAADI. Elk bedrijf dat op de een of andere manier tegen vergoeding arbeidskrachten ter beschikking stelt moet als zodanig geregistreerd staan in het Handelsregister van de Kamer van Koophandel. Dit is de registratieplicht Waadi (Wet Allocatie Arbeidskrachten Door Intermediairs). De registratieplicht Waadi richt zich op uitzendbureaus, maar geldt ook voor andere bedrijven die bedrijfsmatig arbeidskrachten uitlenen. Denk aan banenpoolers, uitleenbureaus, payrolling bedrijven, detacheerders, etc. Ook bedrijven die niet-bedrijfsmatig personeel tijdelijk bij een andere werkgever laten werken kunnen onder de registratieplicht vallen. Volgens de wet stellen deze bedrijven arbeidskrachten ter beschikking (TBA). Doel van de registratieplicht Waadi is om malafide uitzendbureaus aan te pakken. Door de registratieplicht Waadi wordt duidelijk welke ondernemingen arbeid ter beschikking stellen.")

24

Casus 2 – Risico’s medewerkers

VERTROUWEN IS GOED, CONTROLE IS BETER! “In God we trust, the rest we audit” WKA De Wet Keten Aansprakelijkheid (WKA) is een wet die er voor zorgt, dat indien een onderaannemer geen loonbelasting of premie volkverzekering/werknemersverzekering afdraagt, de hoofdaannemer hiervoor verantwoordelijk kan worden gesteld. Ook indien er een keten van aannemers wordt gevormd, waarbij er bijvoorbeeld sprake is van doorverhuur, is elke aannemer verantwoordelijk voor alle onderliggende ketenen. Inlenersaansprakelijkheid De Inlenersaansprakelijkheid is een soortgelijke wet als de WKA echter hier betreft het niet het uitbesteden van werk, maar het inlenen van mensen. Er is dan ook geen sprake van aannemers en onderaannemers, maar van inlener en uitlener. Voor inlenersaansprakelijkheid geldt alles dat ook voor de WKA geldt, plus het risico dat de fiscus een ingeleende medewerker of ZZP'er aanziet als medewerker van de inlenende partij. WAADI Elk bedrijf dat op de een of andere manier tegen vergoeding arbeidskrachten ter beschikking stelt moet als zodanig geregistreerd staan in het Handelsregister van de Kamer van Koophandel. Dit is de registratieplicht Waadi (Wet Allocatie Arbeidskrachten Door Intermediairs). De registratieplicht Waadi richt zich op uitzendbureaus, maar geldt ook voor andere bedrijven die bedrijfsmatig arbeidskrachten uitlenen. Denk aan banenpoolers, uitleenbureaus, payrolling bedrijven, detacheerders, etc. Ook bedrijven die niet-bedrijfsmatig personeel tijdelijk bij een andere werkgever laten werken kunnen onder de registratieplicht vallen. Volgens de wet stellen deze bedrijven arbeidskrachten ter beschikking (TBA). Doel van de registratieplicht Waadi is om malafide uitzendbureaus aan te pakken. Door de registratieplicht Waadi wordt duidelijk welke ondernemingen arbeid ter beschikking stellen.

is een wet die er voor zorgt, dat indien een onderaannemer geen loonbelasting of premie volkverzekering/werknemersverzekering afdraagt, de hoofdaannemer hiervoor verantwoordelijk kan worden gesteld. Ook indien er een keten van aannemers wordt gevormd, waarbij er bijvoorbeeld sprake is van doorverhuur, is elke aannemer verantwoordelijk voor alle onderliggende ketenen. Inlenersaansprakelijkheid. De Inlenersaansprakelijkheid is een soortgelijke wet als de WKA echter hier betreft het niet het uitbesteden van werk, maar het inlenen van mensen. Er is dan ook geen sprake van aannemers en onderaannemers, maar van inlener en uitlener. Voor inlenersaansprakelijkheid geldt alles dat ook voor de WKA geldt, plus het risico dat de fiscus een ingeleende medewerker of ZZP er aanziet als medewerker van de inlenende partij. WAADI. Elk bedrijf dat op de een of andere manier tegen vergoeding arbeidskrachten ter beschikking stelt moet als zodanig geregistreerd staan in het Handelsregister van de Kamer van Koophandel. Dit is de registratieplicht Waadi (Wet Allocatie Arbeidskrachten Door Intermediairs). De registratieplicht Waadi richt zich op uitzendbureaus, maar geldt ook voor andere bedrijven die bedrijfsmatig arbeidskrachten uitlenen. Denk aan banenpoolers, uitleenbureaus, payrolling bedrijven, detacheerders, etc. Ook bedrijven die niet-bedrijfsmatig personeel tijdelijk bij een andere werkgever laten werken kunnen onder de registratieplicht vallen. Volgens de wet stellen deze bedrijven arbeidskrachten ter beschikking (TBA). Doel van de registratieplicht Waadi is om malafide uitzendbureaus aan te pakken. Door de registratieplicht Waadi wordt duidelijk welke ondernemingen arbeid ter beschikking stellen.")

25

Casus 3

26

Risicomanagement Blömer

‘Tone at the top’ is goed en als accountants zijn we in principe risico-avers. Blömer wil kwaliteit leveren. Formaliteiten moeten op orde zijn, maar het moet ook praktisch blijven. Blömer verliest haar vergunning van de AFM en kan een deel van de werkzaamheden niet meer uitvoeren. Risico is reëel en kan zich bij iedere opdracht voordoen. Toezicht AFM wordt aangescherpt en ‘nieuw’ normenkader voor de toekomst brengt additionele verplichtingen met zich mee.

27

Risicomanagement Blömer

Omdat het risico onze essentie en continuïteit raakt, willen we het risico vermijden en de kans op het risico minimaliseren. Kwaliteitsbeheersingssysteem opgetuigd met aandacht voor procedures, opleidingen, etc. Communicatie met medewerkers via onder andere vaktechnische bijeenkomsten, delen uitkomsten toetsingen, training on the job. Aanstellen compliance manager en periodiek toetsen of aan de procedures voldaan wordt.

28

Embracing risk for the OPPORTUNITIES it creates!

Enterprise Risk Management

30

Bestuurdersaansprakelijkheid Blömer Academy

29 oktober 2013 mr. E.L. Zetteler (Noor) mr. R.M. Vermaire (Remco)

mr. R.M. Vermaire (Remco)")

31

Inhoud van de presentatie

1: Inleiding 2: De norm en de toets van art. 2:9 BW, 2:248 BW en 6:162 BW 3: Betalingen verricht en verplichtingen aangegaan in het grijze gebied voor faillissement 4: Discussie

32

Inleiding (1)

")

33

Inleiding (2) Vragen die we vandaag beantwoorden

Wat is het belang van de bestuurders-aansprakelijkheid? Wie loopt een risico? Door wie wordt een bestuurder aangesproken? Op welke grond?

34

Inleiding (3) Artikel 2:9 Burgerlijk Wetboek

De ‘interne aansprakelijkheid’ Elke bestuurder is tegenover de rechtspersoon gehouden tot een behoorlijke vervulling van zijn taak. Aansprakelijk indien zijn taak onbehoorlijk is vervuld, tenzij de bestuurder geen ernstig verwijt kan worden gemaakt.

35

Inleiding (4) Artikel 2:248 Burgerlijk Wetboek

‘Externe’ aansprakelijkheid bestuurders voor het faillissementstekort indien zijn hun taak kennelijk onbehoorlijk hebben vervuld (onbehoorlijk bestuur). De onbehoorlijke taakvervulling is een belangrijke reden voor het faillissement. Geldt ten aanzien van handelingen in een periode van drie jaar voorafgaand aan het faillissement.

. De onbehoorlijke taakvervulling is een belangrijke reden voor het faillissement. Geldt ten aanzien van handelingen in een periode van drie jaar voorafgaand aan het faillissement.")

36

Inleiding (5) Artikel 6:162 Burgerlijk Wetboek

‘Externe’ aansprakelijkheid tegenover derden wiens belangen zijn geschaad. Denk aan schuldeisers (leveranciers/dienstverleners etc.), aandeelhouders. De curator namens de schuldeisers.

, aandeelhouders. De curator namens de schuldeisers.")

37

Inleiding (6) Het belang van de bestuurdersaansprakelijkheid

Veel faillissementen Aansprakelijkheid kan ingrijpende gevolgen hebben Actieve aandeelhouders die meer (mogen) verwachten van bestuurders Wie loopt een risico? De statutair bestuurder De feitelijk beleidsbepaler De commissaris

verwachten van bestuurders. Wie loopt een risico De statutair bestuurder. De feitelijk beleidsbepaler. De commissaris.")

38

De norm en de toets Hoe wordt de aansprakelijkheid ingevuld?

Waar dient een bestuurder van op de hoogte te zijn? Wettelijke vereisten en jurisprudentie.

39

De ‘standaard’-toets voor aansprakelijkheid (1)

Norm De eis geldt dat een bestuurder beschikt over het inzicht en de zorgvuldigheid die mogen worden verwacht van een bestuurder die voor zijn taak berekend is en deze nauwgezet vervult. Norm geldt voor 2:9 BW, maar geldt grotendeels ook voor 2:248 en 6:162 BW. Nogal abstract…

40

De ‘standaard’-toets voor aansprakelijkheid (2)

Staleman / Van de Ven HR , NJ 1997, 360. De bestuurder moet een ernstig verwijt kunnen worden gemaakt voor het onbehoorlijk bestuur; Alle omstandigheden van het geval spelen een rol.

41

De ‘standaard’-toets voor aansprakelijkheid (3)

Ontvanger/Roelofsen - HR , NJ 2006/659 - De bestuurder kan een ernstig verwijt worden gemaakt indien hij bij het namens de vennootschap aangaan van verbintenissen wist of behoorde te begrijpen dat de vennootschap niet aan haar verplichtingen zou kunnen voldoen en geen verhaal zou bieden.

42

De ‘standaard’-toets voor aansprakelijkheid (4)

Invulling: ‘alle omstandigheden van het geval’ Aard van de activiteiten; De daaruit voortvloeiende risico’s; Taakverdeling binnen het bestuur Geldende richtlijnen; De gegevens waarover de bestuurder beschikte.

43

De ‘standaard’-toets voor aansprakelijkheid (5)

Meer concreet Administratieplicht, art. 2:10 BW Publicatieplicht, art. 2:394 BW Jaarrekening mag niet misleidend zijn (Landis) De bestuurder mag niet handelen in strijd met statuten (RvdW 2002, 195) De bestuurder mag geen tegenstrijdig belang hebben (JOR 2010/149) De bestuurder mag niet ‘liegen’ tegen de bank over het verlenen van zekerheidsrechten (JOR 2010/357)

De bestuurder mag niet handelen in strijd met statuten (RvdW 2002, 195) De bestuurder mag geen tegenstrijdig belang hebben (JOR 2010/149) De bestuurder mag niet ‘liegen’ tegen de bank over het verlenen van zekerheidsrechten (JOR 2010/357)")

44

De ‘standaard’-toets voor aansprakelijkheid (6)

Welke toets geldt dan voor materiële handelingen van de bestuurder? Beklamel (HR , NJ 1990, 286) De bestuurder is persoonlijk aansprakelijk indien hij wist of redelijkerwijs behoorde te begrijpen dat de vennootschap niet (binnen redelijke termijn) zou kunnen voldoen aan haar verplichtingen en geen verhaal zou bieden voor de schade van de wederpartij. Overeenkomsten met de norm die geldt voor de interne aansprakelijkheid van art. 2:9 BW.

De bestuurder is persoonlijk aansprakelijk indien hij wist of redelijkerwijs behoorde te begrijpen dat de vennootschap niet (binnen redelijke termijn) zou kunnen voldoen aan haar verplichtingen en geen verhaal zou bieden voor de schade van de wederpartij. Overeenkomsten met de norm die geldt voor de interne aansprakelijkheid van art. 2:9 BW.")

45

Betalingen verricht en verplichtingen aangegaan in het grijze gebied voor faillissement.

46

Betalingen verricht en verplichtingen aangegaan in het grijze gebied voor faillissement (1)

Een grijs gebied; De bedrijfsvoering moet wel kunnen doorgaan; Welke betalingen kunnen nog? Welke verplichtingen mogen nog worden aangegaan?

47

Aangaan nieuwe verplichtingen

Betalingen verricht en verplichtingen aangegaan in het grijze gebied voor faillissement (2) Aangaan nieuwe verplichtingen Norm komt overeen met 2:9 BW. Kan tot benadeling leiden; Maar, kan ook de onderneming redden; Alle omstandigheden spelen een rol; Toetsing vindt vaak achteraf plaats

Aangaan nieuwe verplichtingen. Norm komt overeen met 2:9 BW. Kan tot benadeling leiden; Maar, kan ook de onderneming redden; Alle omstandigheden spelen een rol; Toetsing vindt vaak achteraf plaats.")

48

Betalingen verricht en verplichtingen aangegaan in het grijze gebied voor faillissement (3)

Waar ligt nu het ‘omslagpunt’ waarna de bestuurder geen nieuwe verplichtingen meer mag aangaan? - Als er ‘even’ geen liquiditeit is? Als al enkele crediteuren onbetaald blijven? Discussie over mogelijk Een nieuwe verplichting kan immers de vennootschap ‘redden’; Denk aan een belangrijke order; een financiering etc.

49

Casuspositie 1 – Nieuwe verplichting

Stel dat het saldo op de rekening 100 bedraagt en de bestuurder een verplichting aangaat van 100, te voldoen binnen 30 dagen. Dat is dan dus geoorloofd. Na 15 dagen gaat hij opnieuw een verplichting aan van 100. Het rekeningsaldo is op dat moment nog altijd 100. Mag dat?

50

Casuspositie 2 – Nieuwe verplichting

Stel nu dat de bestuurder een verplichting aangaat van 200 en daarbij uitdrukkelijk kenbaar maakt dat onzeker is of binnen de termijn kan worden nagekomen. Mag dat?

51

Casuspositie 3 – doorlopende verplichting

Stel nu dat een bestuurder periodiek verplichtingen uit lopende (duur)overeenkomsten laat ontstaan, zoals bijvoorbeeld een vordering van de verhuurder van het bedrijfspand tot betaling van huurpenningen, in de wetenschap dat niet binnen redelijke termijn kan worden betaald. Kan de bestuurder daarvan een verwijt worden gemaakt?

overeenkomsten laat ontstaan, zoals bijvoorbeeld een vordering van de verhuurder van het bedrijfspand tot betaling van huurpenningen, in de wetenschap dat niet binnen redelijke termijn kan worden betaald. Kan de bestuurder daarvan een verwijt worden gemaakt")

52

Casuspositie 4 – Niet handelen

Stel nu dat een bestuurder verplichtingen aangaat die uiteindelijk vanwege een liquiditeitstekort niet worden nagekomen, terwijl die bestuurder de mogelijkheid had het liquiditeitstekort te delgen door middel van kredietverlening, maar van die mogelijkheid geen gebruik heeft gemaakt. Is dat verwijtbaar?

53

Casuspositie 5 – selectieve betaling

Mag een bestuurder van een vennootschap die geen realistisch perspectief op continuïteit meer heeft en nog twee opeisbare verplichtingen heeft, ervoor kiezen om uit de nog beschikbare middelen de ene crediteur wel te betalen en de andere niet?

54

Casuspositie 6 – selectieve betaling

Stel dat een bestuurder van een groothandel in levensmiddelen na de peildatum de achterstanden bij de energieleverancier betaalt om te voorkomen dat de stroom wordt afgesloten en de voorraden verloren gaan, mag dit?

55

Casuspositie 7 – selectieve betaling

Stel nu dat het perspectief nog niet definitief verloren is gegaan, maar de overlevingskansen van de onderneming uiterst gering zijn. Mag een bestuurder onder deze omstandigheden besluiten om de beschikbare middelen aan te wenden om de financier te betalen? En als dit gebeurt met het oog op de borgstelling door bestuurder?

56

Wat als er écht geen uitweg meer is?

Boekhouding & jaarrekening op orde; Melding betalingsonmacht bij de belastingdienst; Juridische hulp inschakelen als u niet zeker bent over uw handelen als bestuurder.

57

www.wijnenstael.nl Vragen? vermaire@wijnenstael.nl

Verwante presentaties

Het vrije kapitaalverkeer (inclusief het vrije betalingsverkeer) wordt gewaarborgd door artikel 56 van het Verdrag:>")