Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

HAVO 4: Jong & Oud Hoofdstuk 3: Werken en leven

2

Belastingsysteem in Nederland

§3.2 In loondienst blz Belastingsysteem in Nederland 3 boxen: Box 1: Heffing op inkomen uit arbeid Box 2: Heffing op aandelen Box 3: Heffing op inkomen uit vermogen

3

? box 1 Welk inkomen wordt belast? inkomen uit woning en werk, zoals: loon uit dienstverband inkomen uit overige werkzaamheden, bijv. freelance opdrachten inkomen uit alimentatie eigen woning forfait tarief 2010 Schijf tot 65 jaar 65 jaar en ouder 1 Vanaf € t/m € 18.218 33,45% 15,55% 2 Vanaf € t/m € 32.738 41,95% 24,05% 3 Vanaf € t/m € 54.367 42% 4 Vanaf € en hoger 52% aftrekposten reisaftrek openbaar vervoer fietsaftrek hypotheekrente en andere aftrekposten lijfrentepremies verrekenbare verliezen uit werk en woning

4

? Welk inkomen wordt belast? tarief 2010 aftrekposten box 2 inkomen uit aanmerkelijk belang. Een aanmerkelijk belang ontstaat als een belastingplichtige ten minste 5% van het aandelenkapitaal van een vennootschap of coöperatie bezit. 25% aftrekbare kosten verrekenbare verliezen uit aanmerkelijk belang

5

? Welk inkomen wordt belast? tarief 2010 aftrekposten box 3 inkomen uit sparen en beleggen 30% over een vast rendement van 4% van het gemiddeld vermogen (vrijgesteld vermogen van € per persoon per minderjarig kind). Geen

. Geen.")

6

Heffingskortingen voor personen jonger dan 65 jaar

algemene heffingskorting € 2.007 arbeidskorting (max.) € (inkomens- en leeftijdsafhankelijk) combinatiekorting € 1.765 alleenstaande-ouderkorting € - jonggehandicaptenkorting € 678 * Voor personen van 65 jaar en ouder gelden gedeeltelijk andere bedragen.

€ (inkomens- en leeftijdsafhankelijk) combinatiekorting € alleenstaande-ouderkorting € - jonggehandicaptenkorting € 678. * Voor personen van 65 jaar en ouder gelden gedeeltelijk andere bedragen.")

7

Rekenen in box 1 met schijvensysteem:

§3.2 In loondienst blz Rekenen in box 1 met schijvensysteem: Brutoloon Aftrekposten - Belastbaar inkomen Voorbeeld: David heeft een bruto inkomen van € ,- Hij heeft in totaal voor € aan aftrekposten. Bereken het bedrag aan inkomstenbelasting dat hij moet betalen.

8

Bereken het bedrag aan inkomstenbelasting dat hij moet betalen.

§3.2 In loondienst blz Schijven tarieven 2009 1e schijf € 0 - € 17.878 Percentage: 33,50%* 2e schijf € € 32.127 42,00%* 3e schijf € € 54.776 42,00% 4e schijf boven de € 54.776 52,00% Voorbeeld: David heeft een bruto inkomen van € ,- Hij heeft in totaal voor € aan aftrekposten. Bereken het bedrag aan inkomstenbelasting dat hij moet betalen.

9

Totaal berekende heffing over schijven: €19.479

§3.2 In loondienst blz Schijven tarieven Lengte van de schijf: 1e schijf € 0 - € € Percentage: 33,50%* 2e schijf € € € 42,00%* 3e schijf € € € 42,00% 4e schijf boven de € 52,00% Brutoloon Aftrekposten – Belastbaar inkomen € € – € 1e schijf: € x 0,335= € 5.989 2e schijf: € x 0,42 = € 5.984 Over: € 3e schijf: € x 0,42 = € Totaal berekende heffing over schijven: €19.479

10

Totaal berekende heffing over schijven: €19.479

§3.2 In loondienst blz Brutoloon Aftrekposten – Belastbaar inkomen € € – € 1e schijf: € x 0,335= € 5.989 2e schijf: € x 0,42 = € 5.984 Over: € 3e schijf: € x 0,42 = € Totaal berekende heffing over schijven: €19.479 Heffingskortingen Algemene korting € Arbeidskorting € Verschuldigde inkomensheffing over €

11

Gemiddelde tarief of gemiddelde heffingsdruk

§3.2 In loondienst blz. 29 Gemiddelde tarief of gemiddelde heffingsdruk Inkomensheffing Brutoloon x 100% € € x 100%= 29,0% Marginale tarief of marginale heffingsdruk Percentage van de hoogste schijf 42%

12

De hogere inkomen betalen in verhouding meer dan de lagere inkomens.

§3.2 In loondienst blz. 29 Heffingsbeginselen Draagkrachtbeginsel De hogere inkomen betalen in verhouding meer dan de lagere inkomens. Doelmatigheidsbeginsel De inningskosten moeten opwegen tegen het te ontvangen belastingbedrag. Profijtbeginsel Degenen die profiteren van een voorziening ook zoveel mogelijk daarvoor te laten betalen

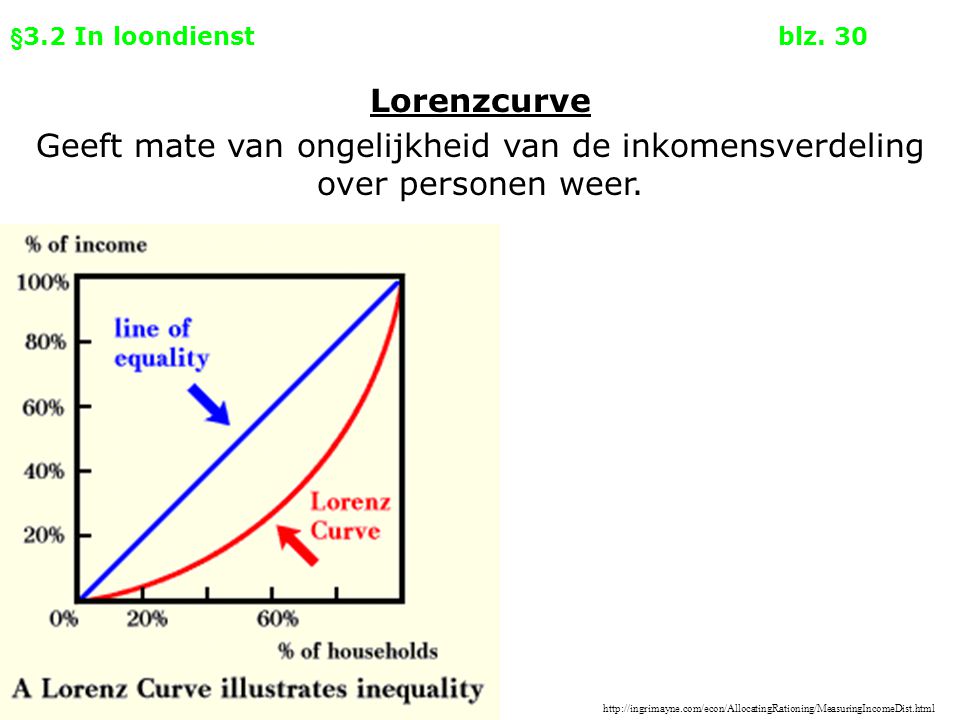

13

§3.2 In loondienst blz. 30 Lorenzcurve Geeft mate van ongelijkheid van de inkomensverdeling over personen weer.

14

Inkomensverschillen worden kleiner als gevolg van de herverdeling.

§3.2 In loondienst blz. 30 Nivellering Denivellering Inkomensverschillen worden kleiner als gevolg van de herverdeling. Inkomensverschillen worden groter als gevolg van de herverdeling. Schevere inkomensverdeling Progressieve belastingen - Inkomensafhankelijke subsidies & uitkeringen Van rood naar blauw. Van blauw naar rood.

15

Proportionele belastingen

§3.2 In loondienst blz. 30 Progressieve belastingen Degressieve belastingen Hoe hoger het inkomen, hoe procentueel meer je belasting moet betalen. Hoe hoger het inkomen, hoe procentueel minder je belasting moet betalen. Sterkste schouders dragen de zwaarste lasten Van rood naar blauw. Van blauw naar rood. Proportionele belastingen Iedereen betaalt hetzelfde tarief (percentage) aan belastingen.

aan belastingen.")

16

Schaarste Productiefactoren

§3.3 Eigen baas blz. 31 Schaarste Beschikbare middelen zijn ontoereikend tov de menselijke behoeften. Als er productiefactoren nodig zijn om een goed te produceren zijn ze schaars… Productiefactoren Alle middelen die gebruikt worden bij het produceren. KANO Natuur Kapitaal Arbeid Ondernemerschap

17

Natuurlijke omgeving en natuurlijke hulpbronnen. Grond en delfstoffen.

§3.3 Eigen baas blz. 31 Kapitaal De fabrieken, machines, gereedschappen, grondstoffen & voorraden eindproduct die bij productie worden ingezet. Arbeid Alle lichamelijke en geestelijke inspanning van mensen die beschikbaar is om in het productieproces te worden ingeschakeld. Natuur Natuurlijke omgeving en natuurlijke hulpbronnen. Grond en delfstoffen. Ondernemerschap Combineren van kapitaal, arbeid & natuur. Omgaan met economische risico’s.

18

De beloningen van de productiefactoren:

§3.3 Eigen baas blz. 31 De beloningen van de productiefactoren: Kapitaal Rente, huur, winst. Arbeid Werknemers: Loon & salaris Zelfstandigen: toegerekend ondernemersloon & winst Natuur Pacht Ondernemerschap Winst 18

19

Activa Balans per 1-1-2010 Passiva

§3.3 Eigen baas blz Balans Overzicht van de bezittingen (activa) enerzijds en de schulden en het eigen vermogen (passiva) anderzijds op één bepaald moment Activa Balans per Passiva Bezittingen Vermogen 19

enerzijds en de schulden en het eigen vermogen (passiva) anderzijds op één bepaald moment. Activa Balans per Passiva. Bezittingen. Vermogen. 19.")

20

Activa Balans per 1-1-2010 Passiva

§3.3 Eigen baas blz Activa Balans per Passiva Eigen vermogen Vaste activa kapitaalgoederen die meerdere productieprocessen meegaan. het geld waarover in principe door de eigenaar vrij kan worden beschikt (geld van de eigenaar zelf) Gebouw Machines Vlottende activa Lang vreemd vermogen Voorraden kapitaalgoederen die 1 productieproces meegaan. Hypotheek Debiteuren schuld waarbij de terugbetalingstermijn langer dan 1 jaar is Liquide activa Kort vreemd vermogen Rekening Courant Crediteuren schuld waarbij de terugbetalingstermijn korter dan 1 jaar is Kas Totaal Totaal 20

Gebouw. Machines. Vlottende activa. Lang vreemd vermogen. Voorraden. kapitaalgoederen die 1 productieproces meegaan. Hypotheek. Debiteuren. schuld waarbij de terugbetalingstermijn langer dan 1 jaar is. Liquide activa. Kort vreemd vermogen. Rekening Courant. Crediteuren. schuld waarbij de terugbetalingstermijn korter dan 1 jaar is. Kas. Totaal. Totaal. 20.")

21

Kosten Resultatenrekening Opbrengsten

§3.3 Eigen baas blz Resultatenrekening Een overzicht van de kosten en opbrengsten van een bedrijf over een bepaald tijdvak. Kosten Resultatenrekening Opbrengsten Kosten Omzet 21

22

Kosten Resultatenrekening Opbrengsten

§3.3 Eigen baas blz Kosten Resultatenrekening Opbrengsten Omzet Inkoopwaarde grond/hulpstoffen Afzet x Gemiddelde Verkoopprijs Loon Huur Rente Pacht Saldo WINST Saldo VERLIES Totaal Totaal 22

23

Productiewaarde óf Toegevoegde waarde

§3.3 Eigen baas blz Productiewaarde óf Toegevoegde waarde De totale waarde die wordt toegevoegd aan de grond- en hulpstoffen. Omzet - Inkoopwaarde grond en hulpstoffen & diensten van derden = Toegevoegde waarde Netto toegevoegde waarde Beloning voor de productiefactoren; loon, huur, rente, winst & pacht Bruto toegevoegde waarde Netto toegevoegde waarde + afschrijvingen 23

Verwante presentaties

. De Albert Cuypmarkt in Amsterdam.>")

wordt uitgerekend door middel van het schijventarief. Het schijventarief is een begrip uit de Wet op.>")