Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

DEEL II Activa-rekeningen Passiva-rekeningen Kostenrekeningen

Opbrengstenrekeningen Eindejaarswerkzaamheden

2

BALANS 0% stijgende graad van liquiditeit 100% actief Vaste activa

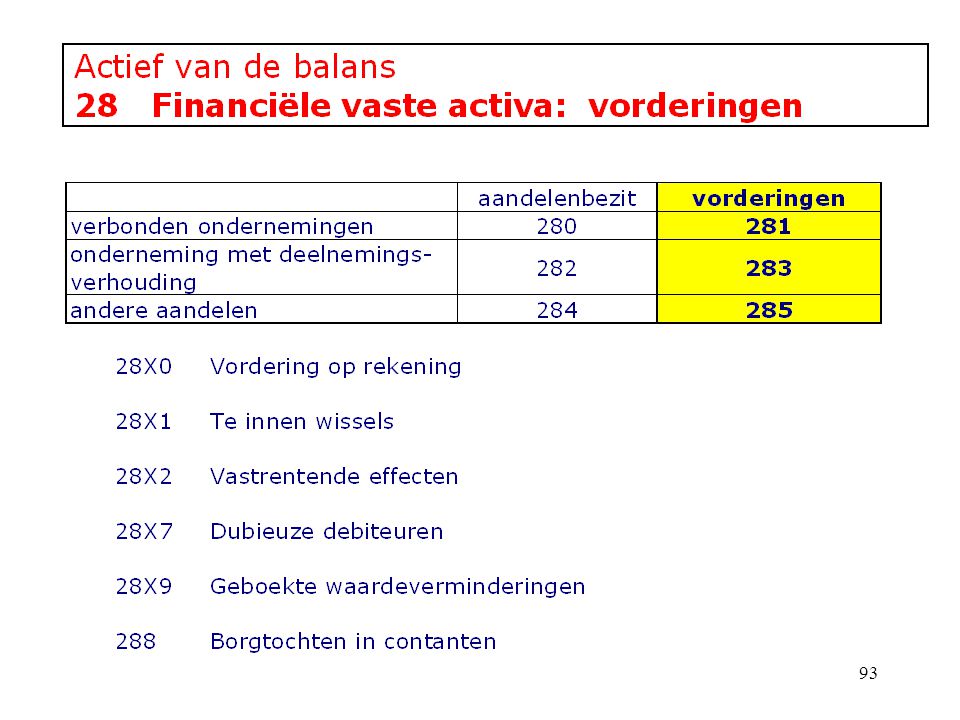

Klasse 2 I 20 Oprichtingskosten II 21 Immateriële vaste activa III 22-> 27 Materiële vaste activa IV 28 Financiële vaste activa Vlottende activa V 29 Vorderingen op meer dan 1 jaar Klasse 3 VI 30 -> 37 Voorraden en bestellingen in uitvoering Klasse 4 VII 40 -> 41 Vorderingen op ten hoogste 1 jaar Klasse 5 VIII 50 -> 53 Geldbeleggingen IX 54 -> 58 Liquide middelen X 490/491 Overlopende rekeningen 0% stijgende graad van liquiditeit 100%

3

1 Verwerving Investering versus kost aanschaffingswaarde

nominale waarde Activering van kosten vervaardigingsprijs Inbreng in natura inbrengwaarde

4

Lineaire afschrijving

Totale kost Onderhouds-kost Jaarlijkse afschrijvings- kost 20X1 20X2 20X3 20X4 20X5

5

Activa met ONbeperkte levensduur

Netto boekwaarde AW waarde- vermindering terugnemening geboekte waardevermindering aankoop tijd

6

Activa met ONbeperkte levensduur

Netto boekwaarde AW waarde- vermindering terugnemening geboekte waardevermindering aankoop tijd

7

Activa met ONbeperkte levensduur

Netto boekwaarde herwaardering AW waarde- vermindering terugnemening geboekte waardevermindering aankoop tijd

8

Activa met BEPERKTE levensduur

Netto boekwaarde AW afschrijving Levensduur = 6 jaar aankoop verkoop tijd

9

Activa met BEPERKTE levensduur

Netto boekwaarde AW herwaardering met afschrijving aankoop verkoop tijd

10

Activa met BEPERKTE levensduur

Netto boekwaarde herwaardering met afschrijving AW aankoop verkoop tijd

11

Activa met BEPERKTE levensduur

Netto boekwaarde AW uitzonderlijke afschrijving aankoop verkoop tijd

12

Activa met BEPERKTE levensduur

Netto boekwaarde AW uitzonderlijke afschrijving aankoop verkoop tijd

13

Activa met BEPERKTE levensduur

Netto boekwaarde AW uitzonderlijke afschrijving aankoop verkoop tijd

14

Activa met BEPERKTE levensduur

Netto boekwaarde AW herwaardering uitzonderlijke afschrijving afschrijving terugneming aankoop verkoop tijd

16

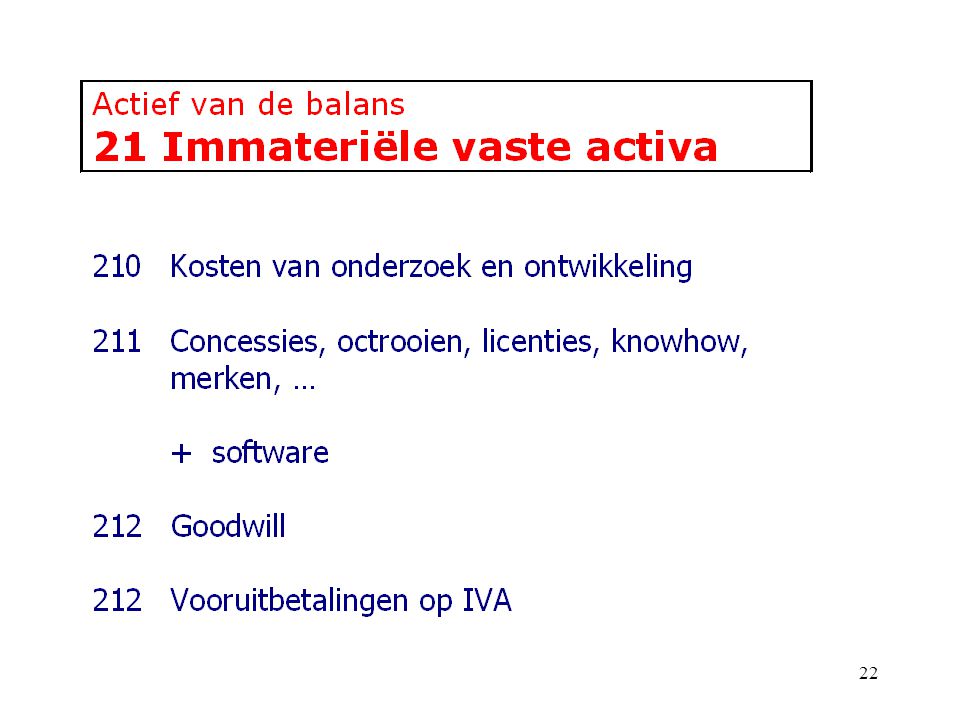

20 Oprichtingskosten ?? KOSTEN OF ACTIVA ??

mogen dadelijk als kosten in mindering van resultaat gebracht worden mogen ook op het actief geboekt worden oprichtingskosten = duurzame uitgave, voor langere tijd nuttig voor de onderneming oprichtingskosten hebben geen realisatiewaarde en worden daarom zo snel mogelijk afgeschreven

17

20 Oprichtingskosten Verwerving met factuur

voorbeeld drukkosten aandelen = € 2 000,00 drukkosten brochures = € 5 400,00 200 Oprichtingskosten 4111 Aftrekbare BTW 2 000,00 1 554,00 202 Overige oprichtingskost 440 Leveranciers 5 400,00 8 954,00

18

20 Oprichtingskosten Verwerving zonder factuur

voorbeeld registratierechten / erelonen = € 2 600,00 200 Oprichtingskosten 55X1 Uitgeschreven cheques 2 600,00

19

20 Oprichtingskosten Verwerving via activering

boeken van kostenfacturen studie / doorlichting = € ,00 herscholing / verhuis = € ,00 61XX Divers goederen & diensten 4111 Aftrekbare BTW 60 000,00 12 600,00 10 500,00 664 Andere uitz. kosten 440 Leveranciers 72 600,00 50 000,00 60 500,00

20

20 Oprichtingskosten Verwerving via activering

b) boeken van loonkosten loonkosten opzeggingsvergoedingen = € ,00 = € ,00 6202 & 621 453 & 454 & 455 ,00 ,00

boeken van loonkosten. loonkosten. opzeggingsvergoedingen. = € ,00. = € , & & 454 & , ,00.")

21

20 Oprichtingskosten Verwerving via activering

activeren studie / doorlichting overige kosten opzeggingsvergoeding loonkost € ,00 € ,00 € ,00 € ,00 100 % 50 % 0 % 649 Als herstructureringskost geactiveerde bedrijfskosten 204 Herstructureringskost 60 000,00 ,00 Uitz. kost als herstruc-tureringskost opgenomen 25 000,00

23

21 Immateriële vaste activa Verwerving met factuur

1ste jaar Verwerving studiekosten = € , % BTW Kosten van onderzoek en ontwikkeling 4111 Aftrekbare BTW 440 Leveranciers ,00 21 000,00 Afschrijving: 20% per jaar 2109 Kost van onderz. & ontwikkel: geb. afschrijving 6301 Afschrijvingen op IVA 20 000,00

24

21 Immateriële vaste activa Verwerving via activering

2de jaar Boeken van loonkost = € ,00 62XX Bezoldigingen 45X Schulden ivm bezoldiging ,00 Activering van de loonkost: 25% Kosten van onderzoek en ontwikkeling 72 Geproduceerde VA ,00 60 000,00 4111 Aftrekbare BTW 4511 BTW op verkopen 12 600,00

25

21 Immateriële vaste activa Afschrijving

2de jaar Kosten van onderzoek en ontwikkeling ,00 Afschrijving: 20% per jaar 2109 Kost van onderz. & ontwikkel: geb. afschrijving 6301 Afschrijvingen op IVA 20 000,00 12 000,00 32 000,00

26

21 Immateriële vaste activa Uitzonderlijke afschrijving

3de jaar Kosten van onderzoek en ontwikkeling ,00 Uitzonderlijke afschrijving 2109 Kost van onderz. & ontwikkel: geb. afschrijving 6601 Uitz. afschrijving IVA 52 000,00 ,00

27

22 27 Materiële vaste activa

Actief van de balans 22 27 Materiële vaste activa 22 Terreinen en gebouwen 220 Terreinen 221 Gebouwen 222 Bebouwde terreinen 223 Overige zakelijke rechten op onroerend goed 23 Installaties, machines en uitrusting 24 Meubilair en rollend materieel 25 Vaste activa in leasing 26 Overige materiële vaste activa 27 Vaste activa in aanbouw en vooruitbetalingen

28

2227 Materiële vaste activa Verwerving via activering

Boeken van kosten 62XX Bezoldigingen 61XX Materiaalkosten 50 000,00 80 000,00 Activering van de loonkost: interne facturatie 230 Machines:AW 72 Geproduceerde VA ,00 4111 Aftrekbare BTW 4511 BTW op verkopen 27 300,00

29

2227 Materiële vaste activa Afschrijvingen

Machine met - aanschaffingswaarde = € ,00 - levensduur = 5 jaar - degressieve afschrijving AW NB afschrijving 20X1 80 000,00 32 000,00 20X2 48 000,00 19 200,00 20X3 28 800,00 16 000,00 20X4 12 800,00 20X5 0,00

30

2227 Materiële vaste activa Afschrijvingen

230 Machine AW 239 Machine: geboekte afs 80 000,00 67 200,00 6302 Afschrijving MVA 12 800,00 32 000,00 20X1 19 200,00 20X2 16 000,00 20X3 20X4

31

2227 Materiële vaste activa Uitzonderlijke afschrijvingen

Machine met - aanschaffingswaarde = € ,00 - levensduur = 4 jaar - LINEAIRE afschrijving AW NB afschrijving 20X1 60 000,00 15 000,00 20X2 45 000,00 20X3 30 000,00 20X4 20X5 0,00 Op het einde van het 2de jaar heeft de machine – door de technologische evolutie - slechts een marktwaarde van € ,00

32

2227 Materiële vaste activa Uitzonderlijke afschrijvingen

230 Machine AW 239 Machine: geboekte afs 60 000,00 15 000,00 6302 Afschrijving MVA 20X1 20X2

33

2227 Materiële vaste activa Uitzonderlijke afschrijvingen

230 Machine AW 239 Machine: geboekte afs 60 000,00 30 000,00 6302 Afschrijving MVA 18 000,00 15 000,00 20X1 20X2 Uitz. afschrijving MVA

34

2227 Materiële vaste activa Uitzonderlijke afschrijvingen

230 Machine AW 239 Machine: geboekte afs 60 000,00 48 000,00 6302 Afschrijving MVA 12 000,00 15 000,00 20X1 20X2 Uitz. afschrijving MVA 18 000,00 20X3

35

2227 Materiële vaste activa Waardevermindering

20X1 aanschaf - terrein = € ,00 - inclusief registratierechten/notarisloon 2200 Terreinen: AW 55X1 Uitgeschreven cheques ,00 20X3 werkelijke waarde = € ,00 2209 Terreinen: geboekte waardevermindering ???? ,00

36

2227 Materiële vaste activa Terugneming

20X1 aanschaf 2200 Terreinen: AW ,00 20X5 werkelijke waarde = € ,00 2209 Terreinen: geboekte waardevermindering ???? ,00 ,00

37

2227 Materiële vaste activa Herwaardering

20X1 aanschaf 2200 Terreinen: AW 2210 Gebouwen: AW ,00 ,00 20X1 1ste afschrijving = lineair over 40 jaar 2219 Gebouw: geb afschrijv 6302 Afschrijvingen MVA ,00

38

2227 Materiële vaste activa Herwaardering

2200 Terreinen: AW 2210 Gebouwen: AW ,00 ,00 20X9 Herwaardering met 20% 2208 Terrein: geboekte herwaarderingsmeerw 2218 Gebouw: geboekte herwaarderingsmeerw 121 Herwaarderings- meerwaarde MVA 9de afschrijving 2219 Gebouw: geb afschrijv 6302 Afschrijving MVA 25 000

39

2227 Materiële vaste activa Buitengebruikstelling

vrachtwagen aangeschaft in 20X1 levensduur = 5 jaar, lineair afgeschreven in de loop van het laatste jaar buitengebruikgesteld restwaarde = € ,00 240 Rollend materieel: AW 249 Rollend mat.: geb afschrijv 75 000,00 60 000,00 20X5 Buitengebruikstelling 260 Overige MVA: AW 269 Overige MVA: geb afs 6602 Uitz. afschrijv MVA 5 000,00

40

2227 Materiële vaste activa Vaste activa in aanbouw

20X1 Voor alle aankoopfacturen van de aannemers voor de uitgevoerde werken 270 Vaste activa in aanbouw: AW 440 Leveranciers ,00 “4111 Aftrekbare BTW” en “4513 BTW-medecontractant” Afschrijving pro-rata temporis 20X2 Bij de definitieve oplevering 2210 Gebouwen: AW Ook afschrijvingen overboeken naar 2219

41

2227 Materiële vaste activa Realisatie met meerwaarde

AW = € ,00 lineair: over 4 jaar verkocht einde 4de jaar VP = € ,00

42

2227 Materiële vaste activa Realisatie met meerwaarde

43

2227 Materiële vaste activa Realisatie met minderwaarde

AW = ,00 EUR lineair: over 4 jaar verkocht einde 3de jaar VP = 9 500,00 EUR

44

2227 Materiële vaste activa Realisatie met minderwaarde

46

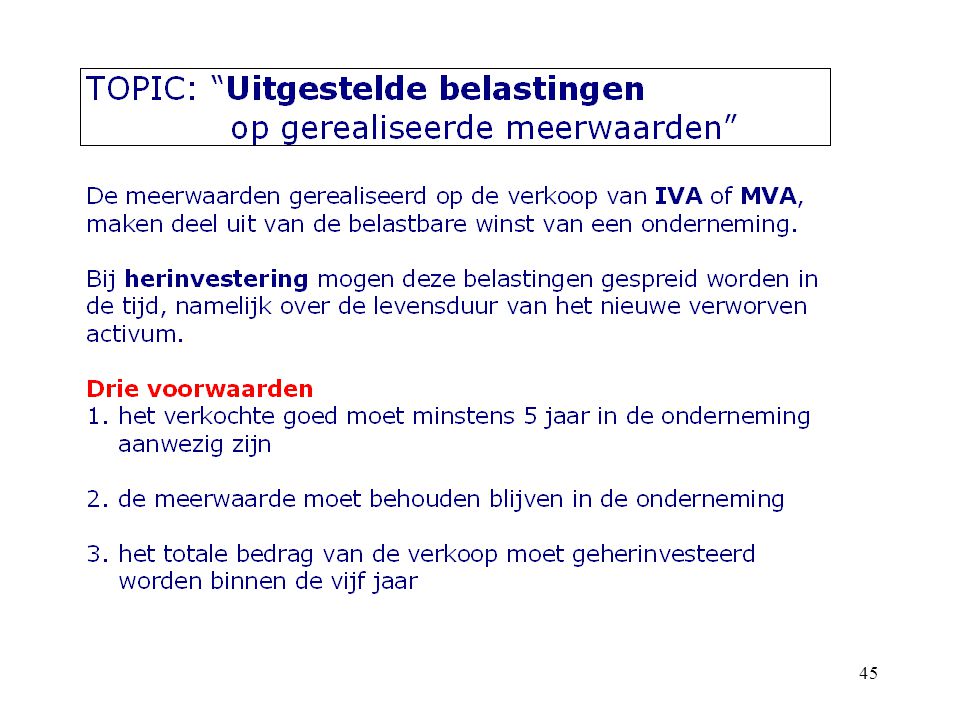

2227 Materiële vaste activa topic: Uitgestelde belastingen

Overboeking van de gerealiseerde meerwaarde 741 Meerw op courante real MVA 763 Meerw. op realisatie MVA ,00

47

< > 20X0 = Belasting = 105 000 Winst = 300 000 Proefb Saldib RR

BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy Subtotaal Tot. A Tot. P Belastingen Dividend Totaal = = Belasting = < > Winst =

48

< 20X0 = Winst = 400 000 Belasting = 140 000 Proefb Saldib RR

BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 763 Subtotaal Tot. A Tot. P Belastingen Dividend Totaal = = Belasting = < Winst =

49

2227 Materiële vaste activa topic: Uitgestelde belastingen

Overboeking van de gerealiseerde meerwaarde 741 Meerw op courante real MVA 763 Meerw. op realisatie MVA ,00 689 Overboeking naar de belastingvrije reserves 680 Overboeking naar de uitgestelde belastingen 65 000,00 35 000,00 132 Belastingvrije reserves 1682 Uitgestelde belasting ..

50

< 20X0 = Winst = 300 000 Belasting = 105 000 Proefb Saldib RR

BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 763 680 35 000 689 65 000 Subtotaal Tot. A Tot. P Belastingen Dividend Totaal = = Belasting = < Winst =

51

2227 Materiële vaste activa topic: Uitgestelde belastingen

Herïnvestering (BTW buiten beschouwing) 230 Machines: AW 440 Leveranciers

230 Machines: AW. 440 Leveranciers")

52

2227 Materiële vaste activa topic: Uitgestelde belastingen

Afschrijving op einde 1ste boekjaar 239 Machines: geb. afschr. 6302 Afschrijvingen op MVA ,00 132 Belastingvrije reserves 1682 Uitgestelde belasting .. 26 000,00 65 000,00 14 000,00 35 000,00 789 Onttrekking aan de belastingvrije reserves 780 Ontrekking aan de uitgestelde belastingen degressief over 5 jaar = 40%

53

< 20X1 = EXTRA belasting = 14 000 EXTRA winst = 40 000 Proefb

Saldib RR BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 780 14 000 789 26 000 Subtotaal Tot. A Tot. P Belastingen 84 000 Dividend Totaal = = EXTRA belasting = EXTRA winst = <

54

2227 Materiële vaste activa topic: Uitgestelde belastingen

Afschrijving op einde 2de boekjaar 239 Machines: geb. afschr. 6302 Afschrijvingen op MVA ,00 ,00 132 Belastingvrije reserves 1682 Uitgestelde belasting .. 15 600,00 39 000,00 8 400,00 21 000,00 789 Onttrekking aan de belastingvrije reserves 780 Ontrekking aan de uitgestelde belastingen degressief over 5 jaar = 40%

55

< 20X2 = EXTRA belasting = 8 400 EXTRA winst = 24 000 Proefb Saldib

RR BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 780 8 400 789 15 600 Subtotaal Tot. A Tot. P Belastingen 78 400 Dividend Totaal = = EXTRA belasting = 8 400 EXTRA winst = <

56

2227 Materiële vaste activa topic: Uitgestelde belastingen

Afschrijving op einde 3de boekjaar 239 Machines: geb. afschr. 6302 Afschrijvingen op MVA ,00 ,00 132 Belastingvrije reserves 1682 Uitgestelde belasting .. 13 000,00 23 400,00 7 000,00 12 600,00 789 Onttrekking aan de belastingvrije reserves 780 Ontrekking aan de uitgestelde belastingen degressief over 5 jaar = 40%

57

2227 Materiële vaste activa topic: Uitgestelde belastingen

Afschrijving op einde 4de boekjaar 239 Machines: geb. afschr. 6302 Afschrijvingen op MVA ,00 ,00 132 Belastingvrije reserves 1682 Uitgestelde belasting .. 10 400,00 5 600,00 789 Onttrekking aan de belastingvrije reserves 780 Ontrekking aan de uitgestelde belastingen degressief over 5 jaar = 40%

58

< 20X2 = EXTRA belasting = 8 400 = 7 200 EXTRA winst = 24 000

Proefb Saldib RR BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 780 8 400 789 15 600 Subtotaal Tot. A Tot. P Belastingen 67 200 Dividend Totaal = = EXTRA belasting = 8 400 = 7 200 EXTRA winst = < Belasting = 30%

59

> - 20X3 = 141 verlies belasting = 180 000 = 0 Proefb Saldib RR

BALANS kosten opbrengst activa passiva 100 kapitaal ppp ppp “ aaa aaa 6xx xxx xxx 7xx yyy yyy 780 7 000 789 13 000 Subtotaal Tot. A Tot. P Belastingen Dividend 141 Totaal = = verlies = belasting = 0 > -

60

2227 Materiële vaste activa topic: Intercalaire intresten

Voorbeeld: - gebouw opgeleverd op 20X - gebouw in gebruik genomen op 20X 6500 Rente, commissies en kosten verbonden aan schulden X 4 400 X 8 800 X 13 200 X 17 600 44 000 Geactiveerde intercalaire intresten 2210 Gebouwen: AW BS ,00 26 400,00

61

Topic 3: LEASING Een onderneming kan een vast activum

kopen (=investeren) ofwel zelf financieren ofwel via banklening verkrijgt eigendomsrecht neemt het goed op bij de activa op balans afschrijving of waardevermindering leasen huren

ofwel zelf financieren ofwel via banklening. verkrijgt eigendomsrecht. neemt het goed op bij de activa op balans. afschrijving of waardevermindering. leasen. huren.")

62

Topic 3: LEASING Een onderneming kan een vast activum

kopen (=investeren) leasen betaalt periodiek een leasingsom verkrijgt gebruiksrecht, echter GEEN eigendomsrecht neemt het goed op bij de activa: rek 2510 boekt WEL afschrijving of waardevermindering boekt leasingschuld: rek of 4220 heeft aankoopoptie na afloop contract huren

leasen. betaalt periodiek een leasingsom. verkrijgt gebruiksrecht, echter GEEN eigendomsrecht. neemt het goed op bij de activa: rek boekt WEL afschrijving of waardevermindering. boekt leasingschuld: rek of heeft aankoopoptie na afloop contract. huren.")

63

Topic 3: LEASING Een onderneming kan een vast activum

kopen (=investeren) leasen huren betaalt periodiek een huursom verkrijgt gebruiksrecht , echter GEEN eigendomsrecht goed NIET opgenomen onder de activa GEEN afschrijving of waardevermindering GEEN aankoopoptie

leasen. huren. betaalt periodiek een huursom. verkrijgt gebruiksrecht , echter GEEN eigendomsrecht. goed NIET opgenomen onder de activa. GEEN afschrijving of waardevermindering. GEEN aankoopoptie.")

64

leasingnemer levering leasingcontract keuze leasinggever bestelling & aankoop leverancier facturatie & betaling

65

Topic 3: LEASING Financiële leasing (= de echte leasing)

goed bij de activa van de leasingnemer, die het ook afschrijft (dus kost boekt) huurtermijn (afschrijving) = levensduur contract niet-opzegbaar onderhoud, herstelling, verzekering zijn ten laste van leasingnemer einde: - goed teruggeven - aankoopoptie < 15% - huurovereenkomst (lagere prijs) Operationele leasing (= +/- gewone huur)

huurtermijn (afschrijving) = levensduur. contract niet-opzegbaar. onderhoud, herstelling, verzekering zijn ten laste van leasingnemer. einde: - goed teruggeven. - aankoopoptie < 15% - huurovereenkomst (lagere prijs) Operationele leasing (= +/- gewone huur)")

66

Topic 3: LEASING Financiële leasing (= de echte leasing)

Operationele leasing (= +/- gewone huur) goed bij de activa van de leasinggever contractduur < levensduur totaal huurgelden < investering vaak met bijkomende diensten huurgelden zijn kost voor leasingnemer mogelijk overname tegen reële restwaarde

goed bij de activa van de leasinggever. contractduur < levensduur. totaal huurgelden < investering. vaak met bijkomende diensten. huurgelden zijn kost voor leasingnemer. mogelijk overname tegen reële restwaarde.")

67

Topic 3: LEASING Voordelen van financiële leasing

beperkte waarborgen (immers eigendomsrecht bij leasinggever) voorfinanciering van BTW 100% financiering van investering bron van bijkomende kredietverlening door specialisatie leasinggever: lagere aankooprijzen Nadelen van financiële leasing

voorfinanciering van BTW. 100% financiering van investering. bron van bijkomende kredietverlening. door specialisatie leasinggever: lagere aankooprijzen. Nadelen van financiële leasing.")

68

Topic 3: LEASING Voordelen van financiële leasing

beperkte waarborgen (immers eigendomsrecht bij leasinggever) voorfinanciering van BTW 100% financiering van investering bron van bijkomende kredietverlening door specialisatie leasinggever: lagere aankooprijzen Nadelen van financiële leasing gebonden aan contractduur duurder door tussenkomst leasinggever mogelijke inbeslagname bij wanbetaling

voorfinanciering van BTW. 100% financiering van investering. bron van bijkomende kredietverlening. door specialisatie leasinggever: lagere aankooprijzen. Nadelen van financiële leasing. gebonden aan contractduur. duurder door tussenkomst leasinggever. mogelijke inbeslagname bij wanbetaling.")

69

LeasingGEVER 1. Verwerving 2600 Overige MVA 100 000,00 4111

Aftrekbare BTW 21 000,00 440 aan Leveranciers ,00 Jaar Annuïteit kapgedeelte Intrestgedeelte saldo 20X1 38 105,17 31 105,17 7 000,00 68 894,98 20X2 33 282,52 4 822,65 35 612,46 20X3 35 612,30 2 492,87 ,00

70

Hdeb uit leasing >1 jaar 68 894,83 400X

Annuïteit kapgedeelte Intrestgedeelte saldo 20X1 38 105,17 31 105,17 7 000,00 68 894,98 20X2 33 282,52 4 822,65 35 612,46 20X3 35 612,30 2 492,87 ,00 2. Leasingcontract 2900X Hdeb uit leasing >1 jaar 68 894,83 400X Hdeb uit leasing < 1 jaar 31 105,17 2600 aan Overige MVA ,00

71

Hdeb uit leasing >1 jaar 68 894,83 400X

Annuïteit kapgedeelte Intrestgedeelte saldo 20X1 38 105,17 31 105,17 7 000,00 68 894,98 20X2 33 282,52 4 822,65 35 612,46 20X3 35 612,30 2 492,87 ,00 2. Leasingcontract 2900X Hdeb uit leasing >1 jaar 68 894,83 400X Hdeb uit leasing < 1 jaar 31 105,17 2600 aan Overige MVA ,00 3. Koopoptie 052 Debiteuren wegens verplichting tot verkoop VA 5 000,00 053 aan Verplichting tot verkoop vaste activa

72

LeasingGEVER Jaar Annuïteit kapgedeelte saldo 38 105,17 31 105,17

Intrestgedeelte saldo 20X1 38 105,17 31 105,17 7 000,00 68 894,98 20X2 33 282,52 4 822,65 35 612,46 20X3 35 612,30 2 492,87 ,00 4. Facturatie (1ste jaar) 400 Handelsdeb < 1 jaar 46 107,26 70 aan Verkoop 7 000,00 400X Hdeb uit leasing < 1 j 31 105,17 4511 BTW op verkopen 8 002,09

400. Handelsdeb < 1 jaar , aan. Verkoop , X. Hdeb uit leasing < 1 j , BTW op verkopen ,09.")

73

LeasingNEMER 1. Leasingcontract 2510 Machines in leasing AW 100 000,00

1720 aan Leasingschulden > 1j 68 894,82 4220 Leasingschulden < 1j 31 105,17

74

LeasingNEMER 1. Leasingcontract 2510 Machines in leasing AW 100 000,00

1720 aan Leasingschulden > 1j 68 894,82 4220 Leasingschulden < 1j 31 105,17 2. Aankoopoptie 050 Verplichting tot aankoop 5 000,00 051 Crediteuren wegens verplichting tot aankoop

75

LeasingNEMER Jaar Annuïteit kapgedeelte saldo 38 105,17 31 105,17

Intrestgedeelte saldo 20X1 38 105,17 31 105,17 7 000,00 68 894,98 20X2 33 282,52 4 822,65 35 612,46 20X3 35 612,30 2 492,87 ,00 3. Facturatie 4220 Leasingschulden < 1j 31 105,17 6500 Kosten verbonden aan 7 000,00 schulden 4111 Aftrekbare BTW 8002,09 440 aan Leveranciers 46 107,26

76

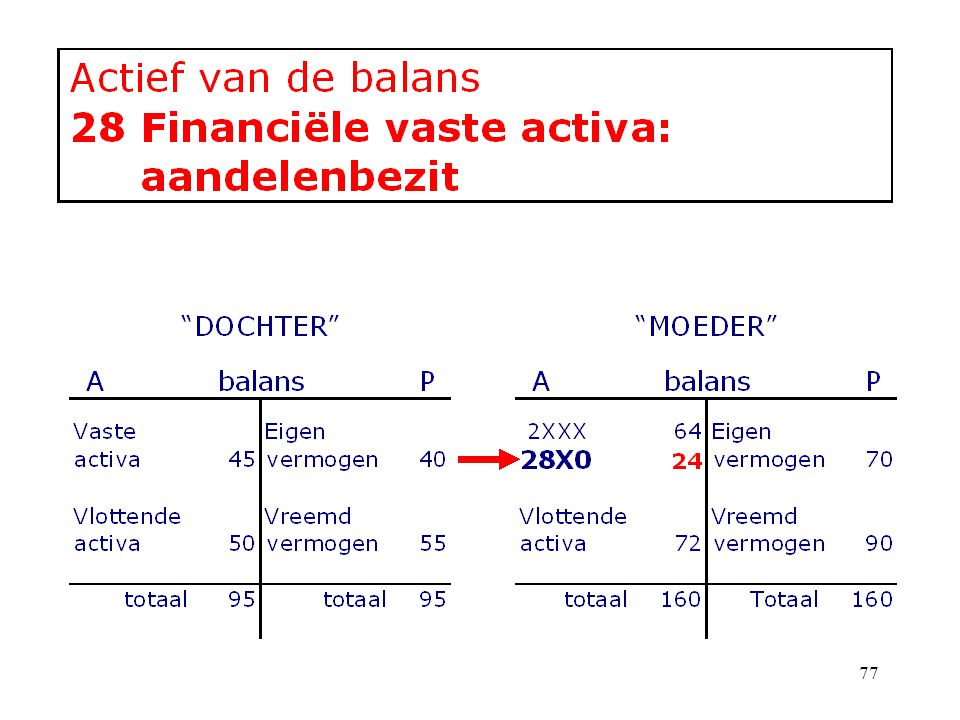

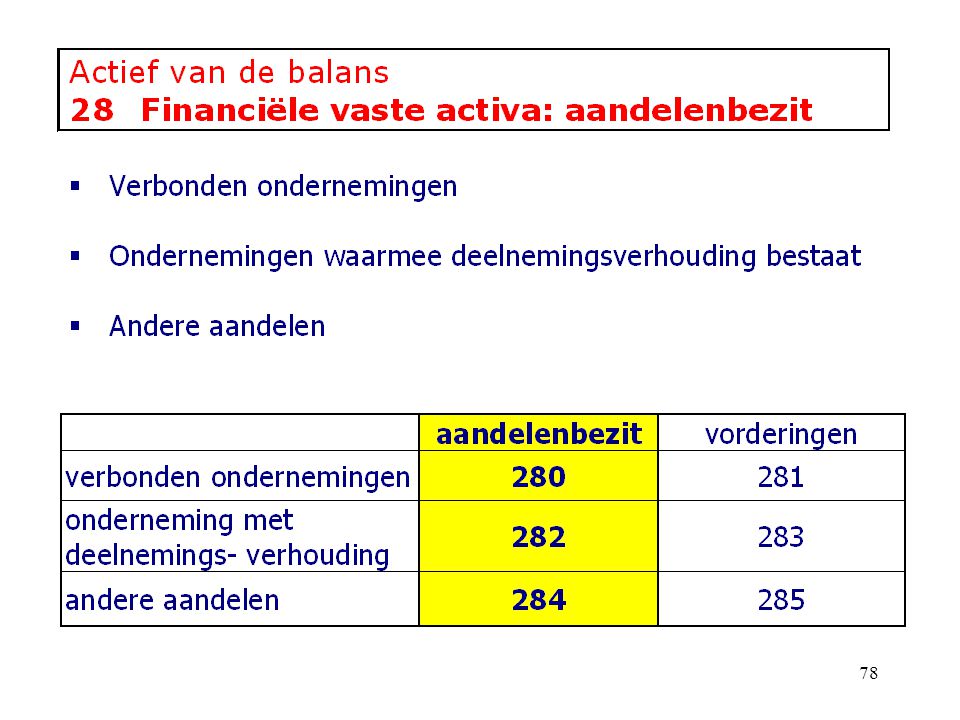

BALANS actief IV 28 Financiële vaste activa Vaste activa

Klasse 2 I 20 Oprichtingskosten II 21 Immateriële vaste activa III 22-> 27 Materiële vaste activa IV 28 Financiële vaste activa Vlottende activa V 29 Vorderingen op meer dan 1 jaar Klasse 3 VI 30 -> 37 Voorraden en bestellingen in uitvoering Klasse 4 VII 40 -> 41 Vorderingen op ten hoogste 1 jaar Klasse 5 VIII 50 -> 53 Geldbeleggingen IX 54 -> 58 Liquide middelen X 490/491 Overlopende rekeningen

79

Financiële vaste activa Verwerving: inbreng kapitaal bij oprichting

“M” neemt participatie van 80% bij oprichting “D” “D” heeft onderschreven kapitaal van € ,00 bij de onderschrijving wordt 25% volstort Deelneming in verbonden ondern: AW 80 000,00 2801 Deeln. in verbonden ondern: nog te storten 5500 Kredietinstelling R/C 60 000,00 20 000,00

80

Financiële vaste activa Verwerving: inbreng kapitaal bij oprichting

“M” neemt participatie van 80% bij oprichting “D” “D” heeft onderschreven kapitaal van € ,00 bij de onderschrijving wordt 25% volstort Deelneming in verbonden ondern: AW 80 000,00 2801 Deeln. in verbonden ondern: nog te storten 5500 Kredietinstelling R/C 60 000,00 20 000,00 volstorting

81

Financiële vaste activa Verwerving: inbreng kapitaal bij oprichting

“M” neemt participatie van 80% bij oprichting “D” “D” heeft onderschreven kapitaal van € ,00 bij de onderschrijving wordt 25% volstort Deelneming in verbonden ondern: AW 80 000,00 2801 Deeln. in verbonden ondern: nog te storten 5500 Kredietinstelling R/C 60 000,00 20 000,00 volstorting “D” 80% “M” Kapitaal = ,00 Aanschaffingswaarde = ,00 20X1 Eigen vermogen Netto boekwaarde

82

Financiële vaste activa Waardevermindering

“D” balans van 20X P IVA 14 000,00 Kapitaal ,00 MVA 42 000,00 Overgedragen verlies ,00 Voorraden 56 000,00 Handelsvord. 28 000,00 Leveranciers ,00 ,00 Deelneming in verbonden ondern: AW 80 000,00 EIGEN VERMOGEN van “D” ?

83

Financiële vaste activa Waardevermindering

“D” balans van 20X P IVA 14 000,00 Kapitaal ,00 MVA 42 000,00 Overgedragen verlies ,00 Voorraden 56 000,00 Handelsvord. 28 000,00 Leveranciers ,00 ,00 Deelneming in verbonden ondern: AW 80 000,00 “D” 80% “M” Kapitaal = ,00 Aanschaffingswaarde = ,00 20X1 Eigen vermogen Netto boekwaarde ???? 20X2 = ,00 = ,00

84

Financiële vaste activa Waardevermindering

“D” balans van 20X P IVA 14 000,00 Kapitaal ,00 MVA 42 000,00 Overgedragen verlies ,00 Voorraden 56 000,00 Handelsvord. 28 000,00 Leveranciers ,00 ,00 Deelneming in verbonden ondern: AW 80 000,00 2809 Deeln. in verbonden ondern: geboekte waardevermin ??? 50 000,00

85

Financiële vaste activa Terugneming & herwaardering

“D” balans van 20X P IVA 10 000,00 Kapitaal ,00 MVA 55 000,00 Overgedragen winst 25 000,00 Voorraden 60 000,00 Handelsvord. 80 000,00 Leveranciers ,00 EIGEN VERMOGEN van “D” ?

86

Financiële vaste activa Terugneming & herwaardering

“D” balans van 20X P IVA 10 000,00 Kapitaal ,00 MVA 55 000,00 Overgedragen winst 25 000,00 Voorraden 60 000,00 Handelsvord. 80 000,00 Leveranciers ,00 “D” 80% “M” Kapitaal = ,00 Aanschaffingswaarde = ,00 20X1 Eigen vermogen Netto boekwaarde Waardevermindering ,00 20X2 = ,00 = ,00 ????? 20X4 = ,00 EIGEN VERMOGEN van “D” ?

87

Financiële vaste activa Terugneming & herwaardering

Deelneming in verbonden ondern: AW 80 000,00 2809 Deeln. in verbonden ondern: geboekte waardevermin ???? 50 000,00

88

Financiële vaste activa Terugneming & herwaardering

Deelneming in verbonden ondern: AW 80 000,00 2809 Deeln. in verbonden ondern: geboekte waardevermin 761 Waardevermindering FVA 50 000,00 2808 Deeln. in verbonden ondern: herwaarderingsmeerw. ????? 20 000,00

89

Financiële vaste activa Realisatie met minderwaarde

2820 Deelnemingsverh.: AW 2829 Deelnemingsverh.: geboekte waardevermindering ,00 20 000,00 Overnameprijs = € ,00

90

Financiële vaste activa Realisatie met minderwaarde

2820 Deelnemingsverh.: AW 2829 Deelnemingsverh.: geboekte waardevermindering ,00 20 000,00 5500 Kredietinstelling R/C 63 000,00 2829 Deelnemingsverh.: geboekte waardevermindering 663 Minderw. realisatie VA 17 000,00 2820 aan Deelnemingsverh.: AW 5500 Kredietinstelling R/C 663 Minderw. realisatie VA

91

Financiële vaste activa Realisatie met meerwaarde

2820 Deelnemingsverh.: AW 2828 Deelnemingsverh.: herwaarderingsmeerw. 122 Herwaarderings- meerwaarde op FVA 60 000,00 14 000,00 Overnameprijs = € ,00

92

Financiële vaste activa Realisatie met meerwaarde

2820 Deelnemingsverh.: AW 2828 Deelnemingsverh.: herwaarderingsmeerw. 122 Herwaarderings- meerwaarde op FVA 60 000,00 14 000,00 5500 Kredietinstelling R/C 78 000,00 122 Herwaarderingsmeerw op FVA 2828 aan Deelnemingsverh.: herw-meerw 2820 Deelnemingsverh.: AW 763 MEERw. realisatie VA 18 000,00 5500 Kredietinstelling R/C 763 MEERw. realisatie VA

94

Financiële VA: vorderingen Verwerving

“M” heeft participatie van 80% in “D” 2800 Deeln. verbonden ondern: AW 80 000,00 “M” leent € ,00 aan “D” 2810 Vordering verbonden ondern. 5500 Kredietinstelling R/C 30 000,00 “D” heeft betalingsmoeilijkheden Dubieuze debiteuren

95

Financiële VA: vorderingen Waardevermindering

2800 Deeln. verbonden ondern: AW Dubieuze debiteuren 80 000,00 30 000,00 “D” zal slechts 1/3 kunnen betalen of “M” vreest 2/3 van vordering nooit te zullen ontvangen 2819 Vordering verbonden ondern: geboekte waardevermindering ??? 20 000,00

96

Financiële VA: vorderingen Terugneming van waardevermindering

2800 Deeln. verbonden ondern: AW Dubieuze debiteuren 80 000,00 30 000,00 De financiële situatie van “D” is verbeterd, “D” zal nog € ,00 kunnen terugbetalen 2819 Vordering verbonden ondern: geboekte waardevermindering ??? 20 000,00 6 000,00

97

Financiële VA: vorderingen Realisatie

Ontvangst van = € ,00

98

Financiële VA: vorderingen Realisatie

99

BALANS actief Voorraden en bestellingen in uitvoering Vaste activa

Klasse 2 I 20 Oprichtingskosten II 21 Immateriële vaste activa III 22-> 27 Materiële vaste activa IV 28 Financiële vaste activa Vlottende activa V 29 Vorderingen op >1 jaar Klasse 3 VI 30 -> 37 Voorraden en bestellingen in uitvoering Klasse 4 VII 40 -> 41 Vorderingen op =< 1 jaar Klasse 5 VIII 50 -> 53 Geldbeleggingen IX 54 -> 58 Liquide middelen X 490/491 Overlopende rekeningen

100

2 Waardering van de inventaris

30 37 Voorraden 1 Inventarisopname 2 Waardering van de inventaris Aanschaffingswaarde Individueel identificeerbare prijs Gewogen gemiddelde FIFO LIFO Vervaardigingsprijs Marktwaarde

101

2 Waardering van de inventaris

30 37 Voorraden 1 Inventarisopname 2 Waardering van de inventaris Grond-en hulpstoffen Handelsgoederen Onroerende goed … laagste of marktwaarde of aanschaffigswaarde Goederen in bewerking vervaardigingsprijs Gereed product of vervaardigingsprijs Bestelling in uitvoering + eventuele winstmarge

102

30 37 Voorraden 1 Inventarisopname 2 Waardering van de inventaris 3 Voorraadwijziging

103

30 37 Voorraden Voorraadwijziging 340 Voorraad handelsg

BS ,00 604 Aankopen handelsgoed. Leveranciers ,00 400 Handelsdebiteuren 70 Verkopen handelsgoed. ,00 KOSTEN OPBRENGSTEN

104

30 37 Voorraden Voorraadwijziging 340 Voorraad handelsg

BS ,00 604 Aankopen handelsgoed. Leveranciers ,00 400 Handelsdebiteuren 70 Verkopen handelsgoed. ,00 Eindvoorraad op 20X = € ,00 Beginvoorraad op 20X

105

30 37 Voorraden Voorraadwijziging Voorraadstijging K

Eindvoorraad handelsgoederen na waardering volgens aanschaffingswaarde € ,00 volgens marktwaarde € ,00 340 Voorraad handelsg 6094 Voorraadwijziging BS 50 000 K

106

30 37 Voorraden Voorraadwijziging Voorraaddaling K

Eindvoorraad handelsgoederen na waardering volgens aanschaffingswaarde € ,00 volgens marktwaarde € ,00 340 Voorraad handelsg 6094 Voorraadwijziging BS 65 000 K

107

30 37 Voorraden 4 Waardevermindering

Omdat de aanwezige goederen verouderd en/of beschadigd zijn, wordt een waardevermindering van 25% geboekt op de waarde: 340 Voorraad handelsg ,00 349 Voorr. handelsgoed: geboektewaardevermind ???? 62 500,00

108

30 37 Voorraden 5 Terugneming

Omdat de helft van deze verouderde en/of beschadigde goederen verkocht zijn, moet de helft van de eerder geboekte waardevermindering worden teruggenomen: 349 Voorr. handelsgoed: geboektewaardevermind ??? 62 500,00 31 250,00

109

290/40 Handelsvorderingen Verwerving

Door verkoop met uitstel van betaling: verkoopfactuur - van 20X - voor € 8 000, % BTW - betaalbaar op 20X Boeking van de verkoopfactuur 2900 Handelsdebiteur op meer dan 1 jaar Verkopen handelsgoederen 4511 BTW verkopen 9 680,00 8 000,00 1 680,00

110

290/40 Handelsvorderingen Verwerving

2900 Handelsdeb >1 j 9 680,00 Bij wisselacceptatie op 20X 2901 TIW >1 jaar Klant in financiële moeilijkheden: risico op niet-betaling 2907 Dub deb >1 jaar Op 20X : herschikking naar korte termijn 407 DD op minder 1 j

111

290/40 Handelsvorderingen Waardevermindering

407 DD op minder 1 j 9 680,00 klant zal vermoedelijk nog 40% van zijn schuld kunnen betalen 409 Handelsvord op <1 jaar: geboekte waardevermindering ???? 4 800,00 vordering 40% te recup 60% niet te recup goed 8 000,00 3 200,00 BTW 1 680,00 672,00 1 008,00 totaal 3 872,00 5 808,00

112

290/40 Handelsvorderingen Terugneming

407 DD op minder 1 j 9 680,00 klant zal vermoedelijk nog € 7 260,00 kunnen betalen 409 Handelsvord op <1 jaar: geboekte waardevermindering ???? 2 800,00 4 800,00 vordering te ontvangen niet te recupereren waarde-vermind. terugneming goed 8 000,00 6 000,00 2 000,00 BTW 1 680,00 1 260,00 420,00 totaal 7 260,00 2 420,00

113

290/40 Handelsvorderingen Realisatie

407 Dub. deb op <1 jaar 409 Handelsvord op <1 jaar: geboekte waardevermindering 9 680,00 2 000,00 klant betaalt nog € 6 534,00 , saldo is niet meer invorderbaar vordering ontvangen niet te recupereren waarde-vermind. verschil goed 8 000,00 5 400,00 2 600,00 ???? BTW 1 680,00 1 134,00 546,00 totaal 6 534,00 3 164,00

114

290/40 Handelsvorderingen Realisatie

407 Dub. deb op <1 jaar 409 Handelsvord op <1 jaar: geboekte waardevermindering 9 680,00 2 000,00

115

290/40 Handelsvorderingen Realisatie

407 Dub. deb op <1 jaar 409 Handelsvord op <1 jaar: geboekte waardevermindering 9 680,00 2 000,00 5500 Kredietinstelling R/C 6 534,00 409 Handelsvord <1 jaar: geboekte waardevermindering 451X Regularisatie BTW op verkopen 546,00 642 Minderw. realisatie handelsvordering 600,00 407 aan Dub deb op <1 jaar 5500 Kredietinstell R/C 451X Reg BTW verkopen 642 Minw real hvord

116

290/40 Handelsvorderingen 404 Te innen opbrengsten

Regularisatierekening bij afsluiten boekjaar opbrengsten die ontstaan zijn, maar waarvoor nog geen rechtstitel bestaat, en waarvan waarde vaststaat of nauwkeurig kan bepaald worden =/= prorata rekeningen 20X1 Afsluiting 20X2 verkoopopbrengst facturatie voor oude boekjaar & boeking

117

290/40 Handelsvorderingen 404 Te innen opbrengsten

bij de afsluiting van het boekjaar 20X1 404 Te innen opbrengsten 700 Verkopen handelsgoed 6 700,00 bij de heropening van het nieuwe boekjaar 20X2 BS ,00 bij de facturatie in 20X2 400 Handelsdebiteur 70 Verkopen handelsg 4511 BTW op verkoop 8 170,00 1 470,00

118

290/40 Handelsvorderingen 404 Te innen opbrengsten

bij de afsluiting van het boekjaar 20X1 404 Te innen opbrengsten 700 Verkopen handelsgoed 6 700,00 bij de heropening van het nieuwe boekjaar 20X2 BS ,00 bij de facturatie in 20X2 400 Handelsdebiteur 70 Verkopen handelsg 4511 BTW op verkoop 8 170,00 1 470,00

119

2906/406 Handelsvorderingen Vooruitbetalingen

1ste jaar Bestelling drukwerk: € ,00 met voorschot 25% Vooruitbetaling aan leverancier = € 2 500, % BTW 2906 Vooruitbetaling > 1j 4111 Aftrekbare BTW 440 Leveranciers 2 500,00 525,00 3 025,00 Einde boekjaar: herschikking naar korte termijn 406 Vooruitbetaling < 1j

120

2906/406 Handelsvorderingen Vooruitbetalingen

2de jaar Definitieve levering drukwerk + facturatie saldo Facturatie saldo = € 7 500, % BTW 406 Vooruitbetaling < 1j BS 2 500,00 6110 Drukwerk 4111 Aftrekbare BTW 440 Leveranciers 7 500,00 1 575,00 9 075,00

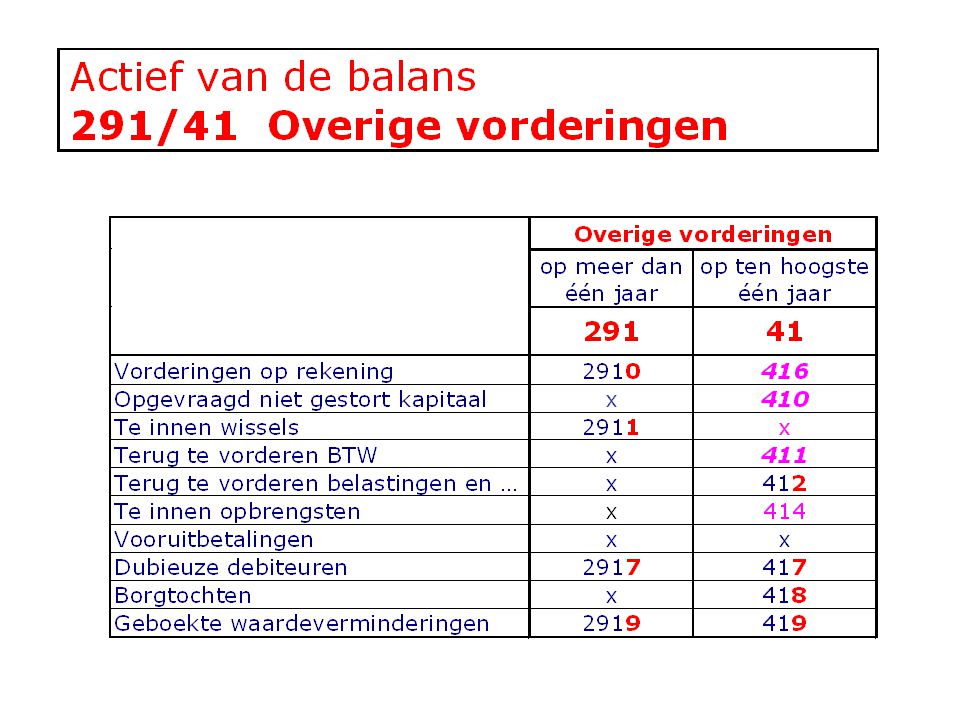

122

291/41 OVERIGE vorderingen Verwerving

door toestaan van een lening aan een derde, zoals een andere onderneming of een privé persoon Voorbeeld: lening van € ,00 wordt toegestaan op 20X terugbetaalbaar: - 40% op 20X - 60% op 20X bij toestaan van de lening op 20X 2910 Vordering op rek >1 j 5500 Kredietinstelling R/C 40 000,00 Beginsaldo

123

291/41 OVERIGE vorderingen Verwerving

2910 Vord op rek >1 j 40 000,00 16 000,00 24 000,00 20X : herschikking naar korte termijn 416 Vord op rek <1 j Klant in financiële moeilijkheden: 2917 Dub deb >1 jaar 417 Dub deb <1 jaar Ontlener in faling: de gehele vordering wordt eisbaar.

124

291/41 OVERIGE vorderingen Waardevermindering

417 DD op minder 1 j 40 000,00 klant zal vermoedelijk nog 15% van zijn schuld kunnen betalen 419 Div vordering op <1 jaar: geboekte waardevermindering ???? 34 000,00 vordering 15% te recup 85% niet te recup goed 6 000,00 BTW totaal

125

291/41 OVERIGE vorderingen Terugneming

417 DD op minder 1 j 40 000,00 klant zal vermoedelijk nog € 8 300,00 kunnen betalen 419 Div vordering op <1 jaar: geboekte waardevermindering ??? 2 300,00 34 000,00 vordering te ontvangen niet te recupereren waarde-vermind. terugneming goed 8 300,00 31 700,00 BTW totaal

126

291/41 OVERIGE vorderingen Realisatie

417 Dub. deb op <1 jaar 419 Div vordering op <1 jaar: geboekte waardevermindering 40 000,00 31 700,00 klant betaalt nog € ,00 , saldo is niet meer invorderbaar vordering ontvangen niet te recupereren waarde-vermind. ??? goed 11 342,00 28 658,00 BTW totaal

127

291/41 OVERIGE vorderingen Realisatie

417 Dub. deb op <1 jaar 419 Div vordering op <1 jaar: geboekte waardevermindering 40 000,00 31 700,00

128

291/41 OVERIGE vorderingen Realisatie

417 Dub. deb op <1 jaar 419 Div vordering op <1 jaar: geboekte waardevermindering 40 000,00 31 700,00 5500 Kredietinstelling R/C 11 342,00 419 Diverse vordering <1 jaar: geboekte waardevermindering 451X Regularisatie BTW op verkopen 417 aan Dub deb op <1 jaar 752 Meerw realisatie vlott activa 3 042,00 5500 Kredietinstell R/C 451X Reg BTW verkopen 752 Meerw real vlott A

129

291/41 OVERIGE vorderingen 414 Te innen opbrengsten

Regularisatierekening bij afsluiten boekjaar opbrengsten die ontstaan zijn, maar waarvoor nog geen rechtstitel bestaat, en waarvan waarde vaststaat of nauwkeurig kan bepaald worden =/= prorata rekeningen 20X1 Afsluiting 20X2 december inning huuropbrengst & boeking

130

291/41 OVERIGE vorderingen 414 Te innen opbrengsten

bij de afsluiting van het boekjaar 20X1 414 Te innen opbrengsten 743 Huuropbrengsten 2 000,00 bij de heropening van het nieuwe boekjaar 20X2 BS ,00 bij ontvangst van huurgeld voor december in 20X2 5500 Kredietinstelling

131

BALANS actief Geldbeleggingen Liquide middelen Vaste activa

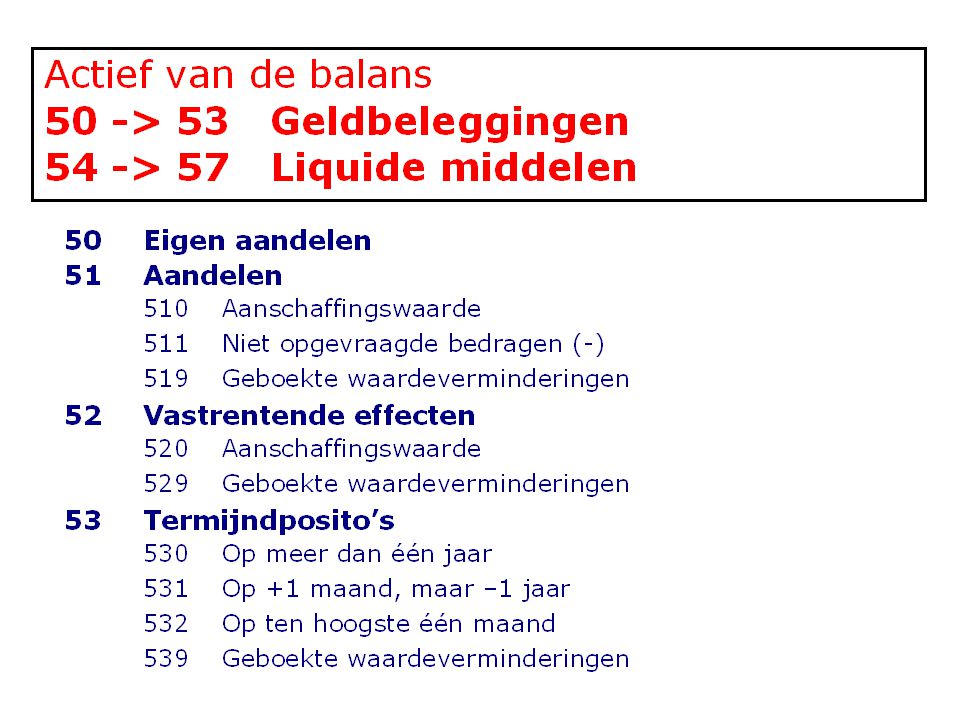

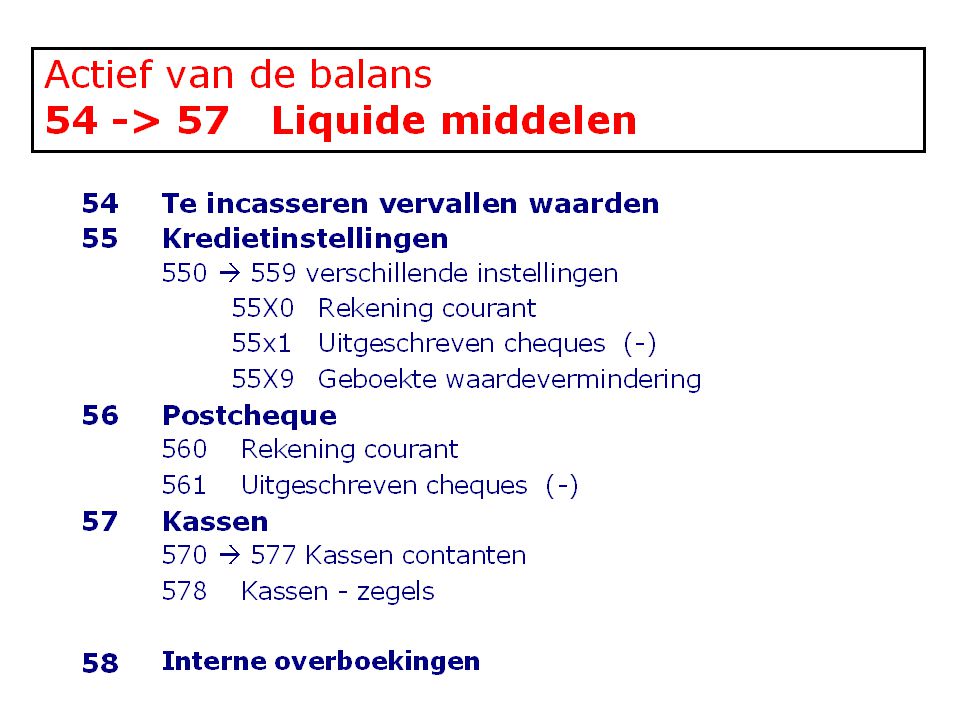

Klasse 2 I 20 Oprichtingskosten II 21 Immateriële vaste activa III 22-> 27 Materiële vaste activa IV 28 Financiële vaste activa Vlottende activa V 29 Vorderingen op >1 jaar Klasse 3 VI 30 -> 37 Voorraden en bestellingen in uitvoering Klasse 4 VII 40 -> 41 Vorderingen op =< 1 jaar Klasse 5 VIII 50 -> 53 Geldbeleggingen IX 54 -> 58 Liquide middelen X 490/491 Overlopende rekeningen

133

50->53 Geldbeleggingen Verwerving

Aankoop 100 aandelen tegen € 135,00 per stuk, + beurs- en bankkosten boeking aankoop 510 Aandelen: AW 5500 Kredietinstelling R/C 13 500,00 saldo 13 662,00 659 Diverse financiële kosten 162,00

134

50->53 Geldbeleggingen Waardevermindering

Aanschaffingswaarde Beurskoers op 20X = € 135,00 per stuk, = € 88,30 per stuk boeking waardevermindering 510 Aandelen: AW 13 500,00 519 Aandelen: geboekte waardevermindering ???? 4 670,00

135

50->53 Geldbeleggingen Terugneming

Aanschaffingswaarde Beurskoers op 20X = € 135,00 per stuk, = € 144,65 per stuk boeking waardevermindering 510 Aandelen: AW 13 500,00 519 Aandelen: geboekte waardevermindering ???? 4 670,00

136

50->53 Geldbeleggingen Realisatie

510 Aandelen: AW 519 Aandelen: geboekte waardevermindering 48 750,00 4 500,00

137

50->53 Geldbeleggingen Realisatie

510 Aandelen: AW 519 Aandelen: geboekte waardevermindering 48 750,00 4 500,00 5500 Kredietinstelling R/C 52 662,00 519 Aandelen: geboekte waardevermind 510 aan Aandelen: AW 752 Meerw. realisatie vlott. activa 8 412,00 5500 Kredietinstell R/C 752 Meerw. real vlott. activa

139

ontvangst rekening uittreksel

54->58 Liquide middelen Verwerving: ontvangst cheque verkoop ontvangst cheque = ontvangst betaling ontvangst rekening uittreksel = geld op rekening bij de facturatie 400 Handelsdebiteur 70 Verkopen handelsg 4511 BTW op verkoop 21 000 ontvangst en inning van de cheque 54 Te incass. verval waarden ,00

140

ontvangst rekening uittreksel

54->58 Liquide middelen Verwerving: ontvangst cheque verkoop ontvangst cheque = ontvangst betaling ontvangst rekening uittreksel = geld op rekening bij de facturatie 400 Handelsdebiteur 70 Verkopen handelsg 4511 BTW op verkoop 21 000 ontvangst en inning van de cheque 54 Te incass. verval waarden 5500 Kredietinstell R/C ,00 ,00 inning

141

ontvangst rekening uittreksel

54->58 Liquide middelen Verwerving: uitgeschreven cheque aankoop uitgifte cheque = betaling ontvangst rekening uittreksel = geld van rekening bij de facturatie 604 Aankoop handg 4111 Aftrekbare BTW 4400 Leveranciers 40 000 8 400 48 400 uitgifte en uitbetaling van de cheque 55X1 Uitgeschr. cheques (-) 48 400,00

,00.")

142

ontvangst rekening uittreksel

54->58 Liquide middelen Verwerving: uitgeschreven cheque aankoop uitgifte cheque = betaling ontvangst rekening uittreksel = geld van rekening bij de facturatie 604 Aankoop handg 4111 Aftrekbare BTW 4400 Leveranciers 40 000 8 400 48 400 uitgifte en uitbetaling van de cheque 55X1 Uitgeschr. cheques (-) 5500 Kredietinstell R/C 48 400,00 uitbetaling saldo

5500 Kredietinstell R/C ,00. uitbetaling. saldo.")

143

58 Interne fondsoverdracht

570 Kas 5500 Bank zichtrekening saldo 1 000,00 58 Interne fondsoverdracht rekeninguittreksel

Verwante presentaties

>")

>")