Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoofdstuk 7 Douaneformaliteiten

2

Informatie verzamelen Veiligheid van de burgers

1.1 Taak van de douane Controle uitoefenen Inkomsten innen Informatie verzamelen Veiligheid van de burgers

3

Niet-fiscale opdrachten

1.1 Taak van de douane Fiscale opdrachten Bepalen bedrag invoerrechten en belastingen Deze ’belastingen’ innen Onder bepaalde voorwaarden vrijstelling geven Uitvoer controleren Niet-fiscale opdrachten Nagaan of reglementeringen opgelegd door andere administraties nageleefd worden

4

1.2 Soorten belastingen Op INVOER Rechten Belastingen - invoerrechten

- bijzondere landbouwheffingen - anti-dumpingsrechten accijnzen btw

5

Nationale belasting 1.3 Accijnzen

Bij binnenlands verbruik van bepaalde goederen Nationale belasting Tarieven per land Inkomsten lidstaat van verbruik Bij invoer geïnd door douane

6

2 Tarief van invoerrechten

2.1 Omschrijving Douanetarief = lijst van goederen met opgave van de toepasselijke invoerrechten, gerangschikt volgens de nomenclatuur.

7

2.2 Nomenclatuur Hoofdstukken

8

2.2 Nomenclatuur Elk hoofdstuk is onderverdeeld in tariefposten

Voor heel wat goederen is een verdere onderverdeling noodzakelijk

9

2.2 Nomenclatuur GS en Goederencode 21 afdelingen (I tot XXI) 97 hoofdstukken (01 tot 97) = 2 cijfers Ruim tariefposten = 2 cijfers Onderverdeling tariefpost = 2 cijfers GS-code (bv ) = 6 cijfers

= 6 cijfers.")

10

2.2 Nomenclatuur EU-onderverdeling tariefpost nog verder gedetailleerd: GN-code: cijfers bv TARIC-code: 10 cijfers bv

11

2.3 Maatstaf van heffing = wijze berekening invoerrechten Ad valoremrecht = recht berekend op de waarde van de goederen bv. 10 % op EUR = EUR Specifiek recht = recht berekend op specifiek kenmerk bv. 0,50 EUR/m² – m² = EUR

12

Recht met variërende maatstaven

2.3 Maatstaf van heffing Gemengd recht = recht berekend op waarde en op specifiek kenmerk bv. 5 % op waarde + 0,60 EUR/kg Waarde goederen EUR en gewicht kg → 500 EUR EUR = EUR bv Recht met variërende maatstaven bv. uitvoerrestituties van de EU bv Forfaitaire rechten = vaste rechten

13

2.4 EU-tarief van invoerrechten

M = maatregelen bij invoer E = maatregelen bij uitvoer

14

2.4 EU-tarief van invoerrechten

15

3.1 Bepalen van de douanewaarde Douanewaarde = transactiewaarde

→ de voor de goederen werkelijk betaalde of te betalen prijs

16

Deze prijs kan verhoogd worden met: Verpakkingskosten Vervoerskosten

3 Douanewaarde Deze prijs kan verhoogd worden met: Verpakkingskosten Vervoerskosten Kosten voor laden Behandelingskosten Verzekeringskosten tot de plaats van binnenkomst in EU-gebied

17

De betaalde prijs kan eventueel verminderd worden met: Kortingen

3 Douanewaarde De betaalde prijs kan eventueel verminderd worden met: Kortingen Prijs van goederen die beschadigd aankomen Verkoopkosten Rente voor laattijdige betaling

18

Douanewaarde = afhankelijk van de gebruikte INCOTERM

De leveringskosten na de invoergrens zijn geen deel van de douanewaarde. Douanewaarde = afhankelijk van de gebruikte INCOTERM DW = Factuurprijs + leveringskosten tot de invoergrens DW = Factuurprijs – leveringskosten na de invoergrens DW = Factuurprijs

19

3.2 Documenten voor de waardebepaling

Aangifte DV 1 (douaneverklaring) Factuur

Factuur.")

20

3.1.1 Aangifte DV1 - Douaneverklaring

21

3.1.1 Aangifte DV1 - Douaneverklaring

Geen DV1-verklaring noodzakelijk: Waarde < EUR Goederen volgens vereenvoudigde procedure aangeven Geen verkoop Tijdelijke vrijstelling van rechten

22

Bepaalt de waarde van de goederen Duidelijke omschrijving van goederen

3.1.2 Factuur Officieel document Bepaalt de waarde van de goederen Duidelijke omschrijving van goederen Noodzakelijk document voor verzekering

23

4 Soorten douaneverrichtingen

Communautaire goederen Niet-communautaire goederen In het vrije verkeer gebracht T2-goederen voortgebracht in een EU land Niet in het vrije verkeer gebracht T1-goederen

24

A Met betaling van rechten

4.1 Invoer 4.1.1 Definitieve invoer A Met betaling van rechten Aangifte in het vrije verkeer Aangifte ten verbruik B Met definitieve vrijstelling van rechten lijst van goederen die bij invoer, vrijstelling genieten

25

4.1.2 Invoer met tijdelijke vrijstelling van rechten

A Invoer in entrepot B Invoer onder regeling Actieve veredeling C Andere tijdelijke invoer

26

4.1.2 Invoer met tijdelijke vrijstelling van rechten

A Invoer in entrepot Publiek douane-entrepot Particulier douane-entrepot type A type B type F type E type D type C

27

Begrippen bij het entrepot

Entreposeur Beschikt over het magazijn, Op zijn naam wordt de machtiging van de douane opgesteld (huurder of eigenaar). Entrepositaris Verantwoordelijke voor de goederen tijdens opslag, Op zijn naam worden de documenten voor opslag van de goederen opgesteld. Publieke entrepots Iedereen kan goederen laten opslaan tegen betaling. Particuliere entrepots Enkel voor opslag van goederen door een gemachtigd persoon.

. Entrepositaris. Verantwoordelijke voor de goederen tijdens opslag, Op zijn naam worden de documenten voor opslag van de goederen opgesteld. Publieke entrepots. Iedereen kan goederen laten opslaan tegen betaling. Particuliere entrepots. Enkel voor opslag van goederen door een gemachtigd persoon.")

28

4.1.2 Invoer met tijdelijke vrijstelling van rechten

B Invoer onder regeling Actieve veredeling Niet-communautaire goederen - Tijdelijke vrijstelling rechten en belastingen - Bewerken in EU - Wederuitvoer buiten EU verplicht Voordelen - Productie binnen EG - Goedkoper product

29

4.1.2 Invoer met tijdelijke vrijstelling van rechten

C Andere tijdelijke invoer Niet-communautaire goederen - Tijdelijke vrijstelling rechten en belastingen - Tijdelijk gebruik – geen bewerking - Wederuitvoer → definitieve vrijstelling rechten

30

4.1.3 Wederinvoer van goederen (na tijdelijke uitvoer)

A Regeling Passieve Veredeling B Andere wederinvoer

31

4.1.3 Wederinvoer van goederen (na tijdelijke uitvoer)

A Regeling Passieve Veredeling Tijdelijke uitvoer communautaire goederen - Bewerken buiten de EU - Wederinvoer in de EU - Gedeeltelijke, definitieve vrijstelling rechten bij wederinvoer Voordelen - goedkope productie in buitenland - gedeeltelijke vrijstelling rechten

32

4.1.3 Wederinvoer van goederen (na tijdelijke uitvoer)

B Andere wederinvoer - Tijdelijke uitvoer communautaire goederen - Gebruiken buiten de EU (geen bewerking) - Wederinvoer zelfde goederen in de EU - Definitieve (volledige) vrijstelling rechten

- Wederinvoer zelfde goederen in de EU. - Definitieve (volledige) vrijstelling rechten.")

33

Met Passieve Veredeling Andere tijdelijke uitvoer

A Definitieve uitvoer B Tijdelijke uitvoer Met Passieve Veredeling Andere tijdelijke uitvoer C Wederuitvoer na tijdelijke invoer Na Actieve Veredeling Andere wederuitvoer

34

= communautair douanevervoer Beperkte formaliteiten (NCTS)

4.3 Doorvoer Definitie = transit = communautair douanevervoer Beperkte formaliteiten (NCTS) Vrijstelling invoerrechten, accijnzen, btw

Vrijstelling invoerrechten, accijnzen, btw.")

35

5 Douaneaangifte bij extra-communautaire handel

5.1 Begrippen i.v.m. Enig Document 5.2 Van Sadbel naar PDLA 5.3 Douaneaangifte 5.4 NCTS en gemeenschappelijk en communautair douanevervoer 5.5 Het invullen van een douaneaangifte

36

5.1 begrippen ivm Enig Document

1. Communautaire goederen 2. Niet-communautaire goederen 3. Communautair douanevervoer 4. Gemeenschappelijk douanevervoer 5. Uitvoer 6. Binnenbrengen 7. Invoer 8. Verzending 9. Intracommunautaire levering 10. Intracommunautaire verwerving

37

Op papier = klassieke aangifte Elektronisch

5.2 Van Sadbel naar PDLA Op papier = klassieke aangifte Elektronisch SADBEL (oud) Paperless Douane en Accijnzen – PLDA (nieuw 2008, verplicht vanaf 01/07/2009) Volledig elektronische aangifte Doel: opvolgen goederenstromen, kadert in de Europese vernieuwingsprojecten

Paperless Douane en Accijnzen – PLDA. (nieuw 2008, verplicht vanaf 01/07/2009) Volledig elektronische aangifte. Doel: opvolgen goederenstromen, kadert in de Europese vernieuwingsprojecten.")

38

Risicoanalyse: AEO (Authorised Economic Operator)

5.2 Van Sadbel naar PDLA (2) Risicoanalyse: AEO (Authorised Economic Operator) Luchtvracht, nieuw: Known Consignor Certificaat ‘veilige vracht’ Van kracht sinds 29/04/213 Doel: beveiliging luchtvracht verbeteren Niet-geregistreerd (unknown consignor): Beveiligingsonderzoek Afzender betaalt extra op de vracht

Risicoanalyse: AEO (Authorised Economic Operator) Luchtvracht, nieuw: Known Consignor. Certificaat ‘veilige vracht’ Van kracht sinds 29/04/213. Doel: beveiliging luchtvracht verbeteren. Niet-geregistreerd (unknown consignor): Beveiligingsonderzoek. Afzender betaalt extra op de vracht.")

39

Zeevervoer, nieuw: ISPS

5.2 Van Sadbel naar PDLA (2) Zeevervoer, nieuw: ISPS International Ship and Port Facility Security Code Doel: verbetering beveiliging van schepen en havenfaciliteiten ISPS Declaration

Zeevervoer, nieuw: ISPS. International Ship and Port Facility Security Code. Doel: verbetering beveiliging van schepen en havenfaciliteiten. ISPS Declaration.")

41

Uitvoeraangifte - aangifte met PDLA, UGD Invoeraangifte

5.3 Douaneaangifte Uitvoeraangifte - aangifte met PDLA, UGD Invoeraangifte - aangifte met PDLA

42

5.3 Douaneaangifte – uitvoer

Uitvoer naar gewone derde landen (elektronische aangifte met PLDA) Exporteur stuurt aangifte door Export Control System Enig Kantoor PLDA verwerkt gegevens Bewijs uitvoer EU nieuw exemplaar 3 met datum Bevestigingsbericht uitvoer Veerle heeft deze slide niet gebruikt / WAAROM Uitleg systeem : zie p 161 UGD met barcode (exemplaar 3) Kantoor uitgang EU

Exporteur. stuurt aangifte door. Export Control System. Enig Kantoor PLDA. verwerkt gegevens. Bewijs uitvoer EU. nieuw exemplaar 3 met datum. Bevestigingsbericht uitvoer. Veerle heeft deze slide niet gebruikt / WAAROM. Uitleg systeem : zie p 161. UGD met barcode. (exemplaar 3) Kantoor uitgang EU. ")

43

5.3 Douaneaangifte – invoer

Aangifte invoer met PLDA ex. 6 en 8 van Enig Document Importeur stuurt aangifte door Enig Kantoor PLDA verwerkt gegevens Status: vrijgave goederen (‘released’) Invoerder ontvangt gevalideerde invoeraangifte Status: geen vrijgave (of ‘not released’) Fysieke verificatie Goederen ter beschikking van de invoerder Goederen ter beschikking van de invoerder

Invoerder ontvangt. gevalideerde invoeraangifte. Status: geen vrijgave (of ‘not released’) Fysieke verificatie. Goederen ter beschikking van de invoerder. Goederen ter beschikking van de invoerder. ")

44

5.4 NCTS en gemeenschappelijk en communautair douanevervoer

5.4.1 Uitvoer en gemeenschappelijk douanevervoer Bijzondere overeenkomst tussen douane EU en douane EVA-landen Handel EU - EVA = uitvoer + gemeenschappelijk douanevervoer Ook omgekeerd

45

5.4.1 Uitvoer en gemeenschappelijk douanevervoer

46

5.4.2 Communautair douanevervoer

47

Kortere wachttijden Snellere zuivering Betere coördinatie

5.4.3 Voordelen van het NCTS Kortere wachttijden Snellere zuivering Betere coördinatie Tijdsbesparend Flexibeler Betrouwbare gegevens

48

5.5 Invullen van een douaneaangifte

Voorbeeld van een aangifte: → zie onder ‘downloads’

49

6 Intracommunautaire handel

Handel tussen 2 lidstaten over het grondgebied van een EVA-land Handel tussen lidstaten over het grondgebied van een derde land (niet-EVA-land) Intracommunautaire handel in accijnsproducten Handel met bepaalde gebieden van de EU Andere intracommunautaire handel Intrastat-aangifte

Intracommunautaire handel in accijnsproducten. Handel met bepaalde gebieden van de EU. Andere intracommunautaire handel. Intrastat-aangifte.")

50

7 Internationale doorvoerdocumenten

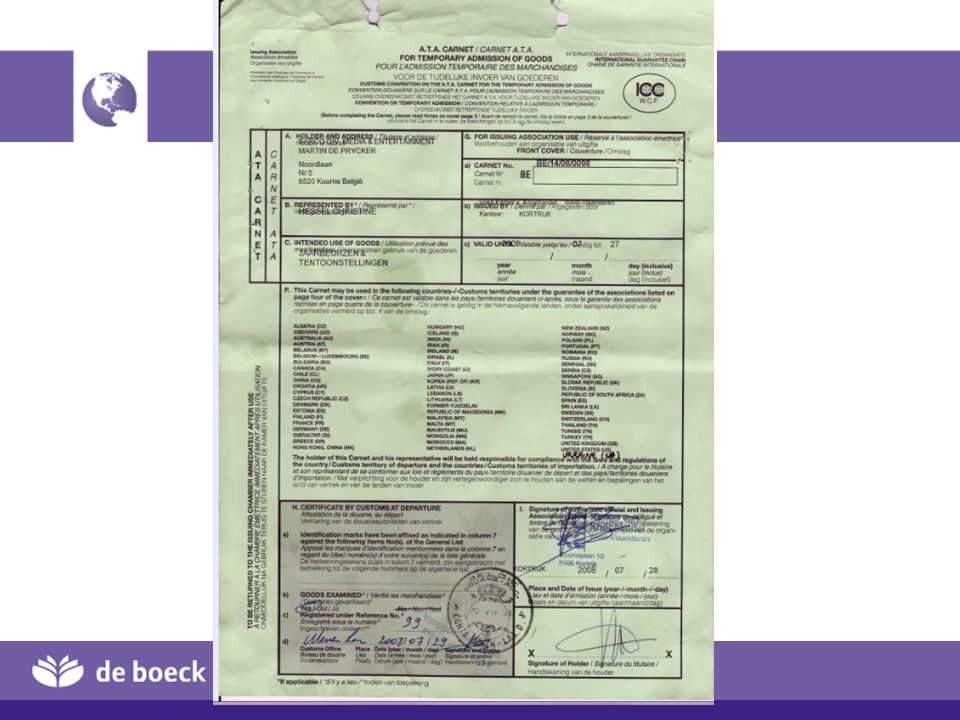

7.1 ATA-carnet ATA = Admission Temporaire Internationaal doorvoerdocument Tijdelijk naar buitenland – ongewijzigde staat bv. tentoonstelling, jaarbeurs, pers, handelsmonsters … Geldig gemaakt door douane (max. 1 jaar geldig), uitgereikt door KvK

, uitgereikt door KvK.")

52

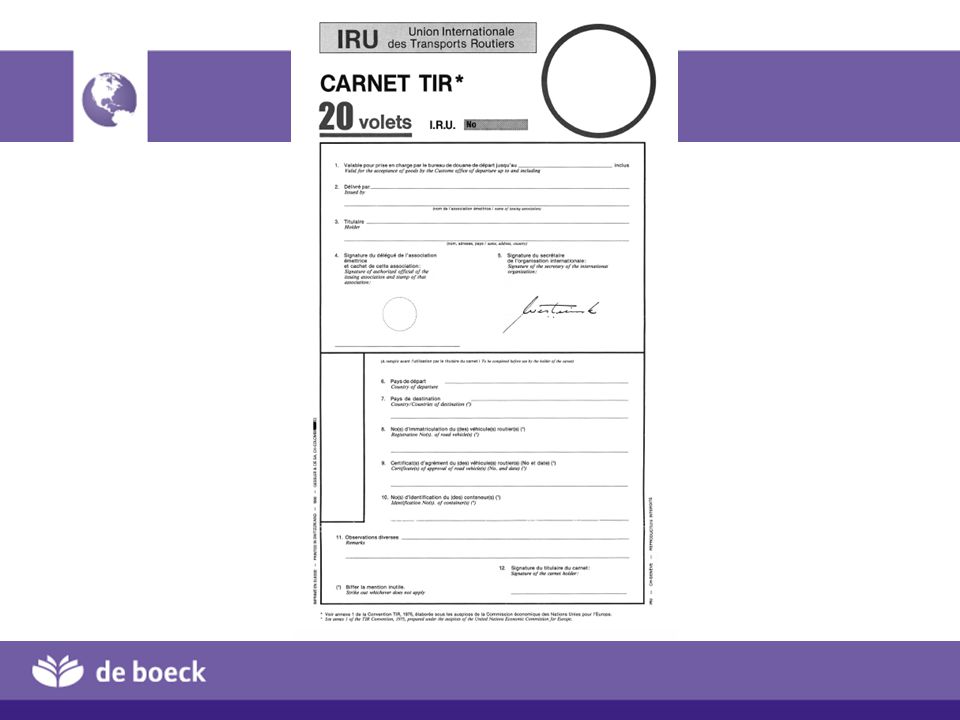

7 Internationale doorvoerdocumenten

7.2 TIR-carnet TIR = Transport International Routier Tussen een douanekantoor van vertrek in het ene land en het kantoor van bestemming in een ander land. Extra voorwaarden: goedgekeurde containers of vervoermiddelen zekerheidsstelling Vervoer over de weg

54

Werking van het TIR-carnet

Verwante presentaties

Link tussen het Enig document (ED) en de gegevensbank van MASP vergunningen voor de domiciliëringsprocedure en de vereenvoudiging.>")

koopt Alu Coils Hoofdstuk 76 60% T2 - 40% T1 Aktief veredelingssysteem.>")