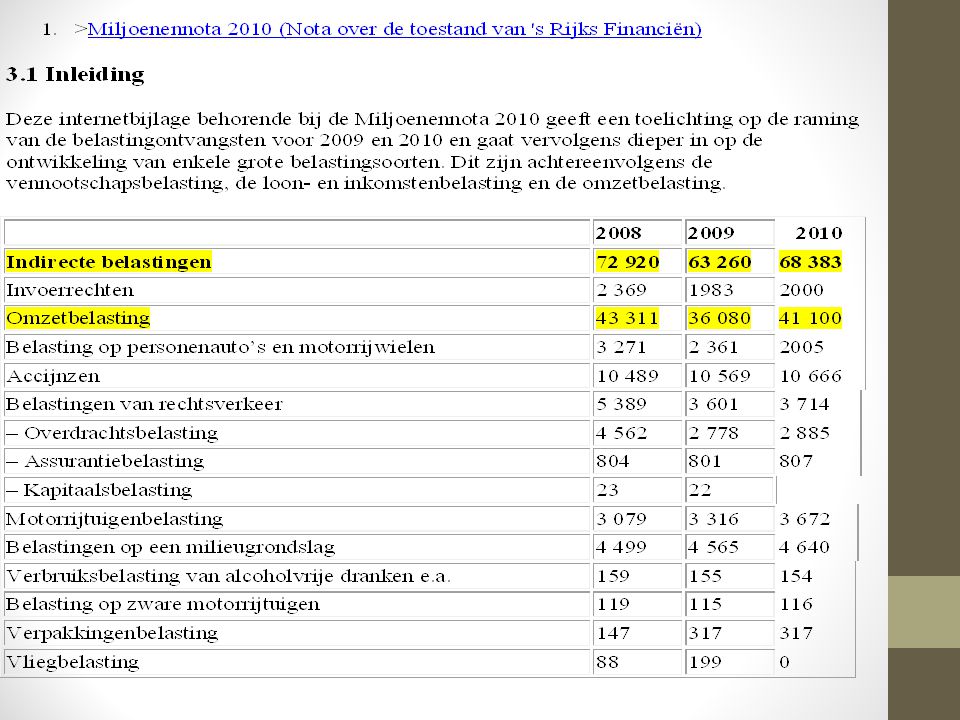

Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Omzetbelasting april 2014

2

Eerst wat theorie

3

BTW is een indirecte belasting (heffing van derden, je weet niet van wie)

IB en VPB zijn Directe belastingen

4

BTW is een verbruiksbelasting

(bij aankoop geheven) Algemene verbruiksbelasting (iedereen betaalt btw) Bijzondere verbruiksbelasting (accijnzen)

Algemene verbruiksbelasting. (iedereen betaalt btw) Bijzondere verbruiksbelasting (accijnzen)")

5

Aansprakelijkheid De ondernemer moet weten of hij BTW moet betalen voor een levering of een dienst of niet. WKA: Wet keten aansprakelijkheid (faillissement)

")

6

Wie is Ondernemer ? Volgens de wet op de omzetbelasting?

Ieder, die zelfstandig een bedrijf of beroep uitoefent. Ieder is: eenmanszaak, ZZP, VOF, BV

7

zelfstandig Inschrijving bij de KVK maakt je nog geen ondernemer!!!

Er mag geen sprake zijn van een verhouding van ondergeschiktheid of dienstbetrekking. Niet zelfstandig zijn: Thuiswerkers Ex werknemers die dezelfde werkzaamheden uitvoeren als voor hun ontslag (ontduiking werkgeverslasten) Werkzaamheden tbv familie of vrienden (belastingaangifte, huis schilderen) Inschrijving bij de KVK maakt je nog geen ondernemer!!!

Werkzaamheden tbv familie of vrienden (belastingaangifte, huis schilderen) Inschrijving bij de KVK maakt je nog geen ondernemer!!!")

8

Bedrijf of beroep Wat een bedrijf of beroep is, staat niet beschreven in de Wet op de Omzetbelasting. Jurisprudentie: Een organisatie van kapitaal en arbeid welke erop is gericht om in een duurzaam streven door deelneming aan het maatschappelijk verkeer maatschappelijke behoeften te bevredigen Er moet sprake zijn van het verrichten van economische activiteiten, waarbij het doel of het resultaat van die activiteit er niet toe doet. Er is geen sprake van verplicht kapitaal en arbeid, het streven naar winst is niet relevant. Dit is een schril contrast met de Inkomstenbelasting: Bijvoorbeeld uur

9

Duurzaam streven Duurzaamheidscriterium is opgenomen om eenmalig acties uit te sluiten. 1x een oude fiets opkopen en doorverkopen. Geen ondernemerschap, maar meerdere keren wel. Een vereniging die een Braderie jaarlijks organiseert is wel ondernemer. Er is geen standaardregel voor het duurzaamheidscriterium, bij twijfel per geval bekijken.

10

Incidentele prestaties

Art 28bis, eerste lid, zesde richtlijn Intracommunautaire verwerving van nieuwe vervoersmiddelen = altijd ondernemerschap Dus ook als je maar 1x een auto invoert ben je BTW plichtig

11

Quasi-ondernemerschap

Toch ondernemer, zonder dat ondernemershandelingen worden verricht. Verhuur van je huis of een deel ervan. ( let op 1225 uur zelfstandigheidscriterium) Voorbeelden: exploitatie onroerende/roerende zaken, licentierechten e.d.

Voorbeelden: exploitatie onroerende/roerende zaken, licentierechten e.d.")

12

Prestaties om niet. Dit zijn gratis verrichtingen.

Er wordt niet voor betaald, niet in de vorm van gunsten, andere diensten, natura enz. Een prestatie waar wel een vergoeding voor is afgesproken maar die niet wordt betaald is GEEN PRESTATIE OM NIET

13

Debiteur betaald niet Een factuur die niet wordt voldaan is geen gratis dienst. Je bent dus BTW verschuldigd. Bewijzen aan fiscus dat men niet gaan /kan betalen. Dan crediteren en de BTW terugvorderen. Praktijk: De factuur wordt intern gecrediteerd. De BTW is dan weer te verrekenen. Toekenning van de fiscus kan jaren duren.

14

Symbolische vergoeding

Is geen economische activiteit. Zeehonden crèche vraagt symbolisch bedrag, in de hoop, de btw op de kosten van een verbouwing te kunnen verrekenen.

15

Verboden prestaties Hoe illegaal een prestatie ook is, het blijft een levering of een dienst.* Levering verdovende middelen, Paddo’s btw vrij, marihuana is btw plichtig Namaakkleding- sieraden- parfums (btw plichtig) Vals geld (btw vrij) * er dient een invoer en handelsverbod te zijn

Vals geld (btw vrij) * er dient een invoer en handelsverbod te zijn.")

16

Begin en einde ondernemerschap

Rompelman arrest. Toekomstig appartements gebouw (zesde richlijn) Alle voorbereidende handelingen mogen tot economische activiteiten worden gerekend. Het neutraliteitsbeginsel eist dat er geen omzetbelasting bij de ondernemer blijft hangen.

Alle voorbereidende handelingen mogen tot economische activiteiten worden gerekend. Het neutraliteitsbeginsel eist dat er geen omzetbelasting bij de ondernemer blijft hangen.")

17

Begin en einde ondernemerschap

Alle BTW op de aanloopkosten zijn aftrekbaar!!. Toon wel aan dat je een onderneming wil starten (duurzaam). Inschrijven bij KvK maakt je nog niet BTW plichtig. Ook de aanvraag bij de fiscus om een BTW nr. zal/kan later getoetst worden.

. Inschrijven bij KvK maakt je nog niet BTW plichtig. Ook de aanvraag bij de fiscus om een BTW nr. zal/kan later getoetst worden.")

18

Bewijslast ligt bij de ondernemer.

Er dient aannemelijk te worden gemaakt dat de gemaakte kosten verband houden met een (toekomstig ondernemerschap) Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. Facturen zijn betaald en ontvangen, aangifte BTW is gedaan

Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. Facturen zijn betaald en ontvangen, aangifte BTW is gedaan.")

19

Conclusie De ondernemer is aansprakelijk voor de belasting die de consument dient te betalen. Belastingcontrole van de BTW richt zich op alle mogelijke zaken die met diensten en leveringen verband zouden kunnen houden en waarop eventueel btw in rekening gebracht zou kunnen worden. De Btw is de grootste inkomstenbron voor ons land.

22

K.O.R Eenmanszaak/zzp hebben 1 x per jaar recht op Kleine Ondernemers regeling BTW De VOF en Maatschap idem, maar alleen per bedrijf niet per vennoot. LET OP de niet betaalde btw komt bij de Winst IB

23

Samenwerken maar geen VOF: samenwerkingscontract met je partners

Je blijft dan een eenmanszaak en hebt recht op de KOR. Een VOF met 3 personen krijgt maar 1 x KOR

24

Wat rekenwerk

25

Vermindering voor kleine ondernemers

Hoeveel btw zou je per jaar moeten betalen? Hoeveel vermindering kunt je krijgen? Bij een saldo van € of meer krijg je geen vermindering. Meer dan € 1.345, maar minder dan € (zie voorbeeld 1) 2,5 x (€ – btw-bedrag) € of minder (zie voorbeeld 2) je hoeft geen btw te betalen (maar je moet wel aangifte doen).

2,5 x (€ – btw-bedrag) € of minder (zie voorbeeld 2) je hoeft geen btw te betalen (maar je moet wel aangifte doen).")

26

Voorbeeld 1. Omzet bloemen excl . btw € ,00 BTW 6% op omzet € ,00 Inkoop excl . btw € ,00 BTW op inkoop € ,00 Wat is de BTW afdracht??

27

Oplossing Te betalen BTW € 4.500,00 Af: Voorheffing BTW € 2.865,00 Saldo € 1.635,00 Vermindering KOR: = 248 x 2,5 = € 620,00 Te betalen € 1.015,00

28

Voorbeeld 2 wat is de afdracht

Jaaromzet € ,00 BTW 21% = € 6.300,00 Voorbelasting € 4.970,00

29

Voorbeeld 2 oplossing Jaaromzet € 30.000,00 BTW 21% = € 6.300,00

Voorbelasting € 4.970,00 Saldo € 1.330,00 KOR € 1330,00 Saldo nihil

30

Let op Bij de inkomsten-belasting geef je de KOR aan als WINST

Heb je meerdere eenmanszaken dan tel je alle btw bij elkaar op. De regeling geldt per persoon en niet per bedrijf. Heb je een eenmanszaak en een VOF dan kun je 2x gebruik maken van de KOR.

31

Verplichte gegevens op factuur

Naam, adres en btw-nummer KvK-nummer Uniek volgnummer Datum waarop de factuur gemaakt is Naam en het adres van de afnemer Datum waarop de goederen of diensten zijn geleverd Aantal geleverde goederen of diensten Omschrijving van de goederen of diensten die zijn geleverd Btw-tarief dat in rekening wordt gebracht Bedrag dat je in rekening brengt, exclusief btw Btw-bedrag Iban-nr

32

Aangepaste regels voor facturen

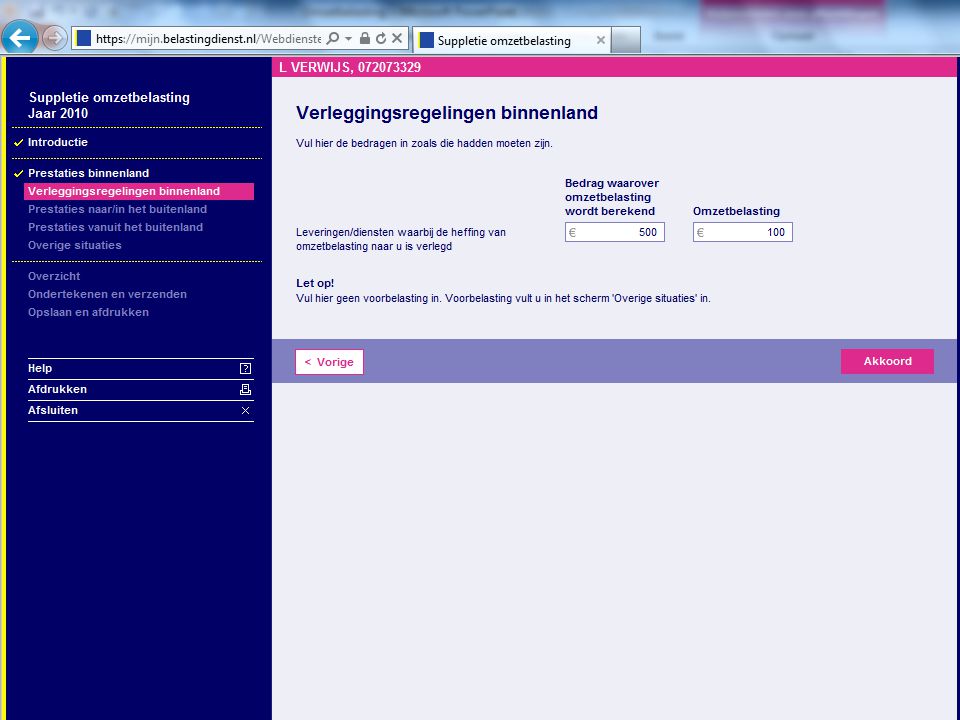

In sommige situaties gelden aangepaste regels voor de facturen: tussenhandelaar bij een ABC-transactie. verleggingsregeling. margegoederen. acceptgiro. automatische afschrijvingen. doorlopende overeenkomst. meerdere gelijksoortige goederen of diensten aan een klant. meerdere goederen of diensten aan een klant verzamelfactuur.

33

Aangepaste regels voor facturen vervolg

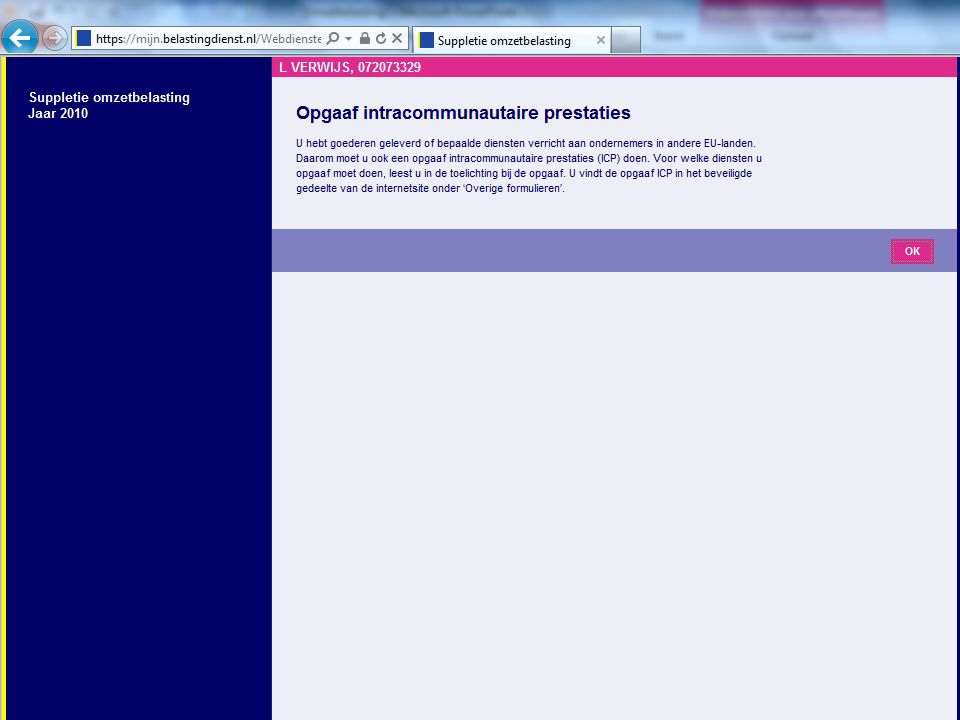

Je hebt een groothandel. Je werkt met kortingen en vooruitbetalingen. Je werkt met kredietbeperkingstoeslag. De klant ruilt goederen in. voorschotnota's. brandstof voor landvoertuigen. Een vertegenwoordiger betaalt de btw. Je levert nieuwe auto's of andere nieuwe vervoermiddelen. Je levert vrijgestelde goederen of diensten. Je doet zaken met het buitenland. Je valt onder de reisbureauregeling (vanaf 1 april 2012).

.")

34

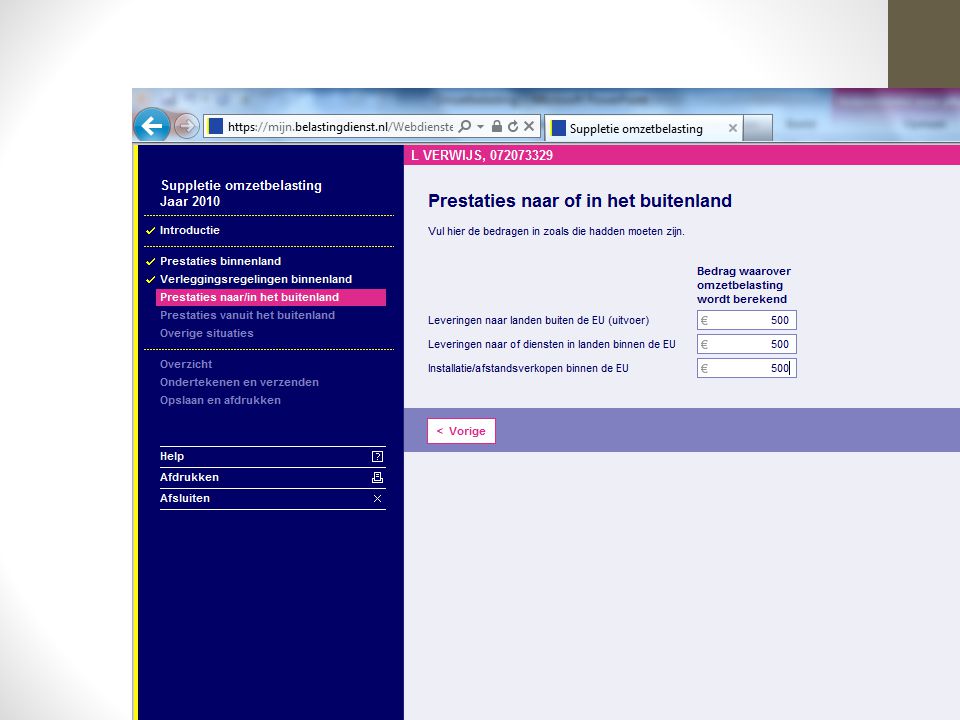

Drempelbedragen afstandsverkopen

Levert u in een jaar voor meer dan de onderstaande bedragen goederen aan particulieren, ondernemers die geen aangifte doen, of organisaties die geen ondernemer zijn? U moet dan het btw-tarief van het land van uw klant in rekening brengen. Dit doet u vanaf het moment dat uw omzet voor dat land hoger is dan het onderstaande drempelbedrag, voor de rest van het jaar en in ieder geval ook het volgende jaar.

35

Land Drempelbedrag Bulgarije BGN Cyprus EUR Denemarken DKK Duitsland EUR Estland EUR Finland Frankrijk Griekenland Hongarije HUF Ierland Italië Letland LVL Litouwen LTL Luxemburg Malta Oostenrijk Polen PLN Portugal Roemenië RON Slovenië Slowakije Spanje Tsjechië CZK Verenigd Koninkrijk GBP Zweden SEK

36

belastingcontrole Bewijslast ligt bij de ondernemer.

Er dient aannemelijk te worden gemaakt dat de gemaakte kosten verband houden met een (toekomstig ondernemerschap) Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. Facturen zijn betaald en ontvangen, aangifte BTW is gedaan

Het ondernemerschap eindigt als de laatste BTW handelingen zijn verricht. Facturen zijn betaald en ontvangen, aangifte BTW is gedaan.")

37

Pauze van 20 minuten

38

De praktijk

39

Btw-nummer Dat krijg je als de Belastingdienst je registreert als ondernemer voor de omzetbelasting. Dit btw-nummer moet je op de facturen vermelden. Er zijn verschillende benamingen: btw-nummer, OB-nummer, omzetbelastingnummer, fiscaal nummer, RSIN, btw-identificatienummer. korte uitleg over hoe het btw-nummer tot stand komt.

40

1. BSN, sofi-, fiscaal -BSN, -nummer

Iedere inwoner van Nederland mits ingeschreven bij een gemeente krijgt een Burgerservicenummer (BSN). vroeger sofi-nummer BSN : 7- 9 cijfers Eenmanszaak = natuurlijk persoon. Btw-nummer = BSN van de eigenaar Fiscaal nummer sinds 2010 genoemd: RSIN : 7 tot 9 cijfers Rechtspersoon, (vof/bv/Stichting/vereniging) fiscaal nummer is geen BSN of Sofinr.

. vroeger sofi-nummer BSN : 7- 9 cijfers. Eenmanszaak = natuurlijk persoon. Btw-nummer = BSN van de eigenaar Fiscaal nummer sinds 2010 genoemd: RSIN : 7 tot 9 cijfers Rechtspersoon, (vof/bv/Stichting/vereniging) fiscaal nummer is geen BSN of Sofinr.")

41

Omzetbelastingnummer, OB-nummer

Bij Eenmanszaak/zzp (BSN) Bij Rechtspersoon(vof,bv,enz) RSIN (fiscaalnr) + 3 cijferigcode (B01 t/m B99) B02 t/m 99 geeft aantal bedrijfsfaillisementen aan. B01 .

Bij Rechtspersoon(vof,bv,enz) RSIN (fiscaalnr) + 3 cijferigcode. (B01 t/m B99) B02 t/m 99 geeft aantal bedrijfsfaillisementen aan B01. .")

42

Btw-nummer, btw-identificatienummer :

14 tekens. Begint met Landcode: NL. (2 tekens) Dan het BTW-nummer (9 tekens) Daarna 3-cijferige code : B01 t/m B99 (3 tekens) Als het BTW-nummer minder dan 9 cijfers is voorloopnullen gebruiken om tot 9 cijfers te komen. NL B01 voor de eenmanszaak Btw-nummer fiscaal Het btw-nummer / btw-identificatienummer is hetzelfde. NL B01 Dit is het nummer dat je op je factuur moet vermelden.

Dan het BTW-nummer (9 tekens) Daarna 3-cijferige code : B01 t/m B99 (3 tekens) Als het BTW-nummer minder dan 9 cijfers is voorloopnullen gebruiken om tot 9 cijfers te komen. NL B01 voor de eenmanszaak. Btw-nummer fiscaal. Het btw-nummer / btw-identificatienummer is hetzelfde. NL B01. Dit is het nummer dat je op je factuur moet vermelden.")

56

Hoe belast ik onkosten door aan een opdrachtgever?

Als je met je opdrachtgever hebt afgesproken dat je bepaalde onkosten (zoals treinreizen, taxiritten, autokilometers, literatuur, koffie/thee/lunch, verzendkosten e.d.) mag doorbelasten, dan doe je dat als volgt: 1.Voor jou zijn dit om te beginnen gewone zakelijke uitgaven: je boekt de kosten in, bewaart de factuur of bon in jouw administratie en vraagt de betaalde btw terug aan de belastingdienst (voor zover dat is toegestaan). 2.De kosten exclusief btw zet je op je factuur aan de opdrachtgever. Dit is onderdeel van je normale omzet. 3.Over het geheel van de gefactureerde bedragen voor jouw dienstverlening én onkosten bereken je het btw-tarief dat voor jouw dienstverlening geldt (meestal: 21%).

mag doorbelasten, dan doe je dat als volgt: 1.Voor jou zijn dit om te beginnen gewone zakelijke uitgaven: je boekt de kosten in, bewaart de factuur of bon in jouw administratie en vraagt de betaalde btw terug aan de belastingdienst (voor zover dat is toegestaan). 2.De kosten exclusief btw zet je op je factuur aan de opdrachtgever. Dit is onderdeel van je normale omzet. 3.Over het geheel van de gefactureerde bedragen voor jouw dienstverlening én onkosten bereken je het btw-tarief dat voor jouw dienstverlening geldt (meestal: 21%).")

57

Bijzonderheden met betrekking tot reiskosten

In de prijs van vervoersbewijzen in het openbaar vervoer (trein, bus, tram, metro) en taxibonnen zit 6% btw, ook al staat dat er niet op. Er staat namelijk een uitzondering in de wet op de omzetbelasting waardoor het vervoersbewijs geldt als btw-factuur. Als je het vervoersbewijs in je administratie bewaart, dan mag je 6/106e deel van de prijs als betaalde btw terugvragen. De kosten exclusief btw (100/106e van de prijs) belast je door aan de opdrachtgever.

en taxibonnen zit 6% btw, ook al staat dat er niet op. Er staat namelijk een uitzondering in de wet op de omzetbelasting waardoor het vervoersbewijs geldt als btw-factuur. Als je het vervoersbewijs in je administratie bewaart, dan mag je 6/106e deel van de prijs als betaalde btw terugvragen. De kosten exclusief btw (100/106e van de prijs) belast je door aan de opdrachtgever.")

58

Bij het doorbelasten van autokosten

ben je vrij om met de opdrachtgever een kilometervergoeding overeen te komen. Hiervoor gelden geen fiscale regels. De vergoeding draagt bij aan je omzet en je betaalt er gewoon btw en inkomstenbelasting over. Het is echter gebruikelijk om dezelfde vergoeding te hanteren als een werkgever belastingvrij aan zijn werknemer en jouw bedrijf aan jou mag uitkeren voor zakelijk gebruik van een privéauto: € 0,19 per kilometer (2014). Als je dit bedrag kiest zul je er geen discussie over krijgen met je opdrachtgever.

. Als je dit bedrag kiest zul je er geen discussie over krijgen met je opdrachtgever.")

59

Btw op eten en drinken? Btw over eten en drinken in een hotel, restaurant, café, pension en dergelijke mag je niet terugvorderen. Je belast de kosten inclusief btw door aan de opdrachtgever.

60

Hoe zit het met verzendkosten en porti?

Als je weleens boeken via internet bestelt, dan zie je dat de verzendkosten soms buiten de btw-heffing vallen. Ook op postzegels zit geen btw. Maar als jij iets naar of namens een opdrachtgever verstuurt en je belast de verzendkosten door, dan moet je dat optellen bij de omzet en daarover de btw heffen die voor jouw dienstverlening geldt (meestal 21%).

.")

61

De reden dat PostNL en boekverzenders soms geen btw heffen over verzendkosten is dat voor PostNL een uitzondering staat in de wet op de omzetbelasting. De boekhandels zijn formeel een agentschap van PostNL. Als freelancer geldt deze uitzondering echter niet voor jou. Je bent dus verplicht btw te heffen over portokosten/verzendkosten.

62

Voorbeeld Stel je bent adviseur en op verzoek van een opdrachtgever reis je per trein naar iemand om te adviseren (treinkaartje: € 21,40), betaal je de rekening van het café waar het gesprek plaatsvindt (€ 9,60), koop je een boek over het betreffende onderwerp (€ 23,95 inclusief 6% btw) en stuur je dat boek met het artikel per post naar de opdrachtgever (verzendkosten: € 2,40). Het betreft een commerciële advies, je moet dus 21% btw heffen. Op jouw factuur komt dan bijvoorbeeld te staan:

, koop je een boek over het betreffende onderwerp (€ 23,95 inclusief 6% btw) en stuur je dat boek met het artikel per post naar de opdrachtgever (verzendkosten: € 2,40). Het betreft een commerciële advies, je moet dus 21% btw heffen. Op jouw factuur komt dan bijvoorbeeld te staan:")

63

Omschrijving Bedrag Advies met J. Jansen en schrijven rapport, 4 uur à € € 200,00 Treinreis naar Eindhoven voor het gesprek € 20,19 Koffie/thee gesprek € 9,60 Boek € 22,59 Verzendkosten boek en artikel € 2,40 Subtotaal € 254,78 btw 21% € 53,50 ====== Totaal € 308,28

64

draag je de omzetbelasting van € 53,50 uiteraard af,

Bij de btw-aangifte draag je de omzetbelasting van € 53,50 uiteraard af, maar mag je de volgende voorbelasting in mindering brengen: Treinreis: € 1,21 Boek: € 1,36

65

Waar blijft de originele bon of factuur?

Waar blijft de originele bon of factuur? De originele bon of factuur blijft in jouw administratie. Het is immers jouw zakelijke inkoop die jij moet kunnen verantwoorden tegenover de belastingdienst. Voor de opdrachtgever geldt hetzelfde, zou je denken, maar die verantwoordt zijn kosten en btw met jouw factuur. Als je opdrachtgever een nadere verantwoording wil zien van de gemaakte kosten, dan stuur je een fotokopie van de bon als bijlage mee met jouw factuur. Je kunt dit ook standaard doen, om discussie en betalingsproblemen te voorkomen.

66

Veelgemaakte fouten Enkele veelgemaakte fouten bij het doorbelasten van kosten zijn: De prijs inclusief btw wordt doorbelast aan de opdrachtgever, terwijl de betaalde btw mag worden teruggevraagd aan de belastingdienst. Zo breng je de opdrachtgever te veel in rekening en krijg jij de btw tweemaal terug: één keer van de belastingdienst en één keer van de opdrachtgever. De prijs inclusief btw wordt doorbelast aan de opdrachtgever en de betaalde btw wordt niet teruggevraagd aan de belastingdienst. Dit gebeurt met name met treinkaartjes en taxibonnen, omdat veel mensen niet weten dat hiet 6% btw in zit. Het gevolg is dat de kosten voor de opdrachtgever onnodig worden verhoogd met de btw.

67

De originele bon wordt met de factuur meegestuurd aan de opdrachtgever

De originele bon wordt met de factuur meegestuurd aan de opdrachtgever. Daardoor kun je zelf bij een belastingcontrole in de problemen komen, omdat je jouw zakelijke kosten en teruggevraagde btw niet goed kunt verantwoorden. Op de factuur van een freelancer wordt btw geheven over de dienstverlening, maar niet over de doorbelaste onkosten. Dit is fiscaal onjuist en kan je op een naheffing en/of boete van de belastingdienst komen te staan.

Verwante presentaties

>")

>")

Ondernemen Bijeenkomst: Kivi Niria Plaats: Driebergen Datum: 2 november 2004 Presentator: Paul Wolbers.>")