Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Waardebepaling van een onderneming

2

Redenen om de waarde te gaan bepalen

Inbreng in een vennootschap Opvolgingsproblematiek Verkopen aan een derde Echtscheiding Nalatenschap Uittreding van een vennoot

3

Wat moet er gewaardeerd worden

Eenmanszaak Vrij beroep Vennootschap Aandelenpakket

4

Eenmanszaak Steeds verkoop van activa en goodwill

Waardering activa (expertise) Waardering goodwill (zie rendementswaardering) Voor inbreng in eigen vennootschap (waardering revisor)

Waardering goodwill (zie rendementswaardering) Voor inbreng in eigen vennootschap. (waardering revisor)")

5

Vrij beroep Jaarlijkse erelonen (factor)

Jaarlijks beschikbaar beroepsinkomen (rendement) Waarde activa

Waarde activa.")

6

Waardecorrectie aandelen

Deelnemings % Karakteristieken Af/opwaardering < 25% Gewone minderheid -30% > 25% < 50% Blokkeringsminderheid -20% =50% 0% >50% < 75% Eenvoudige meerderheid +10% >75% Blokkeringsmeerderheid +5% = 100% Volle eigenaar

7

Waardecorrectie aandelen inzake successierechten

Deelnemings % Karakteristieken Afwaardering < 25% Kleine minderheid -20 à 25% > 25% < 50% Grote minderheid -15% >50% < 75% Gewone meerderheid -10% >75% Grote meerderheid Geen

8

Uiteindelijke waarde hangt af van

verschillende interne en externe factoren: naam, personeelsbestand, ligging, drijfveer overname, waarde en staat activa, economische conjunctuur… Elke waardebepaling is bijgevolg een theoretische benadering die dient als leidraad bij de onderhandelingen over de verkoop van een onderneming.

9

Sterk beïnvloedende factoren

Zijn er verschillende mogelijke overnemers Komt de vraag van de overnemer of overlater om het bedrijf over te dragen Interne overname (familie, personeelslid) Externe overname Engagement gevraagd aan de overlater

Externe overname. Engagement gevraagd aan de overlater.")

10

Voorafgaande doorlichting

Dagelijkse werking, activiteitssector, ondernemingspolitiek,… Juridische en fiscale informatie Financiële informatie Commerciële informatie Sociale informatie Operationele informatie

11

Juridische en fiscale informatie

Statuten Oprichtersaansprakelijkheid Gegeven garanties / aansprakelijkheid (bouw) Laatste controle (garanties verleden) Waarborgen gegeven/te geven (kredietgever)

Laatste controle (garanties verleden) Waarborgen gegeven/te geven (kredietgever)")

12

Financiële waardebepaling van ondernemingen

Basis = objectieve gegevens Emotionele waarde Elke onderneming is anders dus ook elke waarde bepaling

13

Wegingscoëfficiënt Meestal wordt gekeken naar de laatste 3 jaren voor de prijsbepaling De cijfers van de recentste jaren wegen zwaarder door Vb Jaar -3 x 1 Jaar -2 x 2 Jaar -1 x 3 Totaal Totaal : 6 = gemiddelde waarde

14

De twee meest gebruikte methodes

De methode van het gecorrigeerde netto- actief (statische methode) De rendementswaardebepaling (dynamische methode)

De rendementswaardebepaling (dynamische methode)")

15

De onzekerheid van de koper

De kandidaat-koper zoekt een houvast tijdens de onderhandelingen. Wat krijgt hij voor de prijs die hij betaalt? Concreet koopt hij het gecorrigeerd netto-actief van de onderneming: Eigen vermogen (correctie meerwaarden) - Controle van waarde door expertises - Eigen middelen zie jaarrekening Daarom is het gecorrigeerd netto-actief een belangrijk element van houvast.

- Controle van waarde door expertises. - Eigen middelen zie jaarrekening. Daarom is het gecorrigeerd netto-actief een. belangrijk element van houvast.")

16

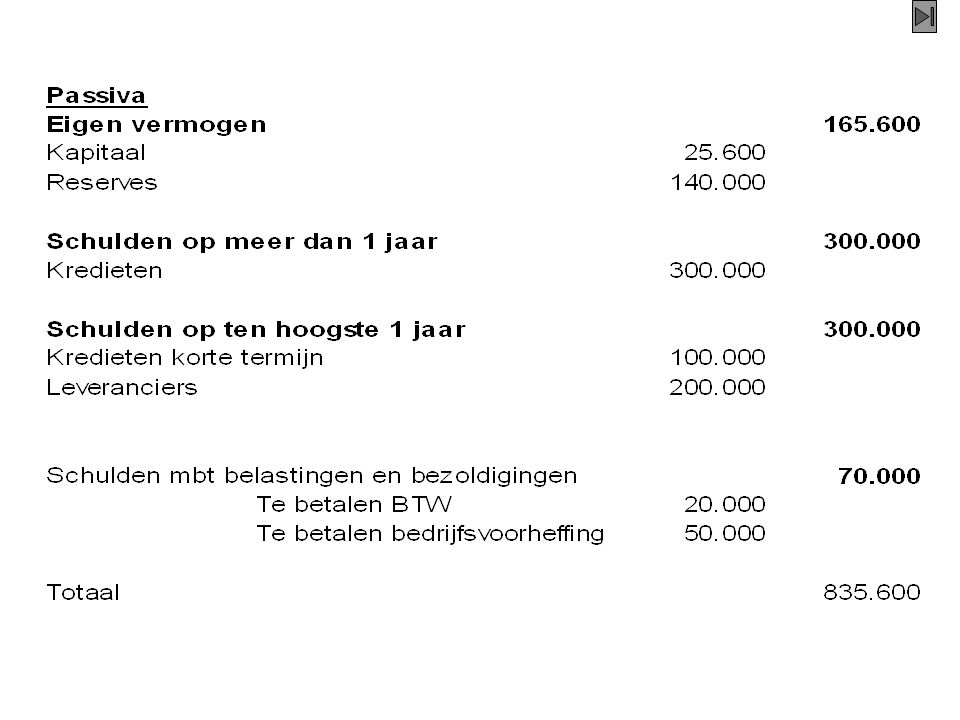

Gecorrigeerd netto-actief

activa (volgens de handelswaarde) – opeisbare schulden (inclusief de reële voorzieningen) + de fiscale aanpassingen

– opeisbare schulden. (inclusief de reële voorzieningen) + de fiscale aanpassingen")

17

We vertrekken van de netto-activa zoals die voorkomen in de

balans van de onderneming: Eigen vermogen Activa aan werkelijke waarde. (meerwaarde of minwaarde) Meerwaarde belast aan 34%. Die fiscale latentie maakt deel uit van de onderhandelingen: is ze voor rekening van de koper, de verkoper, of wordt een verdeelsleutel overeengekomen? Passiefzijde voldoende voorzieningen? (grote herstellingen, verschuldigde belastingen, lopende rechtsgedingen,…) Op basis van al die correcties, wordt het gecorrigeerd netto-actief bepaald

Meerwaarde belast aan 34%. Die fiscale latentie maakt deel uit van de onderhandelingen: is ze voor rekening van de koper, de verkoper, of wordt een verdeelsleutel overeengekomen Passiefzijde voldoende voorzieningen (grote herstellingen, verschuldigde belastingen, lopende rechtsgedingen,…) Op basis van al die correcties, wordt het gecorrigeerd netto-actief bepaald.")

18

Opmerking geven bij : Terreinen en ook bij Handelsvorderingen

20

Stel dat het gebouw met terrein een huidige waarde heeft van 750

Stel dat het gebouw met terrein een huidige waarde heeft van euro. Dan is dit een meerwaarde van euro. De meerwaardebelasting is dan euro. Dit wil zeggen dat de vennootschap een euro meer waard is dan in de boeken staat. Er zitten ook dubieuze debiteuren in voor euro dit is ook een waardevermindering van euro na belasting. Opgelet met de waardering van de voorraad!

21

Gecorrigeerd netto-actief

Eigen vermogen euro + meerwaarde gebouw - belasting euro – minwaarde debiteuren euro Gecorrigeerd netto-actief = euro

22

Wat verkoopt u aan de koper

Het bedrijf opbouwen tot de situatie van dit ogenblik heeft u veel moeite gekost. U hebt uw hart, ziel en veel tijd in het bedrijf geïnvesteerd. Als u het bedrijf zou bijhouden zou u er nog wat aan kunnen verdienen. U verkoopt een belegging of mooie investering aan de overnemer en je kan hem laten zien wat ze voor hem zal opbrengen.

23

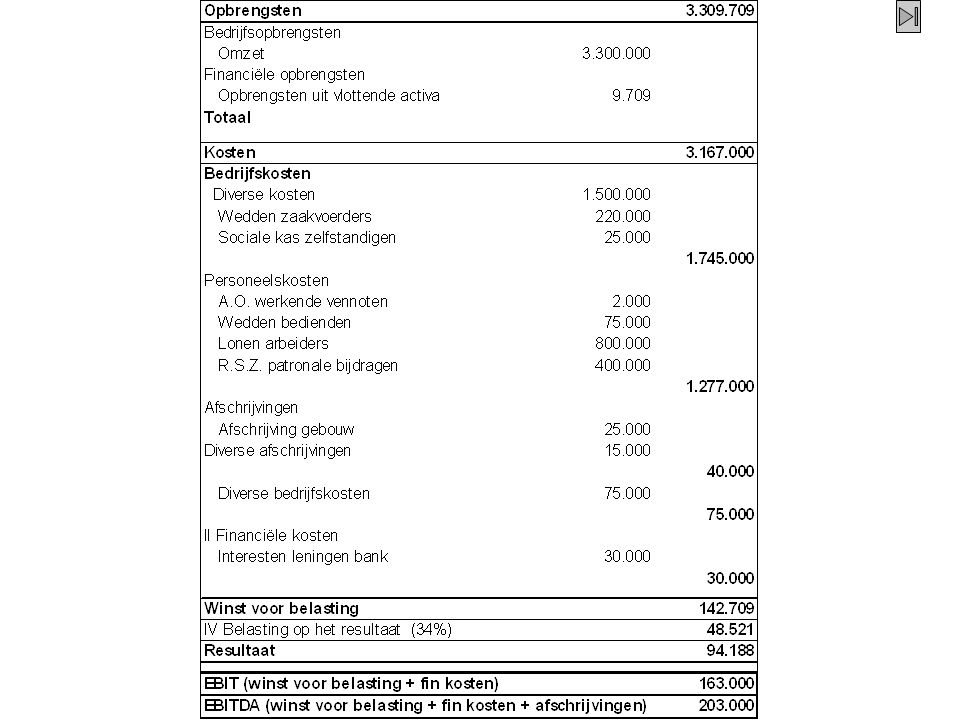

De methode van de rendementswaardebepaling

In de jaren ’80 gebruikte men veel : cashflow x CF-multiplicator (4 tot 5) = Eigen Vermogen op basis van CF In de jaren ’90 is er dan een ‘hype’ geweest en heeft men deze bedragen enorm opgedreven Vandaag gebruikt men geregeld: EBITDA x multiplicator – Netto Financiële schuldenlast = waarde aandelen

= Eigen Vermogen op basis van CF. In de jaren ’90 is er dan een ‘hype’ geweest en heeft men deze bedragen enorm opgedreven. Vandaag gebruikt men geregeld: EBITDA x multiplicator – Netto Financiële schuldenlast = waarde aandelen.")

24

EBIT: ‘Earnings Before Interests and Taxes’, Resultaat van bedrijfsactiviteiten

EBITDA: ‘Earnings Before Interests, Taxes, Depreciations and Amortizations’, Bedrijfskasstroom : resultaat van bedrijfsactiviteiten vermeerderd met afschrijvingen en waardeverminderingen

26

EBITDA x (4-6) – Netto schuldenlast = Waarde (schulden – beleggingen)

De multiplicator is afhankelijk van verschillende factoren: naam en faam van het bedrijf, locatie, economische situatie, klanten, de sector, …

27

Onderhandelingsmarge

Verkoper Koper Maximaal verwachte waarde Maximaal vooropgestelde waarde Minimaal geëiste waarde Onderhandelingsmarge Minimaal onderstelde waarde

28

Klopt dit ? Waarde van dit bedrijf:

Gecorrigeerd netto-actief = euro Rendementswaardebepaling = euro Laten we stellen dat we tot ongeveer een waarde van euro komen na onderhandeling voor de aandelen. De financiering hiervan?

29

Eigen gelden, zaakvoerders blijven in loondienst

Uitkering dividenden aan 25% RV (of 15%) Winst (mogelijk met Cashflow?) – 25% RV = euro Opbrengst van 14% Terugverdientijd = ruim 7 jaar

Winst (mogelijk met Cashflow ) – 25% RV = euro. Opbrengst van 14% Terugverdientijd = ruim 7 jaar.")

30

Via lening privé als nieuwe zaakvoerders

3 nieuwe zaakvoerders in vennootschap à 33% Per zaakvoerder Loon euro/jaar = netto euro/maand Lening euro 7 jaar = euro/maand (kostprijs lening euro op 7 jaar) Mogelijk dividend euro/jaar is euro/maand Rest = – = euro/maand Dit de eerste 7 jaren, later zal dit een euro worden TOTALE KOST OVERNAME euro

Mogelijk dividend euro/jaar is euro/maand. Rest = – = euro/maand. Dit de eerste 7 jaren, later zal dit een euro worden. TOTALE KOST OVERNAME euro.")

31

Verkoop aandelen versus activa

Verkoop van aandelen is onbelast! Is niet afschrijfbaar voor overnemer! Verkoop activa belast in vennootschap! Liquidatie bonus 10%! Afschrijfbaar voor overnemer!

32

Verschil in prijs Uiteraard is het overlaten onder de vorm van aandelen steeds aan een lagere prijs dan het verkopen van activa en goodwill. De belasting die u niet moet betalen als overlater van aandelen heeft tot gevolg dat de overnemer ook niets kan afschrijven. Bij verkoop activa en liquidatie vennootschap betaalt u 34% vennootschapsbelasting en 10% liquidatiebonus als overlater.

33

Verkoop prijs aandelen 500.000 euro

Netto-ontvangst euro. Verkoop activa, goodwill en vereffening gebouw voorraden klanten beleggingen goodwill totaal - belasting (meerw geb + GW à 34%) - schulden - liquidatiebonus (10%) Netto Saldo

schulden liquidatiebonus (10%) Netto Saldo")

34

Rekening van de koper Investering euro + intresten euro (op 7 jaar) Belastingsbesparing (afschr + fin.kost) euro Kostprijs euro MAAR: Mogelijkheden om gebouwen in waarborg te geven. Niet mogelijk bij overname aandelen!!

35

Voorwaarden bij een overname

Overnemer: Begeleiding van overlater Duurtijd Bezoldigd/onbezoldigdverlies pensioen Uitbetaling van de prijs in delen Voorschot – afrekening welke basis/termijn Concurrentiebeding (ook naar kinderen,…)

")

36

Voorwaarden bij een overname

Overlater: Kunnen blijven werken in de zaak Kinderen in de zaak Overnemen sociaal passief

37

Vennootschap klaarmaken voor verkoop/ontbinding

Overname via aandelen Correcte weergave van cijfers in de boekhouding (voldoende winsten) hogere overnameprijs Verkoop activa Onttrekken van gelden uit vennootschap naar privé (groepsverzekeringen, dividenden). Mogelijke kosten op vennootschap schuiven. (aankoop wagen + afschrijven,…) Laten bestaan van de vennootschap? (pensioen)

hogere overnameprijs. Verkoop activa. Onttrekken van gelden uit vennootschap naar privé (groepsverzekeringen, dividenden). Mogelijke kosten op vennootschap schuiven. (aankoop wagen + afschrijven,…) Laten bestaan van de vennootschap (pensioen)")

38

Besluit Geen eenvoudige oefening Verschillende beïnvloedende factoren

Zoeken naar aanvaardbare prijs Verschil verkoop activa/aandelen Voor elk bedrijf anders Klaarmaken voor verkoop

Verwante presentaties

- cashdividend>")

>")

–Rechten (handelsvorderingen, deelnemingen,...)>")