Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Studium Generale Lezing

Onnutte Fusies en Collectieve Economische Macht Opmerkingen over fusies, buy outs en corporate governance Prof. dr. Hans Schenk MBA Departement Economie / USE Universiteit Utrecht Studium Generale Lezing Aula, Academiegebouw Universiteit Utrecht Utrecht, 5 maart 2008 © Schenk, 2008

2

Departement Economie / USE

Begonnen september 2002, officieel opgericht oktober 2003 4 hoogleraren, 10 wetensch. medew., 5 stafleden, 250 studenten Nu: 12 professors, 45 associate/assistant professors, 30 staff members, 650 undergraduate students, 170 graduate students Offers bi/multi-disciplinary programmes only taught in English: MSc Economics + Law MSc Economics + Social sciences, i.e. psychology MSc Economics + Geography MSc Economics + History MSc International Economics and Business MPhil Multidisciplinary Economics

3

De problemen? Enron en Ahold: een corporate governance probleem? (Tabaksblat; Frijns) Zonnekoningen? (Cools; Van Wijnbergen) Underperformance van bestuurders? (Jensen) Vervelende activistische aandeelhouders? (directies) Heeft de beurs zijn tijd gehad? (Jensen: ‘eclipse of the public corporation’)

Vervelende activistische aandeelhouders (directies) Heeft de beurs zijn tijd gehad (Jensen: ‘eclipse of the public corporation’)")

4

Beginnen met reclame voor mezelf

Nederlandse tekst Engelse tekst, aangepast en wel vorige week uitgekomen

5

Vier gegevens Fusie/Acquisitie-incidentie is explosief-implosief

Fusies/Acquisities vooral in wereld Big Business Van die fusies/acquisities mislukt structureel het grootste deel Na de piek wordt % weer opgebroken

6

Fusies komen steeds in golven

was 5e golf in 100 jaar, nu in 6e Fusies zijn acquisities (>90%) F&As horen bij grote, beursgenoteerde ondernemingen Bijbehorende bedragen zijn enorm Investeringen in F&A door Europese en Amerikaanse bedrijven 9000 mrd $ = ca. 20 x NL BNP in 5e golf 10 x omvangrijker dan investeringen in R&D, 3 x omvangrijker dan investeringen in dpm USA, GB en NL leidend in de wereld 5e Golf: >65% via papier, <35% via cash

F&As horen bij grote, beursgenoteerde ondernemingen. Bijbehorende bedragen zijn enorm. Investeringen in F&A door Europese en Amerikaanse bedrijven mrd $ = ca. 20 x NL BNP in 5e golf. 10 x omvangrijker dan investeringen in R&D, 3 x omvangrijker dan investeringen in dpm. USA, GB en NL leidend in de wereld. 5e Golf: >65% via papier, <35% via cash.")

7

5th wave 3rd wave 4th wave

8

Fusies mislukken steeds weer ….

> (originele) fusies onderzocht Structureel mislukt meerderheid van alle fusies van beursgenoteerde bedrijven (10-15% is een ramp/succes) Mislukt = geen statistisch significant, duurzaam economisch surplus aantoonbaar in vergelijking met wat mogelijk zou zijn geweest zonder de fusie Criteria: AHW, productiviteit, winstgevendheid (ROE/ROI/PoS), innovativiteit (R&D investeringen/# patenten) Het macro effect is negatief, tijdens pieken wel 4% GDP Let op: het gaat om countervailing case Reele waarde en AHW AHW geeft de mooiste plaatjes

fusies onderzocht. Structureel mislukt meerderheid van alle fusies van beursgenoteerde bedrijven (10-15% is een ramp/succes) Mislukt = geen statistisch significant, duurzaam economisch surplus aantoonbaar in vergelijking met wat mogelijk zou zijn geweest zonder de fusie. Criteria: AHW, productiviteit, winstgevendheid (ROE/ROI/PoS), innovativiteit (R&D investeringen/# patenten) Het macro effect is negatief, tijdens pieken wel 4% GDP. Let op: het gaat om countervailing case. Reele waarde en AHW. AHW geeft de mooiste plaatjes.")

9

De wetenschappelijke methode in de praktijk

Neem een a-selecte steekproef ( fusies) Meet voor deze steekproef Óf veranderingen in perceptie van beleggers na de fusie = aandeelhouderswaardemethode (CW toekomstige kasstromen) Óf veranderingen in reële variabelen (zoals winst op verkopen, productiviteit, rendement, marktaandeel, innovaties) = reële-waardemethode Vergelijk de metingen met soortgelijke metingen voor (gesimuleerde) controlegroep Bereken verschil werkelijke beurswaarde met voorspelde waarde = geëxtrapoleerde waarde van fonds in verhouding tot andere fondsen Bereken verschillen met niet-fusieactieve branchegenoten of algemene ontwikkelingen, rekening houdend met verleden

Meet voor deze steekproef. Óf veranderingen in perceptie van beleggers na de fusie = aandeelhouderswaardemethode (CW toekomstige kasstromen) Óf veranderingen in reële variabelen (zoals winst op verkopen, productiviteit, rendement, marktaandeel, innovaties) = reële-waardemethode. Vergelijk de metingen met soortgelijke metingen voor (gesimuleerde) controlegroep. Bereken verschil werkelijke beurswaarde met voorspelde waarde = geëxtrapoleerde waarde van fonds in verhouding tot andere fondsen. Bereken verschillen met niet-fusieactieve branchegenoten of algemene ontwikkelingen, rekening houdend met verleden.")

10

Beurskoers overnemende onderneming

-48 -36 -24 -12 12 -84 -72 Beurskoers doelwit Normale koersontwikkeling Aankondiging van fusie of acquisitie

11

Waarom zijn ondernemingen actief in M&A

Beurskoers overnemende onderneming Normale koersontwikkeling 36 48 -24 -12 12 50 24 Hoe zit dat? Waarom zijn ondernemingen actief in M&A Preciezer: waarom zijn ze periodiek zo actief De gebruikelijke economische theorie geeft geen soelaas Structureel niet-renderende investeringen kent men niet Het gaat dus niet om aberraties Aankondiging van fusie of acquisitie Beurskoers doelwit

12

Opvallende F&A-prestatiebevindingen

Conglomerate F&As (nog steeds 40%) en ‘glamour acquirers’ (hoge MTB of q) presteren het slechtst Slechtst presterende F&A golven: 3e en 5e Uitzonderingen: MKB fusies, ‘mergers of equals’, overnames van particuliere ondernemingen 50 – 65 % van acquisities op den duur gedesinvesteerd F&A die in aandelen worden afgerekend doen het slechter dan cash transacties De ‘beste’ ondernemingen (reële waarde) zijn het doelwit van overnames

en ‘glamour acquirers’ (hoge MTB of q) presteren het slechtst. Slechtst presterende F&A golven: 3e en 5e. Uitzonderingen: MKB fusies, ‘mergers of equals’, overnames van particuliere ondernemingen. 50 – 65 % van acquisities op den duur gedesinvesteerd. F&A die in aandelen worden afgerekend doen het slechter dan cash transacties. De ‘beste’ ondernemingen (reële waarde) zijn het doelwit van overnames.")

13

Waarom investeren bedrijven op omvangrijke schaal in onrendabele fusies?

Mainstream verklaringen (voluntaristisch, maximaliserend, rationeel gedrag) agency theory: zelfverrijking, imperiumwensen-- zonnekoninggedrag hubris theory: zelfoverschatting “If there are no gains, then the phenomenon depends on the overbearing presumption of bidders that their valuations are correct” (Richard Roll, 1986) Onwaarschijnlijk gelet op golfkarakter Nieuwe verklaringen (modellen mede in NL ontwikkeld) institutionele i.p.v. voluntaristische theorie stellen (historische) dynamiek van processen voorop differentiëren i.p.v. generaliseren

agency theory: zelfverrijking, imperiumwensen-- zonnekoninggedrag. hubris theory: zelfoverschatting. If there are no gains, then the phenomenon depends on the overbearing presumption of bidders that their valuations are correct (Richard Roll, 1986) Onwaarschijnlijk gelet op golfkarakter. Nieuwe verklaringen (modellen mede in NL ontwikkeld) institutionele i.p.v. voluntaristische theorie. stellen (historische) dynamiek van processen voorop. differentiëren i.p.v. generaliseren.")

14

Het ‘ons kent ons’ model

Oligopolie: meeste sectoren kennen wereldwijd 5-10 dominante ondernemingen, ons kent ons Implicatie: repercussies >> monitoring Indien een stap van A niet gevolgd wordt, en die stap in reële zin positief blijkt, hebben B-n spijt, zeg X-spijt Indien stap van A niet positief blijkt, en B-n hebben deze wel gevolgd, hebben B-n eveneens spijt, zeg Y-spijt Indien X > Y , dan altijd op rijdende trein springen (‘bandwagon behaviour’) Een poging, denkt u met mij mee

Een poging, denkt u met mij mee.")

15

Het ‘ons kent ons’ model

Oligopolie: meeste sectoren kennen wereldwijd 5-10 dominante ondernemingen, ons kent ons Implicatie: repercussies >> monitoring Indien een stap van A niet gevolgd wordt, en die stap in reële zin positief blijkt, hebben B-n spijt, zeg X-spijt Indien stap van A niet positief blijkt, en B-n hebben deze wel gevolgd, hebben B-n eveneens spijt, zeg Y-spijt Indien X > Y , dan altijd op rijdende trein springen (‘bandwagon behaviour’) Een poging, denkt u met mij mee

Een poging, denkt u met mij mee.")

16

Het ‘ons kent ons’ model

Oligopolie: meeste sectoren kennen wereldwijd 5-10 dominante ondernemingen, ons kent ons Implicatie: repercussies >> monitoring Indien een stap van A niet gevolgd wordt, en die stap in reële zin positief blijkt, hebben B-n spijt, zeg X-spijt Indien stap van A niet positief blijkt, en B-n hebben deze wel gevolgd, hebben B-n eveneens spijt, zeg Y-spijt Indien X > Y , dan altijd op rijdende trein springen (‘bandwagon behaviour’) Een poging, denkt u met mij mee

Een poging, denkt u met mij mee.")

17

Het ‘ons kent ons’ model

Oligopolie: meeste sectoren kennen wereldwijd 5-10 dominante ondernemingen, ons kent ons Implicatie: repercussies >> monitoring Indien een stap van A niet gevolgd wordt, en die stap in reële zin positief blijkt, hebben B-n spijt, zeg X-spijt Indien stap van A niet positief blijkt, en B-n hebben deze wel gevolgd, hebben B-n eveneens spijt, zeg Y-spijt Indien X > Y , dan altijd op rijdende trein springen (‘bandwagon behaviour’) Een poging, denkt u met mij mee

Een poging, denkt u met mij mee.")

18

Minimax-spijtfusies en defensieve fusies

Indien de stap van A ex post de moeite waard blijkt, en je hebt deze niet gevolgd, dan is de ‘concurrentiële afstand’ vergroot: X = groot Indien de stap van A ex post een mislukking blijkt, en die van jou dus ook, dan is er niets veranderd in de ‘concurrentiële afstand’ (gedeelde smart): Y = klein Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen

: Y = klein. Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt. Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen.")

19

Minimax-spijtfusies en defensieve fusies

Indien de stap van A ex post de moeite waard blijkt, en je hebt deze niet gevolgd, dan is de ‘concurrentiële afstand’ vergroot: X = groot Indien de stap van A ex post een mislukking blijkt, en die van jou dus ook, dan is er niets veranderd in de ‘concurrentiële afstand’ (gedeelde smart): Y = klein Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen

: Y = klein. Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt. Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen.")

20

Minimax-spijtfusies en defensieve fusies

Indien de stap van A ex post de moeite waard blijkt, en je hebt deze niet gevolgd, dan is de ‘concurrentiële afstand’ vergroot: X = groot Indien de stap van A ex post een mislukking blijkt, en die van jou dus ook, dan is er niets veranderd in de ‘concurrentiële afstand’ (gedeelde smart): Y = klein Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen

: Y = klein. Gevolg van X > Y: de ene fusie steekt de andere aan, waardoor het risico op overname (exponentieel!) toeneemt. Hetgeen weer leidt tot defensieve fusies (‘stopstoten’) pre-emptief (‘slimme’ ondernemers) reactief (laatkomers) Als dit juist is, dan zouden we moeten vinden dat vroege vogels het beter doen.")

21

CAR (%) van Europese Fusies, 1995-1999

Inderdaad Wij zeggen dat ondernemingsbesluiten lokaal rationeel, maar boven-lokaa irrationeel zijn De kosten worden gedragen door …. Afhankelijk van financieringswijze © GRASP Research/Schenk, 2002

22

Waarom gaat het fout? Verwaarlozing MOS en beheersingsproblemen (‘diseconomies of scale’) i.h.b. bij niet-organische groei i.h.b. bij conglomerate expansie Te hoge overnamepremies gemiddeld 35% boven marktwaarde (5e golf: 50%) i.h.b. bij meer bieders (“winner’s curse”) Overcommitment Vooral indien (a) alleen de CEO over uiteindelijke bevoegdheid beschikt; (b) er meer bieders zijn; en (c) de media de zaak actief volgen Verwaarlozing basistaken productiemanagement; logistiek; R&D; marketing; personeelsbeleid; organisatiestructurering: vervangen door “paper entrepreneurialism” Groeiende kloof tussen HQ, EB, CEO enerzijds en uitvoerend management anderzijds Dus een grote mate van toeval Er bestaat geen enkel geval van een bedrijf dat stelselmatig succesvol is: Het effect van fusie 1 heeft geen voorspellende waarde voor de kans dat fusie 2 succesvol zal zijn

i.h.b. bij meer bieders ( winner’s curse ) Overcommitment. Vooral indien (a) alleen de CEO over uiteindelijke bevoegdheid beschikt; (b) er meer bieders zijn; en (c) de media de zaak actief volgen. Verwaarlozing basistaken. productiemanagement; logistiek; R&D; marketing; personeelsbeleid; organisatiestructurering: vervangen door paper entrepreneurialism Groeiende kloof tussen HQ, EB, CEO enerzijds en uitvoerend management anderzijds. Dus een grote mate van toeval. Er bestaat geen enkel geval van een bedrijf dat stelselmatig succesvol is: Het effect van fusie 1 heeft geen voorspellende waarde voor de kans dat fusie 2 succesvol zal zijn.")

23

De Lange Termijn Gemiddelde Kosten Curve

$ MOS q

24

Samenvattend: de herstructureringscarrousel

Fase Kenmerk Noodzakelijke doch niet voldoende voorwaarde: voldoende kasmiddelen / leencapaciteit (dus na een economische bloeiperiode) Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE

Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren. Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies. De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten. Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE.")

25

Samenvattend: de herstructureringscarrousel

Fase Kenmerk Noodzakelijke doch niet voldoende voorwaarde: voldoende kasmiddelen / leencapaciteit (dus na een economische bloeiperiode) Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE

Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren. Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies. De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten. Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE.")

26

Samenvattend: de herstructureringscarrousel

Fase Kenmerk Noodzakelijke doch niet voldoende voorwaarde: voldoende kasmiddelen / leencapaciteit (dus na een economische bloeiperiode) Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE

Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren. Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies. De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten. Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE.")

27

Samenvattend: de herstructureringscarrousel

Fase Kenmerk Noodzakelijke doch niet voldoende voorwaarde: voldoende kasmiddelen / leencapaciteit (dus na een economische bloeiperiode) Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE

Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren. Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies. De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten. Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE.")

28

Samenvattend: de herstructureringscarrousel

Fase Kenmerk Noodzakelijke doch niet voldoende voorwaarde: voldoende kasmiddelen / leencapaciteit (dus na een economische bloeiperiode) Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE

Een enkele, als gewichtig gepercipieerde fusie kan voldoende zijn om de vlam in de pan te laten slaan bij die ondernemingen die (impliciet) een minimax-spijtrationale hanteren. Sneeuwbaleffect: naarmate er meer fusies voorkomen wordt het overnamerisico groter voor die ondernemingen die geen minimax-spijtrationale hanteren >> defensieve fusies. De fusiegolf loopt stuk op het ontbreken van additioneel rendement en het steeds schaarser worden van doelwitten. Anorexia management treedt op: ontslagen, afslankingen, bezuinigingen, fusies worden weer (partieel) ongedaan gemaakt, gedesinvesteerd, herwaarderingen; opkomst van PE.")

29

Fase 5: de PE golf De PE golf = buy out transacties ≠ venture capital, groeifondsen (> 75 %) PELBO = overname van onderneming m.b.v. zeer veel vreemd vermogen (ca. 80 %), waarbij de schuld geladen wordt in de doelwitonderneming Rol rentevoet onduidelijk Zonder voedingsbodem geen PELBO’s De laatste jaren van vorige eeuw legden die bodem met duizenden mislukte fusies/overnames

, waarbij de schuld geladen wordt in de doelwitonderneming. Rol rentevoet onduidelijk. Zonder voedingsbodem geen PELBO’s. De laatste jaren van vorige eeuw legden die bodem met duizenden mislukte fusies/overnames.")

30

PE as % of M&A Source: Thomson Financial

5th merger wave

31

1e Tussenconclusie Private equity helpt ons bij het repareren van de vele economisch niet verantwoorde en mislukte fusies uit een vorige golf. Zo lang we oneconomische fusies ongelimiteerd toestaan, dient PE ook te worden toegestaan.

32

PELBO’s en de langere termijn

NSF (1989): R&D investeringen dalen na een LBO met gemiddeld 12,8 % Long & Ravenscraft (1993): 60 % van de LBO’s tonen operationele prestatieverbeteringen Gemiddeld reduceren zij investeringen in duurzame productiemiddelen met 9 % en die in R&D met 40 % Effect: prestaties op korte termijn nemen toe, die op lange termijn nemen af Onwaarschijnlijk dat er sprake is van efficiencyverbetering want vóór LBO geen andere investeringsquote

: R&D investeringen dalen na een LBO met gemiddeld 12,8 % Long & Ravenscraft (1993): 60 % van de LBO’s tonen operationele prestatieverbeteringen. Gemiddeld reduceren zij investeringen in duurzame productiemiddelen met 9 % en die in R&D met 40 % Effect: prestaties op korte termijn nemen toe, die op lange termijn nemen af. Onwaarschijnlijk dat er sprake is van efficiencyverbetering want vóór LBO geen andere investeringsquote.")

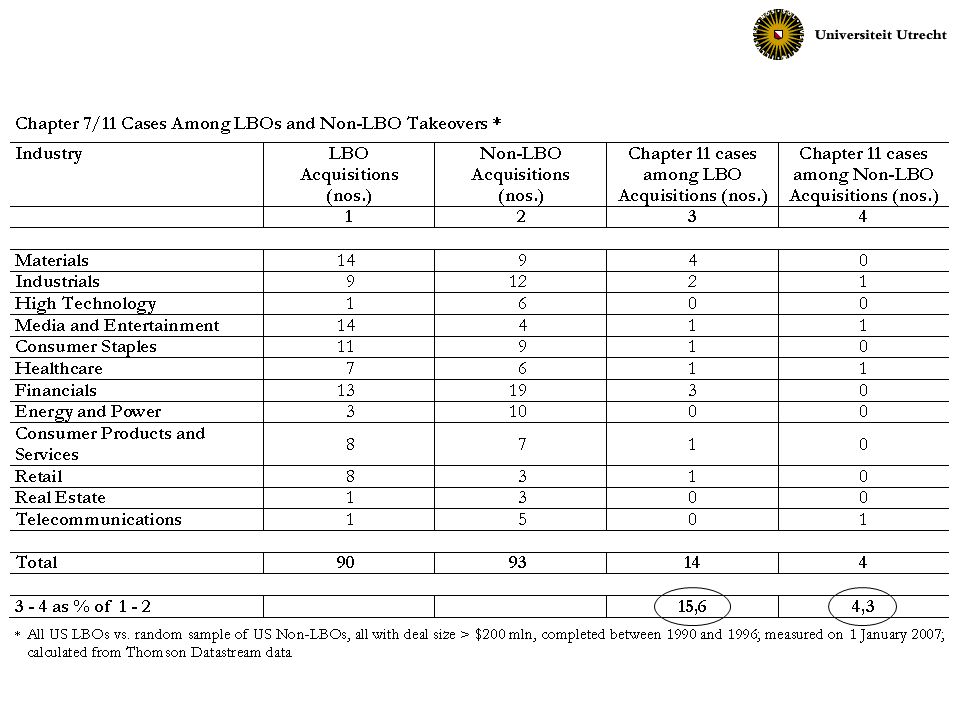

34

2e Tussenconclusie Bedrijven die het resultaat zijn van een PELBO lopen een hoog faillissementsrisico, waarschijnlijk vanwege achterblijvende lange-termijninvesteringen (m.n. in R&D)

")

35

Echte beleidsopties minimaal

Succesindicatoren-onderzoek heeft nog weinig opgeleverd: suggereert dat toeval een belangrijke rol speelt Bedrijven kunnen er zelf maar weinig aan doen, het is een systeemgegeven dat zich bij vlagen manifesteert Strategisch positioneringsspel dient gespeeld te worden indien het wordt gespeeld (jammer voor de economie!) Wees er vroeg bij (anticipeer de fusiegolf), versterkt alleen maar de golfincidentie (jammer voor de economie!) Als je niet meedoet, ben je óf de risee van de beurs, óf de pineut Ergo: de strategische rationaliteit overstemt de economische Dus een grote mate van toeval Er bestaat geen enkel geval van een bedrijf dat stelselmatig succesvol is: Het effect van fusie 1 heeft geen voorspellende waarde voor de kans dat fusie 2 succesvol zal zijn

Wees er vroeg bij (anticipeer de fusiegolf), versterkt alleen maar de golfincidentie (jammer voor de economie!) Als je niet meedoet, ben je óf de risee van de beurs, óf de pineut. Ergo: de strategische rationaliteit overstemt de economische. Dus een grote mate van toeval. Er bestaat geen enkel geval van een bedrijf dat stelselmatig succesvol is: Het effect van fusie 1 heeft geen voorspellende waarde voor de kans dat fusie 2 succesvol zal zijn.")

36

De problemen? Enron en Ahold: meest duidelijke gevallen van beursdruk i.p.v. ondernemingen met ‘slechte’ corporate governance Zonnekoningen: gerecruteerd bij beursdruk Underperformance van bestuurders: integendeel Activistische aandeelhouders: ze hebben een punt Beurs: tijdelijk uit de mode, zo lang de fusiekneuzen uit eerdere periode gerepareerd worden (en kredietverstrekking soepel is)—het probleem is meer gedragsmatig

—het probleem is meer gedragsmatig.")

37

Gevaren van fusiegolven

Achterblijvende productiviteit en innovativiteit Crisis-potentie: fusiegolven steeds gevolgd door recessie 5e Golf impliceert een verkwisting van 0,75 x 9000 mrd $ = 6750 mrd $ (= 5,5 x UK BNP): dat moet tot stagnatie leiden Verkwisting kan alleen ‘terugverdiend’ worden door bezuinigingen (stagnatie!) en afstotingen (personeel en acquisities) ‘Debt Trap’ bij zowel bedrijven als beleggers leidt tot terugval in investeringen en consumptie (KPN!) Noodzakelijke terugval op de beurs leidt tot kostbare revaluaties van eerdere acquisities (KPN!) Signaalwerking naar andere sectoren: onderwijs, gezondheidszorg, woningbouwcorporaties, nutsbedrijven

: dat moet tot stagnatie leiden. Verkwisting kan alleen ‘terugverdiend’ worden door bezuinigingen (stagnatie!) en afstotingen (personeel en acquisities) ‘Debt Trap’ bij zowel bedrijven als beleggers leidt tot terugval in investeringen en consumptie (KPN!) Noodzakelijke terugval op de beurs leidt tot kostbare revaluaties van eerdere acquisities (KPN!) Signaalwerking naar andere sectoren: onderwijs, gezondheidszorg, woningbouwcorporaties, nutsbedrijven.")

38

Overheidsbeleid t.a.v. fusies

De basisdoelstelling van fusiecontrole is het voorkomen van fusies die schadelijk zijn voor de economie, in termen van welvaartseconomie: Consumentenbelang, of Algemeen belang Het feit dat ondernemingen collectief de disciplinerende werking van de markt kunnen ontgaan duidt erop dat zij reeds onafhankelijk van de markt kunnen opereren: d.w.z. dat er marktmacht bestaat (in termen van de welvaartseconomie) Ergo: dit is een kwestie van het mededingingsbeleid (anti-trust)

Ergo: dit is een kwestie van het mededingingsbeleid (anti-trust)")

39

Evaluatie Fusietoezicht

De economie = de consument Toetst daarom vooral op marginaal effect op consumentenprijs SSNIP: Small but Significant Non-transitory Impact on Price Vraag is dan of de allocatieve efficiency in gevaar komt Grootste problemen echter in sfeer van produceren en investeren Geen toets op X-efficiency (productieve efficiency) Geen toets op dynamische efficiency Geen toets op sequentiële opbouw machtspositie Geen toets op totale economische effect

Geen toets op dynamische efficiency. Geen toets op sequentiële opbouw machtspositie. Geen toets op totale economische effect.")

40

De ‘Full Efficiency Test’: modaliteiten

Doelgroep: alle F&As van/door grote ondernemingen Verplicht deze ondernemingen (bijv. Top-500 in EU) een efficiency-protocol bij te sluiten bij aanmelding Fusie-autoriteiten beoordelen ex ante uitsluitend dit protocol (algemene economen te vervangen door bedrijfseconomen) Bij twijfel krijgen ondernemingen 5 jaar de tijd om ex post efficiencyvoordelen aan te tonen, op straffe van ontbinding Nevelige vraagstukken (relevante markt; effect op concurrentie resp. prijsniveau) aldus te vermijden Toetsing op allocatieve effecten ex post

een efficiency-protocol bij te sluiten bij aanmelding. Fusie-autoriteiten beoordelen ex ante uitsluitend dit protocol (algemene economen te vervangen door bedrijfseconomen) Bij twijfel krijgen ondernemingen 5 jaar de tijd om ex post efficiencyvoordelen aan te tonen, op straffe van ontbinding. Nevelige vraagstukken (relevante markt; effect op concurrentie resp. prijsniveau) aldus te vermijden. Toetsing op allocatieve effecten ex post.")

41

Slotsom Grote fusies zijn in economische zin slechts zelden verantwoord, vernietigen vaak waarde, en hebben recessionair effect Grote, ‘machtige’, beursgenoteerde ondernemingen zijn, deels, ook maar een speelbal van hun omgeving—ze zijn overgeleverd aan herstructureringstrends in het collectief Krachtdadige bestuurders versterken nadelige effecten Machtige ondernemingen zijn machtig omdat hun collectief machtig is PELBO’s zouden geen voedingsbodem hebben indien slechts efficiënte fusies zouden plaatsvinden Primaire beleidsoriëntatie daarom: fusies i.p.v. PE/HF Overheden hebben hun fusietoezicht vergeten aan te passen aan de moderne tijd Corporate governance maatregelen ‘kurieren am Symptom’

Verwante presentaties

. De rol van de ouders.>")

CEO AVR>")