Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Het BTW-Compensatiefonds

Erik van Klaveren November 2002

2

Intro Wat? Het BTW-Compensatiefonds (BCF) dat per 2003 wordt ingevoerd. Waarom? Het gaat om geld / veel geld Het gaat om beleid Als de voorbereiding niet goed is dan kost het geld / veel geld

3

Agenda BTW-Compensatiefonds (BCF)

Waarom de BTW vanaf 2003 gecompenseerd kan worden Wat het BTW-Compensatiefonds is (een voorbeeld) Wat het de gemeente Delft oplevert / kost (geld / inspanning) Slot

Wat het de gemeente Delft oplevert / kost (geld / inspanning) Slot.")

4

Doel BCF De BTW heffing werkt marktverstorend in de relatie tussen overheidsinstellingen en de open markt. Verschil in BTW-druk tussen zelf doen en uitbesteden Speciale BTW-constructies ‘zijn nodig’ Het BTW Compensatie Fonds moet deze verstoring herstellen. 2000 > > 2003

5

Wat het BTW-Compensatiefonds is

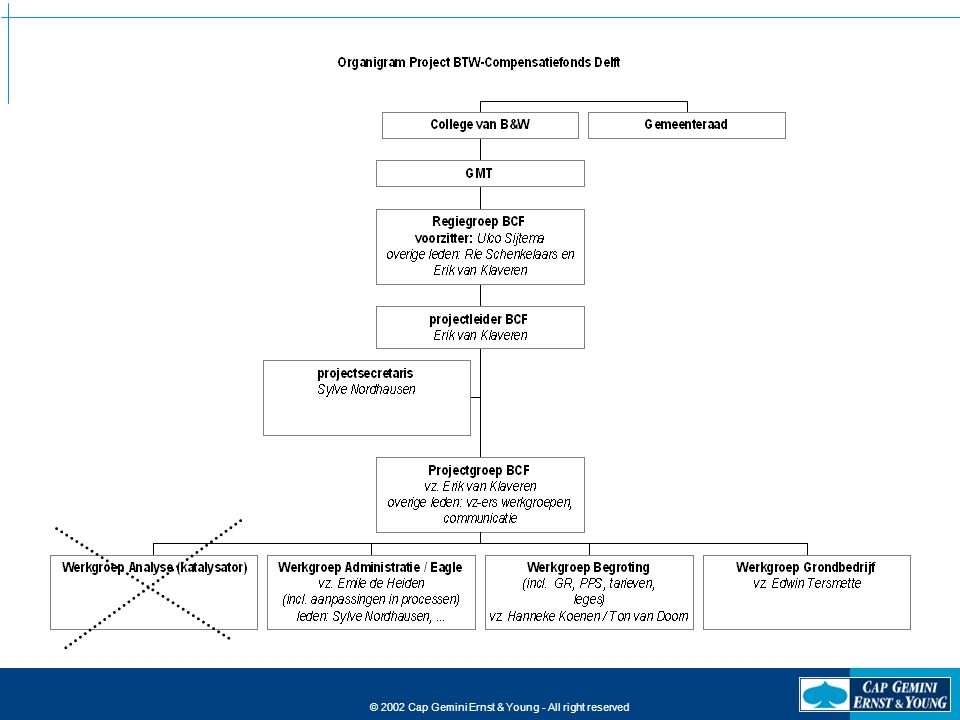

Het BCF geldt vanaf 2003 voor de inkoop-BTW in verband met overheidsactiviteiten van een gemeente / (provincie) / (kaderwetgebied). 1 Ondernemers-activiteit Hiervoor geldt de Wet omzetbelasting (bijv. Gemeentemuseum) 2 Vrijgesteld ondernemer of uitsluiting in Wet op het BCF (bijv. BTW-onbelaste verhuur; Openbaar onderwijs) 3 Overheidsactiviteit Hiervoor geldt de wet BTW-compensatiefonds (bijv. Uitgifte paspoorten; ophalen huisvuil in de eigen gemeente

/ (kaderwetgebied). 1 Ondernemers-activiteit Hiervoor geldt de Wet omzetbelasting (bijv. Gemeentemuseum) 2 Vrijgesteld ondernemer of uitsluiting in Wet op het BCF (bijv. BTW-onbelaste verhuur; Openbaar onderwijs) 3 Overheidsactiviteit Hiervoor geldt de wet BTW-compensatiefonds (bijv. Uitgifte paspoorten; ophalen huisvuil in de eigen gemeente.")

6

Wat het BTW-Compensatiefonds is

Voorbeeld verstrekken van paspoorten Gemeente- fonds Zelf doen Zelf doen BCF 19 tot 2003 (geen BCF) vanaf 2003 (wel BCF) Gemeente- fonds 300 281 Delft Delft Eigen Personeel 200 Materialen 100 BTW 19 (Budget) Totaal 319 Eigen Personeel 200 Materialen 100 BTW(19) 0 (Budget) Totaal 300 19* Overige inkomsten Overige inkomsten 19 19 budgetneutraal *Exclusief effect vereveningsfactor

vanaf (wel BCF) Gemeente- fonds Delft. Delft. Eigen Personeel 200. Materialen 100. BTW 19. (Budget) Totaal 319. Eigen Personeel 200. Materialen 100. BTW(19) 0. (Budget) Totaal * Overige. inkomsten. Overige. inkomsten budgetneutraal. *Exclusief effect vereveningsfactor.")

7

Wat het BTW-Compensatiefonds is

Voorbeeld verstrekken van paspoorten Zelf doen Zelf doen Gemeente- fonds BCF 30 tot 2003 (geen BCF) vanaf 2003 (wel BCF) Gemeente- fonds 300 270 Delft Delft Eigen Personeel 200 Materialen 100 BTW 19 (Budget) Totaal 319 Eigen Personeel 200 Materialen 100 BTW(19) 0 (Budget) Totaal 300 19* Overige inkomsten Overige inkomsten 30 19 Nadeelgemeente *Exclusief effect vereveningsfactor

vanaf (wel BCF) Gemeente- fonds Delft. Delft. Eigen Personeel 200. Materialen 100. BTW 19. (Budget) Totaal 319. Eigen Personeel 200. Materialen 100. BTW(19) 0. (Budget) Totaal * Overige. inkomsten. Overige. inkomsten Nadeelgemeente. *Exclusief effect vereveningsfactor.")

8

Wat het BTW-Compensatiefonds is

Voorbeeld verstrekken van paspoorten Uitbesteed Derde Uitbesteed Derde tot 2003 (geen BCF) vanaf 2003 (wel BCF) Personeel 200 Materialen 100 Verrek. BTW (19) 0 Totaal 300 Personeel 200 Materialen 100 Verrek. BTW (19) 0 Totaal 300 300 57 BTW 357 300 57 BTW 357 Gemeente- fonds 30 300 Gemeente- fonds 270 Delft Delft Delft Paspoorten 357 (Budget) Totaal 357 Paspoorten 300 BTW (57) 0 (Budget) Totaal 300 BCF 57 57 57 Overige inkomsten 30 Overige inkomsten Voordeelgemeente 319

vanaf (wel BCF) Personeel 200. Materialen 100. Verrek. BTW (19) 0. Totaal 300. Personeel 200. Materialen 100. Verrek. BTW (19) 0. Totaal BTW BTW Gemeente- fonds Gemeente- fonds Delft. Delft. Delft. Paspoorten 357. (Budget) Totaal 357. Paspoorten 300. BTW (57) 0. (Budget) Totaal 300. BCF Overige. inkomsten. 30. Overige. inkomsten. Voordeelgemeente")

9

Wat het BTW-Compensatiefonds is

Voorbeeld verstrekken van paspoorten Zelf doen Uitbesteed Derde BCF 30 vanaf 2003 (wel BCF) vanaf 2003 (wel BCF) Gemeente- fonds Personeel 200 Materialen 100 Verrek. BTW (19) 0 Totaal 300 270 300 57 BTW 357 Delft 30 Gemeente- fonds 270 Eigen Personeel 200 Materialen 100 BTW(19) 0 (Budget) Totaal 300 19* Delft Delft Paspoorten 300 BTW (57) 0 (Budget) Totaal 300 BCF 57 57 30 Overige inkomsten 30 Overige inkomsten Geen verschil 319

vanaf (wel BCF) Gemeente- fonds. Personeel 200. Materialen 100. Verrek. BTW (19) 0. Totaal BTW Delft. 30. Gemeente- fonds Eigen Personeel 200. Materialen 100. BTW(19) 0. (Budget) Totaal * Delft. Delft. Paspoorten 300. BTW (57) 0. (Budget) Totaal 300. BCF Overige. inkomsten. 30. Overige. inkomsten. Geen verschil")

10

Bijdrage uit gemeentefonds Registratie compensabele BTW

De BCF-tijdlijn Introductie BCF Uitbetaling aan gemeenten uit BCF Delft max. € negatief Transitie periode Bijdrage uit gemeentefonds Bijdrage uit gemeentefonds minus BTW- deel Delft - € 8,1 miljoen Delft € 86 miljoen uitbetaling 1e Claim op BCF Verschil Delft - € ????? 1e Claim op BCF Registratie compensabele BTW 1-1-’03 1-4-’03 Na 2004 wordt in de daaropvolgende jaren met een vertraging van een jaar uit het BCF uitbetaald.

11

Positieve punten BCF n.a.v. parlementaire behandeling

Inkoop wordt lager door BTW compensatie Meer concurrentie met private ondernemingen Efficiency verbetering door fiscale prikkel Uitbesteden wordt aantrekkelijker

12

Negatieve punten BCF Aantasting liquiditeit door verlaging budget en vertraagde BTW compensatie door BCF Structureel extra inspanning (Compensatie van € structureel) Risico van weglekken budget door slechte administratie Ben je voor- dan wel nadeelgemeente?

Risico van weglekken budget door slechte administratie. Ben je voor- dan wel nadeelgemeente")

13

Wat moet daar allemaal voor gebeuren? (niet limitatief)

Planning en Control gerelateerde activiteiten: Begroting ontdoen van de inkoop-BTW in verband met overheidsactiviteiten. (Geldt ook (deels) indirecte kosten)! Maken van afspraken met fiscus over inkoop-BTW Extra afschrijving (=BTW-deel) Activa bepalen Voorkomen van voor- dan wel nadeelbudgetten -> monitoring Administratie gerelateerde activiteiten: Aanpassing EAGLE (=financieel systeem) Aanpassen procedures -> audit trail (tijdelijk) verscherpen controles crediteur-facturen Bijzondere activiteiten: De samenwerkingsverbanden en BTW De grondexploitaties en BTW (gemeenschapsvoorzieningsdeel) Enz.

indirecte kosten)! Maken van afspraken met fiscus over inkoop-BTW. Extra afschrijving (=BTW-deel) Activa bepalen. Voorkomen van voor- dan wel nadeelbudgetten -> monitoring. Administratie gerelateerde activiteiten: Aanpassing EAGLE (=financieel systeem) Aanpassen procedures -> audit trail. (tijdelijk) verscherpen controles crediteur-facturen. Bijzondere activiteiten: De samenwerkingsverbanden en BTW. De grondexploitaties en BTW (gemeenschapsvoorzieningsdeel) Enz.")

14

BCF-invoeringstraject

bewustwording/ planvorming Planvorming, draagvlak en commitment Algemeen PvA Informatiepunt BCF inventarisatie BTW-objecten, externe partijen, ketens en consequenties Inventarisatielijst van BTW afhankelijke objecten en processen Communicatieplan Inzicht in gevolgen en kosten impact-analyse Vastellen prioriteiten, interne en externe afhankelijkheden fiscale afstemming Strategische keuzen Afspraken met fiscus Gedetailleerd PvA (mensen, middelen) Zomer 2002 aanpassing Detailplannen Aanpassen processen/systemen Implementatie evaluatie Inzicht in afhandeling Optimalisatie van resultaat en proces Lijst met verbeteringspunten en adviezen

Zomer aanpassing. Detailplannen Aanpassen processen/systemen Implementatie. evaluatie. Inzicht in afhandeling Optimalisatie van resultaat en proces. Lijst met verbeteringspunten en adviezen.")

16

Slot Onder het motto - ‘Eerst opruimen voordat je gaat verhuizen’ / ‘zonder goed fundament kun je niet bouwen’- is eerst een BRUTO begroting gemaakt en vastgesteld (=inclusief BTW) . Hier hebben we veel profijt van (o.a. bij het voorkomen van voor- en nadeelbudgetten per 2003) Maakt dat vroeg in 2003 komen: De begrotingswijzigingen i.v.m. het BCF Een toelichting (hoe en waarom, van één en ander) De meer beleidsmatige aspecten ……..VRAGEN?….

. Hier hebben we veel profijt van (o.a. bij het voorkomen van voor- en nadeelbudgetten per 2003) Maakt dat vroeg in 2003 komen: De begrotingswijzigingen i.v.m. het BCF. Een toelichting (hoe en waarom, van één en ander) De meer beleidsmatige aspecten. ……..VRAGEN ….")

Verwante presentaties

>")