Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Erfpacht in TMI Paul Nelisse 30 oktober 2012 3 mei 2011

2

Inhoud TMI en erfpacht Inleiding erfpacht Tijdstippen en doelen

Waarde volle eigendom en waarde erfpachtrecht Inkomstenbenadering Conclusie

3

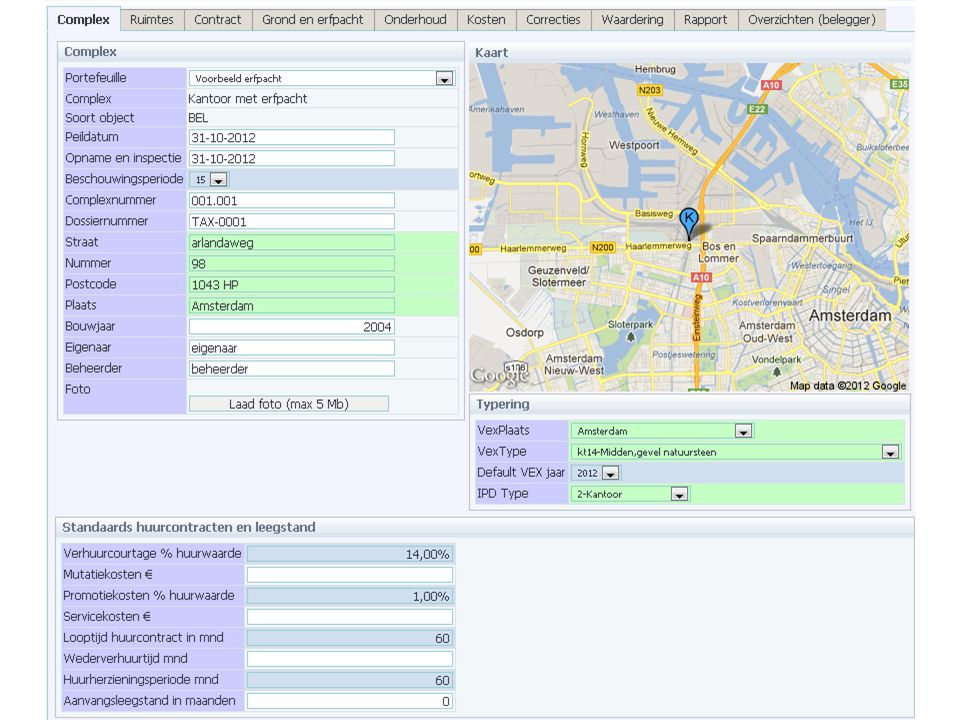

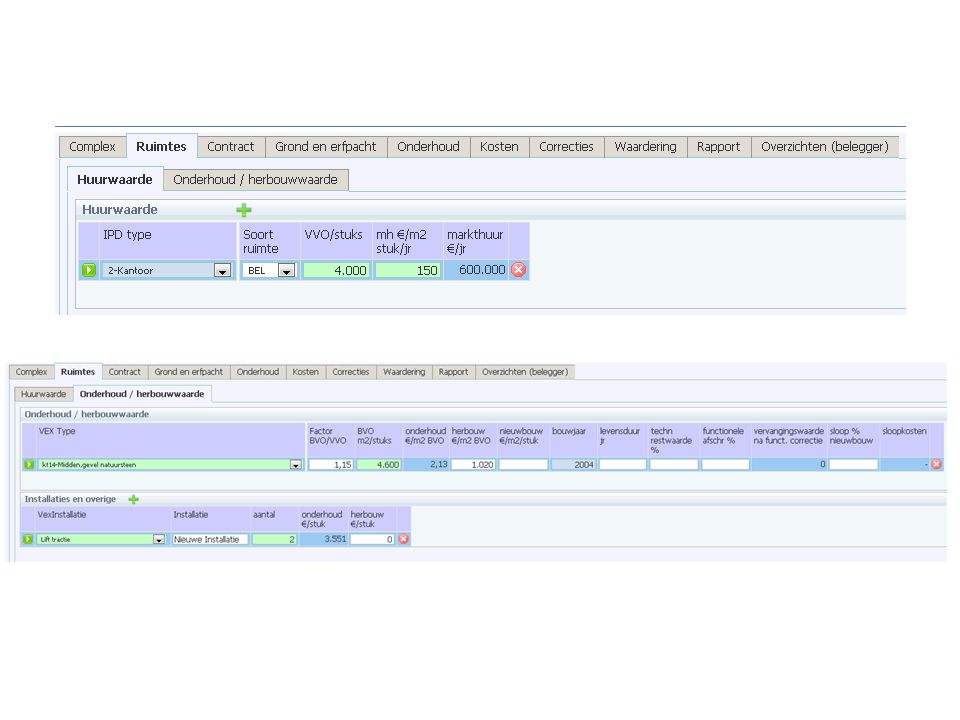

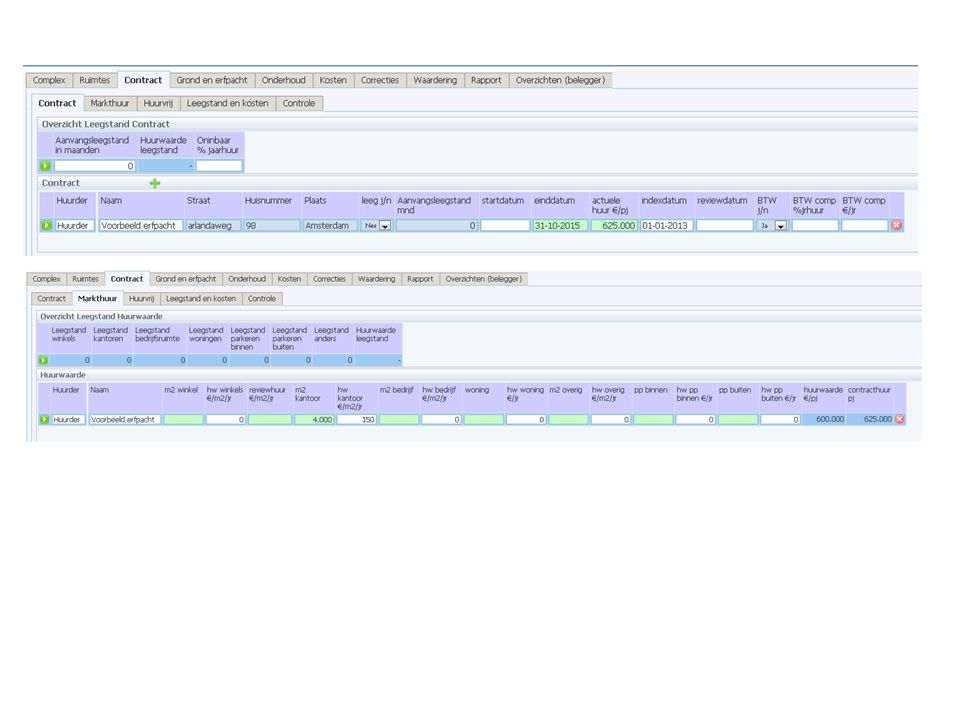

TMI en erfpacht Doelstelling TMI: taxateurs laten werken vanuit zelfde uitgangspunten Ontstaan vanuit een streven naar meer uniformiteit en transparantie in taxaties Erfpacht is na eigendom meest voorkomende zakelijke recht Concentratie in 4 grote steden Grote diversiteit in erfpachtbepalingen Bij taxaties voornamelijk modelleren van de canons, TMI biedt hiervoor enkele mogelijkheden

4

Inleiding erfpacht Bij erfpacht zijn relevant:

Wet, erfpacht staat in Boek 5 BW Algemene Bepalingen Bijzondere Bepalingen Bij stedelijke erfpacht staat het “erfpachtstelsel” voornamelijk in de Algemene Bepalingen beschreven, de wettelijke bepalingen zijn vrij summier 3 voornaamste stelsels Tijdelijk Voortdurend Eeuwigdurend

5

Inleiding erfpacht Erfpacht in Boek 5 BW

Art. 85, lid 1: erfpacht is een zakelijk recht dat de erfpachter de bevoegdheid geeft eens anders onroerende zaak te houden en te gebruiken Art. 85, lid 2: aan de erfpachter kan de verplichting worden opgelegd periodiek een geldsom (canon) te betalen Art. 86: contractvrijheid t.a.v. tijdsduur Art. 89: Verbod op bestemmingswijziging Art. 91: Toestemming tot overdracht

te betalen. Art. 86: contractvrijheid t.a.v. tijdsduur. Art. 89: Verbod op bestemmingswijziging. Art. 91: Toestemming tot overdracht.")

6

Inleiding erfpacht Art. 99 inzake beeindiging:

Erfpachter heeft wegneemrecht Opstalvergoeding: altijd voor woningen, bij commercieel alleen indien overeengekomen Er kan een afbraakplicht overeengekomen worden

7

Inleiding erfpacht 3 hoofdstelsels: Toepassingen: Tijdelijke erfpacht

Voortdurende erfpacht <= meest voorkomend in Nederland Eeuwigdurende erfpacht Toepassingen: Stedelijke erfpacht <= voornaamste toepassingsgebied Groene erfpacht Industriële erfpacht

8

Tijdstippen en doelen Taxatietijdstippen en taxatiedoelen bij erfpachtrechten Tijdstip Doel van de taxatie Taxatie uit hoofde van: Eerste uitgifte van de grond Marktwaarde van de onbebouwde grond Bepaling uitgifteprijs en hoogte van de canon Gedurende de looptijd van het erfpachtrecht Marktwaarde van het erfpachtrecht (grond plus opstal) a) Koop / verkoop transactie of b) Waardering in het kader van de jaarrekening c) Onteigening erfpachtrecht Marktwaarde van de volle en onbezwaarde eigendom WOZ waarde

a) Koop / verkoop transactie of. b) Waardering in het kader van de jaarrekening. c) Onteigening erfpachtrecht. Marktwaarde van de volle en onbezwaarde eigendom. WOZ waarde.")

9

Tijdstippen en doelen Taxatietijdstippen en taxatiedoelen bij erfpachtrechten Tijdstip Doel van de taxatie Taxatie uit hoofde van: Gedurende de looptijd van het erfpachtrecht Marktwaarde van de bebouwde grond Aanpassing canon in verband met een bestemmings- of bebouwingswijziging Conversie van een erfpachtrecht Waarde van de resterende erfpachtverplichtingen Conversie van een erfpachtrecht (tijdelijk of voortdurend) in eeuwig-durend erfpacht/eigendom Verlenging van de overeenkomst (heruitgifte/herziening) Bepaling van de nieuwe hoogte van de canon Beëindiging van het erfpachtrecht Marktwaarde van de opstal Vaststelling van de opstalvergoeding

in eeuwig-durend erfpacht/eigendom. Verlenging van de overeenkomst (heruitgifte/herziening) Bepaling van de nieuwe hoogte van de canon. Beëindiging van het erfpachtrecht. Marktwaarde van de opstal. Vaststelling van de opstalvergoeding.")

10

Waarde volle eigendom en waarde erfpachtrecht

= Waarde blote eigendom + Waarde erfpachtrecht (+/- correctie voor courantheid)

")

11

Waarde volle eigendom en waarde erfpachtrecht

Heersende opvatting: Er wordt geen onderscheid gemaakt tussen waarde volle eigendom en waarde erfpachtrecht Behoudens kort voor afloop erfpachtrecht Zakelijke partijen iets beter op de hoogte dan consumenten

12

Waarde volle eigendom en waarde erfpachtrecht

Casus Dordrecht, Sterrenburg 147 woningen gerealiseerd Sinds 1980: aankoop blote eigendom mogelijk T/m 2006: 133 van de 147 rechten omgezet Veel voorlichting door gemeente over deze mogelijkheid Prijs blote eigendom stabiel (ca. euro ,-)

")

13

Waarde volle eigendom en waarde erfpachtrecht

Polluxhof 24 Eigendom Transactie ’04 Prijs: € ,- Polluxhof 30 Erfpacht Transactie 2-12-’04 Prijs: € ,-

14

Waarde volle eigendom en waarde erfpachtrecht

15

Waarde volle eigendom en waarde erfpachtrecht

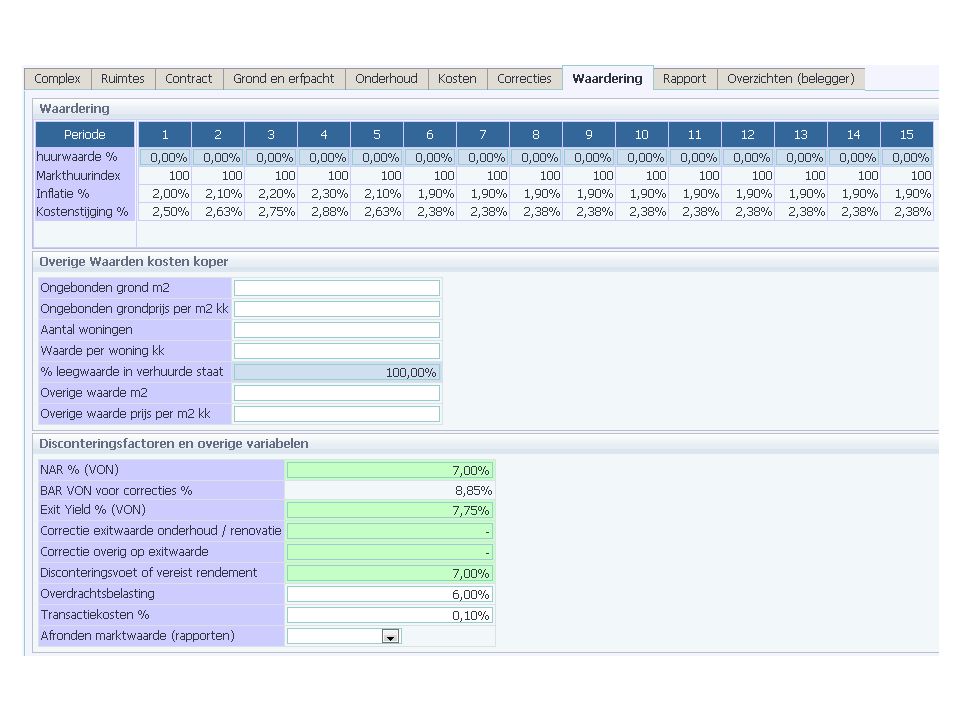

Uitkomst regressie analyse: Peigendom = 2.124,7 * t Perfpacht = 2,084,1 * t Verschil komt overeen met prijs blote eigendom Markt maakt hier dus wel verschil! Echter: Het betreft een kleine casus Gebeurt hetzelfde in een verkopersmarkt? Belangrijk: maak onderscheid tussen waarde volle eigendom en waarde erfpachtrecht!

16

Inkomstenbenadering

17

Inkomstenbenadering Handige vuistregel:

Taxeer het totaal alsof op eigen grond Verminder dit met de waarde van de blote eigendom van de grond (NCW van de resterende canons plus NCW van de eindwaarde van de grond) Corrigeer eventueel voor courantheid

Corrigeer eventueel voor courantheid.")

18

Inkomstenbenadering Berekeningsvariabelen:

Duur van de erfpacht Wijze waarop de canon wordt aangepast Mogelijkheid tot afkoop van de canons Opstalvergoeding bij einde erfpacht Woningen: wettelijk verplicht sinds 1992 Commercieel o.g.: hangt van afspraken af Mogelijkheid van tussentijdse bijstelling van de canon Ook: inflatieverwachting, verwachte grondwaardestijging

19

Inkomstenbenadering Voorbeeld: Wat is de waarde van het erfpachtrecht?

Kantoor Waarde volle eigendom: € ,- Grond: € ,- Opstal: € ,- Huidige canon: € ,- Geïndexeerd (CPI, verwachting: 2,0% p.j.) Betaling vooraf Resterende looptijd: 15 jaar Disconteringsvoet: 7% Wat is de waarde van het erfpachtrecht?

Betaling vooraf. Resterende looptijd: 15 jaar. Disconteringsvoet: 7% Wat is de waarde van het erfpachtrecht")

20

Inkomstenbenadering Uitwerking (I):

:")

21

Inkomstenbenadering Uitwerking (II):

Waarde volle eigendom: € Minus waarde blote eigendom: € Is waarde erfpachtrecht: €

25

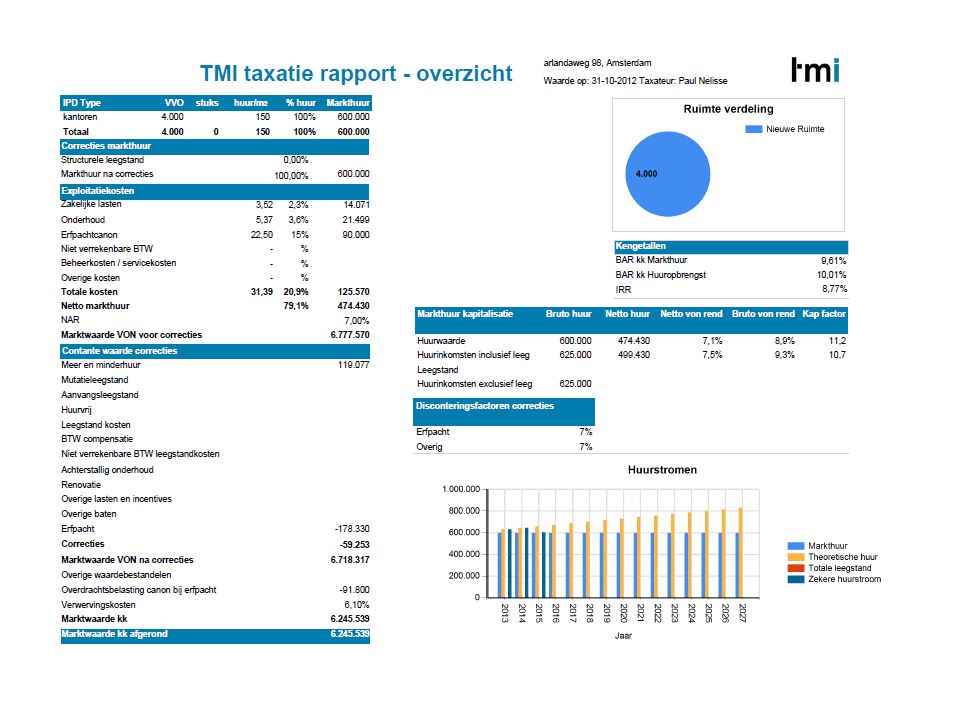

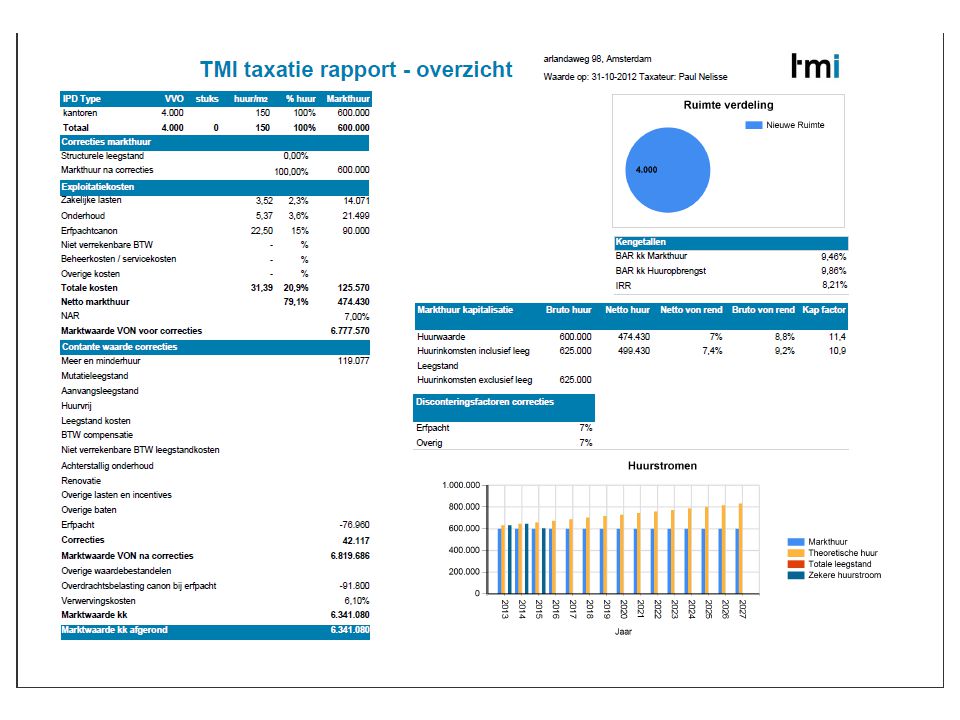

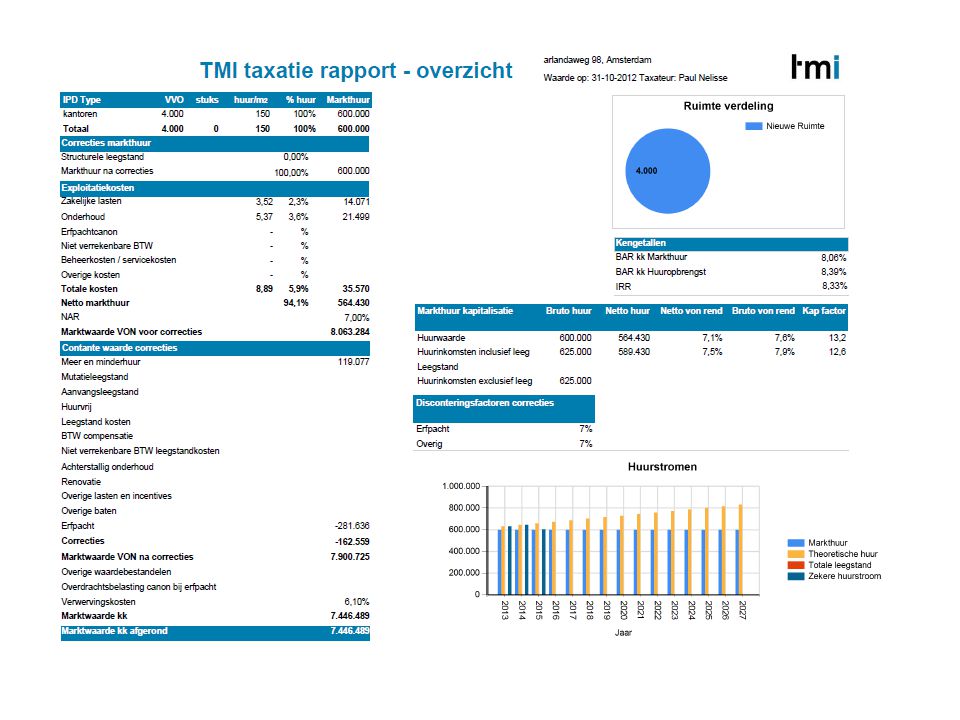

Erfpacht zonder index

26

Erfpacht met index

27

Erfpacht afgekocht met index

32

Conclusie Houd rekening met erfpacht in de waardering

Erfpachtmodule TMI biedt hiervoor de mogelijkheid

33

Dank voor uw aandacht

Verwante presentaties

VvE?>")