Beleggen en financiële markten Hoofdstuk 2 Risico en rendement 2.1 De moderne portefeuilletheorie De keuze van een beleggingsobject Spreiding door portefeuillevorming Efficiënte portefeuilles en het optimum van de belegger 2.2 Het Capital Asset Pricing Model Risicovrij lenen en uitzetten Marktrisico en uniek risico 2.3 De efficiënte-markthypothese Versies van de efficiënte-markthypothese Gevolgen voor het beleggen Behavioral finance © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

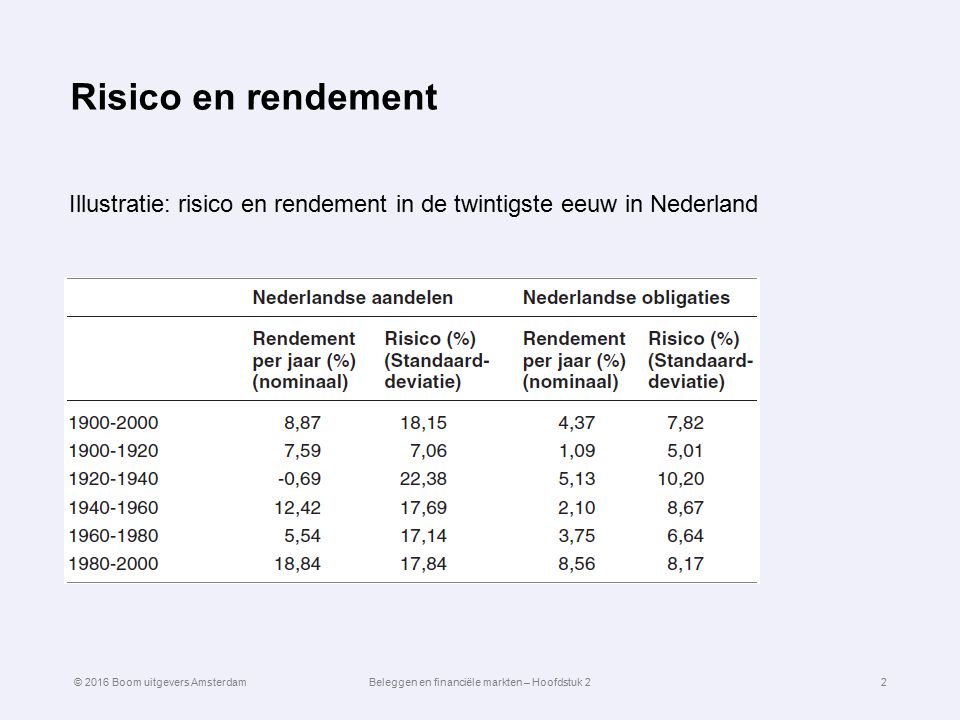

Beleggen en financiële markten – Hoofdstuk 2 Risico en rendement Illustratie: risico en rendement in de twintigste eeuw in Nederland © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

2.1 De moderne portefeuilletheorie De keuze van een beleggingsobject Moderne portefeuilletheorie: belegger maakt afweging tussen verwacht rendement en risico Verwacht rendement: gemiddelde van mogelijke rendementen Risico: standaarddeviatie (σ) van rendement Resultaat afweging: indifferentiecurven, combinaties van verwacht rendement en risico met hetzelfde nut Vorm afhankelijk van risicoafkeer © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

De keuze van een beleggingsobject (vervolg) Voorbeeld: verwacht rendement van drie aandelen in drie situaties © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

Spreiding door portefeuillevorming Bij combinatie van aandelen tot portefeuille, geldt: Rendement portefeuille: (gewogen) gemiddelde van rendementen van afzonderlijke aandelen Risico portefeuille: kleiner dan gewogen gemiddelde van risico’s, tenzij rendementen van afzonderlijke onderdelen volledig samenhangen (correlatiecoëfficient is dan 1) Lager risico bij gelijkblijvend rendement: risicoreductie © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

Efficiënte portefeuilles en het optimum van de belegger Efficiënte portefeuille: hoger rendement of lager risico dan vergelijkbare portefeuilles Efficiënte grens: alle efficiënte portefeuilles samen Belegger kiest portefeuille op efficiënte grens die meeste nut oplevert (op hoogste indifferentiecurve ligt) © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

2.2 Het Capital Asset Pricing Model Risicovrij lenen en uitzetten Veronderstelling: beleggers kunnen onbeperkt risicovrij geld lenen en uitzetten. Conclusie: alle beleggers kiezen combinatie tussen marktportefeuille en risicovrij lenen of uitzetten. Grafische weergave: kapitaalmarktlijn. Keuze belegger risico-afkeer (indifferentiecurve) © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

Marktrisico en uniek risico Marktrisico (systematisch risico) Risico van de marktportefeuille; bepaald door omgevings- factoren; niet te verminderen door diversificatie Uniek risico (niet-systematisch) risico: Risico afhankelijk van ondernemingsgebonden factoren; weg te diversifiëren © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

Bèta en security market line Bèta (β ): maatstaf voor marktrisico; β marktportefeuille is 1 CAPM: alleen marktrisico bepalend voor geëist rendement: Grafische weergave: security market line © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2 © 2014 Academic Service, Den Haag Beleggen en financiële markten – Hoofdstuk 2

Beleggen en financiële markten – Hoofdstuk 2 2.3 De efficiënte-markthypothese Versies van de efficiënte-markthypothese Volgens de efficiënte-markthypothese (EMH) zit alle beschikbare informatie in koersen verwerkt. Nieuwe informatie komt op willekeurige manier ter beschikking. Beurskoersen volgen ‘random walk’ en zijn niet te voorspellen. Het is niet mogelijk, systematisch de markt te verslaan. Versies EMH afhankelijk van definitie ‘beschikbare informatie’: Zwakke versie: alle beursinformatie Meer stringente versie: alle openbare informatie Stringente versie: alle openbare en niet-openbare informatie © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2

Gevolgen voor het beleggen Behavioral finance Index is niet te verslaan Indexbeleggen; buy-and-hold Behavioral finance Stroming binnen vermogensmarkttheorie, bestudeert hoe marktpartijen informatie interpreteren en beslissen Stelling: gedrag van marktpartijen is minder rationeel dan in CAPM wordt verondersteld Voorbeeld: verliesaversie, beleggers gaan anders om met verlies dan met winst © 2016 Boom uitgevers Amsterdam Beleggen en financiële markten – Hoofdstuk 2