Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoofdstuk 7 De monetaire unie

2

Economische en monetaire unie: theorie

1. economische unie : geïntegreerde markt 4 vrijheden coördinatie macro-economisch beleid 2. monetaire unie : onherroepelijk vaste wisselkoers evt. : eenheidsmunt met gemeenschappelijke monetaire politiek

3

Micro-economische voordelen

stimulans voor handel, investeringen en arbeidsmigratie verder: besparingen op deviezenreserves, besparingen op institutionele kosten, lagere rente en hogere economische groei eenheidsmunt : besparing op transactiekosten (minder prijsdiscriminatie) psychologische en politieke boodschap betere coördinatie door drie polen bij extern gebruik: prijzen van grondstoffen in euro seignorage

psychologische en politieke boodschap. betere coördinatie door drie polen. bij extern gebruik: prijzen van grondstoffen in euro. seignorage.")

4

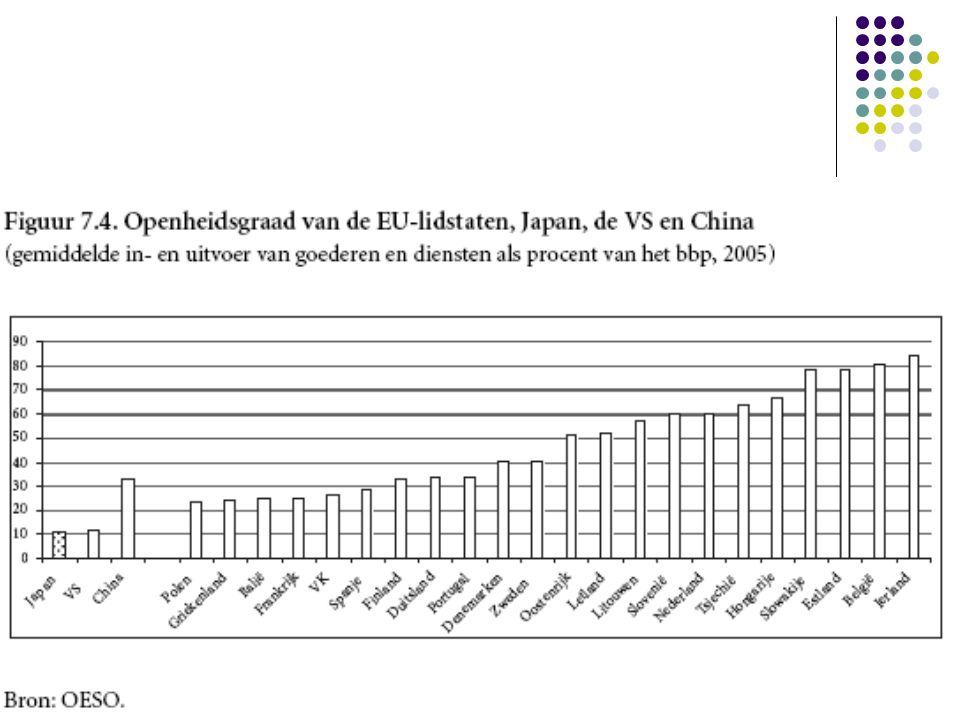

Baten van een MU voordelen Mate van openheid, integratie

5

Macro-economische nadelen

verlies van het wisselkoersinstrument monetair beleid wordt best gecentraliseerd gevolgen van dit verlies zijn afhankelijk van : omstandigheden en frequentie waarin dit instrument kan worden toegepast efficiëntie van het wisselkoersinstrument beschikbaarheid van eventuele alternatieven

6

Wisselkoersinstrument

Land doet het slecht: tekort op lopende rekening Devaluatie (depreciatie): Invoerprijzen worden duurder Exportprijzen goedkoper Resultaat zou verbetering van betalingsbalanspositie moeten zijn

: Invoerprijzen worden duurder. Exportprijzen goedkoper. Resultaat zou verbetering van betalingsbalanspositie moeten zijn.")

7

Oorzaken van betalingsbalansonevenwichten

asymmetrische schokken: Externe en interne gebeurtenissen Verschillende voorkeuren t.a.v. de Phillipscurve met verschillen in inflatie en verschillen in concurrentiepositie tot gevolg Verschillen in arbeidsmarktinstituties Verschillen in economische structuur

8

Asymmetrische schokken

Gebeurtenis die ene economie treft en andere niet: bv dioxinecrisis treft België, maar Nederland niet een verschillend effect heeft op verschillende economieën: verhoging van de petroleumprijzen is slecht voor België, maar goed voor Nederland Kan zich zowel aan de vraagzijde als aan de aanbodzijde afspelen

9

Een vraagschok λ = EP/P*, met E de wisselkoers (met vaste waarde in binnenland) en P prijspeil eigen land, P* prijspeil buitenland Door verschuiving van de vraag moet nieuw evenwicht worden gevonden: ofwel moet E dalen ofwel moet P dalen (‘sticky’ wegens band met lonen!) ofwel beide of P* moet stijgen (weinig realistisch)

ofwel beide. of P* moet stijgen (weinig realistisch)")

10

Symmetrische schok Idem vraagschok in landen met dezelfde munt: geen probleem: depreciatie zodat we van λ0 naar λ1 gaan

11

Asymmetrische schok Land A moet naar λ1, land B moet op λ0 blijven

Als prijzen rigide (‘sticky’) zijn: enkel E Als A en B samen een munt hebben: E deprecieert naar λ2 = Slecht voor A, slecht voor B

zijn: enkel E. Als A en B samen een munt hebben: E deprecieert naar λ2. = Slecht voor A, slecht voor B.")

12

Alternatieve schokdempers

Optimale muntzone Arbeidsmobiliteit Openheid Diversificatie Rol van de supranationale overheid solidariteitssysteem Loonflexibiliteit: moeilijk, maar indien vorige middelen niet helpen = noodzakelijk

13

Arbeidsmobiliteit ‘overbodige’ arbeid in A migreert naar B, waar er behoefte is aan extra arbeid

14

Productdiversificatie

Hoe gediversifieerder een economie is hoe minder kans op asymmetrische schokken

15

Openheid: efficiëntie van wisselkoersinstrument

Leiden nominale aanpassingen in de wisselkoers tot reële wisselkoersaanpassingen? KT : ja LT : nee, als gestegen invoerprijzen na verloop van tijd doorwerken in prijspeil (en dus ook in exportprijspeil) Hoe opener hoe sneller devaluatie/depreciatie is uitgewerkt!!

Hoe opener hoe sneller devaluatie/depreciatie is uitgewerkt!!")

16

Solidariteit Rijkere regio’s/onderdelen van een muntunie helpen de armere onderdelen financieel: Finanzausgleich Stromen in de sociale zekerheid van Vlaanderen naar Wallonië Cohesiefonds

17

Kosten van een MU nadelen Mate van openheid, integratie

18

Voor- en nadelen van een MU

Conclusie : - voor relatief gesloten economieën is het minder interessant om toe te treden tot een EMU, - voor open economieën zullen de voordelen de nadelen overtreffen Kosten Baten Mate van openheid, integratie

19

Europa als OMZ? Schokkensymmetrie: VS > EU

Arbeidsmobiliteit: aan de lage kant Diversificatie: relatief goed Openheid: EU ok Budgettaire solidariteit: relatief gering Loonflexibiliteit: aan de lage kant

22

Wat na de vorming van een EMU?

Wat gebeurt er met Asymmetrische schokken? Arbeidsmobiliteit? Openheid? Diversificatie?

23

Integration, specialization & asymmetric shocks

more similar production structure business cycle correlation increases asymmetric shocks less likely tighter trade ties ? EMU asymmetric shocks more likely business cycle correlation decreases increase specialization Source : IMF

24

Conclusie mbt asymmetrische schokken

frequentie is moeilijk in te schatten : intra-industry trade : weinig asymmetrische schokken specialisatie agv eenheidsmarkt : meer regio-specifieke schokken

25

Monetaire integratie in Europa

Rapport Werner : 1970 doel : monetaire unie tegen 1980 probleem : einde van Bretton Woods & oliecrisis alternatief : slang in de tunnel & EMS (1979)

")

26

Europees Monetair Stelsel

Pariteitenrooster : ERM ECU divergentie-indicator Europees Fonds voor Monetaire Samenwerking

27

Evaluatie EMS + - meer wisselkoersstabiliteit

economische convergentie (inflatie!) - ECU was niet de spil DM was spil : asymmetrische aanpassingen

- ECU was niet de spil. DM was spil : asymmetrische aanpassingen.")

28

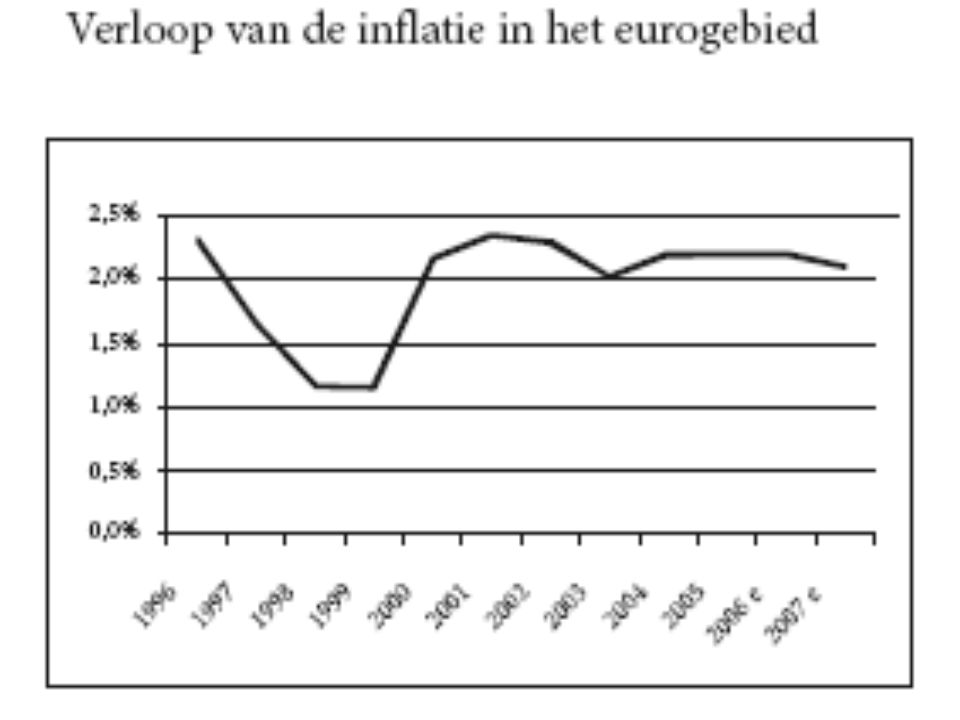

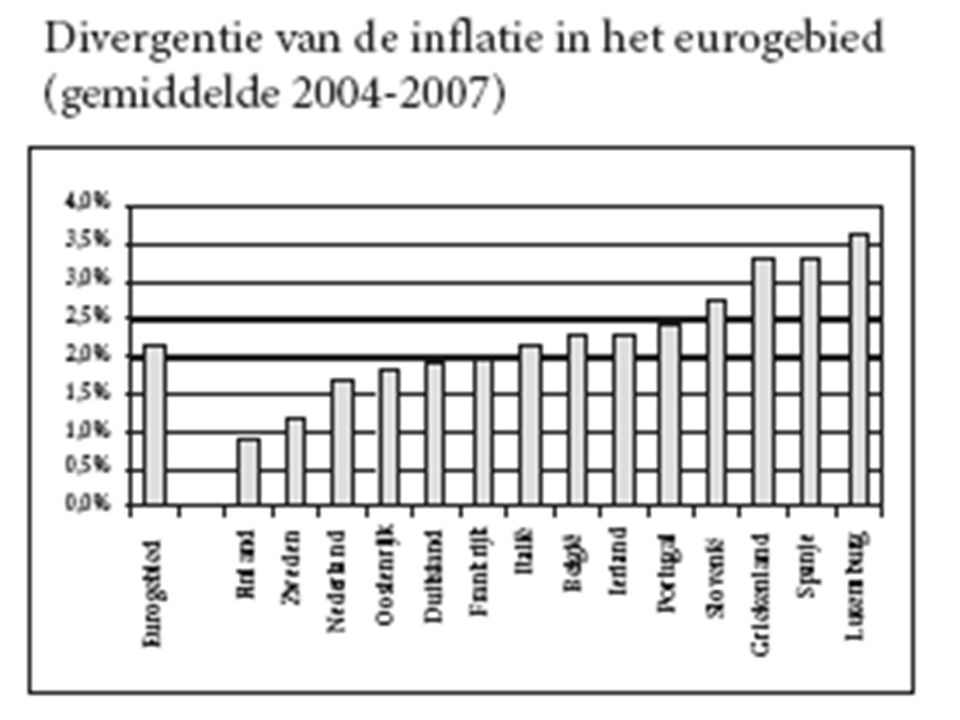

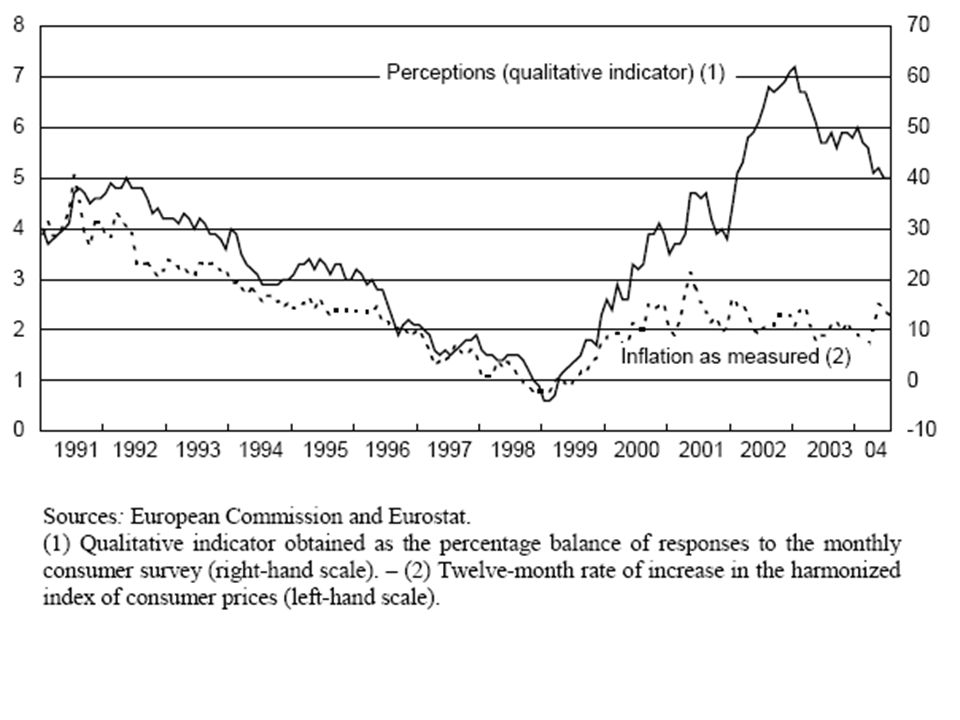

Inflatieconvergentie in het EMS

29

Economische en Monetaire Unie : waarom?

Extern politiek signaal : symbool voor streven naar Europese eenheid Intern politiek : economisch-financiële hegemonie van Duitsland afzwakken Economische overwegingen : cf. voor- versus nadelen EMU

30

Economische en Monetaire Unie

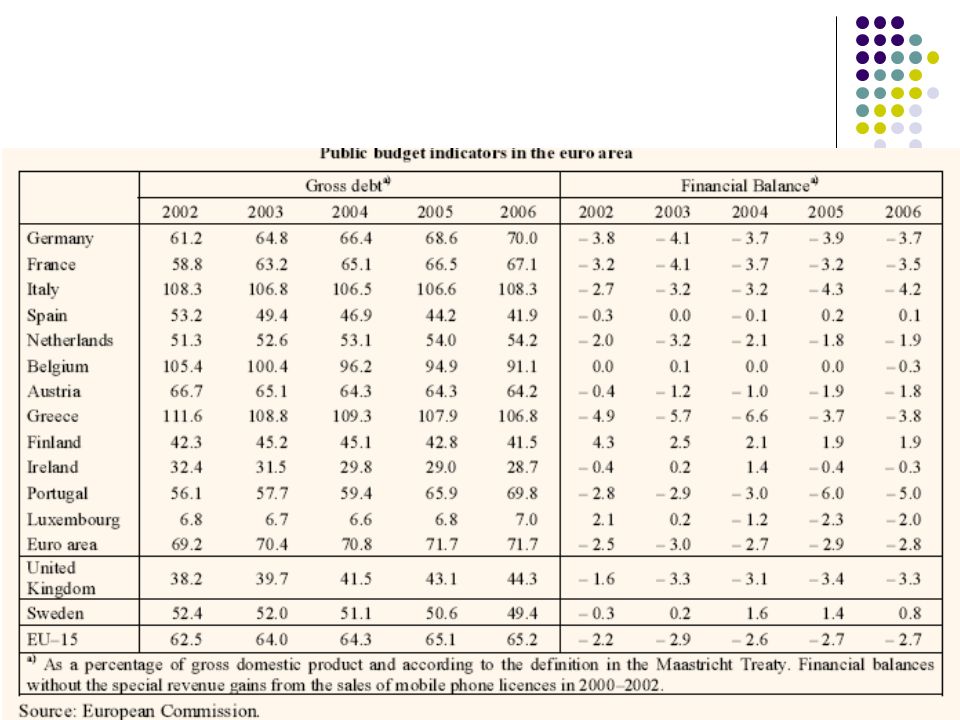

Eerste fase : 1/7/90 convergentieprogramma voor elk land Maastrichtnormen 3% overheidstekort 60% overheidsschuld inflatie interestvoet deelname in ERM

31

Tweede fase : 1/1/94 onafhankelijkheid van de centrale banken

opstart van het Europees Monetair Instituut einde van monetaire financiering verdere convergentie mei 98 : wie mag meedoen?

32

Derde fase : 1/1/99 onherroepelijk vastklinken van de wisselkoersen

start van ECB-ESCB Begin 2002 : einde van nationale munten Stabiliteits- en groeipact ERM bis

33

Interne koopkracht : lage inflatie?

Regelgevend kader Monetair beleid ECB-ESCB Inflatie in eurogebied : de feiten

34

Regels voor ECB-ESCB!! prijsstabiliteit is enige doelstelling ECB

probleem van de credibiliteit : op te lossen via onafhankelijkheid van de centrale bank

35

Onafhankelijkheid ECB-ESCB

autonoom personeelsbeleid financiële autonomie beleidsautonomie

36

Personeel raad van bestuur = gouverneurs centrale banken + directie

aangesteld door Europese Raad op voordracht van de Raad van Ministers na consultatie Parlement en raad van bestuur periode van 8 jaar, eenmalig

37

Financiële autonomie monetaire financiering is uitgesloten

dus : ECB kan bijna niet gedwongen worden om overheidstekorten in lidstaten uit te kopen

38

Beleidsautonomie "Neither the ECB nor a national central bank nor any member of their decision making bodies shall seek or take instructions from community institutions or bodies, from any government of a member state or from any other body.” (art. 7 van het protocol over het statuut van het ESCB en de ECB)

")

39

Monetair beleid ECB Doelstelling : HICP < (nu: dichtbij) 2 % per jaar op MLT Instrumentarium ECB : Economische analyse: onderzoek indicatoren zoals prijzen, activiteit, wisselkoersen, arbeidsmarkt, vooruitzichten,… Monetaire analyse (gebaseerd op MxV=PxQ) : o.a. groei M3 (M3 = chartaal geld + KT-tegoeden op MFI’s), is nu minder van belang

: o.a. groei M3 (M3 = chartaal geld + KT-tegoeden op MFI’s), is nu minder van belang.")

40

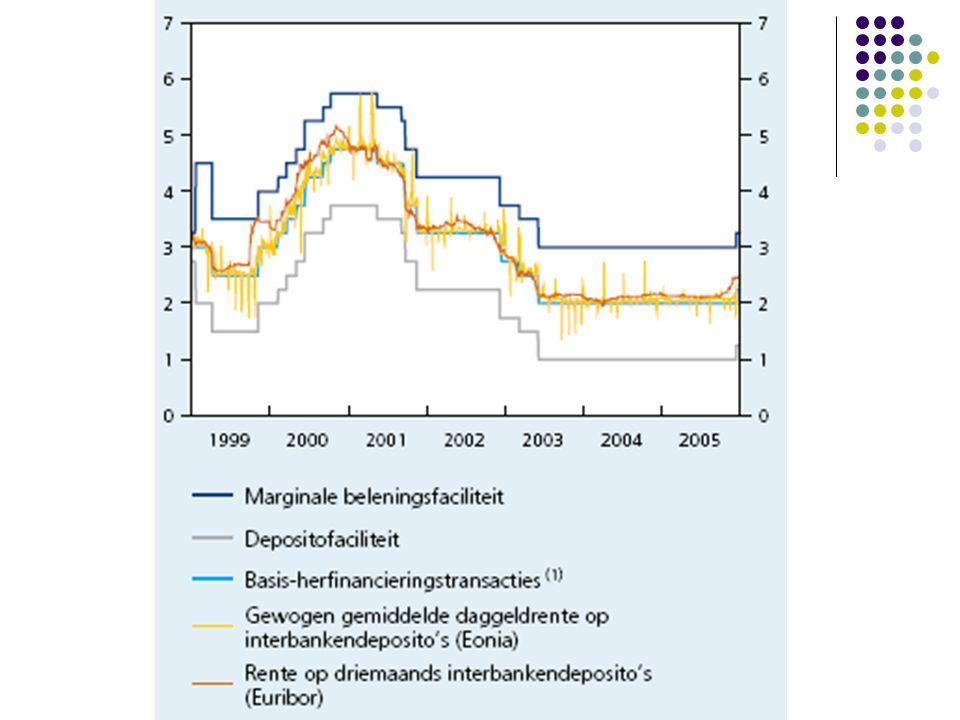

Operationele variabelen:

Openmarktoperaties Basisherfinanciering (zie figuur) Krediet- en depositofaciliteiten: ‘overnight’ (zie figuur) (Minimumreserves)

Krediet- en depositofaciliteiten: ‘overnight’ (zie figuur) (Minimumreserves)")

44

Evaluatie Eventueel problemen met transmissiemechanismen van monetair beleid Weinig tekenen van asymmetrische schokken Lage inflatie wenselijk? Doelstelling bereikt? Zie volgende slides

45

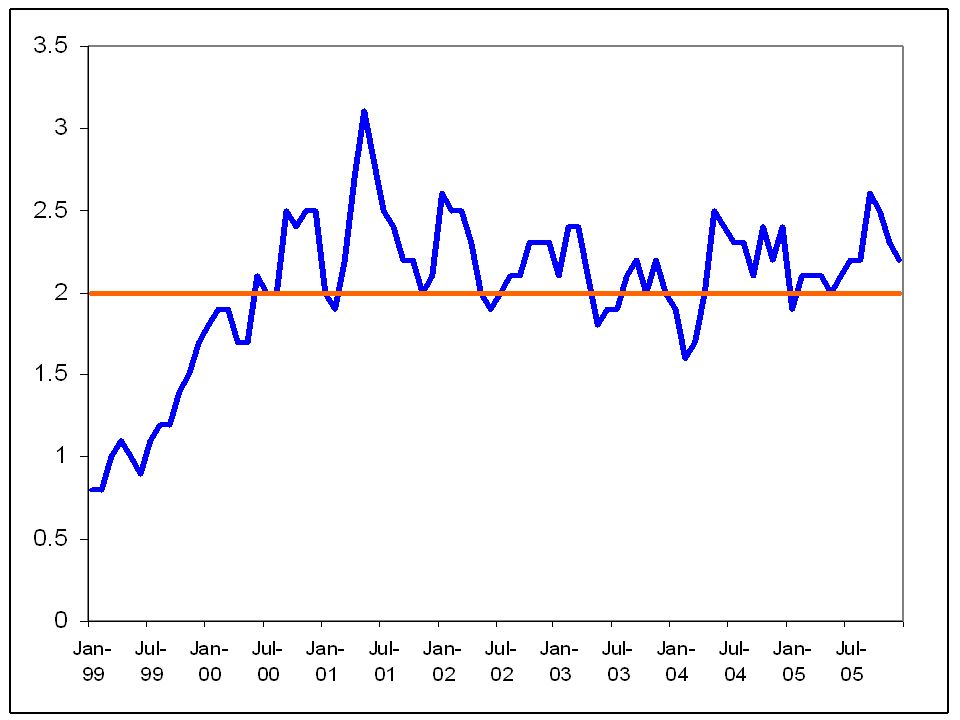

inflatie op LT sterk teruggedrongen !

46

niet simpel om 2 % te halen !

54

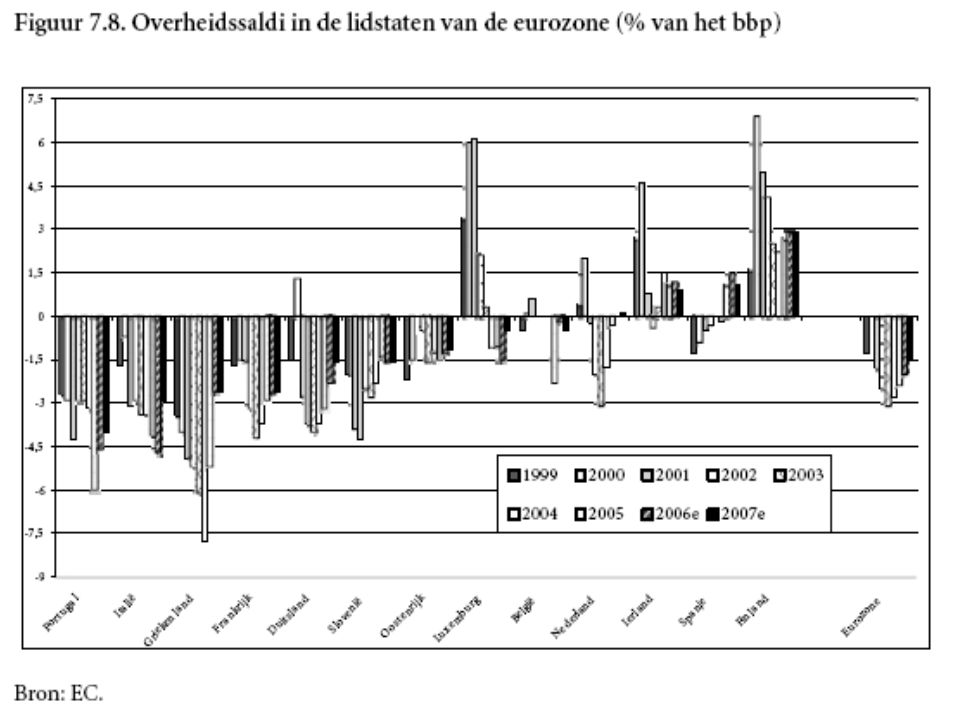

Begrotingsbeleid Aspect stabilisatiefunctie

Stabiliteits- en Groeipact : waarom? Voorkomen van bail-out: cf statuten ECB Tegengaan van neiging om excessieve tekorten te veroorzaken (cf jaren 70 en 80) Vermijden van rente spill overs Voordelen beleidscoördinatie

Vermijden van rente spill overs. Voordelen beleidscoördinatie.")

55

SGP Art 104 Verdrag van Maastricht: vermijden van ‘buitensporige tekorten’ Details in SGP: Preventief luik Corrigerend luik

56

Preventief luik begrotingsevenwicht over de conjunctuurcyclus: dus kijken naar structureel saldo van de begroting automatische stabilisatoren moeten hun werk doen lidstaten maken jaarlijks ‘Stabiliteitsprogramma’ over MLT om aan te tonen hoe zij structureel evenwicht zullen houden/bereiken

57

Corrigerend luik Als Dan tekort > 3 % van het bbp

er geen uitzonderlijke omstandigheden zijn: recessie, investeringen in O&O, aanpak van vergrijzingsproblemen,… (nieuw sinds 2005) Dan Renteloos deposito van 0,2 % van bnp tot max 0,5 % Indien geen correctie na 2 jaar: deposito wordt boete

Dan. Renteloos deposito van 0,2 % van bnp tot max 0,5 % Indien geen correctie na 2 jaar: deposito wordt boete.")

58

Begrotingsbeleid Bevoegdheid grotendeels ontnomen aan nationale niveau middels Stabiliteits- en groeipact : Gebeurt evenwel niet zonder slag of stoot zie volgende slide

61

Problemen met SGP O.a. Duitsland en Frankrijk doken meerdere jaren beneden de 3 % Commissie wilde ze sanctioneren Lukte niet omwille van politieke redenen Het SGP werd dan maar (in 2005) versoepeld

versoepeld.")

62

Evaluatie SGP Prodi: SGP = ‘stupid’

Beperking budgettaire flexibiliteit Asymmetrisch: enkel sancties bij tekorten Ontmoediging publieke investeringen Teveel korte termijn (daarom aandacht voor ‘structureel’ tekort)

")

63

Externe koopkracht EU 12427 41,6 19 50 33 VS 12278 9,2 44 36 42 Japan

Bbp in kkp (mrd $) % in werelduitvoer % internationale valutamarkten % uitgiften % interbancaire vorderingen EU 12427 41,6 19 50 33 VS 12278 9,2 44 36 42 Japan 3911 6,3 10 1,2 5

% in werelduitvoer. % internationale valutamarkten. % uitgiften. % interbancaire vorderingen. EU , VS , Japan , ,2. 5.")

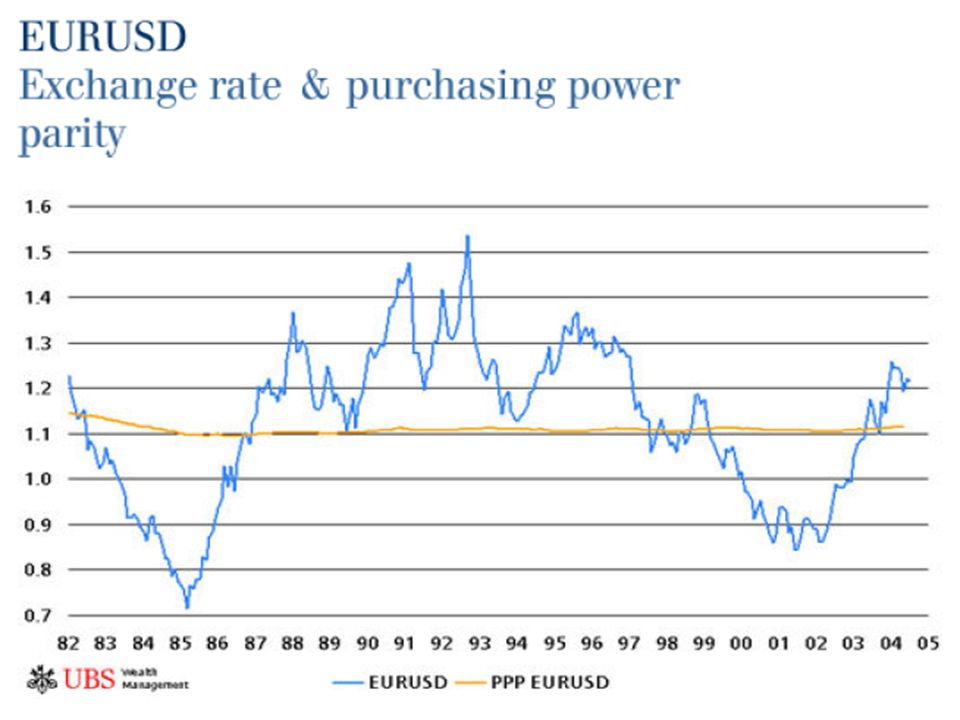

64

Verloop van de koers van de euro in dollar

Verwante presentaties