Download de presentatie

1

Integratie en BTW VVSG OCMW CS 8 december 2015 CO 15-18

2

Situering Integratie is reeds een feit -> overheveling diensten We zijn integrerend, (nog) niet geïntegreerd (exotisch) Onderlinge dienstverlening, in principe aan BTW onderworpen Historiek: invoering BTW plicht Alertere BTW administratie Vraagstelling tot BTW eenheid

niet geïntegreerd (exotisch) Onderlinge dienstverlening, in principe aan BTW onderworpen Historiek: invoering BTW plicht Alertere BTW administratie Vraagstelling tot BTW eenheid")

3

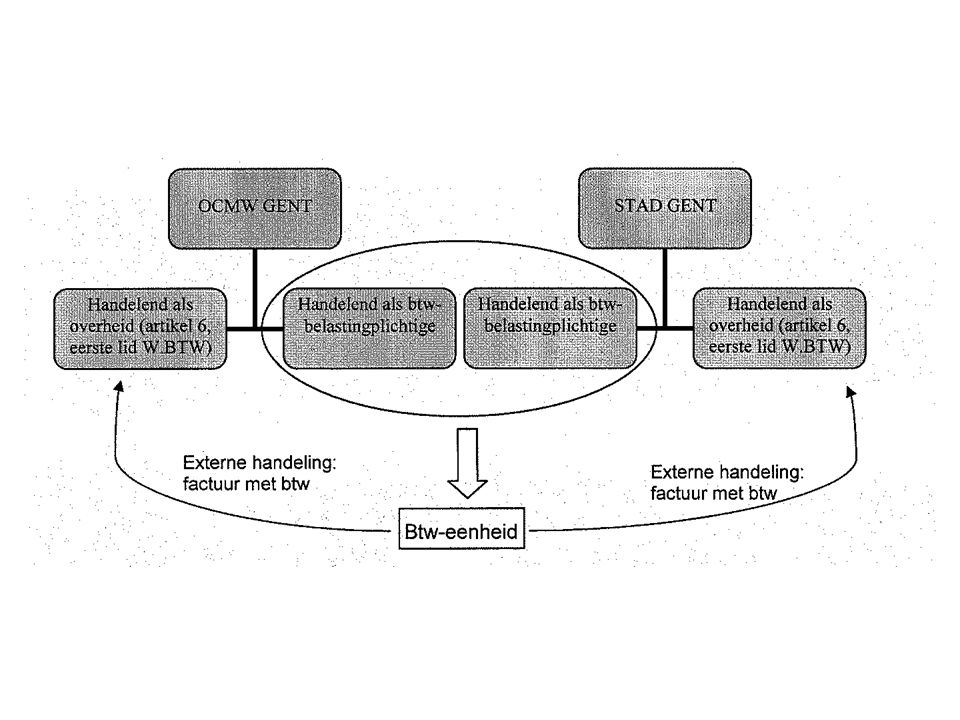

Probleemstelling Antwoord BTW administratie: BTW eenheid is slechts mogelijk voor de BTW-plichtige activiteiten Integreren zonder afschaffing van een rechtspersoon?? Dus: ipv de beoogde eenheid, 3 BTW-entiteiten (zie schema) By the way: alleen de zon gaat op voor niets Tegenstrijdigheden: – verlegging van heffing geldt wel voor alle prestaties – G- en O-decreet; beheersovereenkomst met beroep op elkaars personeel

By the way: alleen de zon gaat op voor niets Tegenstrijdigheden: – verlegging van heffing geldt wel voor alle prestaties – G- en O-decreet; beheersovereenkomst met beroep op elkaars personeel.")

5

Gevolgen Integreren onder voorbehoud Suboptimale beslissingen (bvb: niet aanrekenen -> responsabilisering?) Kwaliteit dienstverlening in gedrang. Bvb: aanwervingsprocedure Alternatieve oplossingen: – Ter beschikking stellen (in de mate dat dit zonder toepassing van btw zou kunnen) – Kostendelende vereniging Allen met extra administratieve last en onzekerheden (bvb evaluatie) Onzekerheid… (circulaire op komst)

– Kostendelende vereniging Allen met extra administratieve last en onzekerheden (bvb evaluatie) Onzekerheid… (circulaire op komst).")

6

Wat doen? Niets (vervelende) work around Reorganiseren in functie van de BTW Btw beginnen betalen op alle onderlinge prestaties ten bezwarende titel. Ongehoorzaam zijn -> mogelijk conflict Probleem aankaarten

work around Reorganiseren in functie van de BTW Btw beginnen betalen op alle onderlinge prestaties ten bezwarende titel. Ongehoorzaam zijn -> mogelijk conflict Probleem aankaarten.")

7

Conclusies Wat doen? Globale aanpak? Denk aan de houdbaarheid