Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Executele en verklaring van erfrecht

KBO Lieshout 2015 EPN tips 2015 Levenstestament Executele en verklaring van erfrecht Wettelijke verdeling en testamentvormen Verstandig uitkleden voor het naar bed gaan (AWBZ)

")

2

Hermus Notaris 2015 Bijna 15 jaar Hermus Notaris 2001-2015

Een overzicht: 1992 – Nieuw Burgerlijk Wetboek 2001 – Belastingplan (box 1,2 en 3) 2003 – Nieuw Erfrecht 2010 – Nieuwe Wet schenk- en erfbelasting – tariefstructuur - constructies 2010 – Tros Radar: het radar tweetrapstestament 2010 – juni: Jabulani – alles kan; alles mag 2012 – Nieuw huwelijksvermogensrecht – beleggingsleer 2012 – Defiscalisering vruchtgebruik – kent u de kracht van vruchtgebruik? 2013 – AWBZ en vermogenstoets – Eigen woningregeling en scheiding 2015 – InternationaleErfrechtverordening ( ) Pensioen – 2023 – Notariswet: de leeftijd tot 70 jaar (2026)

2003 – Nieuw Erfrecht – Nieuwe Wet schenk- en erfbelasting – tariefstructuur - constructies – Tros Radar: het radar tweetrapstestament – juni: Jabulani – alles kan; alles mag – Nieuw huwelijksvermogensrecht – beleggingsleer – Defiscalisering vruchtgebruik – kent u de kracht van vruchtgebruik 2013 – AWBZ en vermogenstoets – Eigen woningregeling en scheiding – InternationaleErfrechtverordening ( ) Pensioen – 2023 – Notariswet: de leeftijd tot 70 jaar (2026)")

3

Hermus Notaris De algehele volmacht en het levenstestament

De executeur-afwikkelingsbewindvoerder Speerpunt 2015: Kent u de kracht van vruchtgebruik – het AWBZ - keuzetestament Het resultaat: de turboverdeling fiscaal heel voordelig en als extra voordeel: de AWBZ AWBZ – woning overdragen voor en schenken! (in het echt of op papier!)

")

4

Het levenstestament

5

Hermus Notaris Momenten in het leven……

Niets is veranderlijker dan de mens ….. Op sommige gebeurtenissen verheugt u zich … Andere kunnen u pijnlijk raken…. Dit verhaal gaat over de dood – maar ook over het leven! - en de kunst is: Verstand en gevoel in evenwicht brengen! We gaan het dus hebben over estateplanning: het goede gevoel.

6

Hermus Notaris Splinternieuw is: Het levenstestament!

Leven en testament! Dat is een tegenspraak eigenlijk. Het gaat om de periode tijdens leven. Nieuw product van Notarissen die toegelaten zijn tot de vereniging van Estateplanners in het notariaat (EPN).

.")

7

Hermus Notaris Testament: werkt na overlijden: nalatenschap

Levenstestament: werkt bij leven! Verzoeken, geboden wensen die moeten werken als de persoon (tijdelijk) zijn wil niet meer kan verklaren. Het bevat veel volmachten op gebied van: Vermogen: schenken (of juist niet) , huis verkopen; Medisch: een verzoek dat niet is vastgelegd, daar is arts niet aan gebonden.

zijn wil niet meer kan verklaren. Het bevat veel volmachten op gebied van: Vermogen: schenken (of juist niet) , huis verkopen; Medisch: een verzoek dat niet is vastgelegd, daar is arts niet aan gebonden.")

8

Het levenstestament Als er momenten komen dat u achteruitsukkelt;

Als ik straks zelf niet meer kan beslissen … op vermogensrechtelijk of medisch gebied ….. Laat dan uw vermogen beheren door een vertrouwenspersoon (algehele volmacht) – dan is geen bewind via Kantonrechter nodig: vb. Huis verkopen; geld opnemen bij bank; schenkingsplan voltooien. Hypotheek geven. Vermogensoverheveling. Dat geeft rust. Maar ook: geneeskundige behandelingen

– dan is geen bewind via Kantonrechter nodig: vb. Huis verkopen; geld opnemen bij bank; schenkingsplan voltooien. Hypotheek geven. Vermogensoverheveling. Dat geeft rust. Maar ook: geneeskundige behandelingen.")

9

Het levenstestament Het levenstestament kan ook een wens aan de kantonrechter inhouden om toch een bewindvoerder te benoemen. De bewindvoerder mag de bevoegdheid (samen met de Kantonrechter) worden gegeven de woning te verkopen, de inboedel aan de toekomstige erfgenamen af te geven en schenkingen te doen (het is een wens). Ook uitkeren van erfdelen zou wenselijk kunnen zijn. Leg dat tijdig vast bij de EPN-notaris! Dat maakt het de bewindvoerder en kantonrechter makkelijker.

worden gegeven de woning te verkopen, de inboedel aan de toekomstige erfgenamen af te geven en schenkingen te doen (het is een wens). Ook uitkeren van erfdelen zou wenselijk kunnen zijn. Leg dat tijdig vast bij de EPN-notaris! Dat maakt het de bewindvoerder en kantonrechter makkelijker.")

10

Levenstestament Waarom bij de EPN-notaris?

Een notariële akte heeft bewijskracht: het bewijst de wilsbekwaamheid op het moment van het ondertekenen daarvan. De notariële volmacht! De vereniging EPN heeft het product ontwikkeld. In Engeland noemen ze dat een “living will”: u houdt grip op uw zaken en leven op het moment waarop u uw wil (tijdelijk) niet meer kunt verklaren.

niet meer kunt verklaren.")

11

Het levenstestament Op medisch gebied: er zijn brochures van:

Nederlandse Vereniging voor een vrijwillig levenseinde (“keuze rond het levenseinde”) Stichting vrijwillig leven Stichting Bevordering Schriftelijke Levensverklaring Cura Vera Trimbos Instituut Stichting Witte Kruis Centrale Registratie Persoonsgegevens Maia Stichting Stichting De Einder Stichting Zorgverklaring

Stichting vrijwillig leven. Stichting Bevordering Schriftelijke Levensverklaring Cura Vera. Trimbos Instituut. Stichting Witte Kruis Centrale Registratie Persoonsgegevens. Maia Stichting. Stichting De Einder. Stichting Zorgverklaring.")

12

Levenstestament Advies: overleg ieder 2 a 3 jaren met arts en vertrouwenspersoon Als …. Als …. Als (Things happen!!) Als ik kom te verkeren in een toestand van uitzichtloos lijden; Als er geen redelijk uitzicht is op terugkeer naar een voor mij waardige levensstaat Als verdere ontluistering is voorzien En ik niet meer zelf kan beslissen …..

13

Levenstestament Dan verbied ik hierbij mijn behandelend arts alle verdere medische behandeling (met uitzondering van palliatieve bestrijding van ongemakken: pijn, jeuk, benauwdheid en onrust). Onder de weigering hoort ook: levensverlengende behandeling, zoals reanimatie, kunstmatige toediening van vocht en voeding. Wanneer: toestand ernstige dementie of onontkoombaar coma.

. Onder de weigering hoort ook: levensverlengende behandeling, zoals reanimatie, kunstmatige toediening van vocht en voeding. Wanneer: toestand ernstige dementie of onontkoombaar coma.")

14

Levenstestament Bijzondere clausule: voltooid leven

Stel: zonder behandeling zou de dood volgen; met behandeling is er kans op herstel tot waardige levensstaat: Toch weigering van behandeling om rustig te kunnen sterven. (wel bestrijding ongemakken).

.")

15

Levenstestament Nog verder gaat: Euthanasieverzoek

Uitzichtloos lijden – geen redelijk uitzicht op een waardige levensstaat – verdergaande ontluistering is voorzien: Dan: verzoek aan arts om middelen toe te dienen of te verstrekken om leven te beëindigen (en combinatie met clausule weigering verdere medische behandeling). Er wordt ook een gevolmachtigde en toezichthouder aangewezen.

. Er wordt ook een gevolmachtigde en toezichthouder aangewezen.")

16

Levenstestament Gevolmachtigde krijgt bevoegdheid om de belangen op medisch gebied volledig te behandelen; En die brengt dat onder de aandacht van de arts. De gevolmachtigde wordt gevraagd om de wil desnoods juridisch af te dwingen. De gevolmachtigde zowel over vermogen als over medische zaken moet goed administreren (van alle handelingen die hij namens volmachtgever verricht). Verantwoording afleggen aan (zo mogelijk volmachtgever), een aangewezen toezichthouder en erfgenamen.

. Verantwoording afleggen aan (zo mogelijk volmachtgever), een aangewezen toezichthouder en erfgenamen.")

17

Levenstestament Belang:

Beperken medische behandeling (bindend voor arts) en vermogen (volmacht is bindend voor ieder); wilsbekwaam bij akte! Verzoeken: aan rechter en arts (zijn hieraan niet gebonden (geen recht op levensbeëindiging) – maar zonder levenstestament: geen invloed! Gevolmachtigde: vertrouwenspersoon legt verantwoording af

en vermogen (volmacht is bindend voor ieder); wilsbekwaam bij akte! Verzoeken: aan rechter en arts (zijn hieraan niet gebonden (geen recht op levensbeëindiging) – maar zonder levenstestament: geen invloed! Gevolmachtigde: vertrouwenspersoon legt verantwoording af.")

18

Levenstestament Bijzondere wensen – aanwijzen verzorger huisdieren;

Vernietigen correspondentie en of foto’s; Wens: lichaam beschikbaar stellen aan wetenschap; Melden of er een donorcodicil is Centrale Registratie KNB

19

Het levenstestament Samenvattend: Een levenstestament legt vast:

wie als u geestelijk terugvalt uw vermogen mag beheren wie mag vervreemden beschikken of schenkingen doen – ook het uitkeren van erfdelen is een aanrader wie uw contactpersoon is bij medische zaken Eventueel: of u nog behandeld wilt worden of niet en of u eventueel euthanasie zou wensen.

20

Het levenstestament Er is sinds 2011 een centraal levenstestamentenregister dat ook door artsen kan worden geraadpleegd (gehouden bij de KNB) Er is sinds 2012 een protocol wilsonbekwaamheid (een samenwerking tussen artsen en EPN-notarissen zoals Hermus Notaris Son) De eerste levenstestamenten zijn inmiddels geregistreerd. Ze bevatten hele mooie persoonlijke wensen (een dankbare opgave).

De eerste levenstestamenten zijn inmiddels geregistreerd. Ze bevatten hele mooie persoonlijke wensen (een dankbare opgave).")

21

De executele en de afhandeling van de nalatenschap

22

De nalatenschap Bezittingen en schulden

Gaan over onder algemene titel (zonder levering) Krachtens de wet of testament 3 keuzemogelijkheden Wie is/zijn bevoegd? Is een executeur nodig of nuttig?

Krachtens de wet of testament. 3 keuzemogelijkheden. Wie is/zijn bevoegd Is een executeur nodig of nuttig")

23

Executele Benoeming: bij notariële akte

hoe meer “sterren”, hoe meer bevoegdheden! Met 1*: de begrafenisexecuteur – zorg voor instructie! Met 2**: de beheerder van de nalatenschap Met 3***: de afwikkelingsbewindvoerder die mag verdelen en knopen doorhakken

24

Keuze: een erfgenaam kan de erfenis

Aanvaarden – de lusten en de lasten! Beneficiair aanvaarden – alleen de lusten Verwerpen – niets De executeur kan zijn taak ook aanvaarden maar ook weigeren. Hij is persoonlijk aansprakelijk voor de begrafeniskosten en ook voor de erfbelasting! Beloning?

25

De verklaring van executele

Een volmacht eindigt bij overlijden (of kort daarna) Een notariële verklaring van executele geeft aan dat de executeur bevoegd is naar instanties toe: legaten afgeven, schulden betalen en daartoe zo nodig goederen te verkopen. Einde bij beneficaire aanvaarding tenzij nalatenschap positief is.

Een notariële verklaring van executele geeft aan dat de executeur bevoegd is naar instanties toe: legaten afgeven, schulden betalen en daartoe zo nodig goederen te verkopen. Einde bij beneficaire aanvaarding tenzij nalatenschap positief is.")

26

Legitieme portie en executele

Een legitimaris (een kind dat onterfd is) kan niets doen tegen een executeur. Legitieme portie: een vordering ter grootte van de helft van het kindsdeel. Informeren van de legitimaris??? Legitieme pas opeisbaar bij overlijden van laatste ouder of van partner (dit laatste mits in testament)

kan niets doen tegen een executeur. Legitieme portie: een vordering ter grootte van de helft van het kindsdeel. Informeren van de legitimaris Legitieme pas opeisbaar bij overlijden van laatste ouder of van partner (dit laatste mits in testament)")

27

Taken van de executeur Boedelbeschrijving – van belang bij overlijden ook van de laatste ivm erfbelastingbesparing! Vertegenwoordiger van de erfgenamen die dus monddood worden Informatie geven – termijnen: (3 mnd, 6 mnd 8mnd, 5 jaren). Gereed maken voor verdeling Of als ***: verdeling tot stand brengen (AWBZ!).

. Gereed maken voor verdeling. Of als ***: verdeling tot stand brengen (AWBZ!).")

28

Taken van de executeur Praktische zaken

Begeleiden verdeling van de inboedel Administratieve zaken – abonnementen etc. Financiële en fiscale zaken – schulden voldoen, legaten afgeven, erfbelasting en inkomstenbelasting. Let vooral op de schuld aan de (stief-) kinderen bij eerste overlijden.

kinderen bij eerste overlijden.")

29

De verklaring van erfrecht

Notariële verklaring die aangeeft: Wie erfgenamen zijn en voor welk breukdeel Of zij hebben aanvaard Wie de volmacht heeft tot afwikkeling en verdeling (dat is dus beschikken – opheffen bankrekeningen – huis verkopen) Altijd nodig als er een testament is! Uitvoeren testament en boedelbeschrijving!

Altijd nodig als er een testament is! Uitvoeren testament en boedelbeschrijving!")

30

Wie erven er volgens de wet?

Groep 1: echtgenoot en kinderen – de wettelijke verdeling is van toepassing! Groep 2: ouders, broers en zussen Groep 3: tot grootouders omhoog en weer omlaag Groep 4: tot overgrootouders omhoog en weer omlaag Onterving en legitieme portie! – Het aquarium

31

Testamentvormen Wettelijke verdeling met renteclausules

Vruchtgebruik testamenten Combinatietestamenten ivm AWBZ Tweetrapstestamenten – ook voor ongehuwden of mensen zonder kinderen

32

De verdeling Wanneer is er een notariële akte van verdeling nodig?

Als er onroerend goed bij betrokken is: ieder het zijne toedelen! – overbededeling vaststellen – vruchtgebruik vestigen Wanneer naar de kantonrechter? Bij minderjarigen of bij bewind. En anders altijd: een boedelbeschrijving (ivm erfbelastingbesparing later!).

.")

33

De negatieve nalatenschap

Bij neergaande woningmarkt: jeugdigen Indien de partner nog een schuld heeft aan de kinderen terzake van een eerder overlijden van zijn echtgenote. Die schuld kan groter zijn dan zijn vermogen: de nieuwe partner (en zijn/haar kinderen is – zijn de klos! Het meenemen van de Senseo is een daad van aanvaarding! Zo ook het gieten van de planten De dode laat dan de hand van de levenden niet meer los: een “horrorscenario”!

34

Erfbelasting en AWBZ De tariefstructuur en de vrijstellingen

Voorbeeld wettelijke verdeling Testamentvormen – vruchtgebruik en AWBZ Clausules

35

Zomaar een voorbeeld: €

36

t €

37

€67.000 €67.000 €67.000 67.000 (kindsdeel) -19.000 (vrij)

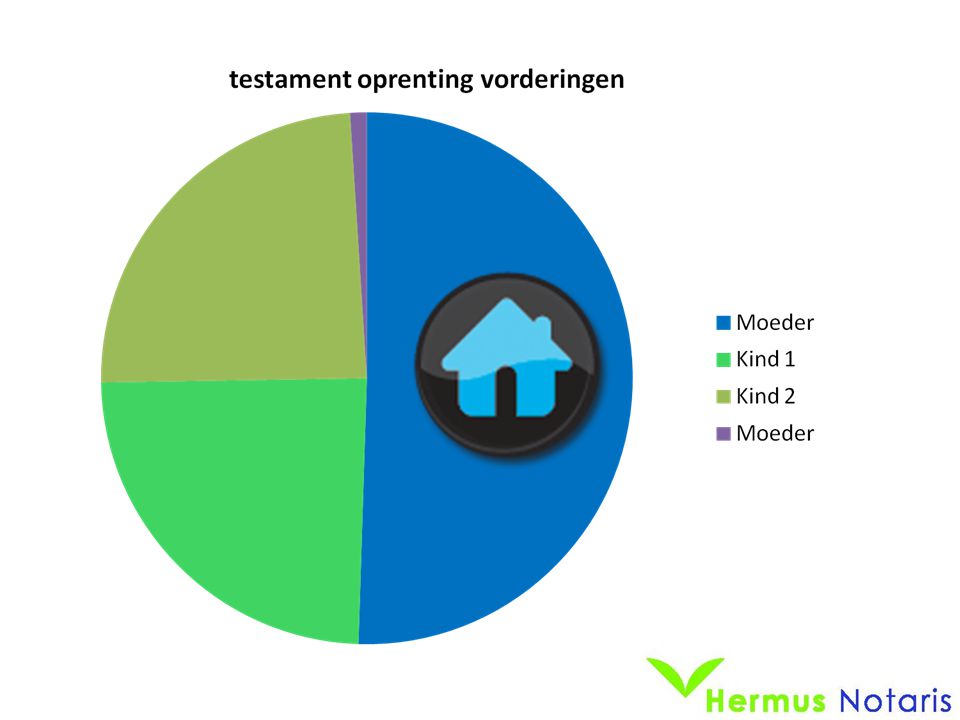

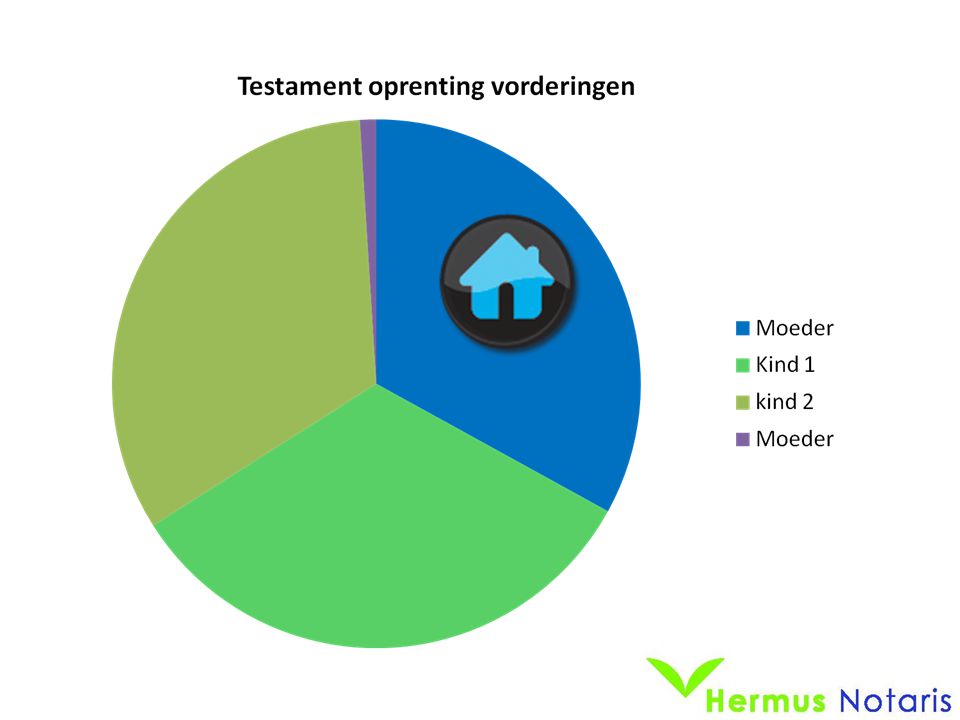

De wettelijke verdeling: (kindsdeel) (vrij) (belast) Tarief 10% = €4800 Maal 2 = €9600 Erfbelasting Jammer! €67.000 €67.000 € = Per kind: (vrij) € Tarief 10% Dat kost: €11.400 Maal 2 is: €22.800 €67.000 Totaal erfbelasting: €32.400

(vrij) (belast) Tarief 10% = €4800. Maal 2. = €9600. Erfbelasting. Jammer! € € € = Per kind: (vrij) € Tarief 10% Dat kost: € Maal 2 is: € € Totaal erfbelasting: €")

38

Samenstelling vermogen is belangrijk (1)

Spaargeld in de stenen? Het (radar) tweetrapstestament € belastingvrij bij 1e overlijden dus € 0 belasting Vervolgens: spreiding over twee nalatenschappen (spreiding betekent – lagere tarieven! 10 ipv 20%) Kleinkinderen: de pastoor heeft afscheid genomen – ieder kleinkind telt voor € belastingvrij – Tel uit uw winst! Dat lost veel op!

tweetrapstestament. € belastingvrij bij 1e overlijden dus € 0 belasting. Vervolgens: spreiding over twee nalatenschappen (spreiding betekent – lagere tarieven! 10 ipv 20%) Kleinkinderen: de pastoor heeft afscheid genomen – ieder kleinkind telt voor € belastingvrij – Tel uit uw winst! Dat lost veel op!")

39

Man t Man Vrouw De tweetrapsmaking

Bij eerste overlijden € 0 erfbelasting: vrijstelling partner ruim € € € € De tweetrapsmaking

40

Kinderen: Kind 1 Kind 2 € €

41

Man t Vrouw t € € € €

42

Erfenis vader Erfenis moeder Kind 1 Kind 2 Kind 1 Kind 2

43

Legaat kleinkinderen: €19.000 p. kleinkind belastingvrij

Eerste overlijden belastingvrij Totaal erfbelasting €32.400 na tweede overlijden tot nihil

44

Verschil:

45

Samenstelling vermogen is belangrijk (2)

Eigen huis – spaargeld – totaal vermogen € Het AWBZ keuzetestament met opvullegaat – vrijstellingsbakjes vullen – ventileren! Of: gebruik de kracht van vruchtgebruik Wel belasting betalen, maar terugverdienen! Vermogen laten verdampen! De turboverdeling – zie hierna

49

Grotere vermogens en voldoende spaargelden

Het AWBZ keuzetestament

50

HR 10-5-1995 BNB 1995,55 Turboverdeling na keuzetestament

Langstlevende verkoopt (evt bij volmacht!) halve woning aan de erfenis en houdt koopprijs tegoed (box 3) Erfenis wordt verdeeld: woning toedelen aan kinderen, langstlevende houdt vruchtgebruik met vervreemdings en verteringsbevoegdheid. Vruchtgebruikt houdt op bij AWBZ opname of overlijden – telt niet meer mee voor Box 3! Woning verdampt en waardeaangroei is onbelast voor de kinderen. Zolang een ouder er woont – kinderen geen Box 3!

halve woning aan de erfenis en houdt koopprijs tegoed (box 3) Erfenis wordt verdeeld: woning toedelen aan kinderen, langstlevende houdt vruchtgebruik met vervreemdings en verteringsbevoegdheid. Vruchtgebruikt houdt op bij AWBZ opname of overlijden – telt niet meer mee voor Box 3! Woning verdampt en waardeaangroei is onbelast voor de kinderen. Zolang een ouder er woont – kinderen geen Box 3!")

51

450– leeg verkopen later 400 250 waarde aangroei onbelast

Vrije waarde bij overlijden 250 Waarde in bewoonde staat

52

Uw vermogen en de AWBZ Algemeen – eigen bijdrage

Vermogen verkleinen door: vermogensoverheveling Via schenkingen of testament

53

AWBZ (2015 vernieuwd) Eigen bijdrage globaal te berekenen en bij CAK

WMO - verpleging thuis (dat is heel persoonlijk – opslag op uurtarief) Wet langdurige zorg: zorg met verblijf – lage en hoge bijdrage (nu nog in 2015 AWBZ). laag als: eerste 6 maanden of als er een partner is die nog thuis woont (samenlevingscontract!)

Wet langdurige zorg: zorg met verblijf – lage en hoge bijdrage (nu nog in 2015 AWBZ). laag als: eerste 6 maanden of als er een partner is die nog thuis woont (samenlevingscontract!)")

54

AWBZ We kennen al Box 3: vermogensrendementheffing 4% Daar komt bij 8%

En ook nog het gewone inkomen uit Box 1 zoals pensioen en AOW. We doen dus alsof uw vermogen 12% rendeert!

55

Verstandig uitkleden voor het naar bed gaan

Vroeger ivm Bejaardenoorden – nu AWBZ. Eigen bijdrage te relateren aan IB Box waaronder begrepen Box 3 – berekend op 12 %, met een maximum van € 2284,60 per maand (lage: max € 832,60) Eigen woning telt niet mee, wel na verkoop: box 3 gelden of na verlaten van de woning. 2 jaar terug kijken en 2 jaar verhuisregeling. Dus: 2015 opgenomen: 2020 telt de woning pas mee.

Eigen woning telt niet mee, wel na verkoop: box 3 gelden of na verlaten van de woning. 2 jaar terug kijken en 2 jaar verhuisregeling. Dus: 2015 opgenomen: 2020 telt de woning pas mee.")

56

AWBZ 2015 langdurige zorg Inkomen Box 1 minus belasting, zorgpremie, zak- en kleedgeld, vrijstelling 15% inkomen uit arbeid, Heffingskortingen bv Algemene Aow afhankelijke korting ongeveer € 1000,00 p.p. Eventueel extra vrijlating: 25% (van hoog inkomen boven € 7646 a echtpaar - per jaar) Inkomen Box 3 (let op: groen en kunst zijn vrij) Minus: heffingvrij: € per persoon maal 2 bij fiscale partners: saldo Box 3 maal 8% Dat is bijdrageplichtig inkomen: delen door 12 met een maximum van € 2.284,60 per maand

Inkomen Box 3 (let op: groen en kunst zijn vrij) Minus: heffingvrij: € per persoon maal 2 bij fiscale partners: saldo Box 3 maal 8% Dat is bijdrageplichtig inkomen: delen door 12 met een maximum van € 2.284,60 per maand.")

57

AWBZ Een samenlevingscontract is belangrijk – dan betaalt u de lage bijdrage als een partner wordt opgenomen – voeg een finaal beding toe. Eigen woning gaat pas na 2 jaren over naar Box 3 dus telt de eerste 2 jaren niet mee! En we kijken 2 jaar terug (peiljaar): dus 4 jaar tijd!

: dus 4 jaar tijd!")

58

Schenken verlaagt uw eigen bijdrage

Let op dat u voldoende overhoudt voor reparaties en vervanging, boodschappen en vaste lasten! Schenken: voeg er een uitsluitingsclausule (anti-schoonzoonbepaling) en een herroepingsclausule aan toe en bij jonge kinderen: een bewind! Inbreng! Een levenstestament: algehele volmacht maakt schenking mogelijk ook als u wilsonbekwaam bent. Bij bewind: Kantonrechter eist een schenkingstraditie!

en een herroepingsclausule aan toe en bij jonge kinderen: een bewind! Inbreng! Een levenstestament: algehele volmacht maakt schenking mogelijk ook als u wilsonbekwaam bent. Bij bewind: Kantonrechter eist een schenkingstraditie!")

59

Schenken Per jaar - € 5.277 (2015) – evt notarieel op papier – rente betalen 6%. Een schuld verlaagt het box 3 vermogen! (zonder rente ook zinvol!: AWBZ en kopen woning!) Kleinkind: € 2.111 Eenmalig – kinderen tot 40 jaar - € Extra verhoogd (woning, aflossing hypotheek of studie) - € Laat een schenking altijd inbrengen: gelijke behandeling bij erfenis later! nb: de eenmalige grote schenking van € is per 1 januari 2015 vervallen.

– evt notarieel op papier – rente betalen 6%. Een schuld verlaagt het box 3 vermogen! (zonder rente ook zinvol!: AWBZ en kopen woning!) Kleinkind: € Eenmalig – kinderen tot 40 jaar - € Extra verhoogd (woning, aflossing hypotheek of studie) - € Laat een schenking altijd inbrengen: gelijke behandeling bij erfenis later! nb: de eenmalige grote schenking van € is per 1 januari 2015 vervallen.")

60

Ouders – kinderen overdracht vb 1 ouders blijven wonen)

Overdragen woning aan kinderen (stel 1 kind) Taxatie € Af: waardedruk vruchtgebruik tabel: 30% is € Bij: 25% correctie metterwoonclausule Koopprijs wordt: €

Taxatie € Af: waardedruk vruchtgebruik tabel: 30% is € Bij: 25% correctie metterwoonclausule. Koopprijs wordt: €")

61

Overdragen woning aan kinderen (vb 1 ouders blijven wonen)

koopsom € kwijtschelden: stel € belast 10% (ouders blijven wonen) restschuld: € Rente daarover verschuldigd: 6% is: € 5100,00 Schenken kan jaarlijks: € dus kasrondje! Overdrachtsbelasting komt in mindering van schenkingsrecht (dus schenking kost 8% ipv 10%) Vruchtgebruik eindigt bij opname in AWBZ.

restschuld: € Rente daarover verschuldigd: 6% is: € 5100,00. Schenken kan jaarlijks: € dus kasrondje! Overdrachtsbelasting komt in mindering van schenkingsrecht (dus schenking kost 8% ipv 10%) Vruchtgebruik eindigt bij opname in AWBZ.")

62

Vb 2: kind gaat er zonder ouders wonen: eigen woning!

De woning wordt een eigen woning voor kind voor IB Schenking € is dan belastingvrij Koopprijs is € (waarde vrije staat) Geldlening ouders aan kind: restant € Rente daarover: € 5889,92 stel 4% mits zakelijk Jaarlijkse schenking is € 5277 dat lukt!

Geldlening ouders aan kind: restant € Rente daarover: € 5889,92 stel 4% mits zakelijk. Jaarlijkse schenking is € 5277 dat lukt!")

63

Vb 3: Hermus Notaris: Toepassen HR 10-1-2014 (mantelzorger!)

Woning (boerderij) overdragen aan alleenstaande zoon of dochter: waarde € In belaste staat (verminderd met gebruik op hele woning – muv slaapkamer zoon of dochter) – dus zeker goedkoper! Koopprijs wordt: € Grote schenking erbij – € blijft over: € Verrekening erfdelen van 1e ouder stel € Restant geldlening blijft over: € ! – zakelijke rente is minder dan € 5.000: schenken of: Samenlevingscontract: hypotheekrenteaftrek!

overdragen aan alleenstaande zoon of dochter: waarde € In belaste staat (verminderd met gebruik op hele woning – muv slaapkamer zoon of dochter) – dus zeker goedkoper! Koopprijs wordt: € Grote schenking erbij – € blijft over: € Verrekening erfdelen van 1e ouder stel € Restant geldlening blijft over: € ! – zakelijke rente is minder dan € 5.000: schenken of: Samenlevingscontract: hypotheekrenteaftrek!")

64

Hermus Notaris Notaris en samenleving: signaleren en aan de orde stellen! De actualiteit: Geld in de stenen? De tweetrapsmaking De kantonrechter – minderjarigen en het erfrecht Ouderen en opeethypotheken – dat kan niet waar zijn! Einde woonrecht en faillissement – pas op! Huis onderwater – ouders let op veilingen voorkomen – volmacht en herfinancieren! Huwelijkse voorwaarden beschermen niet: 61 FW – kamer vragen Notaris Hermus via Emile Roemer – Michiel Van Nispen

65

Samenvatting 2015 Wat hebben we vandaag geleerd?

Voeg persé een uitsluitingsclausule toe aan uw testament – anders valt die toe aan de partner van uw kinderen Maak tweetrapsmakingen of een vruchtgebruiktestament – spreiding en belastingbesparing - AWBZ; Legaten aan kleinkinderen zijn een “must” Pas op bij schulden in een neergaande woningmarkt Het levenstestament is een aanrader bij ouder wordende mensen: een volmacht aan de kinderen

Verwante presentaties

Erik Linssen Mr Astrid C.M. Fokkema-Schute Heemraadssingel 131 3022 CD Rotterdam.>")

>")