Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Minor Financieel advies en ondersteuning Verzekeringen, week 1

W.H. Korthouwer

2

Lesmateriaal Syllabus Verzekeren: > module verzekeren > downloads Evt. aanvullend materiaal tijdens de les

3

Historie verzekeringen

1e verzekering ontstaan rond 2100 v. Christus, soort transportverzekering Uitvaartverzekeringen geïntroduceerd door de Romeinen Vanaf e echte verzekeringsovereenkomst voor particulieren, basis voor underwriters gelegd In e verzekeraar Lloyds of London Vanaf e levensverzekeringen, ontstaan van sterftetabel op basis van sterftecijfers afhankelijk van leeftijd en samengestelde interest

4

Historie verzekeringen

Vanaf 1871 ontstaan van herverzekeraars na grote brand in Chicago Vanaf 1897 ontstaan van collectieve verzekeringen tegen ongelukken in de industrie Begin 19e eeuw ontstaan van (collectieve) verzekeringen voor inkomen, zorg en pensioen. Meer regeringsbemoeienis m.b.t. zorgstelsel Vanaf 1950 ontstaan van sociale verzekeringsstelsel gebaseerd op concept van de drie pijlers In 1965 ontstaan van 1e direct writer FBTO Vanaf 2006 privatisering zorgstelsel Vanaf 2006 intrede WFT Vanaf 2013 verbod op provisie complexe (verzekerings)producten

verzekeringen voor inkomen, zorg en pensioen. Meer regeringsbemoeienis m.b.t. zorgstelsel. Vanaf 1950 ontstaan van sociale verzekeringsstelsel gebaseerd op concept van de drie pijlers. In 1965 ontstaan van 1e direct writer FBTO. Vanaf 2006 privatisering zorgstelsel. Vanaf 2006 intrede WFT. Vanaf 2013 verbod op provisie complexe (verzekerings)producten.")

5

Waarom verzekeren? Nederlanders betalen per inwoner vrijwel de meeste premie wereldwijd Preventie; rol van maatschappijen en verzekerden Welke risico’s en in welke mate verzeker je wel of niet? Oorspronkelijke karakter verzekeren, risicospreiding, steeds meer vervaagd Verzekeren soms irrationeel. Overbodige verzekeringen; garantieverzekering, reisverzekering, uitvaartverzekering, bruiloftverzekering, huisdierenverzekering Nederlanders betalen t.o.v. buitenland erg veel premie per inwoner. Bron blz. 42 uit Na correctie voor zorgpremie i.v.m. geprivatiseerde Ned.zorgstelsel en verplichte risicodekkingen 2de of 3e plek wereldwijd.

6

Verzekeringsrecht en definitie

In welke wet of wetten is het verzekeringsrecht geregeld? Wat is een verzekering eigenlijk?

7

Verzekeringsrecht BW7 titel 17

Afdeling 1 Algemene bepalingen art 7:925 – 7:943 BW Afdeling 2 Schadeverzekeringen art. 7:944 – 7:963 BW Afdeling 3 Sommenverzekeringen paragraaf 1 Algemene bepalingen art 7: :973 paragraaf 2 Levensverzekeringen art 7:975 – 7:986 paragraaf 3 Lijfrente art 7:

8

Relevante wetgeving BW7 Titel 17, art. 925-943 Algemene bepalingen

Art. 925 definitie Art. 926 uitkering is een prestatie anders dan in geld Art. 928 mededelingsplicht verz.nemer bij aangaan. Art rechten verzekeraar en verz.nemer bij niet voldoen mededelingsplicht Art. 931 vernietigingsronden waarop verzekeraar zich kan beroepen Art. 932 verzekering, afgifte polis. N.B. polisvoorwaarden moeten erbij zitten Art. 933 wijze van afgifte polisbescheiden Art. 934 gevolgen niet betalen vervolgpremie

9

Wetgeving vervolg Art. 935 verzekeraar kan uitkering verrekenen met opeisbare premie Art. 936 rechten en plichten tussenpersoon. Tevens civielrechtelijke zorgplicht o.b.v. 7:401 en bepalingen vanuit Wet Financieel Toezicht en Mifid (verzekeringen met beleggingen). Art. 937 uitkering aan tussenpersoon Art. 940 opzegtermijn twee maanden, bepalingen bij opzeggen Art. 941 meldingsplicht verz.nemer bij gewijzigd risico Art. 942 verjaring drie jaar bij opeisen schade bij verzekeraar Art. 943 bepalingen dwingend recht

. Art. 937 uitkering aan tussenpersoon. Art. 940 opzegtermijn twee maanden, bepalingen bij opzeggen. Art. 941 meldingsplicht verz.nemer bij gewijzigd risico. Art. 942 verjaring drie jaar bij opeisen schade bij verzekeraar. Art. 943 bepalingen dwingend recht.")

10

Kanalen voor klant afsluiten verzekeringen

Zoekmachines Banken Direct Writer Adviseur Werkgever/collectief Winkels Gebonden of vrije bemiddelaar Vergelijkingssites Internet verzekeraars

11

Distributiekanalen Direct naar klant:

Vanuit verzekeraar, bijv. FBTO, Ohra, Centraal Beheer Vanuit bedrijven, bijv. Hema, via autodealers Vanuit intermediair, bijv. tussenpersonen, assurantiemakelaars, assuradeuren Indirect naar klant:

14

80% Nederlanders niet in staat om financieel risico en rendement reëel in te schatten

Winst en verlies op andere wijze beoordeeld; de pijn en afkeer van verlies zijn groter dan winst. Emoties spelen een belangrijke rol. Relatief kleine risico’s, bijv. voor de fiets of camera, vaak beter zelf dragen. Mensen maken vooraf slechts weinig de afweging om besparing op premies op een spaarrekening weg te zetten. Enkele verzekeringsparadoxen: Waarom een laag eigen risico bij een goed schadeverleden? Waarom mensen met een hoger besteedbaar inkomen zich bij aankoop vaak sneller verzekeren?

15

Betekenis verzekeringen

Betekenis verzekering; verzekerde schadeloos stellen na optreden van een onzeker voorval Art. 7:925 BW omschrijft een verzekering als volgt: Verzekering is een overeenkomst waarbij de ene partij, de verzekeraar, zich tegen genot van premie jegens haar wederpartij, de verzekeringnemer, verbindt tot het doen van een of meer uitkeringen, en bij het sluiten der overeenkomst voor partijen geen zekerheid bestaat, dat, wanneer of tot welk bedrag enige uitkering moet worden gedaan, of ook hoe lang de overeengekomen premiebetaling zal duren. Zij is hetzij een schadeverzekering, hetzij een sommenverzekering. Kansovereenkomst; onzeker element, verzekeraar calculeert het risico en ontvangt daarvoor een premie Juridisch kader verzekeringsrecht in BW 7 Wet van de grote aantallen

16

Verzekeringsrecht geregeld in BW, tot 2007 in Wetboek van Koophandel

WETTEN/ JURISPUNDENTIE Eigen gebrek uitgesloten Regelend recht Polis- voorwaarden Eigen gebrek kan geheel of Gedeeltelijk terzijde worden gesteld Veel variaties mogelijk Vb. eigen gebrek; stuurstang of wiellager is niet onderhouden waardoor de schade is ontstaan. Schade wordt m.u.v. de stuurstang of wiellager vergoed. Verschillen tussen huidige verzekeringsrecht in BW en oude recht in KvK: Mededelingsplicht versus verzwijging Toetsing van dekking aan dekkingsomschrijving in de polis versus onzeker voorval Artikel 7:956BW versus taxatievormen in KvK; taxatievormen niet meer bij wet geregeld. Indemniteitsbeginsel blijft gehandhaafd. Afgifte polis kan nu ook digitaal Iets andere bepaling voor premierestitutie in nieuwe verz.recht; bij tussentijdse opzegging premierestitutie naar billijkheid verminderd Kleine verschillen premieverrekening Uitsluiting van opzet en eigen schuld anders omschreven in BW; in het nieuwe recht uitsluiting voor opzet en roekeloosheid wat zwaarder weegt dan merkelijke schuld in het oude recht. Zie verder doc. DL Verzekeringsrecht geregeld in BW, tot 2007 in Wetboek van Koophandel

17

Onderverdeling risico’s

Bezit Opstal Auto Aansprakelijk- heid AVP WA Kosten Reis Pechhulp Leven/ gezondheid Overlijden Zorg Inkomen Kansen in wegnemen van overlappende dekkingen Totaaladvies adviezen van meerdere bankmedewerkers integreren en op elkaar afstemmen

18

soorten verzekeringen

Schadeverzekeringen: materiële schade; schade aan bezittingen bijv. woonhuisverzekering, autoverzekering Letselschade; aansprakelijkheidsverzekering, bijv. WA-dekking Vermogensschade; rechtsbijstandverz., beroepsaansprakelijkheidverz. Sommenverzekering; bijv. ongevallenverzekering Persoonsverzekering; ziekte, arbeidsongeschiktheid en ongevallen 2. Levensverzekeringen

19

Polisredactie Rangorde bepalingen en dekkingen op een polis:

Evt. wettelijk verplichte dekkingen op grond van bijv. WAM, ZvW Evt. verdragen bijv. Internationale leveringsvoorwaarden bijv., Incoterms 2012 Polisblad Polisvoorwaarden (indien niet in strijd met bovenstaande), zie ook Clausules

, zie ook Clausules.")

20

premieopbouw Elementen in de verzekeringspremie: Risicopremie

Onvoorziene reserve Bedrijfskosten verzekeraar Provisie/Beloning intermediair/tussenpersoon Polis-en incassokosten Belasting Winstopslag

21

Betrokken partijen Verzekeringnemer, ook wel eigenaar van de polis

Verzekerde(n) Begunstigde of uitkeringsgerechtigde Vaak is verzekeringnemer tevens de verzekerde en begunstigde. Bij een overlijdensrisicoverzekering op twee levens kan de polis kruislinks zijn gesloten ter voorkoming van successierecht (“sterfbelasting”) bij overlijden. Er mag dan geen premie aan de erflater zijn onttrokken waardoor. De man betaald de premie voor zijn vrouw en de vrouw voor haar man. Voor de tenaamstelling idem bij verz.nemer.

Begunstigde of uitkeringsgerechtigde. Vaak is verzekeringnemer tevens de verzekerde en begunstigde. Bij een overlijdensrisicoverzekering op twee levens kan de polis kruislinks zijn gesloten ter voorkoming van successierecht ( sterfbelasting ) bij overlijden. Er mag dan geen premie aan de erflater zijn onttrokken waardoor. De man betaald de premie voor zijn vrouw en de vrouw voor haar man. Voor de tenaamstelling idem bij verz.nemer.")

22

Acceptatie en sancties bij schade

Voorlopige dekking Mededelingsplicht; controle schadeverleden via Fish (centrale database) vanuit verzekeraar, Wet bescherming persoonsgegevens (Wbp). Strafrechtelijk verleden Verzekerde heeft informatie achtergehouden? Verschillende sancties voor- of na de schade. Vooraf; opzegging, aanpassing premie en/of voorwaarden Achteraf; bij opzettelijke misleiding contract met terugwerkende kracht ontbinden of schade (deels) uitkeren met evt bijbetaling van extra premie. Van belang is of er een causaal verband is

vanuit verzekeraar, Wet bescherming persoonsgegevens (Wbp). Strafrechtelijk verleden. Verzekerde heeft informatie achtergehouden Verschillende sancties voor- of na de schade. Vooraf; opzegging, aanpassing premie en/of voorwaarden. Achteraf; bij opzettelijke misleiding contract met terugwerkende kracht ontbinden of schade (deels) uitkeren met evt bijbetaling van extra premie. Van belang is of er een causaal verband is.")

23

Regels rondom afsluiten, opzeggen verzekeringen

Opzeggen, verschillen bij: particulier, zakelijk, of zakelijk contract met particulier risico lopende of nieuwe contracten Gedragscode: nieuwe regels per 1/1/2010 voor particuliere schadeverzekeringen, per 1/7/2010 voor part.inkomensverzekeringen, per 1/7/2011 voor zakelijke contracten Particulier; geldt niet voor zorgverz. en natura uitvaartverz, nieuwe contracten max. 1 jaar, indien langer toestemming van klant, opzegtermijn 1 maand, geïnformeerde verlenging Lopende contracten per contractsvervaldatum Links:

24

Zakelijke contracten; vanaf 1/7/2011 max

Zakelijke contracten; vanaf 1/7/2011 max. 3 jaar, verlenging stilzwijgend 1 jaar, indien langer geïnformeerd, opzegtermijn 1 maand

25

Mededelingsplicht In oude wetgeving KvK verzwijgingsregeling, nu vervangen naar mededelingsplicht. Wat moet worden medegedeeld door aanvrager? Feiten waar niet naar wordt gevraagd hoeft men ook niet op te geven Geen beroep door verzekeraar mogelijk op vragen die niet zijn beantwoord Op algemene vragen geen verplicht antwoord Strafrechtelijk verleden tot 8 jaar terug ook wanneer geen veroordeling heeft plaatsgevonden

26

Mededelingsplicht en verzwijging

Art. 7:928BW: Kenbaarheidsvereiste; verzekeringnemer had deze moeten weten of kennen. Kenbaarheidsvereiste; had belang voor verzekeraar in de beoordeling/acceptatie behoren te weten/begrijpen Relevantie van verzwijging; bij juiste voorstelling van zaken dezelfde condities? Eis van verschoonbaarheid; verzekeraar dient voldoende vragen te stellen Wetsbescherming natuurlijk persoon (particulier) middels dwingend recht.

middels dwingend recht.")

27

Verzwijging en gevolgen bij schade

Drie mogelijkheden m.b.t. uitkering: Onverkorte uitkering Verkorte uitkering Geen uitkering Al gedane uitkeringen kunnen worden teruggevorderd

28

Diverse begrippen Averij-grosse; kosten of schade die opzettelijk in noodsituaties gemaakt moeten worden om met succes het verzekerde belang te kunnen redden. Bereddingskosten; Idem als averij-grosse echter zonder eis dat er succesvol resultaat moet zijn Co-assurantie; meerdere verzekeraars dragen gezamenlijk één risico. Meestal bij hele grote risico’s zoals bij schepen. Samenloop; meerdere verzekeraars op één risico waarbij in beginsel de eerst aangesproken verzekeraar de schade vergoed. Kan ook worden toegepast voor een aanvulling op bestaande verzekering. Franchise; vanaf een bepaald bedrag wordt de schade vergoed Eigen risico; een bepaald bedrag komt voor rekening van de verzekerde zelf en wordt in mindering gebracht op de schade

29

Vervolg begrippen Premier-risqueverzekering; verzekeraar vergoed de schade tot een bepaald bedrag. Indemninteitsbeginsel; verzekerde mag er bij schade niet beter van worden, alleen van toepassing op schadeverzekeringen Disculpatie; partij waarop een vermoeden van schuld rust mag aantonen dat hij geen schuld heeft (jezelf vrijpleiten van schuld) Renunciatie; het terzijde stellen van wetsartikelen, kan alleen bij regelend recht

Renunciatie; het terzijde stellen van wetsartikelen, kan alleen bij regelend recht.")

30

Eigen schuld Art. 7:952: Regelend recht

Geldt alleen voor schadeverzekeringen Meeste polissen regelen de schulduitsluiting zelf. Indien niets geregeld in voorwaarden, dan geldt de wet. Niet elke vorm van eigen schuld; alleen bij opzet of roekeloosheid Grijs gebied tussen wel of niet verwijtbare schuld Rechtspraak gaat mild om met schuldbegrip

31

Opzet Opzet heeft in verzekeringsrecht niet geheel dezelfde betekenis als in strafrecht In verzekeringsrecht opzet als oogmerk en opzet als zekerheidsbewustzijn In strafrecht speelt mede het waarschijnlijkheidsbewustzijn een rol. Als gevolg van jurisprudentie hebben verzekeraars opzet duidelijker omschreven in opzetclausule 2000.

32

subrogatie Verzekeraar die een schade betaalt treedt in rechte van verzekerde om de schade te kunnen verhalen op tegenpartij. Verzekeraar verkrijgt recht van regres. Beperkingen: Geldt alleen bij schadeverzekeringen Verhaalsrecht is nooit meer dan waar verzekerde oorspronkelijk recht op had Verhaalsrecht kan niet ten nadele van verzekerde worden uitgeoefend Verhaalsrecht geldt niet tegenover iedereen Verzekeraar mag vaak geen beroep doen op verhaalsrecht bij risicoaansprakelijkheid

33

expertisekosten Art. 7:959BW:

Verzekeraar moet de ‘ redelijke kosten’ voor het vaststellen van de schade vergoeden Dwingend recht voor particulier en regelend voor zakelijk Verzekerde particulier heeft recht om ook zelf naar redelijkheid een expert aan te wijzen Kijk eerst in de polisvoorwaarden wat er geregeld is Verschillen tussen brand- en aansprakelijkheidsverzekeringen Bij aansprakelijkheidsverzekeringen vallen kosten voor expert onder het schadebedrag.

34

opzicht Opzicht is vaak uitgesloten en ziet toe op het ‘ onder zich hebben’ van zaken van derden, alsmede het gebruikersrisico van deze zaken en het bijzondere extra risico dat dit met zich meebrengt. Speelt voor een rol bij aansprakelijkheidsverzekeringen voor particulieren en bedrijven; (AVP en AVB) Beoordelingscriteria wanneer sprake van opzicht; relatie met verzekerde, duur van het contact en bedoeling van gebruik

Beoordelingscriteria wanneer sprake van opzicht; relatie met verzekerde, duur van het contact en bedoeling van gebruik.")

35

Taxatie en onderverzekering

Bij open polis onderverzekering mogelijk; verzekerde waarde / werkelijke waarde x schade = onder- of oververzekerd Bij vaste taxatie kan ‘ onderverzekering’ ook mogelijk zijn indien getaxeerde waarde te laag is: Getaxeerde waarde / werkelijke waarde x restwaarde = gerectificeerde restwaarde Waarde voor -/- waarde na = uitkering Bij vaste taxatie geldt geen onderverzekeringsregel Oplossing; garantie tegen onderverzekering laten aantekenen door verzekeraar

36

assurantiebelasting Tot 1972 eenmalige afdracht van belasting via de zegelwet Vanaf 1972 percentage assurantiebelasting over alle premies en kosten Lange tijd 6% geweest. Daarna in korte tijd verhoogd van 7,5% naar 9,7% en nu naar 21% Binnen Europa erg hoog Gemiddelde lastenverzwaring € 100 bij particulier en € bij bedrijven Grotere MKB betaald al snel € tot € meer aan kosten door de verhoging van 9,7% naar 21%.

37

Aanbieders en distributiekanalen

Herverzekeraars; Verzekeraars herverzekeren deels haar risico’s bij een herverzekeraar zoals bij Swiss Re Directe distributie verzekeraars richting consument, zoals FBTO of Ohra Indirecte distributie verzekeraars richting intermediair/tussenpersonen Hypotheker richting consument Indirecte distributie verzekeraars richting volmachtpartijen zoals VKG, Nedasco, Voogd en Voogd richting intermediair/tussenpersonen richting consument

38

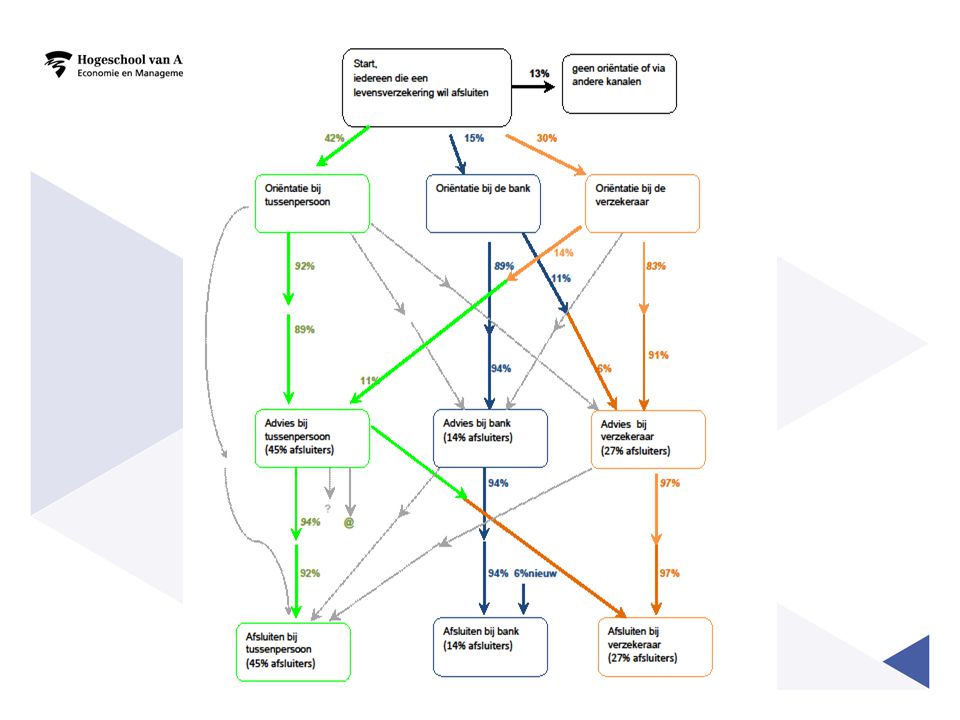

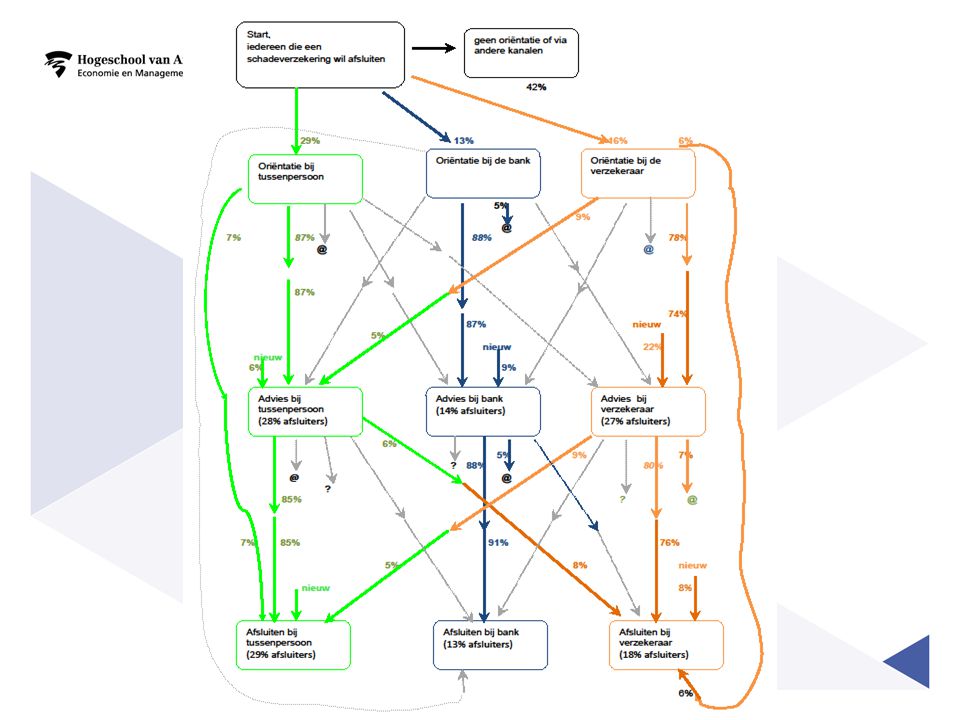

Hoe zoekt de consument financieel advies?

Ongeveer 60% via adviseur voor schadeverzekering en 90% voor levensverzekeringen. Ongeveer de helft kiest voor de bank, de andere helft voor het intermediair Voorkeur voor standaardproduct tegen lage prijs, kwaliteit belangrijk Jongeren oriënteren meer via de bank, familie, vrienden, etc Hoger opgeleiden oriënteren meer via internet Consument wil vooral effect van product weten en niet de werking van het product (voorwaarden, etc) Onderzoek NIBUD 2010

Onderzoek NIBUD")

39

Men is over het algemeen tevreden over de adviseur

Waardering onderverdeeld in twee dimensies; vertrouwen en verkoopaspect. Hogere score bij intermediair op vertrouwen Meer voorkeur boven provisiesysteem dan directe beloning bij lager opgeleiden en lagere inkomens

40

Voorwaarden verkoop via internet

Elektronisch verzekeren en opzeggen gebonden aan voorwaarden. Voorwaarden digitaal afsluiten: Juiste informatie op de website, begrijpelijk en niet misleidend. Voldoende bedrijfsinformatie. Voorwaarden vooraf beschikbaar voor klant Instemming klant vooraf Klant moet polis kunnen opslaan en reproduceren Polis moet zijn voorzien van elektronische handtekening

41

Internet als distributiekanaal of oriëntatiekanaal?

Verzekeringsbranche loopt voorop qua internetmarketing Toename online omzet van verzekeraars Keuze sterk afhankelijk van complexiteit product of mate van impact, mede door wetgeving AFM Verschuift rol van banken en intermediair meer richting advies? Distributiekanaalconflicten.

Verwante presentaties

zich tegenover de andere partij (de verzekeringsnemer) ertoe verbindt, • tegen betaling van een.>")

of wat voor onderneming u ook heeft... wij hebben voor.>")