Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

PowerPointpresentatie

Cost accounting PowerPointpresentatie Filip Roodhooft

2

Cost accounting H 1. Inleiding

H 2. Kostenbegrippen en kostprijscomponenten H 3. Break-even analyse H 4. Kostprijsberekening bij stukproductie H 5. Kostprijsberekening bij massaproductie H 6. Activity based costing H 7. Standaardkostencalculatie: kostprijsberekening in functie van het tijdsaspect H 8. Standaardkostencalculatie: verschillenanalyse H 9. Variabele kostprijsberekening H 10. De verwerking van kosten van afgekeurde producten H 11. Dienstverlenende afdelingen en hun kosten H 12. De gemeenschappelijke productieprocessen en hun verwerking

3

Hoofdstuk 1 Inleiding Cost accounting © De Boeck nv

4

Externe gebruiker Interne gebruiker

Rol Cost Accounting Industriële onderneming Handelsonderneming Dienstenonderneming Overheid / Non-profit Accountingsysteem Cost Accounting Informatie Financial Accounting Management Accounting Gegevens voor opstellen Gegevens voor planning van jaarrrekening en controle Externe gebruiker Interne gebruiker 4

5

Uitgangspunt Different costs for different purposes Voorraadwaardering

KT - beslissingen Planning Controle Strategische beslissingen

6

Kostensoort Kostprijssysteem Kostenobject

3 dimensies 1) productieproces stuk; serie; massa 2) tijdsaspect actual costing; normal costing; standard costing 3) integrale variabele kostprijsberekening specifieke problemen afgekeurde producten dienstverlenende afdelingen gemeenschappelijke productieprocessen

productieproces. stuk; serie; massa. 2) tijdsaspect. actual costing; normal costing; standard costing. 3) integrale variabele kostprijsberekening. specifieke problemen. afgekeurde producten. dienstverlenende afdelingen. gemeenschappelijke productieprocessen.")

7

Gewijzigde omgeving Belang dienstensector Nieuwe productiefilosofieën

JIT kwaliteit CIM Concurrentie Ruimere assortimenten Gewijzigde kostenstructuur

8

Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

9

A. Kostenclassificaties

1. Soort 2. Toewijsbaarheid 3. Relatie output 4. Tijdsaspect 5. Bestemming

10

A1. Soort Materiaal Arbeid Afschrijvingen Diensten en diverse goederen

verzekeringen elektriciteit telefoon Rente? Belastingen?

11

Materiaalkosten Grondstoffen: direct Hulpstoffen: meestal indirect

Kost verbruikte materialen adhv materiaalverstrekkingsbons Voorbeeld beginvoorraad 100 stuks aan 10 Eur = 1000 Eur aankoop stuks aan 11 Eur = 220 Eur verbruik stuks aankoop stuks aan 12 Eur = 360 Eur verbruik stuks dus: stuks - 120 verbruikt kost? Adhv voorraadwaarderingsmethode - 30 EV

12

Voorraadwaarderingsmethoden

FIFO periodiek KVG: 1220 EV: 360 permanent idem LIFO periodiek KVG: 1280 EV: 300 permanent KVG: toevallig idem EV: GG periodiek KVG: 1580/150 * 120 = 1264 EV: 1580/150 * 30 = 316 permanent KVG: 1258 EV: 322

13

Arbeidskosten Direct Indirect Via jobkaarten Samenstelling

RSZ werkgever + brutoloon + andere arbeidskosten = totale arbeidskost met: brutoloon RSZ werknemer voorheffing belasting = netto loon

14

Afschrijvingen Voorbeeld machine aankoop: 1.000.000 restwaarde: 0

levensduur 5 jaar lineair degressief jaar jaar jaar jaar jaar

15

A2. Toewijsbaarheid DK KO IK KP VS VS Kostenplaats (KP)

= verzameling van indirecte kosten (IK) die met dezelfde verdeelsleutel (VS) naar kostenobjecten (KO) worden toegewezen Directe kosten (DK): administratie nodig Deels eigen beslissing Afhankelijk van kostenobject

die met dezelfde verdeelsleutel (VS) naar kostenobjecten (KO) worden toegewezen. Directe kosten (DK): administratie nodig. Deels eigen beslissing. Afhankelijk van kostenobject.")

16

A3. Relatie output VOORBEELD

VAST: kosten veranderen niet met outputniveau VARIABEL: kosten veranderen met outputniveau VOORBEELD GOH = 2 GOH = 3,5 (GOH = graad operationele hefboom)

")

17

A4. Tijdsaspect Actual costing = historische gegevens Standard costing

= werken met standaarden Normal costing standard normal actual costing costing costing start 1 product einde productie afgewerkt productie

18

A5. Bestemming Pré-productie Post-productie Plaats binnen waardeketen

Productkosten vs. periodekosten Ondersteunend O&O P&D Productie Distributie Marketing Pré-productie Post-productie

19

B. Voorbeeld 1 Kostensoorten Materiaal grondstoffen (D) 740.000

hulpstoffen (I) Lonen houtbewerkers (D) toezichter (I) Afschrijvingen (I) Verwarming en verlichting electriciteit (I) stookolie (I)

Lonen. houtbewerkers (D) toezichter (I) Afschrijvingen (I) Verwarming en verlichting. electriciteit (I) stookolie (I)")

20

Kostenobjecten Grote tafels: 800 verkocht: 650 à 540 Eur

niet verkocht: 150 Middelgrote tafels: verkocht: à 520 Eur niet verkocht: Kleine tafels: verkocht: à 500 Eur niet verkocht: 250

21

Extra comptabele kostprijs

Kosten per eenheid grote tafel / 800 = ,25 middelgrote tafel / = 423,5 kleine tafel / = 449,75

22

Financiële boekhouding

BALANS Actief Passief VI.Voorr. en BIU A.voorr. 33.GP RESULTATENREKENING Kosten Opbrengsten II.Bedrijfskosten I.Bedrijfsopbrengsten A A. Omzet B B. Wijz Voorr C D

23

Intracomptabele kostprijs

24

24

25

25

26

C. Voorbeeld 2 Kostensoorten Stof badjassen (D) 1.031.000

Stof badhanddoeken (D) Etiketten (D) Garen (D) Hoes (D) Directe Arbeid (D) Toezicht (I) Afschrijving machine (I) Afschrijving gebouw (I) Energie (I) Diverse productiekosten (I)

Etiketten (D) Garen (D) Hoes (D) Directe Arbeid (D) Toezicht (I) Afschrijving machine (I) Afschrijving gebouw (I) Energie (I) Diverse productiekosten (I)")

27

Kostenobjecten Badjassen Productie 100.000

Verkoop (50 per stuk) Badhanddoeken Productie Verkoop (20 per stuk)

Badhanddoeken. Productie Verkoop (20 per stuk)")

28

Kostprijssysteem Direct materiaal Directe arbeid Kostenplaats snijden verdeelsleutel: verbruikte stof Kostenplaats stikken verdeelsleutel: eigen directe kosten Kostenplaats strijken verdeelsleutel: eigen directe arbeid Kostenplaats verpakken verdeelsleutel: productievolume Hulpkostenplaats gebouw verdeelsleutel: oppervlakte

29

Verdeelstaat

30

D. Schatten van kostenfuncties

Y = a + bX Y = afhankelijke variabele (vb: IK, AK) X = onafhankelijke variabele (vb: MU, aantal stuks) a,b = parameters Y a X Historisch account classifications 1 periode high-low visual fit meerdere periodes regressie 2) Engineering studies 30

X = onafhankelijke variabele (vb: MU, aantal stuks) a,b = parameters. Y. a. X. Historisch. account classifications 1 periode. high-low. visual fit meerdere periodes. regressie. 2) Engineering studies. 30.")

31

Classificatie vast variabel Directe arbeid 364.000

Afschrijvingen Materiaal Toezicht inspectie Y = X subjectief slechts 1 periode

32

Engineering vast variabel Directe arbeid 100u x 20

Afschrijvingen 10u x 170 Materiaal Toezicht inspectie Y = X geen inefficiënties uit verleden tijdsintensief

33

Kwantitatieve analyse: voorbeeld

Maand Instelkosten Aantal instellingen januari 19X februari maart april mei juni juli augustus september oktober november december januari 19X februari maart april mei juni 33

34

Kwantitatieve analyse: vervolg

Hoog-laag methode hoogste waarde onafhankelijke variabele laagste waarde onafhankelijke variabele Y = ,79X Regressie = som van de kwadratische afstanden tussen punten en loodrechte projectie van punten op rechte, geminimeerd. Y = ,22X

35

Hoofdstuk 3 Break-even analyse

36

Break-even analyse Assumpties basismodel 1 product

lineaire opbrengsten constante variabele kosten per eenheid constante vaste kosten 1 periode geen voorraden geen knelpunten geen belastingen zekerheid geen inflatie enkel volume is driver

37

Break-even analyse TO TO, TK TK F= vaste kost q* Q

38

Voorbeeld standaard luxe q 150.000 (3/4) 50.000 (1/4) Prijs 20 30

Variabele kost Vaste kost Gevraagd: 1) BE bij deze salesmix 2) BE bij alleen standaard; BE bij alleen luxe 3) BE bij nieuwe salesmix: standaard: 9/10 en luxe: 1/10 38

BE bij deze salesmix. 2) BE bij alleen standaard; BE bij alleen luxe. 3) BE bij nieuwe salesmix: standaard: 9/10 en luxe: 1/")

39

Oplossing voorbeeld Standaard: 120.000 stuks Luxe: 40.000 stuks

40

Toepassing 1 Vroeger Martinez omzet = 2.000.000 Nu Martinez

groothandel vaste kost = kleinhandel resultaat = Nu Martinez kleinhandel omzet 40% vaste kost resultaat 40

41

Vervolg toepassing 1 Gevraagd: 1) Hoeveel verandert de BE-omzet?

2) Hoe groot moet de omzet zijn om 10% meer resultaat te behalen als vroeger? Oplossing: Omzetdaling van

Hoe groot moet de omzet zijn om 10% meer resultaat te behalen als vroeger Oplossing: Omzetdaling van")

42

Toepassing 2 Doughnuts Extern aankopen: 0,03 per doughnut

Semi-automatische machine: F = 2.500; v = 0,01 Automatische machine: F = 4.500; v = 0,005 Gevraagd: 1) aantal eenheden te produceren voor elke machine opdat kost = externe aankoop 2) optimum voor stuks 3) optimum voor stuks 4) aantal stuks opdat semi-automatisch = automatisch

aantal eenheden te produceren voor elke machine opdat kost = externe aankoop. 2) optimum voor stuks. 3) optimum voor stuks. 4) aantal stuks opdat semi-automatisch = automatisch.")

43

Vervolg toepassing 2: oplossing

Semi-automatisch: q = Automatisch: q = Kost semi-automatisch = = optimuum Kost automatisch = 5.750 3. Kost semi-automatisch = 7.500 Kost automatisch = = optimuum 4. q =

44

Toepassing 3: meerdere drivers

Theater: 150 zitplaatsen 80 vertoningen Gewone klanten p = 20 v = 5 Klanten vanuit bedrijven P = 20 V = 5 + per bedrijf factuur van 7,5 per vertoning Vaste kosten:

45

Vervolg toepassing 3: gevraagd

BE enkel gewone klanten Resultaat klanten vanuit 10 bedrijven en gewone klanten Resultaat klanten vanuit 15 bedrijven en gewone klanten Resultaat klanten vanuit 25 bedrijven en gewone klanten Resultaat klanten vanuit 40 bedrijven en gewone klanten

46

Vervolg toepassing 3: oplossing

gewone klanten 24.000 21.000

47

Hoofdstuk 4 Kostprijsberekening bij stukproductie

48

Stukproductie = kostprijsberekening per individueel stuk

49

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 49

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 49.")

50

Systeem 1

51

Systeem 2

52

Systeem 3

53

Vervolg stukproductie

Kostprijs o.b.v. 3 mogelijke systemen systeem 1 systeem 2 systeem 3 B B B B B

54

Serieproductie Series van diverse producten

Kostprijsberekening per serie vb: zie berekening kostenflow

55

Voorbeeld serieproductie

Direct materiaal Batch X Batch Y ,5 Directe arbeid Batch X Batch Y Afschrijvingen Machine (P1) Machine (P2) Electriciteit (P1) 100 (P2)

Machine (P2) Electriciteit (P1) 100 (P2)")

56

Vervolg serieproductie

57

Vervolg serieproductie

Kostprijs van batch X en Y 1. Verdeelsleutel = aantal directe arbeidsuren Geen onderscheid tussen P1 en P2 X = 414 Y = 739,5 2. Verdeelsleutel P1 = aantal machine-uren Verdeelsleutel P2 = aantal directe arbeidsuren X = 419 Y = 728,3

58

Capaciteit: maatstaven

Theoretische capaciteit Praktische capaciteit Normale capaciteit Gebudgetteerde capaciteit Actuele capaciteit

59

Capaciteit: voorbeeld

Machine voor ontwikkeling van foto’s (kost = ) maatstaf uren film Theoretisch Praktisch Normaal Gebudgetteerd Actueel 5.760 4.800 4.500 4.000 4.200 86.400 72.000 67.500 60.000 63.000

maatstaf. uren. film. Theoretisch. Praktisch. Normaal. Gebudgetteerd. Actueel")

60

Capaciteit: voorbeeld

maatstaf kost per uur kost per film Doorgere-kend Theoretisch Praktisch Normaal Gebudgetteerd Actueel 86,8 104,2 111,1 125 119 5,79 6,94 7,4 8,33 7,94

61

Capaciteit: beslissingen

Cost of resources supplied = Cost of resources used + Cost of unused capacity Voorraadwaardering Korte termijn Lange termijn

62

Hoofdstuk 5 Kostprijsberekening bij massaproductie

63

Massaproductie = massa identieke producten die in verschillende stappen vervaardigd worden

64

Voorbeeld massaproductie

Kostensoorten Leder kwaliteit Leder kwaliteit Stikgaren Gas Stookolie Electriciteit Lonen Afschr Afschr

65

Vervolg voorbeeld Kostendragers Champion 500 gestart

300 afgewerkt (EV GIB 200) 200 verkocht (EV GP 100) Classic 2.000 gestart 1.500 afgewerkt (EV GIB 500) 1.000 verkocht (EV GP 500)

200 verkocht (EV GP 100) Classic gestart afgewerkt (EV GIB 500) verkocht (EV GP 500)")

66

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 66

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 66.")

67

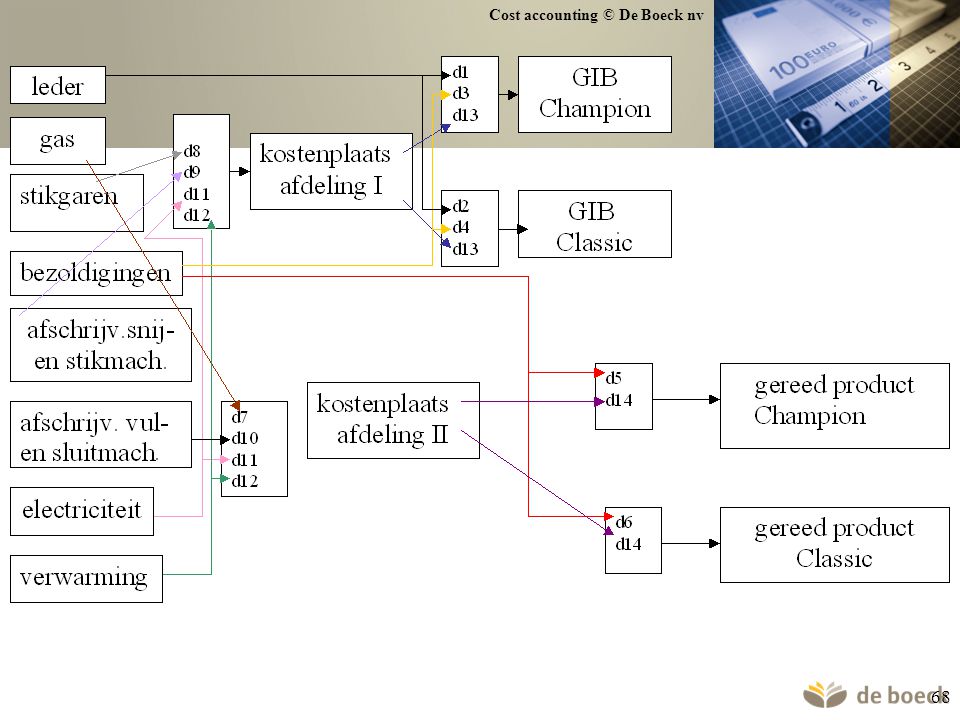

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 67

69

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 69

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 69.")

70

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 70

71

71

72

Equivalente eenheden Tot nu toe

Afd Afd. 2 0% % % % Goederen afgewerkt in elk van de afdelingen Hier Afd Afd. 2 0% % % % Goederen onderweg in een afdeling Prime costs Materiaal Transfers vorige afdeling Inspectie Conversiekosten

73

Voorbeeld 1: geen BV; geen transfers

Fysisch BV 0 Gestart Afgewerkt EV (40% afgewerkt) Kosten Materiaal (begin prod.proces) Conversiekosten Mat. EV 0% %

Kosten. Materiaal (begin prod.proces) Conversiekosten Mat. EV. 0% 40 %")

74

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 74

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 74.")

75

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 75

76

76

77

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 77

78

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 78

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 78.")

79

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 79

80

80

81

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 81

82

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 82

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 82.")

83

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 4.800

84

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90%

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90%")

85

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 85

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 85.")

86

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 86

87

87

88

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 88

89

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 89

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 89.")

90

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 90

91

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 91

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 91.")

92

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 92

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur. 92.")

93

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 93

94

94

95

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 95

96

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 96

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 96.")

97

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 97

98

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 98

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 98.")

99

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 99

100

Hoofdstuk 6 Activity based costing

101

ABC: theoretisch kader

DK KO IK KP VS VS IK ACT RD AD Activiteiten = ACT Resource drivers = RD Activity drivers = AD Kostenobjecten = KO

102

Probleemsituatie KP blauw A = 0,475 Euro KP blauw B = 0,65 Euro

(VS = aantal stuks)

")

103

Voorbeeld 1 Gegevens Andere kosten (IK) Indirecte lonen 330.000

Afschrijvingen Materiaal en hulpstoffen

104

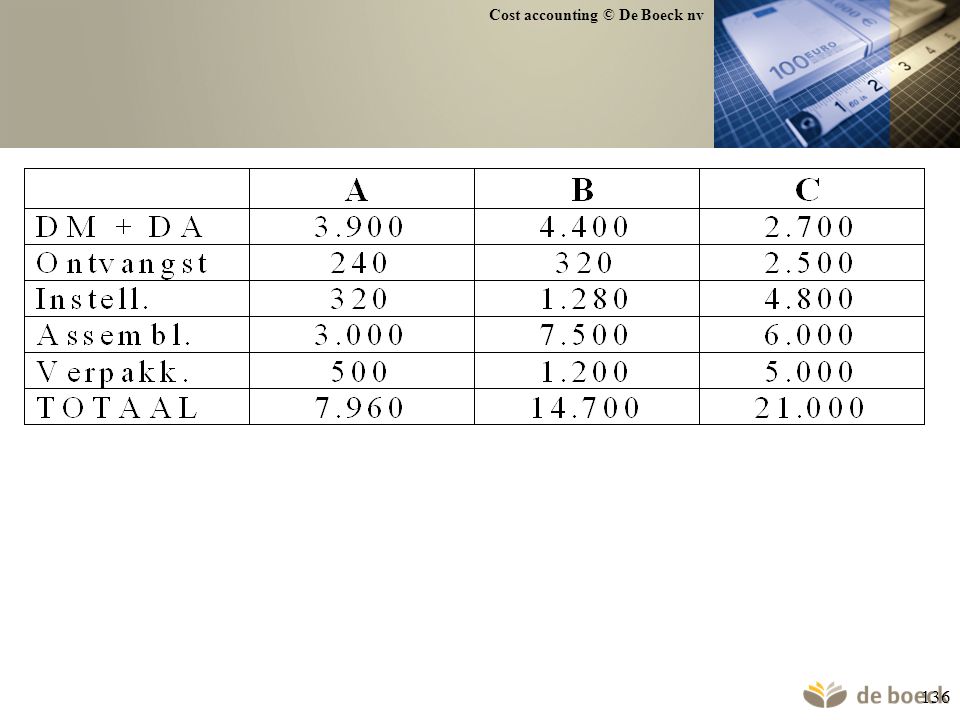

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Activity driver Ontvangst goederen aankooporders Instellen machine instellingen Automatische assemblage machine-uren Verpakking verkooporders

105

Het ABC-systeem

106

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 106

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

107

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 107

108

108

109

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 109

110

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 110

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 110.")

111

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 111

112

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 112

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 112.")

113

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 113

114

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 114

115

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 115

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

116

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 116

117

117

118

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 118

119

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 119

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 119.")

120

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 120

121

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 121

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 121.")

122

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 122

123

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 123

124

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 124

125

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 125

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

126

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 126

127

127

128

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 128

129

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 129

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 129.")

130

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 130

131

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 131

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 131.")

132

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 132

133

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 133

134

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 134

135

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 135

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

137

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 137

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

138

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 138

139

139

140

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 140

141

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 141

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 141.")

142

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 142

143

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 143

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 143.")

144

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 144

145

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 145

146

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 146

147

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 147

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

148

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 148

149

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 149

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

150

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 150

151

151

152

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 152

153

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 153

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 153.")

154

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 154

155

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 155

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 155.")

156

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 156

157

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 157

158

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 158

159

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 159

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

160

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 160

161

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 161

162

Activiteitenhiërarchie

Activiteiten Activity drivers Unit level Batch level Product level Facility level Customer level

163

Soorten drivers Transaction drivers Duration drivers Intensity drivers

beperkte kost van registratie houdt geen rekening met onderlinge verschillen Duration drivers houdt rekening met de duurtijd van de activiteit grotere meetkost Intensity drivers goede benadering werkelijkheid

164

Rate-based activity based costing:

165

Time-driven activity based costing: 1. Example

Theoretical capacity: 28 employees x 8 hours/day x 22 working days x 3 months = hours = minutes Practical capacity: minutes rule of thumb: 80% to 85% of theoretical capacity more systematic approach Source: Kaplan and Anderson, Harvard Business Review, November 2004

166

Time-driven activity based costing: 1. Example

167

Time-driven activity based costing: 2. Time equations

Example 1: Packaging time = [if special packaging required] + 2.0 [if shipping by air] Example 2: Inside sales order entry process time = 5 + (3 x number of line items) + 15 [if new customer] + 10 [if expedited order]

+ 15 [if new customer] + 10 [if expedited order]")

168

Nut ABC

169

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 169

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

170

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 170

171

171

172

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 172

173

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 173

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 173.")

174

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 174

175

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 175

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 175.")

176

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 176

177

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 177

178

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 178

179

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 179

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

180

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 180

181

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 181

182

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 182

, ‘Cost and Effect’, Harvard Business School Press, p")

183

Hoofdstuk 7 Standaardkostencalculatie: kostprijsberekening in functie van het tijdsaspect

184

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 184

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

185

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 185

186

186

187

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 187

188

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 188

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 188.")

189

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 189

190

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 190

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 190.")

191

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 191

192

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 192

193

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 193

194

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 194

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

195

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 195

196

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 196

197

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 197

, ‘Cost and Effect’, Harvard Business School Press, p")

198

198

199

Actual / normal / standard costing

Actual costing DM = WH * WP DA = WU * WL IK = (WIK/WOB) * WOBP Normal costing IK = (SIK/SOB) * WOBP Standard costing DM = SH * SP DA = SU * SL IK = (SIK/SOB) * SOBP W = werkelijk S = standaard WH = werkelijke hoeveelheid WP = werkelijke prijs WU = werkelijke uren WL = werkelijk loon WIK = werkelijke indirecte kosten WOB = werkelijke omslagbasis WOBP= werkelijke omslagbasis per eenheid product

* WOBP. Normal costing. IK = (SIK/SOB) * WOBP. Standard costing. DM = SH * SP. DA = SU * SL. IK = (SIK/SOB) * SOBP. W = werkelijk. S = standaard. WH = werkelijke hoeveelheid. WP = werkelijke prijs. WU = werkelijke uren. WL = werkelijk loon. WIK = werkelijke indirecte kosten. WOB = werkelijke omslagbasis. WOBP= werkelijke omslagbasis per eenheid product.")

200

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 200

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

201

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 201

202

202

203

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 203

204

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 204

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 204.")

205

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 205

206

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 206

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 206.")

207

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 207

208

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 208

209

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 209

210

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 210

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

211

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 211

212

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 212

213

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 213

, ‘Cost and Effect’, Harvard Business School Press, p")

214

214

215

Voorbeeld VS = aantal kg DM Standaardgegevens Werkelijke gegevens

VS = (kg DM) 215

215.")

216

Kostprijs onder de drie systemen

217

Bepaling en hoogte van standaarden

Historische gegevens Engineering studies Schattingen Hoogte Optimale standaarden Currently attainable standards

218

Doelstellingen Beslissingen Budgetopstelling Controle Motivatie

Voorraadwaardering

219

Backflush costing Voorraadwaardering

Eenvoudigere methode indien beperkte voorraden Gebaseerd op standaardkostprijs Geen goederen in bewerking Terugrekenen vanaf afgewerkt product of kost verkochte goederen

220

Backflush costing: voorbeeld

Productie: stuks Verkoop: stuks Standaard direct materiaal per stuk: 19 Standaard indirecte kosten per stuk: 12 Aankopen direct materiaal: Totale indirecte kosten:

221

Backflush costing: systeem 1

“trigger points”: aankoop materiaal afwerking productie Voorraad direct materiaal: Voorraad afgewerkt product: Kost verkochte goederen: Absorptieverschil:

222

Backflush costing: systeem 2

“trigger points”: aankoop materiaal verkoop afgewerkte producten Voorraad direct materiaal: Voorraad afgewerkt product: / Kost verkochte goederen: Absorptieverschil:

223

Hoofdstuk 9 Variabele kostprijsberekening

224

Different costs for different purposes

Voorraadwaardering Korte termijn beslissingen Lange termijn beslissingen

225

Variabele kostprijsberekening

226

Integrale kostprijsberekening

227

Voorbeeld Gegevens Fysisch (150 stuks productie en verkoop per jaar)

Kosten en opbrengsten (standaard = werk) verkoopprijs = 5 (per stuk) variabele kost = 3 (per stuk) vaste kost = 150 (per jaar)

verkoopprijs = 5 (per stuk) variabele kost = 3 (per stuk) vaste kost = 150 (per jaar)")

228

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 228

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

229

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 229

230

230

231

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 231

232

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 232

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 232.")

233

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 233

234

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 234

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 234.")

235

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 235

236

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 236

237

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 237

238

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 238

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

239

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 239

240

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 240

241

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 241

, ‘Cost and Effect’, Harvard Business School Press, p")

242

242

243

Voorbeeld VS = aantal kg DM Standaardgegevens Werkelijke gegevens

VS = (kg DM) 243

243.")

244

Resultaten Voorraad Resultaat 244

245

Voordelen Integraal Variabel geen onderschatting voorraad

geen fictieve verliezen theoretisch beter beslissingen op lange termijn Variabel niet verkoopbare voorraad minder schommelingen resultaat beslissingen op KT

246

Throughput costing: KT beslissingen

= supervariabele kostprijs omzet - direct materiaal = throughput contributie - directe arbeid - indirecte kosten = resultaat

247

Korte termijn beslissingen: 1 schaarse factor

H1 H2 prijs DM DA I Var. K ,5 m.u Vaste K VS = aantal machine-uren machine-uren 450 Gevraagd: Wat produceren?

248

Oplossing H1: max 225 stuks (contributie = 32) O = 22.500

res = 4.950 H2: max 450 stuks (contributie = 19,5) O = K = res = 6.525

O = K = res =")

249

Hoofdstuk 10 De verwerking van kosten van afgekeurde producten

250

Afgekeurde producten Afd. 1 Afd. 2 0% 100% 0% 100%

0% 100% 0% 100% Goederen afgekeurd door inspectie a) normale verliezen opgeteld bij kostprijs van goedgekeurde producten b) abnormale verliezen als periodekost in de resultatenrekening

normale verliezen. opgeteld bij kostprijs van goedgekeurde producten. b) abnormale verliezen. als periodekost in de resultatenrekening.")

251

Samenvatting Kost BV GIB kost afgewerkt product Kosten van de periode

transferkosten materiaalkosten kost eindvoorraad conversiekosten kost abnormaal afgekeurde goederen FIFO GG

252

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 252

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

253

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 253

254

254

255

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 255

256

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 256

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 256.")

257

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 257

258

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 258

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 258.")

259

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 259

260

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 260

261

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 261

262

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 262

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

263

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 263

264

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 264

265

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 265

, ‘Cost and Effect’, Harvard Business School Press, p")

266

266

267

Voorbeeld VS = aantal kg DM Standaardgegevens Werkelijke gegevens

VS = (kg DM) 267

267.")

268

Resultaten Voorraad Resultaat 268

269

Voorbeeld 1: geen BV Fysisch BV 0 Kosten Mat. 30.000 Gestart 10.000

Afgewerkt n.a inspectie na 60% a.a EV (70%) Kosten Mat Conv Mat. Inspectie EV 0% % 70% 269

Kosten. Mat Conv Mat. Inspectie EV. 0% 60% 70% 269.")

270

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 270

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

271

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 271

272

272

273

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 273

274

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 274

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 274.")

275

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 275

276

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 276

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 276.")

277

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 277

278

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 278

279

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 279

280

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 280

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

281

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 281

282

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 282

283

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 283

, ‘Cost and Effect’, Harvard Business School Press, p")

284

284

285

Voorbeeld VS = aantal kg DM Standaardgegevens Werkelijke gegevens

VS = (kg DM) 285

285.")

286

Resultaten Voorraad Resultaat 286

287

Voorbeeld 1: geen BV Fysisch BV 0 Kosten Mat. 30.000 Gestart 10.000

Afgewerkt n.a inspectie na 60% a.a EV (70%) Kosten Mat Conv Mat. Inspectie EV 0% % 70% 287

Kosten. Mat Conv Mat. Inspectie EV. 0% 60% 70% 287.")

288

Oplossing voorbeeld 1 AP n.a. a.a. EV kost/EE

Materiaal Conversie a.a.: 4.050 n.a.: materiaal: 4.500 KAP: kost EV: conversie: 3.600 KAP : kost EV: KAP: kost EV: 288

289

Voorbeeld stukproductie

Kostensoorten Direct materiaal (D) Directe arbeid (D) Stikgaren (I) Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) Kostendragers stof (m²) arbeidsuren machine-uren B B B B B Totaal stof: 50 EUR/m² arbeid: 25 EUR/uur 289

Directe arbeid (D) Stikgaren (I) 50. Afschrijvingen (I) Loon zaakvoerder (I) Verwarming + verlichting (I) 250. Kostendragers. stof (m²) arbeidsuren machine-uren. B B B B B Totaal stof: 50 EUR/m². arbeid: 25 EUR/uur")

290

Vervolg voorbeeld: toewijzing en verdeling kosten

d1: materiaalverstrekkingsbon: Eur d2: materiaalverstrekkingsbon: Eur d3: tijdskaart arbeid besteed aan snijden en stikken champion: Eur d4: tijdskaart arbeid besteed aan snijden en stikken classic: Eur d5: tijdskaart arbeid besteed aan vullen en sluiten champion: Eur d6: tijdskaart arbeid besteed aan vullen en sluiten: classic: Eur d7: materiaalverstrekkingsbon gas aan afdeling II: 100 Eur d8: materiaalverstrekkingsbon stikgaren aan afdeling I: 200 Eur d9: machinekaart afdeling I: Eur d10: machinekaart afdeling II: Eur d11: meterstand in afdeling I: Eur afdeling II: Eur d12: verdeelsleutel = de afdeling-oppervlakte: afdeling I: 100 m² afdeling II: 200 m² d13: verdeelsleutel = het aantal goederen in bewerking dat in de voorbije periode in afdeling I behandeld werd d14: verdeelsleutel = het aantal goederen dat in de voorbije periode in afdeling II bewerkt werd 290

291

291

292

Oplossing voorbeeld 1 Materiaal 40.000 15.000 5.000 2

AP EV kost/EE Materiaal Conversiekosten KAP = EV = 292

293

Voorbeeld 2: geen BV; transfers

Fysisch BV 0 Gestart Afgewerkt 5.000 EV (30% afgewerkt) Kosten Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 293

Kosten. Transfers Materiaal (na 45%) Conversiekosten transfers EV mat. 0% 30% 45% 293.")

294

Oplossing voorbeeld 2 AP EV kost/EE Transfers 18.000 5.000 1.000 3

Materiaal / Conversie KAP = EV = 294

295

Voorbeeld 3: BV Fysisch Kosten BV 4.000 (40% afgewerkt)

- Mat X : 6.500 - Conv. : Gestart Afgewerkt EV (60% afgewerkt) Kosten MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY 30% 40% 60% 90% 295

Kosten. MatX (na 30%) MatY (na 90%) Conversie MatX BV EV MatY. 30% 40% 60% 90% 295.")

296

Oplossing voorbeeld 3 Gewogen Gemiddelde MatX 43.500 26.000 3.000 1,5

AP EV kost/EE MatX ,5 MatY / 2 Conv ,5 KAP = EV = FIFO BV AP EV kost/EE MatX / ,48 MatY / Conv ,118 KAP = EV = 296

297

Verdeling indirecte kosten over activiteiten via resource drivers

Verdeling kost activiteiten over kostenobjecten via activity drivers 297

298

Voorbeeld 2 Gegevens Andere kosten (IK) Afschrijvingen: 79.500.000

Set-up kosten: Verpakking: Ontvangstkosten: 298

299

a) Traditioneel systeem

Kostprijs per stuk a) Traditioneel systeem b) ABC Activiteiten Cost driver Ontvangst aankooporders Instelling set-ups (loten) Assemblage machine-uren Verpakking verkooporders 299

Traditioneel systeem. b) ABC. Activiteiten Cost driver. Ontvangst aankooporders. Instelling set-ups (loten) Assemblage machine-uren. Verpakking verkooporders")

300

Voorbeeld 3 Gegevens Andere kosten (IK) Omstellen: 30.000

Assemblage: Ondersteuning: Verzending: 300

301

Kostprijs per stuk a) Traditioneel systeem b) ABC

Activiteiten Cost driver Omstellen loten Assemblage machine-uren Ondersteuning % Verzending verzendingen 301

302

Activity based management

Activity Based Costing Operational ABM Strategic ABM Doing Things Right Doing the Right Things Performing activities Choosing the activities more efficiently we should perform Activity management Business process reengineering Total quality Performance measurement Product design Product-line and customer mix Supplier relationships Customer relationships Pricing, Order size, Delivery, Packaging Market segmentation Distribution channels Kaplan & Cooper (1997), ‘Cost and Effect’, Harvard Business School Press, p.4 302

, ‘Cost and Effect’, Harvard Business School Press, p")

303

303

304

Voorbeeld VS = aantal kg DM Standaardgegevens Werkelijke gegevens

VS = (kg DM) 304

304.")

305

Resultaten Voorraad Resultaat 305

306

Voorbeeld 1: geen BV Fysisch BV 0 Kosten Mat. 30.000 Gestart 10.000

Afgewerkt n.a inspectie na 60% a.a EV (70%) Kosten Mat Conv Mat. Inspectie EV 0% % 70% 306

Kosten. Mat Conv Mat. Inspectie EV. 0% 60% 70% 306.")

307

Oplossing voorbeeld 1 AP n.a. a.a. EV kost/EE

Materiaal Conversie a.a.: 4.050 n.a.: materiaal: 4.500 KAP: kost EV: conversie: 3.600 KAP : kost EV: KAP: kost EV: 307

308

Voorbeeld 2:BV; FIFO Fysisch Kosten BV 2.000 (30%) Gestart 18.000

Afgewerkt n.a inspectie na 20% EV (40%) Kosten BV Materiaal (na 70% toegevoegd) Conversie Inspectie BV EV Mat 20% 30% 40% 70% 308

Kosten. BV Materiaal (na 70% toegevoegd) Conversie Inspectie BV EV Mat. 20% 30% 40% 70% 308.")

309

Oplossing voorbeeld 2 BV AP n.a. EV kost/EE

Materiaal / / Conversie n.a.: materiaal: 0 conversie: KAP: kost EV: 857 KAP: kost EV: 309

310

Hoofdstuk 11 Dienstverlenende afdelingen en hun kosten

311

Dienstverlenende afdelingen

DK KO IK KP VS VS Productie-afdelingen Dienstverlenende afdelingen Kostenallocatie Planning en controle Beslissing tot uitbesteding

312

Kostenallocatie Geen onderlinge dienstverlening keuze drivers

directe methode getrapte methode reciproke methode

313

Geen onderlinge dienstverlening

Dienstverlenende afdelingen personeelsafdeling: onderhoud: (uitbesteed) Andere afdelingen labo productie verkoop

Andere afdelingen. labo. productie. verkoop.")

314

Oplossing voorbeeld 2 BV AP n.a. EV kost/EE

Materiaal / / Conversie n.a.: materiaal: 0 conversie: KAP: kost EV: 857 KAP: kost EV: 314

315

Geen onderlinge dienstverlening