Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoofdstuk 11 Kostenstructuur

2

“De cost gaet voor de baet uit”

“De cost gaet voor de baet uit”. “Different costs for different purposes”

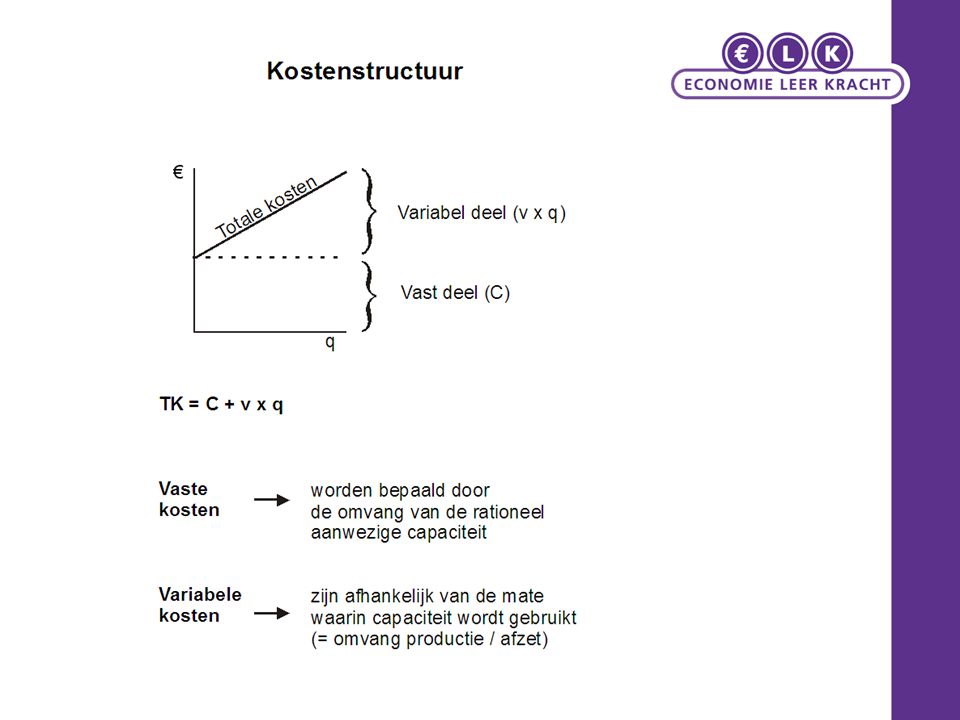

3

kosten in verschillende categorieën/soorten:

duurzame productiemiddelen (dpm's) zoals :machines, auto's, computers. oa. de afschrijvingen:/ waardeverminderingen (bijvoorbeeld door: slijtage, veroudering). grond (o.a huur of aankoop terrein) grond en hulpstoffen (o.a verbruik) arbeid (o.a loon, salaris, reiskosten) diensten van derden (o.a accountant,verzekering) belastingen (o.a onroerende zaakbelasting, wegenbelasting)

zoals :machines, auto s, computers. oa. de afschrijvingen:/ waardeverminderingen (bijvoorbeeld door: slijtage, veroudering). grond (o.a huur of aankoop terrein) grond en hulpstoffen (o.a verbruik) arbeid (o.a loon, salaris, reiskosten) diensten van derden (o.a accountant,verzekering) belastingen (o.a onroerende zaakbelasting, wegenbelasting)")

4

Vaste en variabele kosten

Contante of vaste kosten (capaciteitskosten) : kosten die niet afhankelijk zijn van de productieomvang. Variabele kosten: kosten die veranderen en afhankelijk zijn van de productieomvang

: kosten die niet. afhankelijk zijn van de productieomvang. Variabele kosten: kosten die veranderen en afhankelijk zijn van de. productieomvang.")

5

Voorbeeld: Een taxibedrijf betaalt voor de aanschaf van een nieuwe auto € ,- en verwacht over 3 jaar € ,- aan inruilwaarde terug te krijgen. De waardedaling is over drie jaar € – € = € dus dat is / 3 = € 9.000,- per jaar. Naast de waardedaling heb je ook nog andere kosten voor het hebben Van een auto. Zoals: Verzekeringen € 600 per jaar Wegenbelasting € 400 per jaar Brandstof € 4000 per jaar (bij normaal aantal km van ) De loonkosten inclusief reiskosten bedraagt voor een taxichauffeur €

De loonkosten inclusief reiskosten bedraagt voor een taxichauffeur €")

6

Vaste kosten: Afschrijving DPM: € 9.000 Diensten van derden: (verzekering) €600 Arbeid: € Belasting: € 400 Variabele kosten: Grond en hulpstoffen: € 4000 per km = 0,10 per km.

7

Variabele kosten

9

11.2 Break Even analyse Break even point: Het punt zelf zegt niet zoveel Break-even afzet: de hoeveelheid verkochte producten waarbij de onderneming geen winst (kritische afzet) en verlies maakt. Bij de break even afzet (BEA) gaat het om het aantal verkochte stuks waarbij er geen winst of verlies wordt gemaakt. Break-even omzet : het geldbedrag waarbij er geen winst of verlies is.

en verlies maakt. Bij de break even afzet (BEA) gaat het om het aantal verkochte stuks waarbij er geen winst of verlies wordt gemaakt. Break-even omzet : het geldbedrag waarbij er geen winst of verlies is.")

10

veiligheidsmarge Hoeveel de afzet of omzet kan dalen voordat break even bereikt is. De veiligheidsmarge druk je uit in een percentage. Een veiligheidsmarge van 5% betekent dat de afzet of omzet nog met 5% mag dalen, voordat het break even punt is bereikt. Werkelijke afzet – Break Even afzet Veiligheidsmarge = x 100% Werkelijke afzet Werkelijke Omzet – Break Even Omzet Veiligheidsmarge = x 100% Werkelijke omzet

11

11.3 Hefboomwerking kostenstructuur

meer automatisering en meer constante kosten. Dekkingsbijdrage per product is groter indifferentiepunt: punt waarbij de kosten van de ene methode gelijk is aan de andere methode

Verwante presentaties

>")

>")

>")

>")