Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

WELCOME@PLAYRIGHT Info-café 27 februari 2012 Info-café 27 février 2012

2

Wie we zijn – Qui nous sommes ? PlayRight -Collectieve beheersvennootschap -Voor uitvoerende kunstenaars -Voor: -Muziek -Dramatische kunsten en dans -Team van 21 medewerkers PlayRight -Société de gestion collective -Pour les artistes interprètes -Pour: -La Musique -Les arts dramatiques et de la danse -Équipe de 21 employés

4

Wat we doen – Ce qu’on fait PlayRight Innen, beheren en verdelen van NABURIGE RECHTEN: Billijke Vergoeding Vergoeding voor Thuiskopie Leenrecht Kabelrecht PlayRight Percevoir, gérer et répartir LES DROITS VOISINS: Rémunération Equitable Rémunération Copie Privé Droits sur le prêt de livres au public Droits Cable

5

Hoe werkt het – Comment ça fonctionne INNINGEN Billijke Vergoeding door OUTSOURSING PARTNERS HONEBEL voor de horeca Vergoeding voor Thuiskopie door AUVIBEL Leenrecht Kabelrecht PERCEPTIONS Rémunération Equitable par OUTSOURSING PARTNERS HONEBEL pour le horeca Rémunération Copie Privé par AUVIBEL Droits sur le prêt de livres au public Droits Câble

6

Hoe? – Comment ? VERDELINGEN Voor aangesloten kunstenaars : Natuurlijk persoon Opgenomen artistieke prestaties Auteursrechtelijk beschermd (Volmacht mogelijk) Op basis van zelf aangeven repertoire: 5 verschillende aangifteformulieren Op voorwaarde dat het rechten genereert : Artistieke prestatie, interpretatie Auteursrechtelijk beschermd werk Opgenomen en publiek gemaakt REPARTITIONS Pour les artistes affiliés: Personne physique prestations artistiques enrégistrées Protégé par le droit d’auteur (procuration possible) Sur base du répertoire déclaré: 5 formulaires de déclaration différentes à condition que cela génère des droits: Enrégistré et rendu public Prestation artistique Protégé par le droit d’auteur

Op basis van zelf aangeven repertoire: 5 verschillende aangifteformulieren Op voorwaarde dat het rechten genereert : Artistieke prestatie, interpretatie Auteursrechtelijk beschermd werk Opgenomen en publiek gemaakt REPARTITIONS Pour les artistes affiliés: Personne physique prestations artistiques enrégistrées Protégé par le droit d’auteur (procuration possible) Sur base du répertoire déclaré: 5 formulaires de déclaration différentes à condition que cela génère des droits: Enrégistré et rendu public Prestation artistique Protégé par le droit d’auteur.")

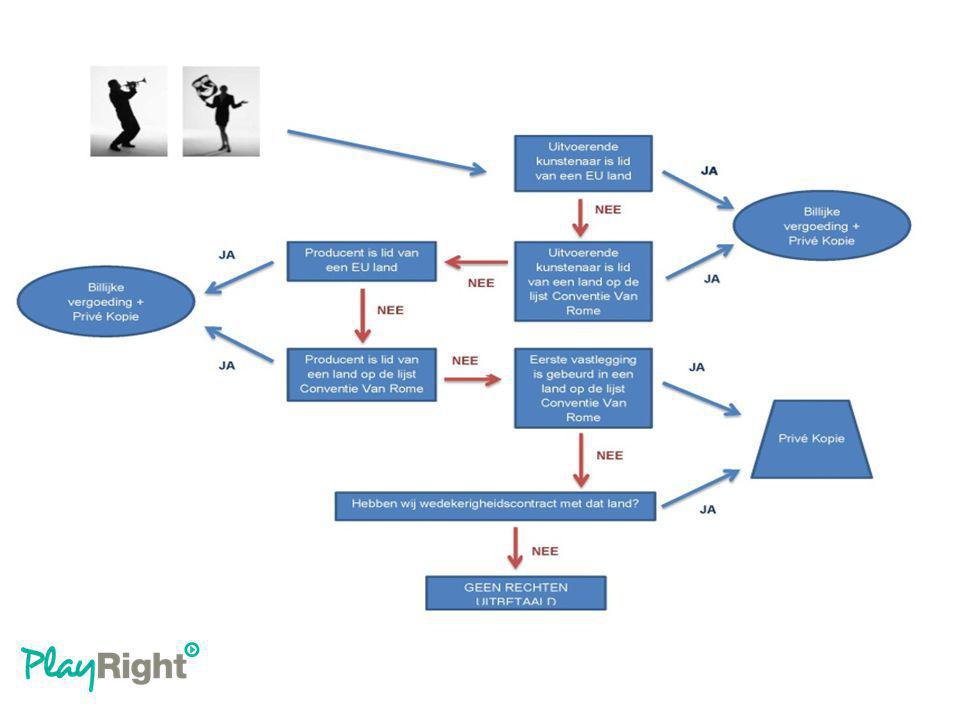

7

Hoe? – Comment ? ONDERSCHEID TUSSEN Nationale Rechten & Internationale Rechten: wederkerigheidsovereenkomsten met buitenlandse beheersvennoot- schappen al dan niet uitwisselen van claims DISTINCTION ENTRE Droits nationaux & Droits internationaux: conventions bilatérales avec des SGD étrangers échange de claims ou non

8

NAAMLANDSECTOR NAAMLANDSECTOR ADAMIFRANKRIJKMUAV GDAPORTUGALMUAV SPEDIDAMFRANKRIJKMUAV DYONISOSGRIEKENLAND AV SENANEDERLANDMU ERATOGRIEKENLANDMU NORMANEDERLANDMUAV ASTERASCYPRUSMU PPLVERENIGD KONINKRIJKMU LSGOOSTENRIJKMU BECSVERENIGD KONINKRIJK AV VDFSOOSTENRIJK AV RAAPIERLANDMU SAMIZWEDENMUAV NUOVO IMAIEITALIEMUAV STOARTPOLENMU AIESPANJEMU CREDIDAMROEMENIEMUAV AISGESPANJE AV ARTISTICANADAMU Momenteel is er een uitwisseling van rechten met de volgende landen:

9

VERDELINGSREGELS MUZIEK Bepalen track waarde: speellijsten van radio's En/of Ultratop ( soon: Nielsen) nationale luistercijfers Bepalen waarde bijdrage : Rol (A, B, C) 8 instrumentengroepen REGLES DE DISTRIBUTION : MUSIQUE Déterminer la valeur du track : Playlists des radios Et/ou Ultratop ( soon: Nielsen) Taux d’audience Déterminer la valeur de la participation: Rôle (A, B, C) 8 groupes d’instruments Hoe? – Comment ?

10

VERDELINGSREGELS AUDIOVISUEEL Bepalen waarde AV opname: speellijsten van TV’s nationale kijkcijfers – min. 2,5% Bepalen type format Bepalen waarde bijdrage op basis van de rol - 3 opties Ook deel voor muziek bij AV opname Hoe? – Comment ? REGLES DE DISTRIBUTION : AUDIOVISUEL Déterminer la valeur d’un enregistrement AV: Playlists des chaines de télévision Chiffres de taux d’audience nationale– min. 2,5% Déterminer type format Déterminer la valeur de la participation sur base du rôle - 3 options Partie réservée pour la musique lors d’un enregistrement AV

11

BETALINGEN Resultaat van de berekening wordt betaald via overschrijving Statements 1 rekening courant/aangeslotene Gunstig fiscaal regime van 15% Conventie van Rome Hoe? – Comment ? PAIEMENTS Le résultat du calcul est payé par virement Statements 1 compte courant/affilé(e) régime fiscal avantageux de 15% Convention deRome

régime fiscal avantageux de 15% Convention deRome.")

Verwante presentaties