Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

IT-audit in de praktijk

Inzet van software voor IT-audit 20 mei 2015, Netwerk Trade Compliance, RSM Rotterdam W.T.B. Peters RA RE

2

Even voorstellen Wil Peters

Ruim 20 jaar ervaring bij Belastingdienst en Douane 3 jaar adviespraktijk KPMG Meijburg & Co Zelfstandig vanaf 2012: Prosperius IT-audit & Control Services Specialisaties: Tax/customs Audit & Control Services Data-analysis Statistical sampling

3

Onderwerpen Compliance Positionering controls Tax control framework

Nut & noodzaak controle achteraf Model Tax Audit Voorbeeld: Curiosity Gebruik Curiosity in de praktijk

4

Wat is compliance? Compliance is het begrip waarmee wordt aangeduid dat een persoon of organisatie werkt in overeenstemming met de geldende wet- en regelgeving. Het gaat over het nakomen van normen of het zich er naar schikken. (Vrijwillige) regelnaleving…

regelnaleving…")

5

Regelnaleving: vooraf of achteraf?

Preventief Vooraf, of op het moment zélf Repressief Achteraf

6

“Voorkomen is beter dan genezen…”

Voorwaarde: mensen, processen en systemen moeten op elk moment alle relevante kennis hebben om alle mogelijke risico’s die zich kunnen voordoen te mitigeren. Is dit realistisch?

7

Fiscale beheersing: Tax Control Framework (TCF)

Onderdelen TCF Fiscale organisatie Tax planning Tax Risk Management Communicatie Informatie Technologie Aangifteproces Monitoring

8

Beheersingsraamwerk alleen dus voldoende?

Transacties Beheersingsraamwerk (TCF) Niet onderkend risico Geaccepteerd risico Niet werkende beheersmaatregel Inrichting: Niet onderkende risico’s Geaccepteerde risico’s Operationeel: Niet werkende beheersmaatregelen Fout in de aangifte a.g.v. niet gedeteceerde risico’s

Niet onderkend risico. Geaccepteerd risico. Niet werkende beheersmaatregel. Inrichting: Niet onderkende risico’s. Geaccepteerde risico’s. Operationeel: Niet werkende beheersmaatregelen. Fout in de aangifte a.g.v. niet gedeteceerde risico’s.")

9

Nut & noodzaak controle achteraf

Gegevensgerichte controle transactiegegevens Transacties Beheersingsraamwerk (TCF) Niet onderkend risico Geaccepteerd risico Niet werkende beheersmaatregel Controle effectiviteit beheersings- maatregelen Fout in de aangifte a.g.v. niet gedeteceerde risico’s

Niet onderkend risico. Geaccepteerd risico. Niet werkende beheersmaatregel. Controle effectiviteit beheersings- maatregelen. Fout in de aangifte a.g.v. niet gedeteceerde risico’s.")

10

COSO

11

Controle achteraf, 3 smaken…

Audit around the computer Audit through the computer Audit with the computer

12

Belasting = Bereken{Volledige(Grondslag) * Juiste(Tarief)}

Model Tax audit Uitgangspunt: aanvaardbare aangiften Betrouwbaarheid Volledigheid, Juistheid & Tijdigheid aangifte(gegevens) Controleerbaarheid Beschikbaarheid controle-gegevens en controlespoor Model belastingheffing: Belasting = Bereken{Volledige(Grondslag) * Juiste(Tarief)}

Controleerbaarheid. Beschikbaarheid controle-gegevens en controlespoor. Model belastingheffing: Belasting = Bereken{Volledige(Grondslag) * Juiste(Tarief)}")

13

Aanvaardbare aangifte

Model Tax Audit Belasting = Bereken{Volledige(Grondslag) * Juiste(Tarief)} Volledige(Grondslag) = Selecteer{Volledige(Transacties),Juiste(Transactiekenmerken)} Juiste(Tarief) = Selecteer{Juiste(Transactiekenmerken),Juiste(Tarieftabel)} Controledoelstellingen: Volledigheid(Transacties) Juistheid(Transactiekenmerken) Juistheid(Tarieftabellen) Juiste selecties/berekeningen Bewaring van gegevens Betrouwbaarheid Aanvaardbare aangifte Controleerbaarheid

* Juiste(Tarief)} Volledige(Grondslag) = Selecteer{Volledige(Transacties),Juiste(Transactiekenmerken)} Juiste(Tarief) = Selecteer{Juiste(Transactiekenmerken),Juiste(Tarieftabel)} Controledoelstellingen: Volledigheid(Transacties) Juistheid(Transactiekenmerken) Juistheid(Tarieftabellen) Juiste selecties/berekeningen. Bewaring van gegevens. Betrouwbaarheid. Aanvaardbare aangifte. Controleerbaarheid.")

14

Juiste(Transactiekenmerken)

Model Tax Audit Controledoelstellingen: Volledigheid(Transacties) Juistheid(Transactiekenmerken) Juistheid(Tarieftabellen) Juiste selecties/berekeningen Bewaring van gegevens Juiste(Tarieftabel) Juiste(Transactiekenmerken) Stamgegevens Volledige(Transacties) Juiste selectie/berekening Invoer Verwerking Uitvoer (bijv. GPA-aangifte) Opslag Bewaren gegevens

Juistheid(Transactiekenmerken) Juistheid(Tarieftabellen) Juiste selecties/berekeningen. Bewaring van gegevens. Juiste(Tarieftabel) Juiste(Transactiekenmerken) Stamgegevens. Volledige(Transacties) Juiste selectie/berekening. Invoer. Verwerking. Uitvoer (bijv. GPA-aangifte) Opslag. Bewaren gegevens.")

15

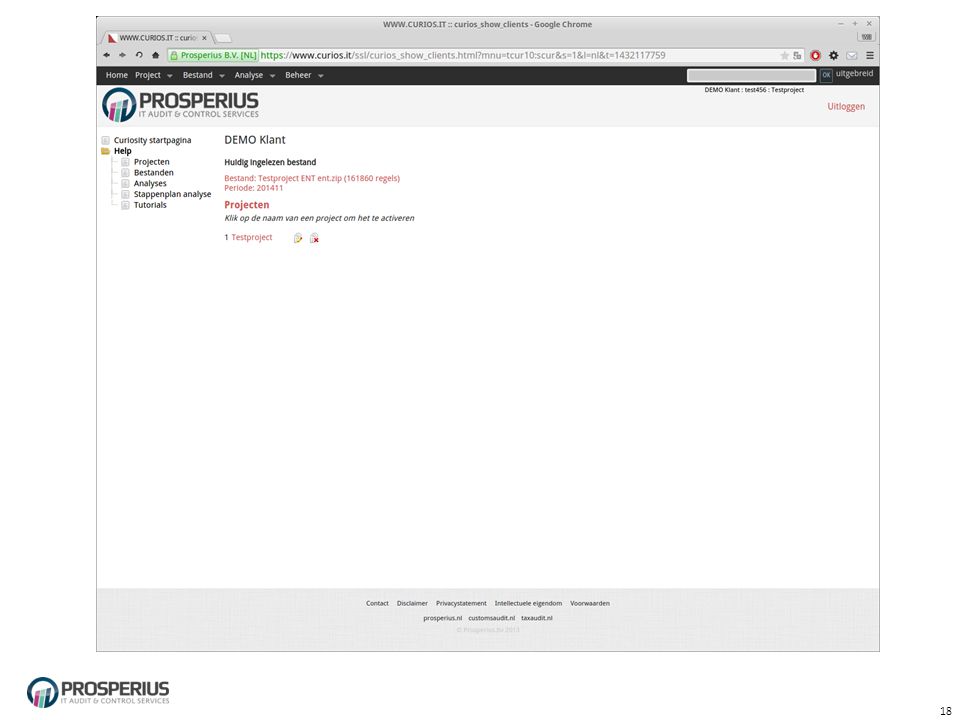

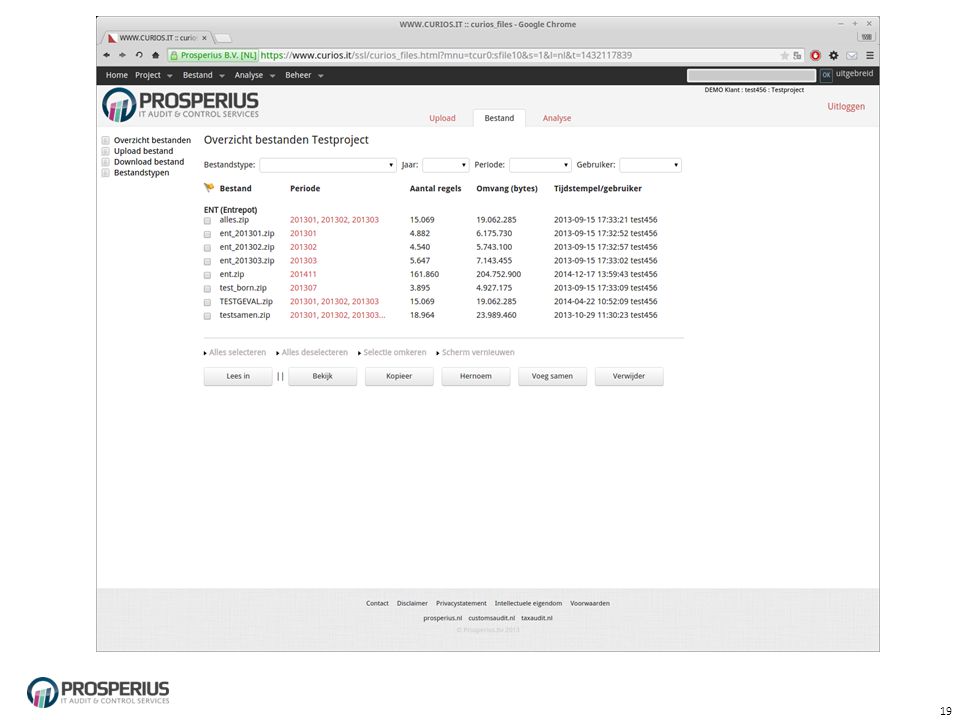

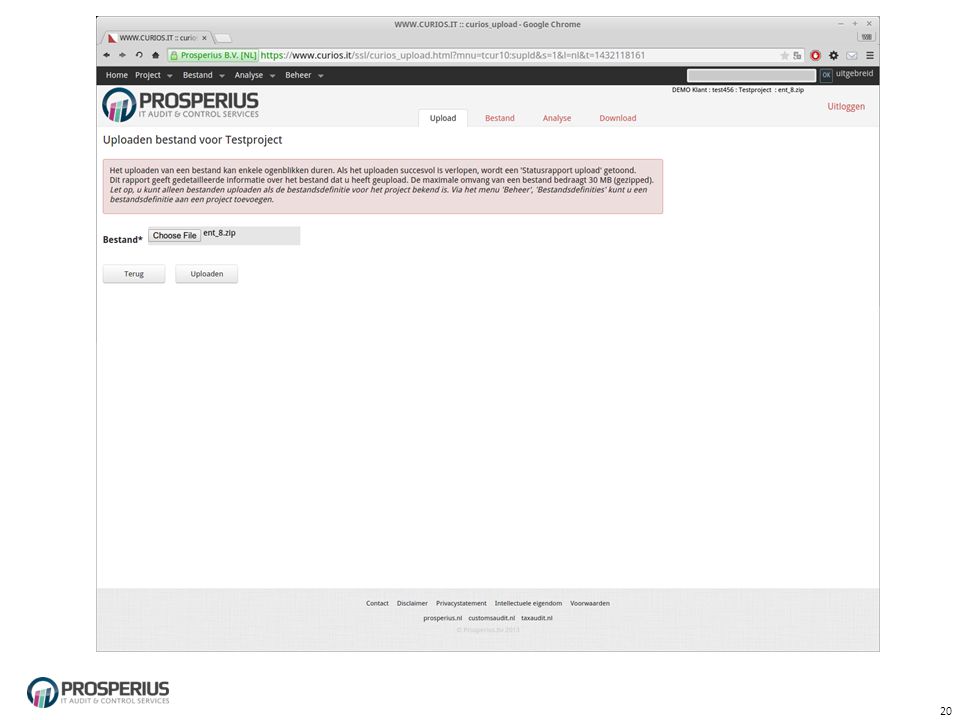

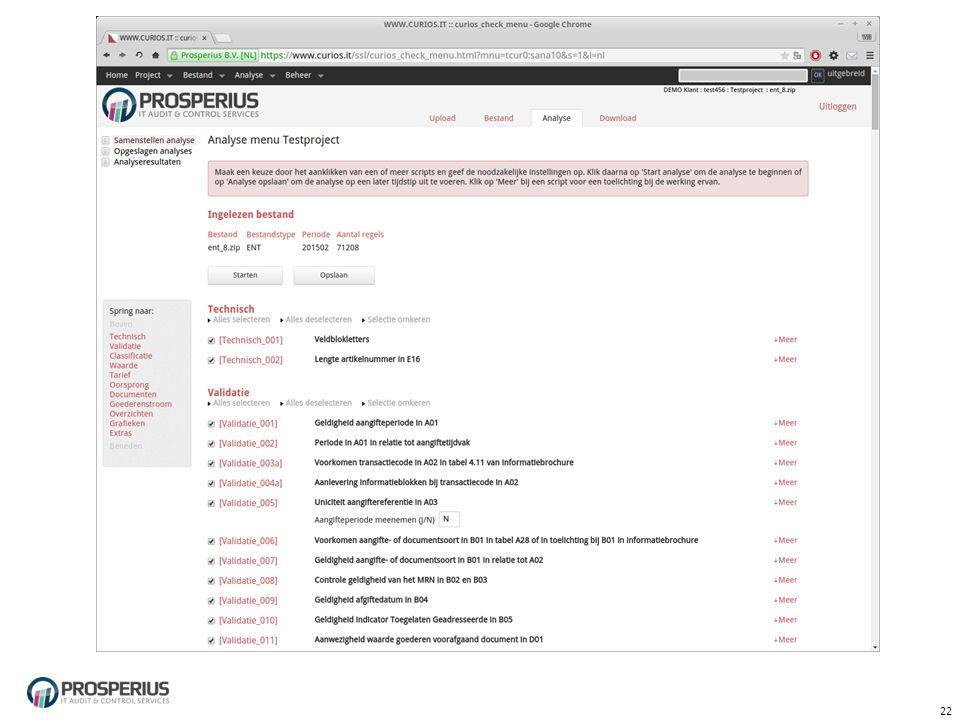

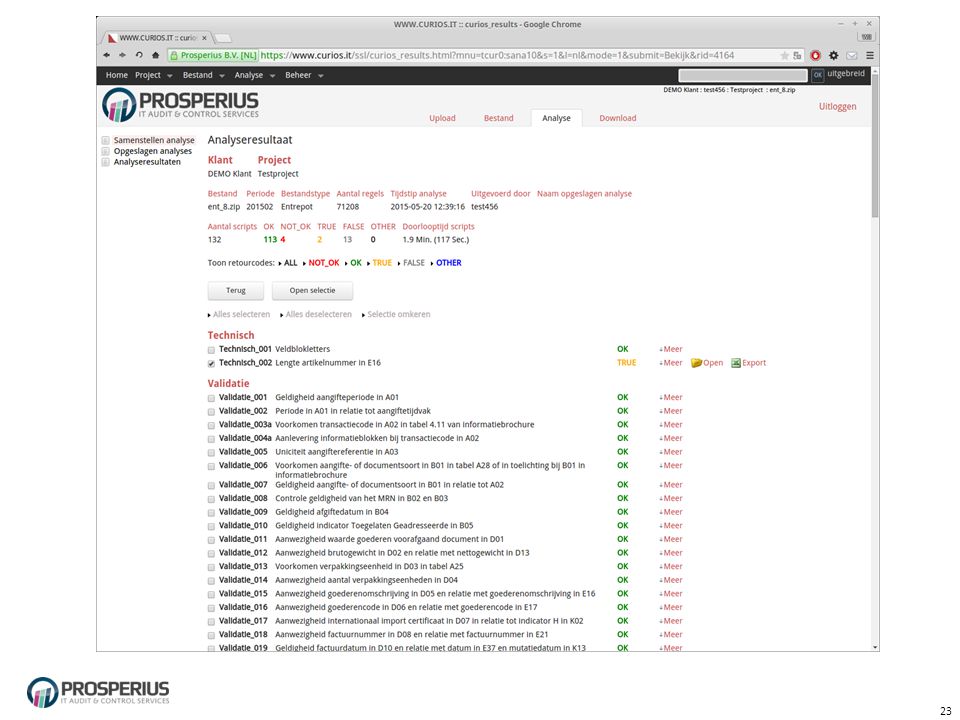

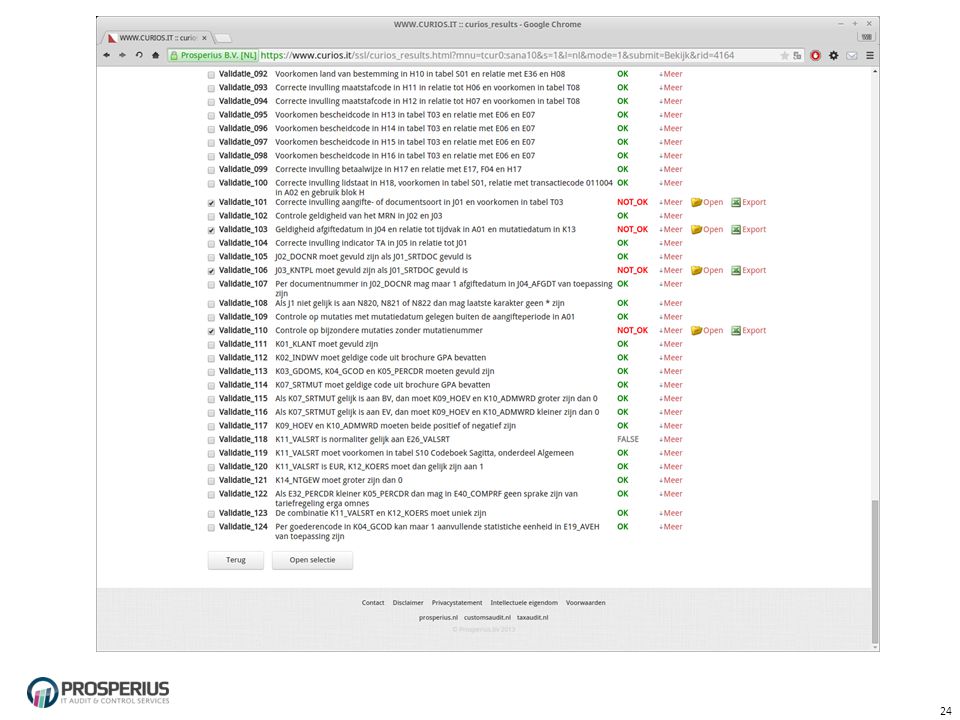

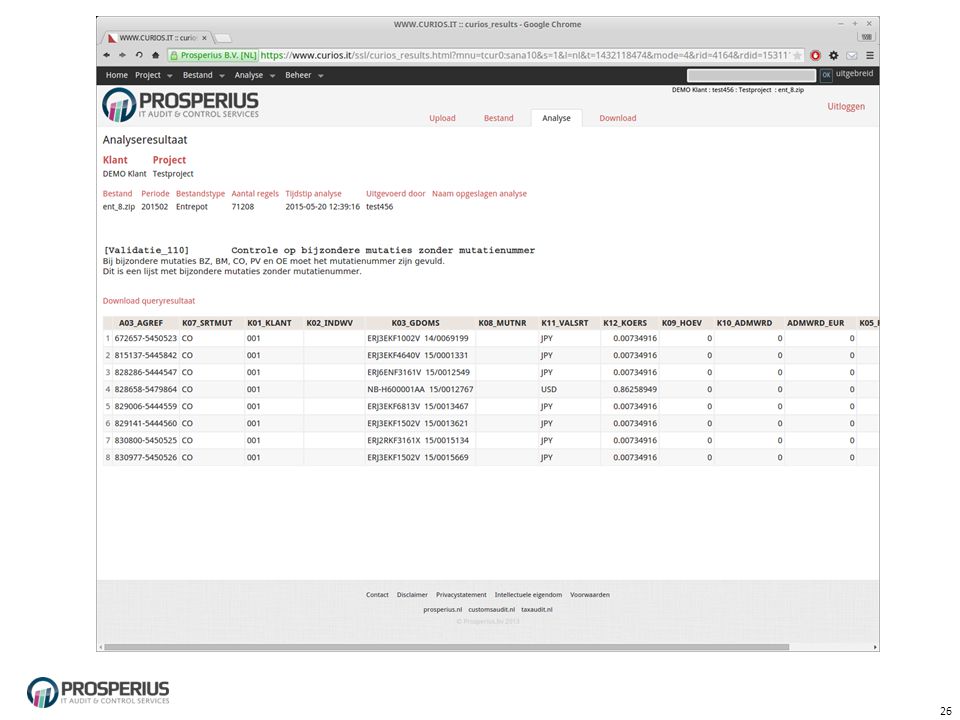

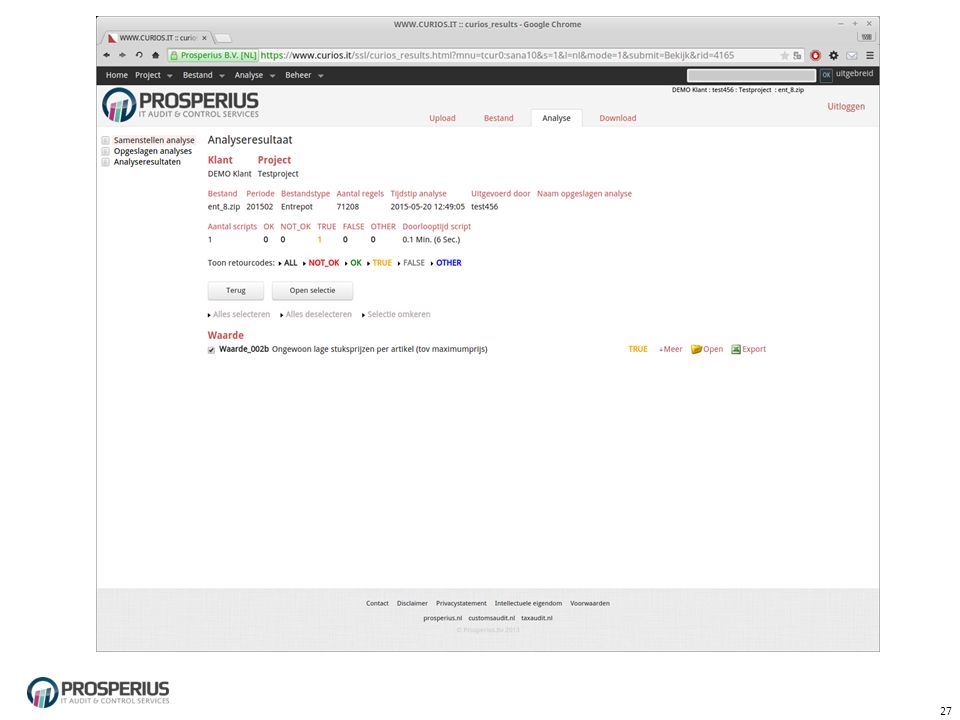

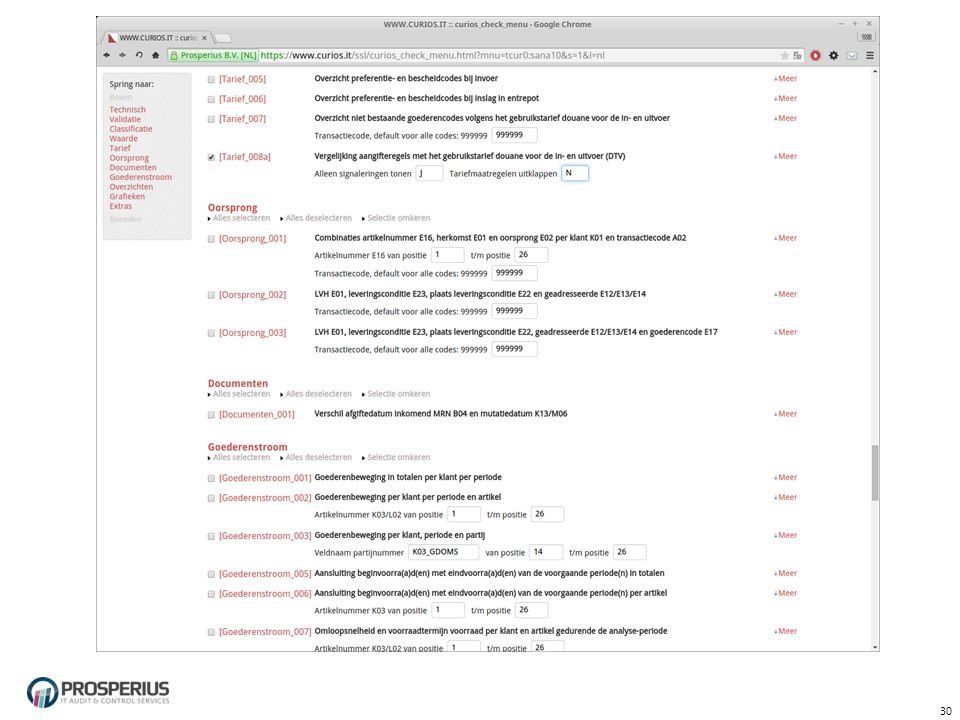

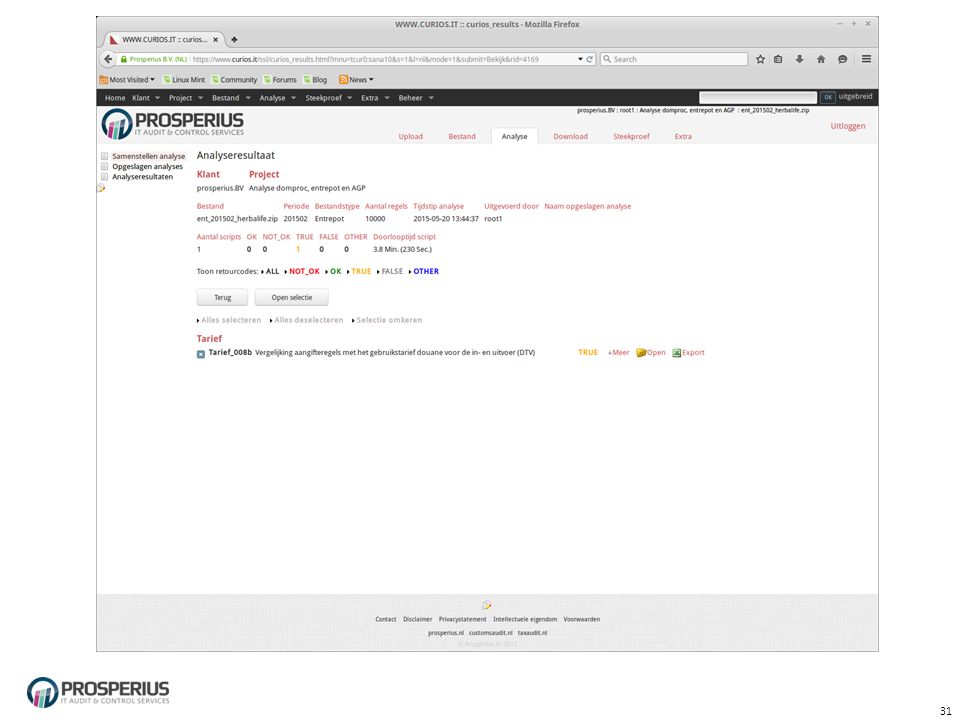

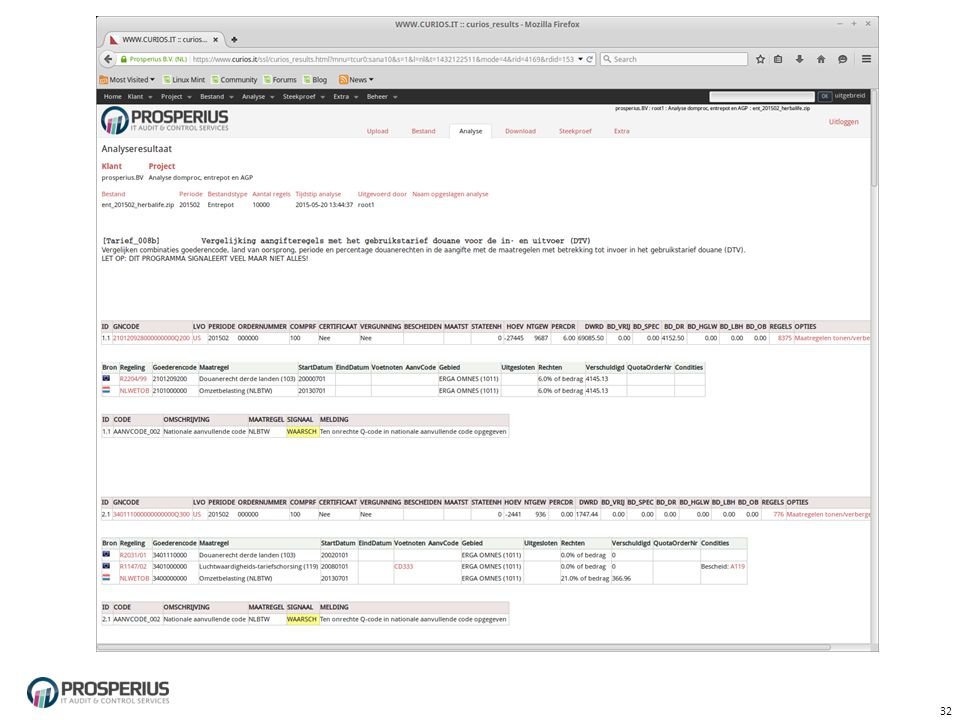

Curiosity Customs Risk & Opportunity Scan by use of IT

Data-analyse tool + steekproef tool voor GPA-aangiften Tests: > Technisch > Validatie > Classificatie > Waarde > Tarief > Oorsprong > Documenten > Goederenstroom PM: Overzichten & grafieken

16

Waarom statistische steekproeven?

Wat je ziet hoeft niet overeen te komen met de werkelijkheid…

17

DEMO

29

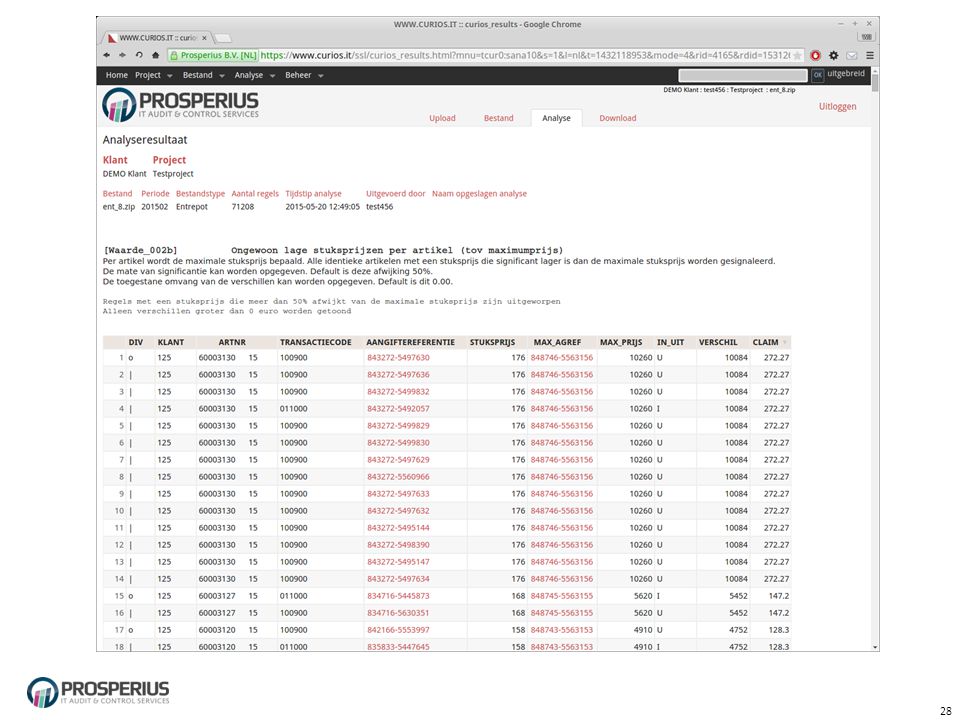

Stuksprijs € versus €176???

33

Inzet Curiosity bij DSV

Mike van Beurden licht toe…

34

Vragen? Download presentatie:

35

Prosperius BV Julianastraat 57 6181GP ELSLOO

Verwante presentaties