Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Informatiesessie Wet DBA

Wat betekent dit voor u als intermediair

2

Welkom! Programma Pauze Bovib Deloitte Borrel Kennismaking

Gevolgen wet DBA voor intermediair Deloitte ‘technische kant’ Pauze Uitkomst enquête Wat nu Afsluiting Borrel

3

Introductie Bovib Opgericht november 2014

Vertegenwoordigt onafhankelijke en professionele inhuurintermediairs die: Hun sporen in de flexbranche hebben verdiend Bonafide, transparant en financieel betrouwbaar zijn Bemiddelaars, Brokers en MSP’s

4

Waar staat de Bovib 33 leden (26 nieuwe leden in procedure)

Meer dan 2,5 Miljard aan inhuur onder beheer voor grotere inleners, waarvan +/- 50% directe zzp-inzet Gesprekspartner voor oa: Belastingdienst, ABU, NBBU, Actal, FNV Zelfstandigen en andere belangenorganisaties voor zelfstandigen

5

Wat doen wij Lobby om schade wet DBA te beperken

Politiek, belastingdienst, belangenorganisaties Ontwikkelen eigen modelovereenkomst Met Deloitte Opzet keurmerk voor intermediair ZP-deel samen met ABU Afronding voor einde zomer Activiteiten door leden in werkgroepen per thema!

6

Bestuur Erwin van Hattem - penningmeester Robert Wils - secretaris

European Finance Director Harvey Nash Robert Wils - secretaris Quality Manager Source Rob de Laat Algemeen Directeur Staffing Management Services

7

Waarom bent U hier? Impact veranderende wet en regelgeving op uw rol als intermediair Welke nieuwe risico’s brengt dit Welke maatregelen dienen genomen te worden Wat kan de Bovib hierin voor u betekenen Vrijwaring door inzet intermediair? Kansen?

8

De flexmarkt door de jaren heen

9

Omvang flexbranche Vanuit perspectief inlener

18,5 Miljard aan uitzend, detachering, bemiddeling en payroll(CBS 2011) 13,1 Miljard aan zelfstandigen(EIM 2014) Volgens def EIM: in 2011 en in 2014 Ruim 6 Miljard aan kameleons 50% omzet advies, interim en ICT Verwachting 2016: ruim 40 Miljard

13,1 Miljard aan zelfstandigen(EIM 2014) Volgens def EIM: in 2011 en in Ruim 6 Miljard aan kameleons. 50% omzet advies, interim en ICT. Verwachting 2016: ruim 40 Miljard.")

10

ZP uitgelicht

11

Overheid reageert met wet en regelgeving

12

Wet- en Regelgeving Wet Werk en Zekerheid (WWZ)

Wet Aanpak Schijnconstructies (WAS) Wet Deregulering Beoordeling Arbeidsrelaties (WDBA) Bij alle drie: Meer verantwoordelijkheid voor de opdrachtgever / werkgever

Wet Deregulering Beoordeling Arbeidsrelaties (WDBA) Bij alle drie: Meer verantwoordelijkheid voor de opdrachtgever / werkgever.")

13

Wet Deregulering Beoordeling Arbeidsrelaties

Afschaffen VAR vanwege slechte handhaafbaarheid door de Belastingdienst. Medeverantwoordelijkheid voor opdrachtgever Ingang per 1 mei 2016 Overgangsperiode tot 1 mei 2017 Modelovereenkomsten i.p.v. VAR Verdwijnt vrijwaring bij inzet intermediair?

14

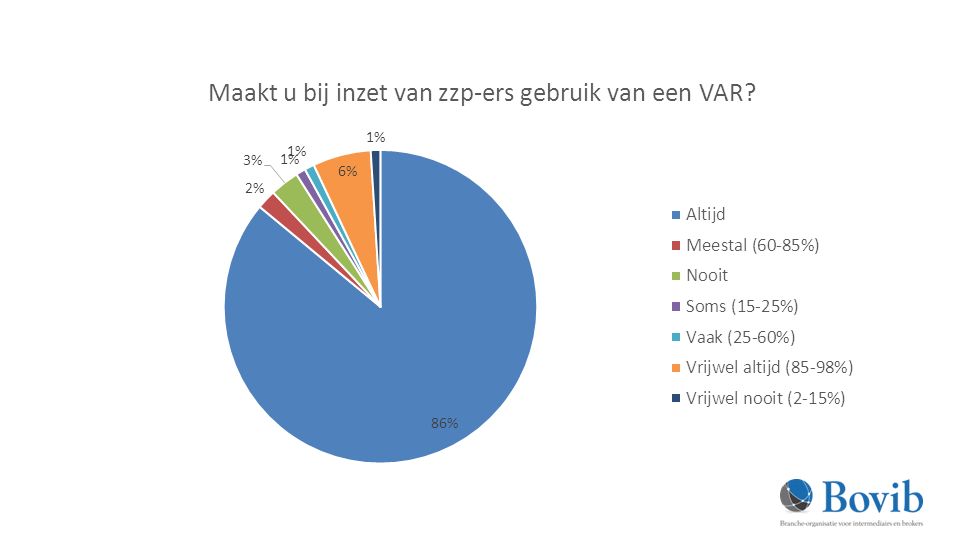

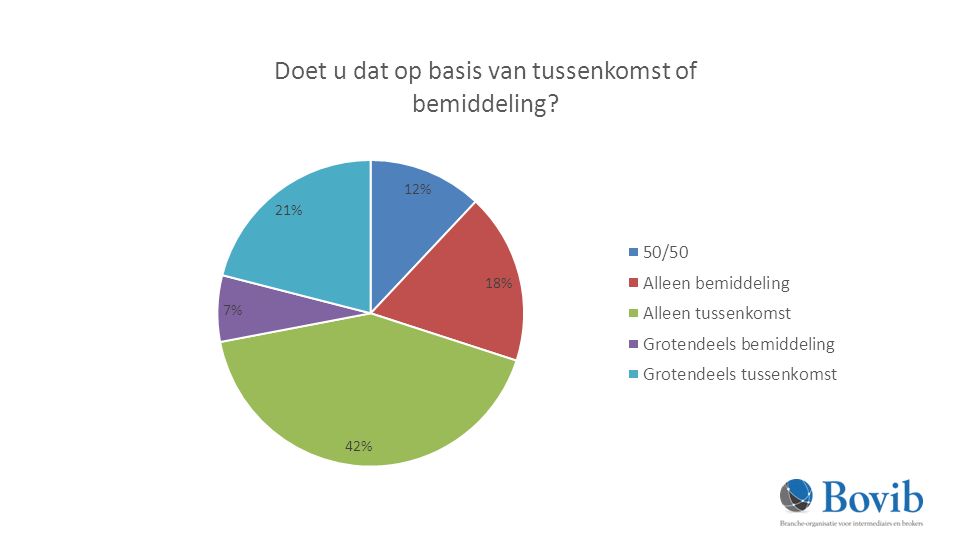

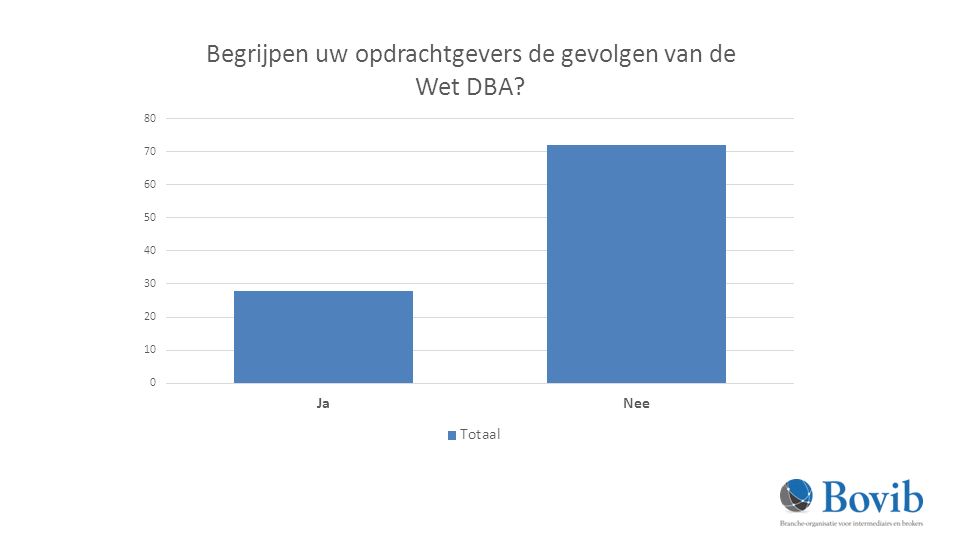

Uitkomst inventarisatie onder 70 inleners

Enquête Uitkomst inventarisatie onder 70 inleners

22

Beelden uit de inventarisatie

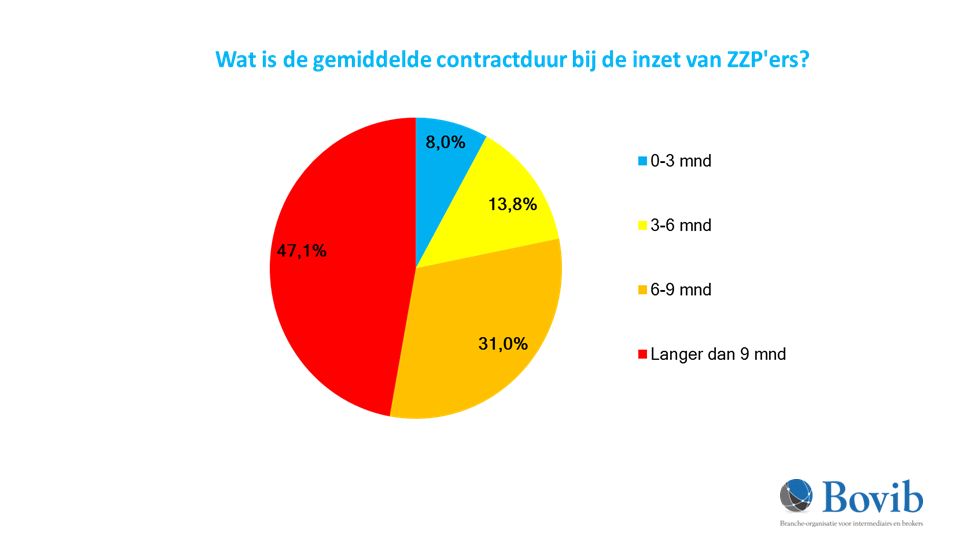

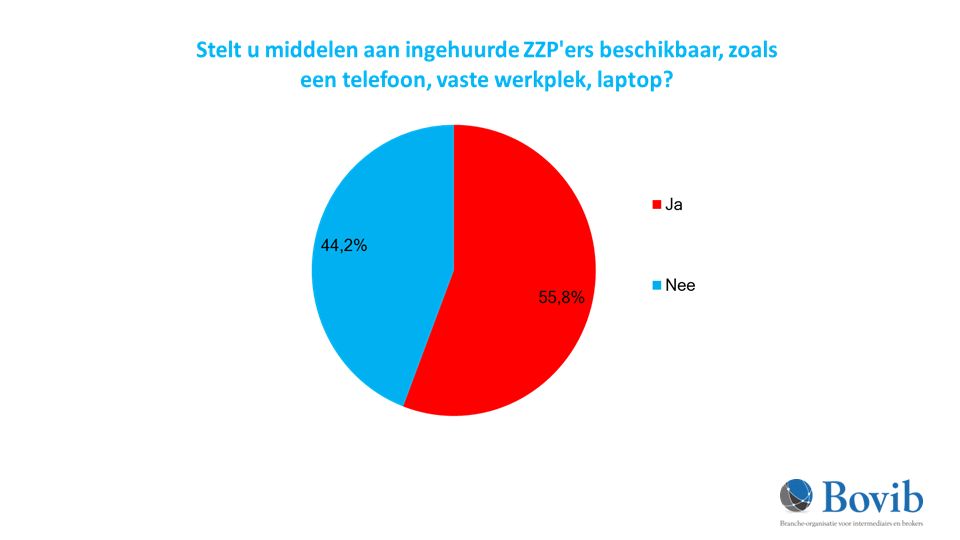

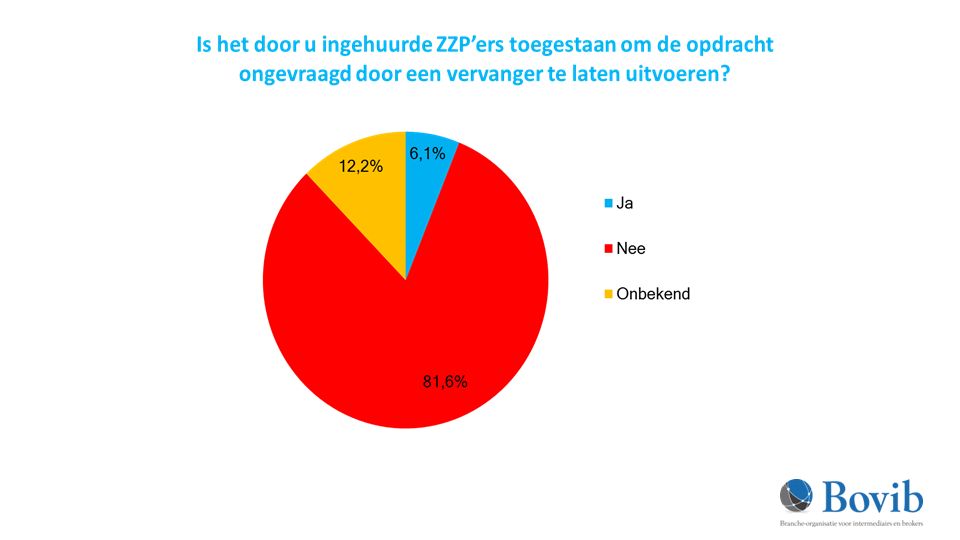

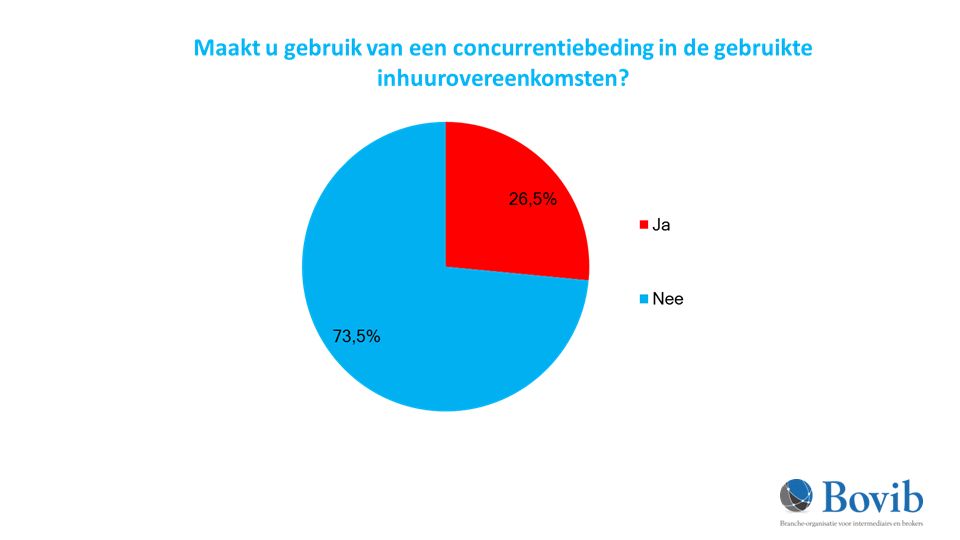

Tarieven liggen voor grootste deel boven € 70 Merendeels voor langer dan 6 maanden Structureel merendeels 4+ dagen De helft van de inzet met een gezagsverhouding Regelmatig op reguliere functies

23

Het probleem is reëel Opdrachtgevers worden ongerust

Niet verlengen bestaande ZP inzet Minder ZP aanvragen Fiscus ziet intermediairs bij tussenkomst als opdrachtgever

24

Deloitte

25

Bovib deel II Uitkomsten Enquête modelovereenkomsten Wat staat u nu te doen

26

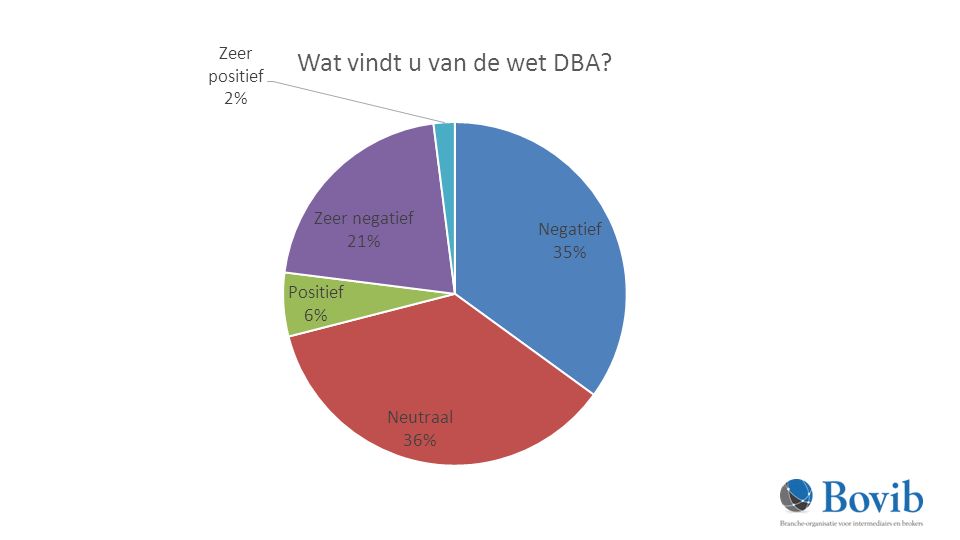

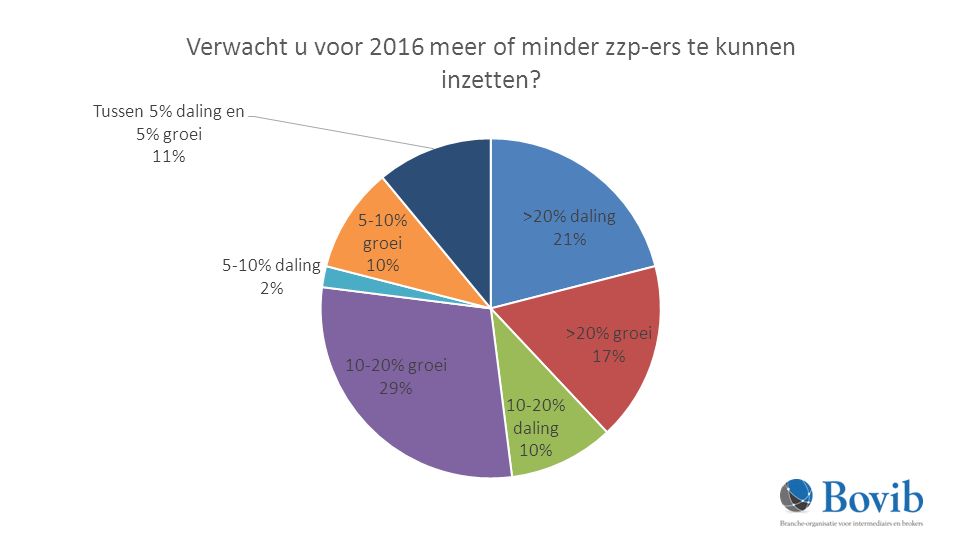

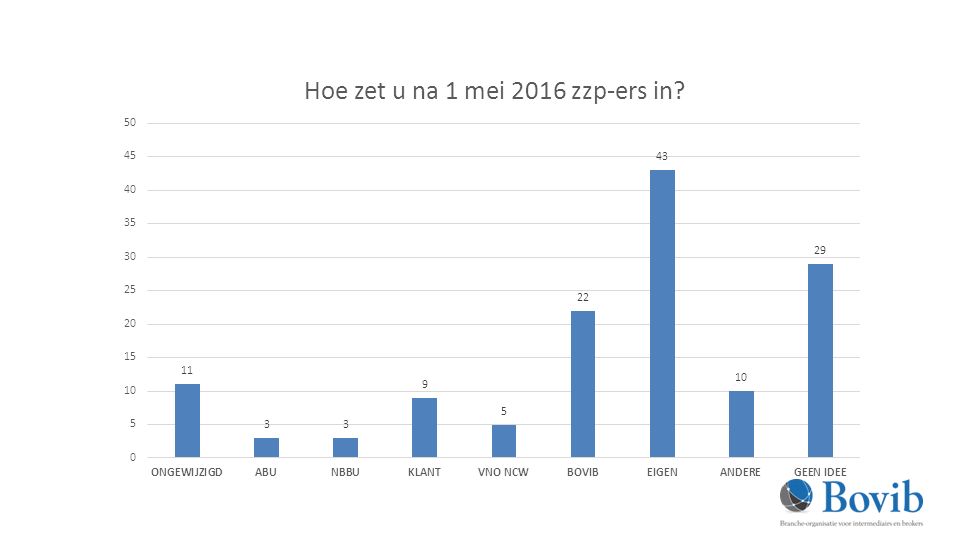

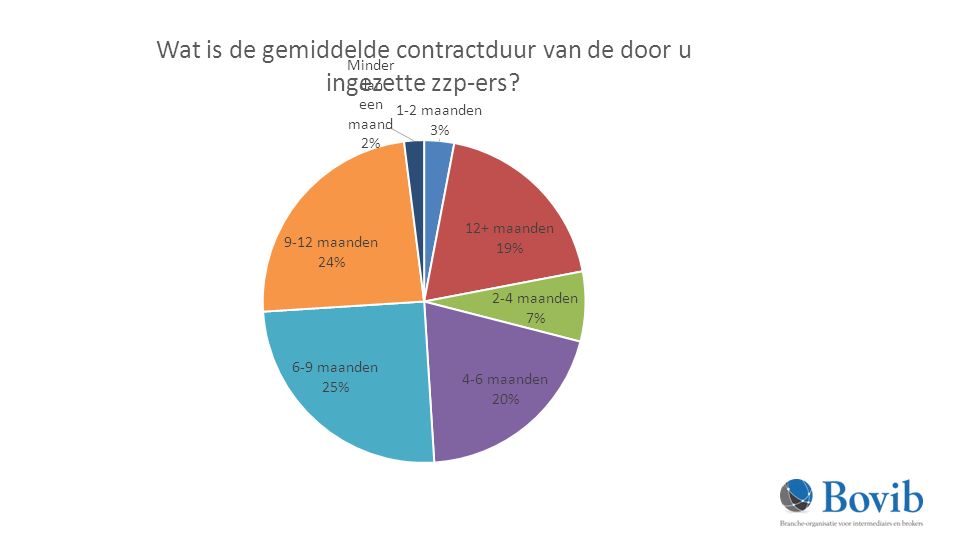

Is de wet DBA echt zo’n probleem?

Enquête Is de wet DBA echt zo’n probleem? N=103 Gemiddeld 92 zelfstandigen ingezet

35

Opvallende zaken uit transitieplan

Staat los van IBO zzp 40 voorbeeldovereenkomsten losgelaten Inmiddels 10 algemene voorbeeldovereenkomsten Wegens geheimhoudingsplicht worden goedgekeurde overeenkomsten niet tegen wil indiener gepubliceerd Vanaf 1 mei worden er geen VAR’s meer verstrekt Bestaande VAR biedt vanaf 1 mei geen vrijwaring meer Tot 1 mei 2017 geldt inspanningsverplichting Risicogerichte handhaving

36

Varianten intermediaire rol

37

Model bemiddeling NBBU ABU Gericht op dienstverlening aan zelfstandige

Alleen risico beperkend voor intermediair ABU Gericht op de driehoek zelfstandige-intermediair-inlener Kassiersrol intermediair ook mogelijk

38

2 varianten tussenkomst

Onderscheid tussen twee uiterste soorten intermediairs: Intermediairs die een opdracht aanvaarden en ter uitvoering daarvan zelfstandigen contracteren als “onderaannemers”, en; intermediairs die een pure tussenkomstfunctie vervullen. Voor beide varianten twee modelovereenkomsten nodig: een overeenkomst tussen de zelfstandige en de intermediair en een overeenkomst tussen de intermediair en de opdrachtgever.

39

Analyse goedgekeurd model tussenkomst

Modelovereenkomst tussenkomst onvoldoende bruikbaar Altijd sprake van twee overeenkomsten; er is een overeenkomst tussen de zelfstandige en de intermediair en er is een overeenkomst tussen de intermediair en de opdrachtgever. Deze overeenkomsten zijn onderling nauw met elkaar verbonden en het verdient sterk de voorkeur om deze op elkaar af te stemmen. Het gepubliceerde model betreft alleen de eerste overeenkomst, de tweede overeenkomst ontbreekt. De modelovereenkomst is vooral geschreven met de insteek om de aanwezigheid van een fictieve dienstbetrekking voor uitzendkrachten te voorkomen, de echte dienstbetrekking komt slechts zijdelings aan bod. Tot slot is de redactie van een aantal bepalingen niet duidelijk en laat daardoor ruimte voor toekomstige discussies en conflicten.

40

Standpunt Bovib Alleen goedgekeurde modellen nog niet afdoende.

Bovib stelt een raamwerk op voor een tax control framework waarmee in de praktijk voorkomen kan worden dat er een echte of fictieve dienstbetrekking ontstaat De Bovib wil dit tax control framework vooraf af stemmen met de Belastingdienst De insteek daarbij is om werkwijze en het proces zo praktisch en uitvoerbaar mogelijk te maken De Bovib heeft hiertoe opdracht verstrekt aan Deloitte

41

Wat weten we wel In de ogen van de fiscus is bij tussenkomst de intermediair opdrachtgever (Groot) deel huidige ZP inzet zal niet voldoen aan nieuwe uitgangspunten modelovereenkomst Alle contracten voor ZP inzet, rechtstreeks of via intermediair, moeten opnieuw worden afgesloten NEN Fiscus heeft 5 jaar de tijd om misstanden aan te kaarten

deel huidige ZP inzet zal niet voldoen aan nieuwe uitgangspunten modelovereenkomst. Alle contracten voor ZP inzet, rechtstreeks of via intermediair, moeten opnieuw worden afgesloten. NEN. Fiscus heeft 5 jaar de tijd om misstanden aan te kaarten.")

42

U zet zelfstandigen in, wat nu?

Bepaal op welke manier u gaat werken Neem zelf het voortouw Breng uw ZP-populatie in kaart Wie is er ZP'er?, direct en indirect Hoe lang is de inzet tot nog toe en wat is de te verwachten duur Bepaal per ZP'er of deze van u afhankelijk is als Is er een opdracht of dienst geformuleerd, of is er sprake van een functieomschrijving Informeer uw klanten en ZP'ers Laat uw klant legal, finance, hr, inkoop, risk en inhurende managers bij dit vraagstuk betrekken

43

Wanneer vindt de belastingdienst iemand geen zelfstandige?

Zelfstandige voert dezelfde werkzaamheden uit als eigen medewerkers Teamoverleg Instructies over hoe werk moet worden verricht ‘Vrijdagmiddagborrels’ etc

44

Maak een afweging van het risico dat u als intermediair loopt

Risico zzp-er, wat nu? Maak een afweging van het risico dat u als intermediair loopt Alternatieven Vervang de zelfstandige Tijdelijk dienstverband bij intermediair voor duur opdracht Payrolling

45

Beheersmaatregelen Betrek inhurende manager en zelfstandige

Laat beiden mee tekenen voor de door hun beïnvloedbare in de overeenkomst opgenomen artikelen: Werkzaamheden worden zelfstandig ingedeeld Alle bevoegdheden en informatie voor goede uitvoering opdracht wordt verstrekt Opdrachtnemer is geheel zelfstandig werkzaam en verricht werkzaamheden naar eigen inzicht Opdrachtnemer werkt zonder leiding of toezicht van intermediair en/of inlener. Er kunnen wel aanwijzingen / instructies worden gegeven omtrent het resultaat Bij verlenging van de opdracht reden en doel goed formuleren Richt een meldingsprocedure in Voorkom een keten van aaneen gesloten opdrachten

46

Kans voor de intermediair

Uitvoeren beheersmaatregelen namens klant Van leveranciersschap naar partnerrol Met goedgekeurde modelovereenkomst meer flexibiliteit dan klant

47

Strijd Bovib gaat door Word lid van de Bovib!

Direct betrokken bij ontwikkelingen Minstens 4* per jaar vergadering 500 euro entree 1500 euro lidmaatschap

48

Aanmelden via info@bovib.nl Invullen eigen verklaring

Toelatingsprocedure Aanmelden via Invullen eigen verklaring Gedragscode Statuten Keurmerk

49

Blijf op de hoogte Bovib.nl

Of Google: belastingdienst – modelovereenkomst - DBA Zipconomy.nl

50

Vragen?

51

Implementatiefase tot 1-5-2017

Repressieve maatregelen (2) De BD heeft voor 1 februari 2016 bij onderzoek aangegeven er sprake is van (fictieve) dienstbetrekking Na 1 mei 2016 is dit niet veranderd Er worden geen loonheffingen afgedragen / voldaan Er kan niet worden aangetoond dat er inspanningen zijn verricht om dit te veranderen

De BD heeft voor 1 februari 2016 bij onderzoek aangegeven er sprake is van (fictieve) dienstbetrekking. Na 1 mei 2016 is dit niet veranderd. Er worden geen loonheffingen afgedragen / voldaan. Er kan niet worden aangetoond dat er inspanningen zijn verricht om dit te veranderen.")

52

Implementatiefase tot 1-5-2017

Geen repressieve maatregelen tenzij: Voorafgaand 1 mei 2016 wordt gewerkt met VAR, maar er is sprake van (fictieve) dienstbetrekking Er wordt niets ondernomen om dit te veranderen Er kan niet aannemelijk worden gemaakt dat over aanpassingen wordt onderhandeld Er wordt geen gebruik gemaakt van een beoordeelde overeenkomst Er wordt door opdrachtgever en opdrachtnemer geen loonheffing afgedragen

dienstbetrekking. Er wordt niets ondernomen om dit te veranderen. Er kan niet aannemelijk worden gemaakt dat over aanpassingen wordt onderhandeld. Er wordt geen gebruik gemaakt van een beoordeelde overeenkomst. Er wordt door opdrachtgever en opdrachtnemer geen loonheffing afgedragen.")

Verwante presentaties

Ondernemen Bijeenkomst: Kivi Niria Plaats: Driebergen Datum: 2 november 2004 Presentator: Paul Wolbers.>")