Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Shared Services 3 R-gemeenten Eindrapportage

28 januari 2005 Magdeleen Sturm Paul Thijssen

2

Inhoud 1. Opdracht en Verantwoording Managementsamenvatting

Business Case Shared Services Center Business Case samenwerking Belastingen - 2 -

3

De opdracht was het opstellen van een businesscase voor een SSC belastingen. Deze opdracht is uitgebreid na de eerste workshop Stel een businesscase op voor samenwerking binnen het bedrijfsproces belastingen Ontwikkel een businesscase op hoofdlijnen voor een gezamenlijke backoffice (SSC) voor de 3R-gemeenten Dat houdt in: Voor de samenwerking belastingen wordt de meest eenvoudige en snel te realiseren vorm van samenwerking in kaart gebracht Voor de gezamenlijke back-office wordt een grofmazige berekening uitgevoerd voor de mogelijke besparingen, op basis van een aantal aannames die met betrokkenen in de gemeenten zijn gevalideerd Met de volgende randvoorwaarden: Berekeningen zijn gemaakt op hoofdlijnen omdat niet alle benodigde detailinformatie beschikbaar was Berekeningen zijn gebaseerd op eigen meerjarenraming van de gemeenten, afgestemd met controllers Definitieve afstemming en controle gegevens moet nog plaatsvinden binnen de gemeenten - 3 -

voor de 3R-gemeenten. Dat houdt in: Voor de samenwerking belastingen wordt de meest eenvoudige en snel te realiseren vorm van samenwerking in kaart gebracht. Voor de gezamenlijke back-office wordt een grofmazige berekening uitgevoerd voor de mogelijke besparingen, op basis van een aantal aannames die met betrokkenen in de gemeenten zijn gevalideerd. Met de volgende randvoorwaarden: Berekeningen zijn gemaakt op hoofdlijnen omdat niet alle benodigde detailinformatie beschikbaar was. Berekeningen zijn gebaseerd op eigen meerjarenraming van de gemeenten, afgestemd met controllers. Definitieve afstemming en controle gegevens moet nog plaatsvinden binnen de gemeenten")

4

Een Shared Services organisatie helpt doelstellingen te bereiken die de 3R-gemeenten belangrijk vinden Schaalvoordelen bij activiteiten die traditioneel worden uitgevoerd over meerdere locaties (beter voor continuïteit, verdieping en verbreding voor personeel mogelijk) Signaal dat serieus aandacht wordt besteed aan kostenreductie/ -beheersing Faciliteren van organisatie/cultuur verandering; door een nieuwe locatie, met een nieuwe staf kan met schone lei worden gestart) Shared Services organisaties lenen zich voor het op kleine schaal uitproberen en implementeren van proces-, technologie-, en HR verbeteringen Bereiken van een grotere mate van control over ondersteunende processen (professionalisering van de uitvoering en het beheer) Verbeteren van niveau van dienstverlening naar interne en externe klanten Managementaandacht op minder – maar vooral de meer strategische - activiteiten Waarom doen we dit? Niet alleen om geld te besparen (57 miljoen) In de visie van Deloitte kun je met Shared services veel meer bereiken, bijvoorbeeld verbetering van je processen, meer focus op primair proces door secundaire processen elders te organiseren Veranderingen/innovaties stimuleren - 4 -

Signaal dat serieus aandacht wordt besteed aan kostenreductie/ -beheersing. Faciliteren van organisatie/cultuur verandering; door een nieuwe locatie, met een nieuwe staf kan met schone lei worden gestart) Shared Services organisaties lenen zich voor het op kleine schaal uitproberen en implementeren van proces-, technologie-, en HR verbeteringen. Bereiken van een grotere mate van control over ondersteunende processen (professionalisering van de uitvoering en het beheer) Verbeteren van niveau van dienstverlening naar interne en externe klanten. Managementaandacht op minder – maar vooral de meer strategische - activiteiten. Waarom doen we dit Niet alleen om geld te besparen (57 miljoen) In de visie van Deloitte kun je met Shared services veel meer bereiken, bijvoorbeeld verbetering van je processen, meer focus op primair proces door secundaire processen elders te organiseren. Veranderingen/innovaties stimuleren")

5

Bij het opstellen van beide business cases is een vergelijkbare systematiek gehanteerd

Wat Hoe Doel 1. Vaststellen welke gebieden onderwerp van onderzoek zijn Offerte/Werksessie Onderzoeks Scope 2. Uitwerken in processen en activiteiten Interviews/doc. Eenduidige beschrijving 3. Vaststellen welke activiteiten in shared services Werksessie, interviews Shared Services scope omgeving kunnen worden uitgevoerd 4. Uitvoeren Activiteitenanalyse en verzamelen volume gegevens Vragenlijst Verzamelen relevante data Gevalideerde informatie 5. Valideren informatie Bureau-onderzoek/ gesprekken Inzicht huidige situatie 6. Berekenen Huidige FTE / Kostenbasis van activiteiten die in aanmerking komen voor shared Berekening services Workload vergelijking 7. Vaststellen best practice voor benodigde FTE’s, rekening houdend met nieuwe ontwikkelingen Bureau-onderzoek ’ 8. Berekenen toekomstige fte/kostenbasis voor activiteiten die in aanmerking komen voor shared services Bepalen aannames Berekening Inzicht in benodigde FTE’s toekomstige situatie Inzicht in besparing 9. Berekenen jaarlijkse operationele besparing Berekening Kosten van implementatie Financiële consequenties gedurende X jaar 10. Berekenen implementatiekosten Berekening / Aanname - 5 -

6

Inhoud Verantwoording Managementsamenvatting 2.

Business Case Shared Service Center Business Case samenwerking Belastingen 2. - 6 -

7

Managementsamenvatting (1)

De 3R-gemeenten hebben de ambitie om tussen nu en vijf jaar een Shared Services Center te vormen voor zoveel mogelijk ondersteunende en uitvoerende bedrijfsprocessen (P&O, F&A, Belastingen, ICT, etc). Een dergelijke vergaande samenwerking brengt ingrijpende veranderingen met zich mee; voor werkprocessen, geautomatiseerde ondersteuning, locatie, kwantitatieve capaciteit, competenties van medewerkers, cultuur, uitvoeringskosten, etc, etc. De modelmatige berekeningen die Deloitte heeft gemaakt voor een dergelijk grootschalig SSC – initieel worden hier ruim 160 fte door geraakt - tonen aan dat de voorgestane veranderingen, bezien vanuit investeringen, kosten en baten, haalbaar zijn. Het behoudende scenario dat hiervoor is gehanteerd geeft aan dat de investeringen op relatief korte termijn zijn terug te verdienen. De initiële kosten voor het SSC van de 3R-gemeenten bestaan uit ICT-infrastructuur (€5, 5 mio), HR-kosten (training en opleiding, afvloeiing; €2 mio), ontwikkelkosten (advies, programmamanagement €1,1 mio) en voorbereidingskosten voor een nieuwe locatie (verhuizen, inrichten €0,2 mio ). Deze initiële kosten verdienen zich terug door structurele besparingen op personeel (gerekend is met 15 %) en structureel lagere investeringen (infrastructuur, applicaties, implementatiekosten). De initiële meerkosten (meer ten opzichte van huidige situatie) bedragen circa €3.0 mio. De besparingen bedragen jaarlijks € 0,9 mio. - 7 -

. Een dergelijke vergaande samenwerking brengt ingrijpende veranderingen met zich mee; voor werkprocessen, geautomatiseerde ondersteuning, locatie, kwantitatieve capaciteit, competenties van medewerkers, cultuur, uitvoeringskosten, etc, etc. De modelmatige berekeningen die Deloitte heeft gemaakt voor een dergelijk grootschalig SSC – initieel worden hier ruim 160 fte door geraakt - tonen aan dat de voorgestane veranderingen, bezien vanuit investeringen, kosten en baten, haalbaar zijn. Het behoudende scenario dat hiervoor is gehanteerd geeft aan dat de investeringen op relatief korte termijn zijn terug te verdienen. De initiële kosten voor het SSC van de 3R-gemeenten bestaan uit ICT-infrastructuur (€5, 5 mio), HR-kosten (training en opleiding, afvloeiing; €2 mio), ontwikkelkosten (advies, programmamanagement €1,1 mio) en voorbereidingskosten voor een nieuwe locatie (verhuizen, inrichten €0,2 mio ). Deze initiële kosten verdienen zich terug door structurele besparingen op personeel (gerekend is met 15 %) en structureel lagere investeringen (infrastructuur, applicaties, implementatiekosten). De initiële meerkosten (meer ten opzichte van huidige situatie) bedragen circa €3.0 mio. De besparingen bedragen jaarlijks € 0,9 mio")

8

Managementsamenvatting (2)

De gemaakte berekeningen voor het SSC Belastingen ondersteunen de uitkomsten van de haalbaarheid van het grootschalige SSC. De belangrijkste besparingen zijn te realiseren door reductie van het aantal leidinggevenden. Ook in de businesscase voor Belastingen zijn bij de initiële kosten de ICT kosten het hoogst. De initiële meerkosten (circa € ) zijn echter snel terugverdiend, indien een pragmatische aanpak wordt gevolgd (besparing jaarlijks ongeveer € ). De samenwerking belastingen is een goede testcase om de samenwerking verder uit te bouwen en heeft financiële en niet-financiële voordelen voor alle 3 R-gemeenten. Rationeel gezien is de vorming van een SSC voor de gemeenten Renkum, Rozendaal en Rheden haalbaar; Deloitte ziet geen belemmeringen. Maar, zoals al eerder aangegeven, heeft een dergelijke transitie enorme impact op de bestaande organisatie. Het is daarom van belang om voor de veranderingen politiek bestuurlijk draagvlak te verkrijgen en draagvlak bij de medewerkers. Daarnaast zijn kritische voorwaarden voor het slagen: leiderschap, programmamanagement en het werken aan een cultuur die staat voor KOR: klantgerichtheid, operationele excellence – uitmuntende prestaties - en resultaat. - 8 -

zijn echter snel terugverdiend, indien een pragmatische aanpak wordt gevolgd (besparing jaarlijks ongeveer € ). De samenwerking belastingen is een goede testcase om de samenwerking verder uit te bouwen en heeft financiële en niet-financiële voordelen voor alle 3 R-gemeenten. Rationeel gezien is de vorming van een SSC voor de gemeenten Renkum, Rozendaal en Rheden haalbaar; Deloitte ziet geen belemmeringen. Maar, zoals al eerder aangegeven, heeft een dergelijke transitie enorme impact op de bestaande organisatie. Het is daarom van belang om voor de veranderingen politiek bestuurlijk draagvlak te verkrijgen en draagvlak bij de medewerkers. Daarnaast zijn kritische voorwaarden voor het slagen: leiderschap, programmamanagement en het werken aan een cultuur die staat voor KOR: klantgerichtheid, operationele excellence – uitmuntende prestaties - en resultaat")

9

Inhoud Verantwoording Managementsamenvatting

Business Case Shared Service Center Business Case samenwerking Belastingen 3. - 9 -

10

Business Case SSC 3R-gemeenten

1. Domeinafbakening, gebruik van gegevens 2. Business case voor SSC 3R-gemeenten, opbrengsten en risico’s 3. Implementatie - 10 -

11

Activiteiten die zijn te typeren als “uitvoerend”, “productie”

De afbakening van activiteiten die in aanmerking komen voor een gezamenlijke back-office (SSC) is gebeurd op basis van interviews met de hoofden P&O Activiteiten die zijn te typeren als “uitvoerend”, “productie” (Sterk) ICT-gedreven Beleids- en frontoffice activiteiten zijn niet opgenomen; op onderdelen (bijv. P&O, ICT) wijkt de formatie voor het SSC daarom af van de totale beschikbare formatie van de samenwerkende gemeenten Fasering van de implementatie is aangebracht op basis van specifieke situatie van de gemeenten en logische vervangingsmomenten van ICT (software en hardware); in de verdeling van de investeringen en exploitatielasten is deze fasering nog niet opgenomen maar is een tijdsevenredige verdeling gehanteerd. Bij de berekeningen zijn geen indexeringen en netto contante waarde berekeningen toegepast. - 11 -

is gebeurd op basis van interviews met de hoofden P&O. Activiteiten die zijn te typeren als uitvoerend , productie (Sterk) ICT-gedreven. Beleids- en frontoffice activiteiten zijn niet opgenomen; op onderdelen (bijv. P&O, ICT) wijkt de formatie voor het SSC daarom af van de totale beschikbare formatie van de samenwerkende gemeenten. Fasering van de implementatie is aangebracht op basis van specifieke situatie van de gemeenten en logische vervangingsmomenten van ICT (software en hardware); in de verdeling van de investeringen en exploitatielasten is deze fasering nog niet opgenomen maar is een tijdsevenredige verdeling gehanteerd. Bij de berekeningen zijn geen indexeringen en netto contante waarde berekeningen toegepast")

12

Openbare Werken (Voorbereiding)

Deloitte onderscheidt de volgende processen die mogelijk in aanmerking komen voor uitvoering in een gezamenlijke backoffice (geen uitputtende opsomming*) P&O € 9,25 FTE DIV € 17,00 FTE ICT € 23,27 FTE Back-office FA en belastingen € 32,32 FTE € 168,4 FTE Openbare Werken (Voorbereiding) € 33,45 FTE SoZa € 53,10 FTE Bouwen en milieu** € 0,0 0,00 FTE * Mogelijk dat nog andere functies voldoen aan de kwalificatie “uitvoerend”, “geen beleid”, “geen frontoffice”. ** Vooralsnog alleen genoemd door Rheden; daarom geen formatie opgenomen - 12 -

P&O. € ,25 FTE. DIV. € ,00 FTE. ICT. € ,27 FTE. Back-office. FA en belastingen. € ,32 FTE. € ,4 FTE. Openbare Werken (Voorbereiding) € ,45 FTE. SoZa. € ,10 FTE. Bouwen en milieu** € 0,0. 0,00 FTE. * Mogelijk dat nog andere functies voldoen aan de kwalificatie uitvoerend , geen beleid , geen frontoffice . ** Vooralsnog alleen genoemd door Rheden; daarom geen formatie opgenomen")

13

Business case is gebaseerd op de kwantitatieve gegevens van de 3 gemeenten, met een totaal van 168,4 fte binnen de geselecteerde werkprocessen Organisatie onderdeel Rheden Renkum Rozendaal Totaal Personeel en organisatie 5,14 4,11 0,00 9,25 Documentaire informatievoorziening 9,30 7,70 17,00 Informatie- en communicatie technologie 13,08 10,19 23,27 Financiële administratie & belastingen 17,97 13,35 1,00 32,32 Openbare Werken (Voorbereiding)) 18,45 15,0 33,45 SoZa (uitkeringsadministratie incl. consulenten) 33,07 20,03 53,10 Bouwen en milieu (vergunningverlening en handhaving)* Totaal fte SSC 97.01 70,38 168,39 Totaal fte huidige gemeenten 373,99 232,46 14,90 621,35 FTE in SSC als % van het totaal 26 % 30 % 7 % 27 % * Over deze activiteit bestaat (nog) geen overeenstemming of / op welke termijn ze in het SSC kunnen worden opgenomen ** Peildatum voor de aantallen werknemers is - 13 -

) 18,45. 15,0. 33,45. SoZa (uitkeringsadministratie incl. consulenten) 33,07. 20,03. 53,10. Bouwen en milieu (vergunningverlening en handhaving)* Totaal fte SSC , ,39. Totaal fte huidige gemeenten. 373, ,46. 14, ,35. FTE in SSC als % van het totaal. 26 % 30 % 7 % 27 % * Over deze activiteit bestaat (nog) geen overeenstemming of / op welke termijn ze in het SSC kunnen worden opgenomen. ** Peildatum voor de aantallen werknemers is")

14

Voor het bepalen van de ICT-kosten heeft Deloitte gebruik gemaakt van Deloitte informatie en gegevens van de gemeenten Renkum en Rheden Referentiegegevens over selectietrajecten (uit offertes) en vooruitblik op de te verwachten kosten voor vervangende programmatuur (uit ICT-plannen). Inbegrepen zijn aanschaf en onderhoud van de noodzakelijke toepassingen en hierbij behorende apparatuur, netwerk, bekabeling en verbinding tussen de gemeenten, inclusief kosten voor opleidingen, consultancy op de werkplek, installatiekosten, projectvoering, bestandsconversie, etc. en exclusief formatiekosten. De kostenraming is gebaseerd op: de CiVision-programmatuur van Pink Roccade[1] en de hierbij behorende apparatuur (inclusief netwerk en bekabeling). Voor het onderdeel belastingen is gebruik gemaakt van offertes inzake het SSC Belastingen; de kosten voor de kantoorautomatisering (Microsoft-lijn) en de bijbehorende Pc’s, Fileservers, printers, etc; een aanname van de over vijf jaar aanwezige vastgoedautomatisering en digitale informatievoorziening en workflow besturing. De concept berekeningen zijn besproken met Willem van Uijthoven en Hans Turpijn (op 16/ ), ook om de specifieke 3R-situatie te kunnen verwerken in de ramingen. Hun opmerkingen zijn verwerkt. Ook is afgestemd waar (en waarom) de feitelijke situatie in de gemeente toch nog kan/zal verschillen met de ramingen van Deloitte. Het gehanteerde rentepercentage en de afschrijvingstermijnen zijn afgestemd met de gemeenten In het model zijn steeds dezelfde uitgangspunten gehanteerd. Afwijkingen (hoger of lager) zullen voor zowel de situatie ‘zelfstandig verder gaan’ als voor ‘samenwerken’ dezelfde kant uitgaan. [1] Berekeningen bij eerdere opdrachten wijzen uit dat in het geval er wordt uitgegaan van Centric dit niet tot verschil in jaarlasten leidt. - 14 -

en vooruitblik op de te verwachten kosten voor vervangende programmatuur (uit ICT-plannen). Inbegrepen zijn aanschaf en onderhoud van de noodzakelijke toepassingen en hierbij behorende apparatuur, netwerk, bekabeling en verbinding tussen de gemeenten, inclusief kosten voor opleidingen, consultancy op de werkplek, installatiekosten, projectvoering, bestandsconversie, etc. en exclusief formatiekosten. De kostenraming is gebaseerd op: de CiVision-programmatuur van Pink Roccade[1] en de hierbij behorende apparatuur (inclusief netwerk en bekabeling). Voor het onderdeel belastingen is gebruik gemaakt van offertes inzake het SSC Belastingen; de kosten voor de kantoorautomatisering (Microsoft-lijn) en de bijbehorende Pc’s, Fileservers, printers, etc; een aanname van de over vijf jaar aanwezige vastgoedautomatisering en digitale informatievoorziening en workflow besturing. De concept berekeningen zijn besproken met Willem van Uijthoven en Hans Turpijn (op 16/ ), ook om de specifieke 3R-situatie te kunnen verwerken in de ramingen. Hun opmerkingen zijn verwerkt. Ook is afgestemd waar (en waarom) de feitelijke situatie in de gemeente toch nog kan/zal verschillen met de ramingen van Deloitte. Het gehanteerde rentepercentage en de afschrijvingstermijnen zijn afgestemd met de gemeenten. In het model zijn steeds dezelfde uitgangspunten gehanteerd. Afwijkingen (hoger of lager) zullen voor zowel de situatie ‘zelfstandig verder gaan’ als voor ‘samenwerken’ dezelfde kant uitgaan. [1] Berekeningen bij eerdere opdrachten wijzen uit dat in het geval er wordt uitgegaan van Centric dit niet tot verschil in jaarlasten leidt")

15

Voor het SSC lijkt de best passende variant een gemeenschappelijke regeling met een Openbaar Lichaam

Zelfstandig rechtspersoon Medewerkers komen in dienst van de GR Eigen ondersteuning Zelfstandige locatie Nieuwe bedrijfsprocessen Gezamenlijke keuzes voor ICT Dienstverlening op basis van SLA’s Bij een GR met Openbaar Lichaam geldt: Kan zelfstandig optreden in rechtsverkeer. Heeft een AB en DB met evenwichtige deelname Regelgevende en bestuursbevoegdheden kunnen worden gedelegeerd. Eigen begroting en jaarrekening. Personeel: in dienst bij OL of detachering. GR met OL - 15 -

16

Business Case SSC 1. Domeinafbakening, gebruik van gegevens 2.

Business case voor SSC, opbrengsten en risico’s 3. Implementatie - 16 -

17

In de businesscase is gerekend met een fte-reductie van 15%

In de businesscase is gerekend met een fte-reductie van 15%. Dit percentage is gebaseerd op de ervaringen van Deloitte. Proces Besparing FTE (15%) Besparing op FTE (in €) Realisatie termijn (na besluitvorming) Eenmalige implementatie-kosten & running costs P&O 1,4 FTE € 2008 DIV 2,6 FTE € 2007 ICT 3,5 FTE € 2006 FA en belastingen 4,8 FTE € Openbare Werken (Voorbereiding) 5,0 FTE € SOZA (uitk. admin. + consulenten.) 8,0 FTE € Bouwen en milieu 0,0 FTE € 0.0 Totaal 25,3 FTE € € - 17 -

Besparing op FTE (in €) Realisatie termijn (na besluitvorming) Eenmalige implementatie-kosten & running costs. P&O. 1,4 FTE. € DIV. 2,6 FTE. € ICT. 3,5 FTE. € FA en belastingen. 4,8 FTE. € Openbare Werken (Voorbereiding) 5,0 FTE. € SOZA (uitk. admin. + consulenten.) 8,0 FTE. € Bouwen en milieu. 0,0 FTE. € 0.0. Totaal. 25,3 FTE. € €")

18

Implementatiekosten komen vooral voort uit IT en datamigratie

Onderdeel Kosten (€) Scenario SSC Ontwerp organisatie SSC en verandermanagement Ontwikkelfase Betreft 200 adviesdagen a € 1200 voor org.- en juridische structuur, sociaal statuut, projectmgt, detail PVA Test en Roll Out fase Implementatie nieuwe activiteiten in SSC (schaduwdraaien) Communicatie 50.000 Communicatiematerialen, aanpassen internetsite, informatiebijeenkomsten Running cost tijdens implementatie € Projectmanager/SSC Directeur, P&O-adviseur, 1 fte facilities, 1fte financiële projectondersteuning gedurende eerste 3 jaar subtotaal Locatie Verwerving & verhuiskosten 40.000 Verbouwing en deel inrichting Deel inrichting dat eenmalig gebeurt en geen vervanging behoeft HR Kosten sociaal statuut 15% huidig personeel kan niet mee, salaris gemiddeld 1 jaar doorbetaald+ ondersteuning (+10%) Training & teambuilding 4 dagen per medewerker a € 600 per dag per persoon (143 fte) Extra inzet personeel Compensatie 20% productiviteitsverlies gedurende periode van 3 maanden Juridische kosten Voeren verweer in juridische procedures IT en datamigratie Programmatuur Div. applicaties Opleidingen 90.000 O.a. netwerk besturing, KTA, back-up, virus, besturing CVE Apparatuur CVE, centrale servers c.a. , printers, Pc's, beveiliging/uitwijk Netwerk en bekabeling Netwerk en bekabeling, verbinding via glasvezel kabel Installatie Installatie apparatuur en programmatuur Diensten Vervanging tijdens opleiding Subtotaal Totale eenmalige implementatiekosten € - 18 -

Scenario SSC. Ontwerp organisatie SSC en verandermanagement. Ontwikkelfase Betreft 200 adviesdagen a € 1200 voor org.- en juridische structuur, sociaal statuut, projectmgt, detail PVA. Test en Roll Out fase Implementatie nieuwe activiteiten in SSC (schaduwdraaien) Communicatie Communicatiematerialen, aanpassen internetsite, informatiebijeenkomsten. Running cost tijdens implementatie. € Projectmanager/SSC Directeur, P&O-adviseur, 1 fte facilities, 1fte financiële projectondersteuning gedurende eerste 3 jaar. subtotaal Locatie. Verwerving & verhuiskosten Verbouwing en deel inrichting Deel inrichting dat eenmalig gebeurt en geen vervanging behoeft HR. Kosten sociaal statuut % huidig personeel kan niet mee, salaris gemiddeld 1 jaar doorbetaald+ ondersteuning (+10%) Training & teambuilding dagen per medewerker a € 600 per dag per persoon (143 fte) Extra inzet personeel Compensatie 20% productiviteitsverlies gedurende periode van 3 maanden. Juridische kosten. Voeren verweer in juridische procedures IT en datamigratie. Programmatuur Div. applicaties. Opleidingen O.a. netwerk besturing, KTA, back-up, virus, besturing CVE. Apparatuur CVE, centrale servers c.a. , printers, Pc s, beveiliging/uitwijk. Netwerk en bekabeling Netwerk en bekabeling, verbinding via glasvezel kabel. Installatie Installatie apparatuur en programmatuur. Diensten. Vervanging tijdens opleiding. Subtotaal Totale eenmalige implementatiekosten. €")

19

Investeringen en jaarlasten ICT zijn inzichtelijk gemaakt voor “apart verdergaan” en “gezamenlijke backoffice”. Gezamenlijk zijn de kosten substantieel lager VERKLARING VOETNOTEN 1) Voor onvoorzien is 0,0% van de opgenomen investeringen geraamd 2) Rente en afschrijving op basis van 3 of 5 jarige annuïteit en 6,0% rente. 3) Voor het onderhoud is uitgegaan van een periode van 3 jaar. 0,00% Percentage onvoorzien 6,00% Rentepercentage voor afschrijving 0,00% BTW percentage 3 Aantal jaren voor de afschrijving van Pc's (0,3741) 5 Aantal jaren voor de afschrijving van CVE en toepassingen (0,2374) - 19 -

Voor onvoorzien is 0,0% van de opgenomen investeringen geraamd. 2) Rente en afschrijving op basis van 3 of 5 jarige annuïteit en 6,0% rente. 3) Voor het onderhoud is uitgegaan van een periode van 3 jaar. 0,00% Percentage onvoorzien. 6,00% Rentepercentage voor afschrijving. 0,00% BTW percentage. 3 Aantal jaren voor de afschrijving van Pc s (0,3741) 5 Aantal jaren voor de afschrijving van CVE en toepassingen (0,2374)")

20

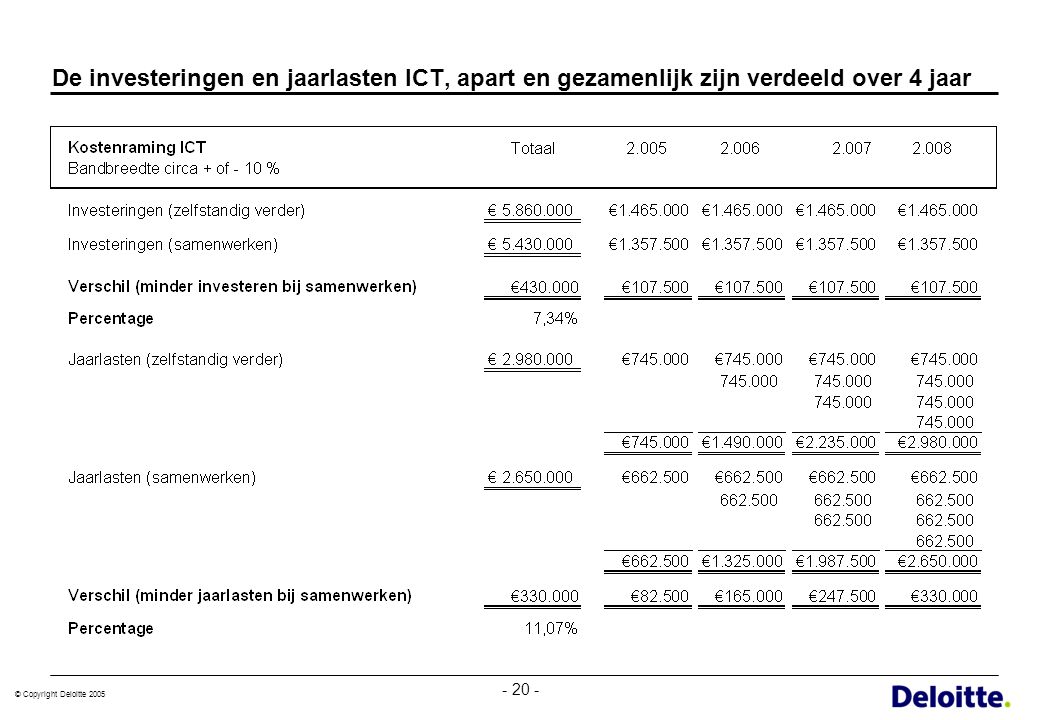

De investeringen en jaarlasten ICT, apart en gezamenlijk zijn verdeeld over 4 jaar

- 20 -

21

Exploitatielasten op jaarbasis bestaan uit: Huisvestingskosten, ICT-kosten Personeelskosten, Kosten ondersteunend personeel en directie Geschatte exploitatiekosten op jaarbasis Huisvesting 1: € ICT kosten 2: € Personeelskosten (indirect ondersteunend personeel en directie) 3: € Totaal overhead 4: € Personeelskosten (direct) 5: € Totaal exploitatielasten op jaarbasis: € 1) Huisvesting: 9 m2 x 143 fte + 50% (overige ruimtes) x (€ 130,- per m2 opgave 3R) 2) ICT kosten: zie vorige slides voor een overzicht van de kostenopbouw 3) Kosten ondersteunend personeel: 8 fte x € (gemiddelde personeelskosten) 4) Gemiddelde overheadkosten bedragen € per fte 5) Personeelskosten: 143 fte x € (gemiddelde personeelskosten) - 21 -

3: € Totaal overhead 4: € Personeelskosten (direct) 5: € Totaal exploitatielasten op jaarbasis: € ) Huisvesting: 9 m2 x 143 fte + 50% (overige ruimtes) x (€ 130,- per m2 opgave 3R) 2) ICT kosten: zie vorige slides voor een overzicht van de kostenopbouw. 3) Kosten ondersteunend personeel: 8 fte x € (gemiddelde personeelskosten) 4) Gemiddelde overheadkosten bedragen € per fte. 5) Personeelskosten: 143 fte x € (gemiddelde personeelskosten)")

22

De terugverdientijd voor het SSC wordt bepaald door de fasering van de investeringen en het tempo waarin besparingen kunnen worden gerealiseerd Exploitatiekosten (€) Huidige situatie SSC Verschil Personeelslasten Overhead (huisvesting + ondersteuning) ICT exploitatie Exploitatieresultaat Eenmalige implementatiekosten (€) Huidige situatie SSC Verschil Investeringen (niet ICT) Investeringen ICT Totaal meer investeringen Jaarlijkse besparing* *) De jaarlijkse besparing na volledige implementatie en realisatie van alle gecalculeerde besparingen. De terugverdientijd is weergegeven in de grafiek op de volgende slide, hierbij is rekening gehouden met een gefaseerde implementatie (tijdsevenredig verdeeld). - 22 -

Huidige situatie. SSC. Verschil. Personeelslasten Overhead (huisvesting + ondersteuning) ICT exploitatie Exploitatieresultaat Eenmalige implementatiekosten (€) Huidige situatie. SSC. Verschil. Investeringen (niet ICT) Investeringen ICT Totaal meer investeringen Jaarlijkse besparing* *) De jaarlijkse besparing na volledige implementatie en realisatie van alle gecalculeerde besparingen. De terugverdientijd is weergegeven in de grafiek op de volgende slide, hierbij is rekening gehouden met een gefaseerde implementatie (tijdsevenredig verdeeld)")

23

De structurele besparing is € 880. 000 op jaarbasis

De structurele besparing is € op jaarbasis. De terugverdientijd bedraagt bij een gefaseerde implementatie ongeveer 5 jaar. - 23 -

24

Risico’s hebben betrekking op de fasering, het sturen op de reductie van formatie en frictiekosten en vooral op het creëren van de gewenste gezamenlijke cultuur. In het model is gewerkt met aannames t.a.v. de fasering die zijn gebaseerd op vervangingsschema’s voor ICT. Om deze fasering te kunnen realiseren is waarschijnlijk tijdelijke uitbreiding van de ICT-formatie nodig. Daarmee is nu geen rekening gehouden. De gemeenten kunnen vanaf het moment van besluitvorming gaan sturen op reductie van de frictiekosten. Deze kunnen hierdoor lager uitvallen dan nu begroot. Als dit niet gebeurt zullen deze kosten hoger uitvallen. De kosten van het sociaal statuut vormen een risico. Als het niet lukt om een stevig sociaal statuut af te spreken, is de gepresenteerde business case niet realistisch. Kosten voor ICT voor de samenwerking belastingen zijn een “best guessetimate” op basis van het huidige inzicht in de organisatie van ICT en processen. Pas na het opstellen van een blauwdruk (gedetailleerder ontwerp) zijn de werkelijke kosten voor ICT duidelijk. Tijdens de transformatieperiode moet de projectleiding ruim aandacht besteden aan verandermanagement en het creëren van een gezamenlijke cultuur die past bij de te bereiken doelstellingen van de nieuwe organisatie. De noodzakelijke veranderingen bieden een uitstekende kans om eventuele cultuurverschillen tussen de medewerkers te overbruggen. - 24 -

zijn de werkelijke kosten voor ICT duidelijk. Tijdens de transformatieperiode moet de projectleiding ruim aandacht besteden aan verandermanagement en het creëren van een gezamenlijke cultuur die past bij de te bereiken doelstellingen van de nieuwe organisatie. De noodzakelijke veranderingen bieden een uitstekende kans om eventuele cultuurverschillen tussen de medewerkers te overbruggen")

25

Inhoud Verantwoording Managementsamenvatting

Business Case Shared Service Center Business Case samenwerking Belastingen 4. - 25 -

26

Business Case samenwerking belastingen

1. Domeinafbakening, gebruik van gegevens 2. Business case voor samenwerking belastingen, opbrengsten en risico’s 3. Implementatie - 26 -

27

Business case is gebaseerd op de kwantitatieve gegevens van de 3 gemeenten, met een totaal van 13 fte binnen het werkproces belastingen Gebaseerd op door de gemeenten aangeleverde informatie; ook kengetallen m.b.t. productie zijn door de gemeenten aangeleverd Berekening benodigde formatie van samenwerking belastingen is gebaseerd op Deloitte Best Practice gegevens In de berekening is gebruik gemaakt van gemiddelde salarislasten (loon, incl. werkgeverslasten), afgestemd met gemeenten In de businesscase belastingen is geen rekening gehouden met overheadkosten Samenwerking belastingen start met nieuw pakket (Civision) Realisatie gedurende 2005, “officiële” start in 2006 Aanname is dat de samenwerking belastingen kan worden gehuisvest in het gemeentehuis van Rheden. * Peildatum voor de aantallen werknemers is - 27 -

, afgestemd met gemeenten. In de businesscase belastingen is geen rekening gehouden met overheadkosten. Samenwerking belastingen start met nieuw pakket (Civision) Realisatie gedurende 2005, officiële start in Aanname is dat de samenwerking belastingen kan worden gehuisvest in het gemeentehuis van Rheden. * Peildatum voor de aantallen werknemers is")

28

Binnen belastingen onderscheidt Deloitte zes processen waaraan formatie en kosten worden toegerekend

Bestandsbeheer € 5,43 FTE € Personeel (13.39fte)* Bezwaar en beroep € 2,23 FTE Invorderen € 1, 7 FTE € ICT** Wet WOZ € 1,8 FTE € Uitbesteding* Algemeen € 2,23 FTE *) fte’s o.b.v. eigen opgave; per fte is uitgegaan van een gemiddelde bruto loonsom van € Dit bedrag stemt nagenoeg overeen met het huidige bedrag per fte voor belastingen **) Berekening Deloitte o.b.v. meerjarenraming (opgenomen in de bijlagen van het rapport) NB de vergoeding die de gemeenten ontvangen van belastingdienst en waterschappen is gebaseerd op het aantal objecten en is dus niet afhankelijk van de hoogte van het uitbestede bedrag. - 28 -

* Bezwaar en beroep. € ,23 FTE. Invorderen. € , 7 FTE. € ICT** Wet WOZ. € ,8 FTE. € Uitbesteding* Algemeen. € ,23 FTE. *) fte’s o.b.v. eigen opgave; per fte is uitgegaan van een gemiddelde bruto loonsom van € Dit bedrag stemt nagenoeg overeen met het huidige bedrag per fte voor belastingen. **) Berekening Deloitte o.b.v. meerjarenraming (opgenomen in de bijlagen van het rapport) NB de vergoeding die de gemeenten ontvangen van belastingdienst en waterschappen is gebaseerd op het aantal objecten en is dus niet afhankelijk van de hoogte van het uitbestede bedrag")

29

Verdeling fte’s over de drie gemeenten

Rheden Renkum Rozendaal Totaal formatie Advies formatie Verschil Bestandsbeheer 2,43 2,8 0,2 5,43 5,05 0,38 Bezwaar en beroep 1,93 0,3 0,0 2,23 2,45 -0,22 Invorderen 0,8 0,9 1,7 1,95 -0,25 Wet WOZ 1,0 1,8 1,3 0,5 Overige belastingen Algemeen 0,03 1,33 Totaal 7,46 5,7 0,23 13,39 11,65 1,74 - 29 -

30

Geen discussie over knippen aan de voorkant van de processen

De inrichting van de belastingprocessen zal worden gebaseerd op Rheden; de gemeenten leggen ‘de knip’ vergelijkbaar. Plaats in organisatie komt nagenoeg overeen en vormt geen belemmering voor samenwerking Geen discussie over knippen aan de voorkant van de processen De huidige verschillen zullen worden opgelost: Deurwaarder in eigen dienst (Renkum) Kwijtschelding (Rheden aan de balie) Interne organisatie (cf. organisatie Rheden) - 30 -

Kwijtschelding (Rheden aan de balie) Interne organisatie (cf. organisatie Rheden)")

31

Voor de samenwerking belastingen is de best passende variant een gemeenschappelijke regeling met een centrumgemeente Medewerkers worden gedetacheerd bij Rheden Bedrijfsprocessen Rheden worden gehanteerd. De samenwerking werkt met Civision Heffingen (Pink Roccade). Huisvesting in het gemeentehuis van Rheden. Bij een centrumgemeente geldt: Mandatering van bestuurlijke bevoegdheden. Bestuursbevoegdheid blijft bij deelnemende gemeenten. Geen eigen begroting en jaarrekening. CG maakt opbrengsten en kosten zichtbaar in eigen begroting en jaarrekening. Financiering o.b.v. verdeelsleutel. Afspraken over bevoegdheden en taken worden vastgelegd in GR. Personeel: gebruik maken van diensten afzonderlijke gemeenten (detachering) GR met CG - 31 -

. Huisvesting in het gemeentehuis van Rheden. Bij een centrumgemeente geldt: Mandatering van bestuurlijke bevoegdheden. Bestuursbevoegdheid blijft bij deelnemende. gemeenten. Geen eigen begroting en jaarrekening. CG maakt. opbrengsten en kosten zichtbaar in eigen begroting. en jaarrekening. Financiering o.b.v. verdeelsleutel. Afspraken over bevoegdheden en taken. worden vastgelegd in GR. Personeel: gebruik maken van diensten afzonderlijke. gemeenten (detachering) GR met CG")

32

Afdeling Administratie Gemeente Rheden

Samenwerkingsorganisatie Belasting vraagt (op termijn) aparte positionering van de bestaande organisatie (afdeling administratie) van de gemeente Rheden Afdeling Administratie Gemeente Rheden Leiding Applicatie- beheer Team Leiding Bestands- beheer Invordering Bezwaar & Beroep WOZ werkzaam- heden - 32 -

aparte positionering van de bestaande organisatie (afdeling administratie) van de gemeente Rheden. Afdeling Administratie Gemeente Rheden. Leiding. Applicatie- beheer. Team Leiding. Bestands- beheer. Invordering. Bezwaar & Beroep. WOZ werkzaam- heden")

33

De kwalitatieve opbouw van de formatie van de afdeling Administratie van de gemeente Rheden heeft een gemiddeld bereik, die van Renkum ligt iets hoger. Renkum - 33 -

34

Business Case Samenwerking Belastingen

1. Domeinafbakening, gebruik van gegevens 2. Business case voor samenwerking belastingen, opbrengsten en risico’s 3. Implementatie - 34 -

35

De business case laat zien dat circa € 120

De business case laat zien dat circa € structurele besparing mogelijk is op jaarbasis (personeel, uitbesteding) door middel van samenwerking belastingen Onderdeel Beschikbare fte’s Advies FTE Besparing op FTE Besparing op FTE (in €) Huidige kosten Besparing op kosten Bestandsbeheer* 5,43 5,05 0,38 Bezwaar en Beroep** 2,23 2,45 -0,22 Invordering 1,7 1,95 -0,25 WOZ-werkzaamheden 1,8 1,3 0,5 Algemeen:leiding / applicatiebeheer *** 0,9 1,33 Totaal 13,39 11,65 1,74 81.800 Uitbesteding**** 37.900 Samen +/ * = incl. de volle 0,2 FTE gemeente Rozendaal (de persoon gaat niet over) ** = De gemeente Renkum heeft aangegeven dat het aantal bezwaar en beroepschriften naar verwachting onveranderd hoog zal blijven. Dit is in de berekeningen verdisconteerd. Indien dit in de praktijk verminderd, zouden de berekeningen gunstiger uitvallen. *** = geraamd is 0,5 applicatiebeheer & 0,4 leiding **** = Huidige gemiddelde 3R over 4 jaar. De geraamde besparing op uitbesteding is 10-15% (winst etc.) Piet S Vallen alle besparingen (P en uitbesteding) meteen in het eerste jaar (2006) te realiseren? Jawel als 2,28 = van uitbesteden overgaat naar personeelslasten. (+ nog wat overhead natuurlijk). - 35 -

door middel van samenwerking belastingen. Onderdeel. Beschikbare fte’s. Advies FTE. Besparing op FTE. Besparing op FTE (in €) Huidige kosten. Besparing op kosten. Bestandsbeheer* 5,43. 5,05. 0,38. Bezwaar en Beroep** 2,23. 2,45. -0,22. Invordering. 1,7. 1,95. -0,25. WOZ-werkzaamheden. 1,8. 1,3. 0,5. Algemeen:leiding / applicatiebeheer *** 0,9. 1,33. Totaal. 13,39. 11,65. 1, Uitbesteding**** Samen +/ * = incl. de volle 0,2 FTE gemeente Rozendaal (de persoon gaat niet over) ** = De gemeente Renkum heeft aangegeven dat het aantal bezwaar en beroepschriften naar verwachting onveranderd hoog zal blijven. Dit is in de berekeningen verdisconteerd. Indien dit in de praktijk verminderd, zouden de berekeningen gunstiger uitvallen. *** = geraamd is 0,5 applicatiebeheer & 0,4 leiding. **** = Huidige gemiddelde 3R over 4 jaar. De geraamde besparing op uitbesteding is 10-15% (winst etc.) Piet S. Vallen alle besparingen (P en uitbesteding) meteen in het eerste jaar (2006) te realiseren Jawel als 2,28 = van uitbesteden overgaat naar personeelslasten. (+ nog wat overhead natuurlijk)")

36

Implementatiekosten komen vooral voort uit IT en datamigratie

Onderdeel Kosten (€) Scenario samenwerking belastingen Ontwerp organisatie en verandermanagement Ontwikkelfase 39.000 Betreft 30 adviesdagen a € 1300 voor org.- en juridische structuur, opstellen GR, sociaal statuut, project mngt, detail PVA Communicatie 10.000 Communicatiematerialen, aanpassen internetsite Running costs tijdens implementatie 35.000 Projectleider (intern) subtotaal 84.000 Locatie Verbouwing en deel inrichting 30.000 Deel inrichting dat eenmalig gebeurt en geen vervanging behoeft HR Training & opleiding medewerkers 17.000 4 dagen per medewerker a € 600 per dag per persoon Extra inzet personeel 23.000 Compensatie productiviteitsverlies: 1 fte gedurende periode een half jaar 40.000 IT en datamigratie ICT projectleider Externe projectbegeleiding Conversie 80.000 Globit naar CiVision, 3 gemeenten gezamenlijk Aanschaf licenties 49.000 MySap Opleidingen en consultancy 86.000 ICT specifiek AS/400 Uitbreiding schijf, geheugen, inrichting systeem omgeving (Rozendaal en Renkum) Frictiekosten Versnelde afschrijving GHS4 (4jaar), Globit (1jaar), afkoop onderhoud GHS4 (4jaar) Subtotaal Totale eenmalige implementatiekosten € - 36 -

Scenario samenwerking belastingen. Ontwerp organisatie en verandermanagement. Ontwikkelfase Betreft 30 adviesdagen a € 1300 voor org.- en juridische structuur, opstellen GR, sociaal statuut, project mngt, detail PVA. Communicatie Communicatiematerialen, aanpassen internetsite. Running costs tijdens implementatie Projectleider (intern) subtotaal Locatie. Verbouwing en deel inrichting Deel inrichting dat eenmalig gebeurt en geen vervanging behoeft. HR. Training & opleiding medewerkers dagen per medewerker a € 600 per dag per persoon. Extra inzet personeel Compensatie productiviteitsverlies: 1 fte gedurende periode een half jaar IT en datamigratie. ICT projectleider. Externe projectbegeleiding. Conversie Globit naar CiVision, 3 gemeenten gezamenlijk. Aanschaf licenties MySap. Opleidingen en consultancy ICT specifiek. AS/400. Uitbreiding schijf, geheugen, inrichting systeem omgeving (Rozendaal en Renkum) Frictiekosten Versnelde afschrijving GHS4 (4jaar), Globit (1jaar), afkoop onderhoud GHS4 (4jaar) Subtotaal Totale eenmalige implementatiekosten. €")

37

Samenwerking belastingen Samenwerking belastingen

Terugverdientijd wordt bepaald door het tempo waarin besparingen zullen worden gerealiseerd. Verdeelsleutels voor kosten en baten: eenvoudig houden Exploitatiekosten (€) Huidige situatie Samenwerking belastingen Verschil Personeelslasten 81.800 Externe inhuur 37.900 ICT exploitatie 46.600 Exploitatieresultaat Voorstel Verdeelsleutels: Investeringen Exploitatiekosten Beiden primair naar rato van het aantal objecten Om gemeenten belang te geven bij terugdringen van het aantal bezwaarschriften: Overwegen dit mee te laten wegen bij verdeling exploitatiekosten Eenmalige implementatiekosten (€) Huidige situatie Samenwerking belastingen Verschil Investeringen (niet ICT) Investeringen ICT 48.600 Vervroegde ICT afschrijvingen * Totaal meer investeringen Jaarlijkse besparing Terugverdientijd Circa 2,5 jaren * = incl. opbouw basisregistratie gemeente Renkum - 37 -

Huidige situatie. Samenwerking belastingen. Verschil. Personeelslasten Externe inhuur ICT exploitatie Exploitatieresultaat Voorstel Verdeelsleutels: Investeringen. Exploitatiekosten. Beiden primair naar rato van het aantal objecten. Om gemeenten belang te geven bij terugdringen van het aantal bezwaarschriften: Overwegen dit mee te laten wegen bij verdeling exploitatiekosten. Eenmalige implementatiekosten (€) Huidige situatie. Samenwerking belastingen. Verschil. Investeringen (niet ICT) Investeringen ICT Vervroegde ICT afschrijvingen * Totaal meer investeringen Jaarlijkse besparing Terugverdientijd. Circa 2,5 jaren. * = incl. opbouw basisregistratie gemeente Renkum")

38

De risico’s hebben vooral betrekking op de het goed inrichten van het opdrachtgeverschap, de projectorganisatie en het verandermanagement. Aanpassingen in de regelgeving (modelmatig waarderen) kunnen leiden tot wijzigingen in de formatie en/of kosten van uitbesteding. In de huidige berekeningen gaan wij ervan uit dat verschillen elkaar opheffen. De gemeente Renkum zal extra capaciteit moeten ramen om de basisregistratie in te richten. In onze berekening zijn wij uitgegaan van eenmalige conversie voor beide gemeenten. Dit stelt hoge eisen aan het opdrachtgeverschap, de projectorganisatie en de ICT-ondersteuning. Gezien de krappe huidige bezetting is mogelijk tijdelijk extra inzet nodig. De gemeenten zijn er aanvankelijk vanuit gegaan dat geen Europese aanbesteding nodig is in het inkooptraject. Wij adviseren dit uitgangspunt te controleren. Het niet kiezen van de juiste procedure kan vertraging opleveren en is mogelijk voor de de rechtmatigheid van uitgaven een risico. Goede begeleiding (verandermanagement) is een noodzaak om te zorgen dat ook de medewerkers voordeel ervaren van de nieuwe situatie. Het creëren van een gezamenlijke cultuur vraagt aandacht. In de visie van Deloitte biedt het selecteren van het nieuwe pakket en het definiëren van de processen een goede mogelijkheid om aan de gezamenlijke cultuur te werken, door daar de medewerkers een actieve rol in te geven. - 38 -

kunnen leiden tot wijzigingen in de formatie en/of kosten van uitbesteding. In de huidige berekeningen gaan wij ervan uit dat verschillen elkaar opheffen. De gemeente Renkum zal extra capaciteit moeten ramen om de basisregistratie in te richten. In onze berekening zijn wij uitgegaan van eenmalige conversie voor beide gemeenten. Dit stelt hoge eisen aan het opdrachtgeverschap, de projectorganisatie en de ICT-ondersteuning. Gezien de krappe huidige bezetting is mogelijk tijdelijk extra inzet nodig. De gemeenten zijn er aanvankelijk vanuit gegaan dat geen Europese aanbesteding nodig is in het inkooptraject. Wij adviseren dit uitgangspunt te controleren. Het niet kiezen van de juiste procedure kan vertraging opleveren en is mogelijk voor de de rechtmatigheid van uitgaven een risico. Goede begeleiding (verandermanagement) is een noodzaak om te zorgen dat ook de medewerkers voordeel ervaren van de nieuwe situatie. Het creëren van een gezamenlijke cultuur vraagt aandacht. In de visie van Deloitte biedt het selecteren van het nieuwe pakket en het definiëren van de processen een goede mogelijkheid om aan de gezamenlijke cultuur te werken, door daar de medewerkers een actieve rol in te geven")

39

Business Case Samenwerking Belastingen

1. Domeinafbakening, gebruik van gegevens 2. Business case voor samenwerking belastingen, opbrengsten en risico’s 3. Implementatie - 39 -

40

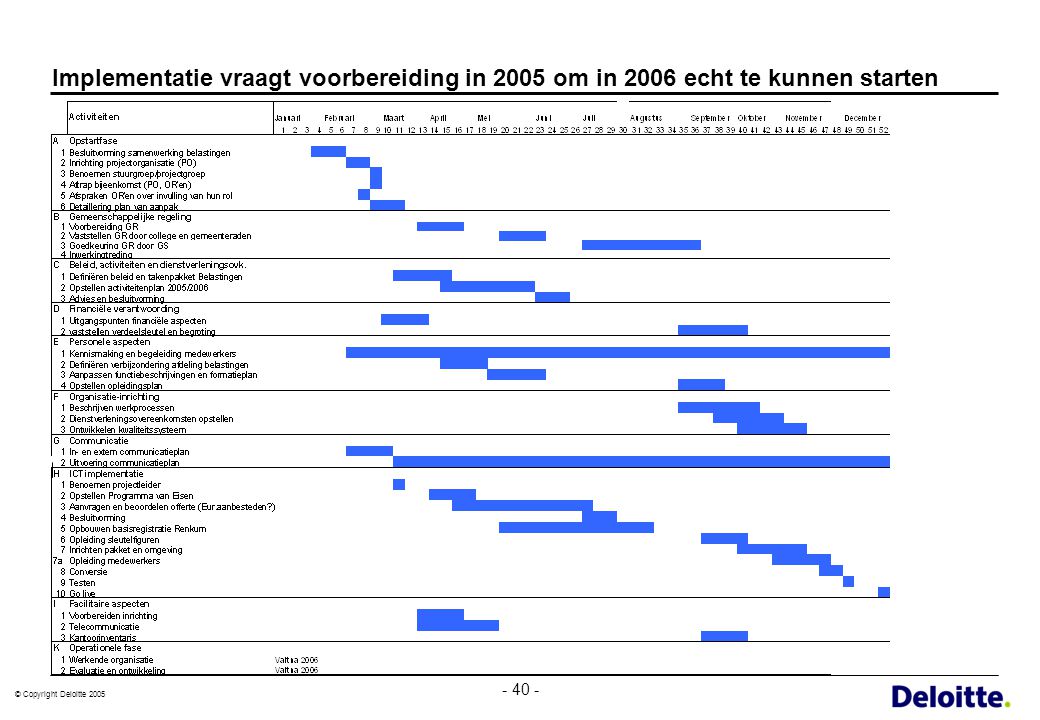

Implementatie vraagt voorbereiding in 2005 om in 2006 echt te kunnen starten

- 40 -

41

Om de samenwerking belastingen tot een succes te maken gelden de volgende succesfactoren voor verandering Noodzaak en veranderingsbereidheid): Er bestaat een duidelijke noodzaak voor verandering. Effectieve Communicatie: Het individueel en collectief zenden en ontvangen van boodschappen, in lijn met de gewenste verandering. Gedeelde visie op verandering: Er bestaat een helder gemeenschappelijk beeld van de gewenste situatie. Prestatiemanagement: Het individueel en collectief zenden en ontvangen van boodschappen, in lijn met de gewenste verandering. Verander begeleiding: Het creëren van de gezamenlijke ondersteunende structuren en systemen om het veranderingsproces mogelijk te maken. Effectiviteit van individuen en teams: Dit refereert aan het in lijn brengen van kennis, kunde en vaardigheden van individuen en teams met de gewenste verandering. Leiderschap & Stakeholder commitment: Het samenspel van kennis, kunde, vaardigheden en gedrag waarmee de leidinggevende de medewerkers in de verandering voorgaat. Afstemming organisatieaspecten: Het samenhangende geheel van de aanwezige structuur, processen, systemen, cultuur en competenties in lijn brengen met de gewenste verandering - 41 -

: Er bestaat een duidelijke noodzaak voor verandering. Effectieve Communicatie: Het individueel en collectief zenden en ontvangen van boodschappen, in lijn met de gewenste verandering. Gedeelde visie op verandering: Er bestaat een helder gemeenschappelijk beeld van de gewenste situatie. Prestatiemanagement: Het individueel en collectief zenden en ontvangen van boodschappen, in lijn met de gewenste verandering. Verander begeleiding: Het creëren van de gezamenlijke ondersteunende structuren en systemen om het veranderingsproces mogelijk te maken. Effectiviteit van individuen en teams: Dit refereert aan het in lijn brengen van kennis, kunde en vaardigheden van individuen en teams met de gewenste verandering. Leiderschap & Stakeholder commitment: Het samenspel van kennis, kunde, vaardigheden en gedrag waarmee de leidinggevende de medewerkers in de verandering voorgaat. Afstemming organisatieaspecten: Het samenhangende geheel van de aanwezige structuur, processen, systemen, cultuur en competenties in lijn brengen met de gewenste verandering")

Verwante presentaties

De Enschedese besturen besloten tot krachtenbundeling Alle schoolbesturen zijn.>")