Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Ondergronds bankieren in de Benin gemeenschap

CIROC Seminar Ondergronds bankieren in de Benin gemeenschap Jose Aarts, Resultaten uit wetenschappelijk onderzoek Vrije Universiteit, Erasmus Univeristeit

2

Bron Etnografisch veldwerk in Benin gemeenschap in Amsterdam (Zuidoost) en in Londen (King’s Cross). Voornaamste methode: Veldwerk: Participerende observatie en informele gesprekken De Benin gemeenschap is gekozen door de bestaande contacten binnen die gemeenschap. Via via werden zo contacten gelegd met mensen. Participerende observatie is aan de ene kant het participeren in de gemeenschap en aan de andere kant een zekere afstand bewaren en de gang van zaken observeren. Documentenonderzoek over de Nigeriaanse gemeenschap en ondergronds bankieren is minimaal geweest doordat er tot nu toe weinig onderzoek naar is verricht. Het belangrijkste document is een rapport uit 2007 van de Wereldbank over formele en informele geldnetwerken tussen Groot-Brittannie en Nigeria.

3

Wie? Regio: Amsterdam Zuidoost Belhuizen/internetcafe

Locaties Nationaal: Regio: Amsterdam Zuidoost Belhuizen/internetcafe Winkels met Afrikaanse producten Individuen thuis Internationaal: Regio: Londen, GB Cheque Point, banken Respondenten Klanten uit de Benin gemeenschap Bankiers uit de Benin gemeenschap

4

De Benin Meer dan 200 verschillende etnische groepen in Nigeria

Yoruba, Hausa en Igbo de grootste groepen, Benin groep in zuidwest Nigeria, Edo State Christendom, Islam en lokaal geloof (Ifa) The Nigerian Factor (Smith 2007) – corruptie- wantrouwen

The Nigerian Factor (Smith 2007) – corruptie- wantrouwen.")

5

Benin in Nederland Nigeriaanse gemeenschap: in recente jaren gestegen (CBS) van in 1996 naar Nigerianen in 2004 In Nederland overwegend Christelijke Nigerianen (Yoruba, Igbo en Benin) Grootste concentratie Amsterdam (967 in 2004 CBS) en daarna Den Haag (716). Respondenten vooral werkzaam in autohandel, winkels, kerken (pinkstergemeente). Meeste respondenten laag (basisschool) tot gemiddeld (middelbare school, al dan niet afgerond) opgeleid.

Grootste concentratie Amsterdam (967 in 2004 CBS) en daarna Den Haag (716). Respondenten vooral werkzaam in autohandel, winkels, kerken (pinkstergemeente). Meeste respondenten laag (basisschool) tot gemiddeld (middelbare school, al dan niet afgerond) opgeleid.")

6

Travel agent annex western union kantoor in King’s Cross, Londen

Travel agent annex western union kantoor in King’s Cross, Londen. Meeste respondenten in Londen gebruikten deze agent (alle respondenten zijn familie van elkaar).

.")

7

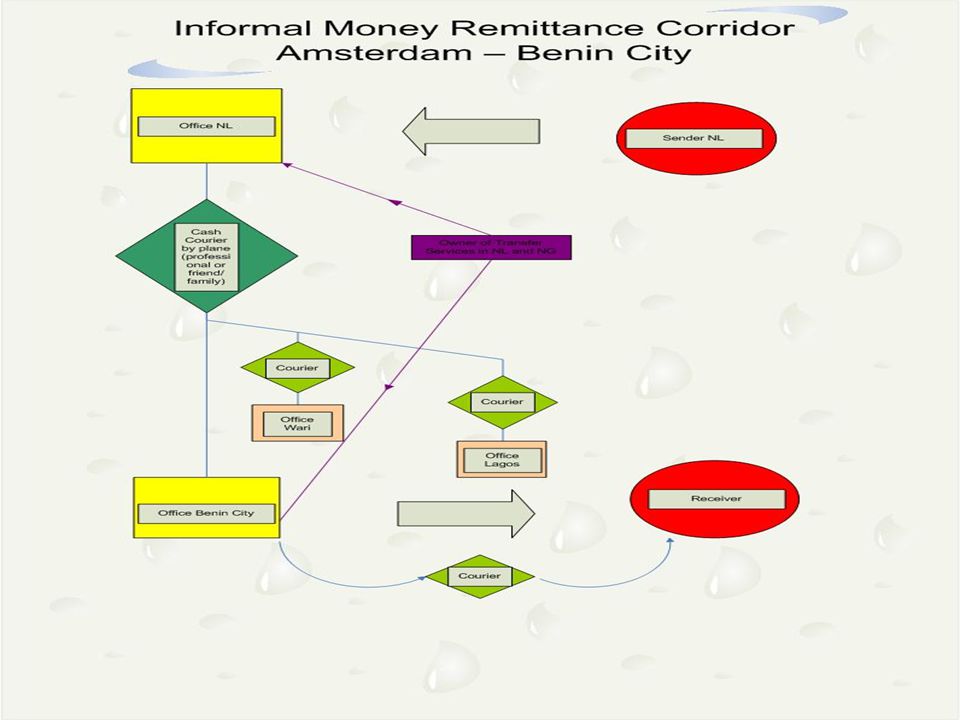

Ondergronds bankieren in de Benin gemeenschap in detail

“Euro to Euro” “Pounds to Pounds” Aanname: in Nederland Transactiekosten Werkwijze Uitvoering: in Nigeria Voorbeeld Dus: Contacten tussen bankiers, tussen verzender en ontvanger De benaming voor ondergronds bankieren in de Benin gemeenschap in Amsterdam is Euro to Euro. Deze benaming duidt op het belangrijkste aspect binnen de informele geldstroom: de uitbetaling in dezelfde valuta (Euro). In Londen spreken ze over Pounds to Pounds.

. In Londen spreken ze over Pounds to Pounds.")

8

Welke klanten? Mensen die illegaal in Nederland verblijven

Mensen die wel een verblijfstatus hebben maar kiezen voor bekendheid en efficiency Mensen die geld hebben verkregen uit illegale activiteiten Etniciteit: Nigerianen (overwegend Benin, enkele andere christelijke groepen zoals Yoruba) en enkele niet-Nigerianen

en enkele niet-Nigerianen.")

9

Redenen van gebruik genoemd door respondenten (tegenover gebruik formele instanties)

Valuta/ uitbetaling in Euro Efficientie, snelheid Geen identificatie plicht Geen papierwerk Meer sociale controle Wantrouwen formele instanties in Nigeria Valuta: De uitbetaling in Euro is voor veel respondenten HET voordeel van de informele geldkanalen. Het gestuurde geld kan zo tegen een lokaal gunstige wisselkoers gewisseld worden. Snelheid, de kantoortjes staan vaak midden in de buurt waar de mensen vandaan komen. De meeste kantoren hebben een beter bereik in de buurt dan bijvoorbeeld Western Union. Geen identificatieplicht is fijn voor mensen met een illegale status of voor mensen die geld uit criminele activiteiten hebben verkregen. Geen papierwerk is door veel respondenten genoemd als voordeel om verschillende redenen: niet te lang bezig met geld sturen, geen vragen naar persoonlijke details zoals adres, voor anafalbete mensen is dit ook een voordeel. Ten slotte is er meer sociale controle op de systeem. De medewerkers in de kantoortjes zijn bij iedereen in de buurt bekend. Geld achterhouden of niet uit betalen gaat dan ook moeilijk. Formele instanties worden meer gewantrouwd door corruptie. Voorbeeld hiervan is een respondent die vertelde dat mensen in Western Union kantoren mensen afluisteren (bijvoorbeeld bij de telefoons), dan snel naar een medewerker in Nigeria bij Western Union bellen, de code doorgeven en door iemand het geld laten ophalen. Als dan de rechtmatige ontvanger aan de balie komt is het geld al opgehaald.

, dan snel naar een medewerker in Nigeria bij Western Union bellen, de code doorgeven en door iemand het geld laten ophalen. Als dan de rechtmatige ontvanger aan de balie komt is het geld al opgehaald.")

11

Bankiers Netwerk Kantoren “Business” Nevenactiviteiten PR

Screening van klanten

12

Verrekening Geldstroom heen en terug

Manieren om geld in Nigeria te krijgen: Cash couriers (professionals of als vriendendienst) – fysiek transport Via handel in goederen, zoals auto’s Verstoppen van geld in goederen die verscheept worden Overboekingen via banken (vooral zogenaamde “Euro banken”)

– fysiek transport. Via handel in goederen, zoals auto’s. Verstoppen van geld in goederen die verscheept worden. Overboekingen via banken (vooral zogenaamde Euro banken )")

13

Verrekening Geldstroom heen en terug

Waar blijven de Euro’s in Nigeria: Euro’s worden op een bankrekening gestort (respondenten noemen “offshore banking” of “Euro banking”) Euro’s terug naar Europa: fysiek of via “Euro to Euro” Handel in Nigeria tussen mensen met Europese verblijfspapieren Geldstroom terug vele malen kleiner volgens respondenten. Meeste geld geinvesteerd in Nigeria.

Euro’s terug naar Europa: fysiek of via Euro to Euro Handel in Nigeria tussen mensen met Europese verblijfspapieren. Geldstroom terug vele malen kleiner volgens respondenten. Meeste geld geinvesteerd in Nigeria.")

14

Criminele activiteiten en “Euro to Euro”

Kantoren kwetsbaar voor gebruik door criminelen door afwezigheid screening. Betrokkenheid bij criminele activiteiten uit zich in het aannemen van bedragen zonder herkomst te achterhalen Oorsprong van crimineel geld in de Benin gemeenschap: Mensenhandel en mensensmokkel (vrouwen) Drugshandel Fraude (Credit Cards, Internetoplichterij, Ebay) Nevendelict: valse identiteitspapieren of gestolen identiteitspapieren

Drugshandel. Fraude (Credit Cards, Internetoplichterij, Ebay) Nevendelict: valse identiteitspapieren of gestolen identiteitspapieren.")

15

Toekomstvisie Reactie respondenten Beleid Informele kantoren

Belasting verplichting gezien als ondergang zaak Niet de juiste kwalificaties Papierwerk Geen direct effect op informele geldstroom Beleid Informele kantoren Laagdrempelige vergunningen Formele kantoren Gunstige koerswisseling Minder transactiekosten

16

Toekomstvisie Doel van beleidsmaatregelen;

Formele geldstroom naar Nigeria bevorderen en informele geldstroom ontmoedigen. Sociale en economische situatie in Nigeria van belang voor effect maatregelen Remittance Country Partnership (RCP) RCP is een samenwerkingsverband tussen Groot-Brittannie en Nigeria. Drie doelen: bouwen van vertrouwen in formele instanties, toenemende capaciteit in data verzameling en onderzoek bewerkstelligen en regulerende raamwerk verbreden om zo invloed te krijgen op remittances.

RCP is een samenwerkingsverband tussen Groot-Brittannie en Nigeria. Drie doelen: bouwen van vertrouwen in formele instanties, toenemende capaciteit in data verzameling en onderzoek bewerkstelligen en regulerende raamwerk verbreden om zo invloed te krijgen op remittances.")

17

EINDE

Verwante presentaties