Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Etienne Verhelle T. Analist

2

Agenda De financiële markt vandaag

Financiële wereld op z’n kop De alternatieven voor de klassieke producten Soorten ETF De valkuilen Het belang van technische analyse Diverse markttiming toepassingen Keep it simple met VDC, RHS, en XLP

3

De financiële wereld van vandaag

4

Aandelenmarkten overgewaardeerd

Een van de beste technieken om dit aan te tonen is de cyclisch aangepast koers/winst ratio , ook wel Shiller P/E ratio genoemd. De CAPE vergelijkt de koersen van vandaag met een 10-jaars gemiddelde van de bedrijfswinsten om zo de jaarlijkse fluctuaties in winsten af te vlakken. Uitgaande van deze meting is de SP500 overgewaardeerd. Slechts eenmaal in de afgelopen 175 jaar was de SP500 meer overgewaardeerd dan nu namelijk tijdens de tech zeepbel in de 90er jaren van de vorige eeuw. De CAPE noteert thans Dit impliceert dat de SP500 thans 57% duurder is dan het lange termijn gemiddelde. Vanuit rendement/risico oogpunt is de VS aandelenmarkt vrij duur.

5

Actuele situatie Technisch zit de VS inmiddels in een bearmarkt, als we naar een ongewogen aandelenindex kijken (ticker RSP), doordat de daling inmiddels groter is dan 20%. De parallen met 2000 en 2007 zijn een teken aan de wand. De techniek van de afgelopen jaren om op iedere dip te kopen zal voorlopig niet meer werken. De nieuwe methode om succesvol te opereren in de huidige marktomstandigheden is verkopen in herstelbewegingen. Veel grote partijen zitten scheef omdat ze de daling van de afgelopen weken onderschat hadden en zullen gretig gebruik maken van iedere herstelbeweging om hun schade te beperken.

, doordat de daling inmiddels groter is dan 20%. De parallen met 2000 en 2007 zijn een teken aan de wand. De techniek van de afgelopen jaren om op iedere dip te kopen zal voorlopig niet meer werken. De nieuwe methode om succesvol te opereren in de huidige marktomstandigheden is verkopen in herstelbewegingen. Veel grote partijen zitten scheef omdat ze de daling van de afgelopen weken onderschat hadden en zullen gretig gebruik maken van iedere herstelbeweging om hun schade te beperken.")

6

Globale lange-termijn situatie

7

High Yield versus Bonds

De ratio tussen de High yield en 20 jarige obligaties is een goede indicatie of beleggers risico opzoeken of meer defensief willen beleggen. Meer risico is positief voor aandelen terwijl meer veilig wijst op een verzwakking voor de aandelenmarkten. Vanaf 2007 zien we 3x een divergentie ontstaan van gemiddeld 5 maanden die uitmond in een flinke daling in de SPY (S&P 500). Thans zien we ook een divergentie. Daling onder de lange termijn steunlijn. Terugtest van steun die nu als weerstand fungeert.

. Thans zien we ook een divergentie. Daling onder de lange termijn steunlijn. Terugtest van steun die nu als weerstand fungeert.")

8

High Yield Bonds voorijlend op de aandelenmarkt

9

SP500 (SPY) versus SP500 Equal Weight (RSP)

De SPY is een gewogen index, wat betekent dat fondsen zoals Apple zwaar wegen in de index. In de RSP Equal Weight weegt ieder fonds evenveel. Als deze RSP EW verzwakt dat impliceert dit dat minder fondsen participeren in de stijging. RSP EW daalt door steunlijn en maakt een low onder die van oktober 2014. New low in december en in januari.

11

Dow Jones(DIA) versus Transport Index(IYT)

Zolang beide indices nieuwe highs maken is de lange termijn voor aandelen omhoog gericht. New high in Dow Jones maar niet in Transport. New low in Transport index.

12

Goud in USD versus EURO AK signaal in Euro

13

De Dow/Goud ratio Beleggen voor de lange termijn in aandelen of goud? De Dow/Goud ratio geeft inzicht. Vanaf 2000 tot 2013 had Goud de voorkeur boven aandelen. Sindsdien is er een sprake van een trendommekeer en ‘switch’ naar aandelen. Goud wint aan kracht

14

Harmony Gold 02/03/2016, Harmony Gold: koersstijging van 434% in 3 maanden. Begin december ging de koers al vlotjes boven MA 50, vervolgens waren de golden crosses vanaf midden december in de maak. MA50 begon toen al te stijgen en ging vlak na de jaarwisseling door MA100 met bovendien een sterk oplopende OBV, zie onderste grafiekgedeelte

15

Low volatility vergt geen speciale kunde

Low Volatility presteren opvallend beter dan beleggingsfondsen met hoge volatiliteit. In dollar investeren in een low vol-fonds, is eind dollar waard. Was die dollar belegd in een beleggingsfonds hoge volatiliteit dan bleef er 0,73 dollar over. Een ander interessant aspect van low vol-beleggen is dat men er vanuit gaat dat low bèta aandelen positieve alpha leveren. Maar dat betekent niet dat low vol fondsen voor een lager portefeuillerisico zorgen. Voorbeelden van Low volatility ETF’s zijn: USMV, SPLV, EEMV, XSLV, ZPRL.DE Mijn voorkeur: EEMV (Em Mkts), ZPRL.DE (SPDR EuroStoxx Low Volatility), de Consumer Staples of Defensive sector ETF’s: RHS, VDC, XLP, FXG

, ZPRL.DE (SPDR EuroStoxx Low Volatility), de Consumer Staples of Defensive sector ETF’s: RHS, VDC, XLP, FXG.")

16

Blinde voorspelt beter dan bankiers

De beste informatie, de slimste economen en meeste briljante analisten, tegen hallucinant hoge lonen : en toch presteren de 22 chief market- voorspellers van de grootste banken als Goldman Sachs en Morgan Stanley rampzalig slecht bij hun jaarlijkse vooruitzichten. Deze elite verliest het van de blinde, hersenloze voorspeller die uitgaat van een jaarlijkse groei van de markt met 9% zijnde het lange termijn gemiddelde Een snelle rekensom laat zien dat de voorspellingen van de strategen er gemiddeld per jaar 14,7% naast zaten terwijl de blinde voorspeller, uitgaande van een stijging van 9% zijnde het lange termijn gemiddelde, er 14,1% per jaar naast zat. Gemiddelde voorspelling van de strategen ten opzichte van de S&P 500-prestatie sinds 2000

17

Gratis beleggen komt dichterbij

Uit onderzoek blijkt dat er geen duurzame topprestaties geleverd worden door actieve beheerders. Gevolg is dat beleggers hun geld verplaatsen richting passief beleggen, vooral via ETF’s. Met groei van het passief belegde vermogen dalen de kosten. Het verlies aan inkomsten wordt gecom- penseerd door securities lending en schaalgrootte. Sommige grote fondsen en ETF’s berekenen nog maar 0,05% aan vergoeding. De prijzen kunnen nog verder omlaag De private bankers zullen het graag horen.

18

De financiële wereld op z’n kop

Cash aanhouden op spaarrekening wordt straks een dienst waarvoor de banken kosten zullen aanrekenen We zijn duidelijk aanbeland in het eindstadium van dit systeem. Straks zien we nog dat u geld ontvangt voor het aangaan van een hypotheek of zo? Een onhoudbare situatie, dat begrijpt zelfs het kleinste kind. Helaas verliep in het verleden een overgang naar een nieuw financieel systeem nooit zonder slag of stoot. Enkel de personen die hun vermogen hadden ondergebracht in de beste activa doorstonden de storm.

19

De alternatieven

20

Beleggen in ETF’s ETF’s= Exchange Traded funds of “Trackers” – het aanbod is enorm Wereldwijd zijn er meer dan 5000 verschillende ETF’s te koop in ruim verschillende smaken. ETF’s (Trackers) raken steeds meer ingeburgerd in de beleggingssamenleving – sinds begin deze eeuw nu ook in Europa ETF’s volgen een vooraf bepaalde index en zijn eenvoudig, transparant en makkelijk op te volgen in tegenstellling tot de klassieke beleggingsfondsen De naam geeft reeds voor 80% aan welke index het fonds gekoppeld is Het belegd vermogen groeit gestaag – de beheerskosten zijn merkelijk lager dan bij de klassieke beleggingsondsen b.v. S&P 500 tracker (VOO) bij Vanguard = 0,05 % Weinig of geen fondsbeheerders slagen er in om consistent beter te doen dan de index.

raken steeds meer ingeburgerd in de beleggingssamenleving – sinds begin deze eeuw nu ook in Europa. ETF’s volgen een vooraf bepaalde index en zijn eenvoudig, transparant en makkelijk op te volgen in tegenstellling tot de klassieke beleggingsfondsen De naam geeft reeds voor 80% aan welke index het fonds gekoppeld is. Het belegd vermogen groeit gestaag – de beheerskosten zijn merkelijk lager dan bij de klassieke beleggingsondsen b.v. S&P 500 tracker (VOO) bij Vanguard = 0,05 % Weinig of geen fondsbeheerders slagen er in om consistent beter te doen dan de index.")

21

Indexbeleggen : voordelen

Over de voordelen van Indexbeleggen met ETF’s (trackers) kunnen we duidelijk zijn: Voor beleggen in ETF’s betaalt u aanzienlijk minder dan voor beleggen in beleggingsfondsen. Met ETF’s kunt u in 1 transactie spreiding aanbrengen in uw portefeuille en daarmee uw risico beperken. Beleggen in ETF’s (trackers) brengt een breed scala aan wereldwijde beleggingskeuzes binnen handbereik, die met beleggen in individuele aandelen veel moeilijker te realiseren zijn. Een ETF is zeer goedkoop op vlak van beheer (SPY slechts 0,09% ; VOO: 0,05%), en aankoopkost (forfaitair vanaf $ 8), en bovendien zeer transparant. De samenstelling van alle genoteerde ETF’s is 24 uur per dag beschikbaar. Omdat een ETF voortdurend wordt genoteerd op de beurs, kan snel en eenvoudig worden gehandeld.

kunnen we duidelijk zijn: Voor beleggen in ETF’s betaalt u aanzienlijk minder dan voor beleggen in beleggingsfondsen. Met ETF’s kunt u in 1 transactie spreiding aanbrengen in uw portefeuille en daarmee uw risico beperken. Beleggen in ETF’s (trackers) brengt een breed scala aan wereldwijde beleggingskeuzes binnen handbereik, die met beleggen in individuele aandelen veel moeilijker te realiseren zijn. Een ETF is zeer goedkoop op vlak van beheer (SPY slechts 0,09% ; VOO: 0,05%), en aankoopkost (forfaitair vanaf $ 8), en bovendien zeer transparant. De samenstelling van alle genoteerde ETF’s is 24 uur per dag beschikbaar. Omdat een ETF voortdurend wordt genoteerd op de beurs, kan snel en eenvoudig worden gehandeld.")

22

Perceptie vs realiteit

Het idee van de particuliere belegger Velen denken dat ze beter en slimmer zijn dan de rest Men denkt beter te kunnen presteren dan het gemiddelde wat mathematisch onmogelijk is. Gevolg : Velen verliezen geld op de beurs De realiteit Meestal heeft de particuliere belegger nauwelijks een idee wanneer een aandeel best gekocht/verkocht wordt met nefaste invloed op het rendement Ze kopen meestal te duur aan Ze verkopen meestal te goedkoop in een paniekreactie wanneer een aandeel dalend is Ze vertonen kuddegedrag en luisteren te vaak naar “experts” die de media beïnvloeden. De trend wordt hen pas duidelijk wanneer die weer op een keerpunt aanbelandt is => Bijgevolg presteert de portefeuille van de particuliere belegger meestal slechter dan de markt

23

Vraag : hoe stel je de ultieme ETF portefeuille samen ?

Is afhankelijk van de eigen doelstellingen Het te investeren vermogen Uw risicoprofiel De gekozen asset allocatie (obligaties en of aandelen) De gekozen tactische allocatie (sector, thema of regio ETF’s) De verhandelbaarheid dus voldoende volume, maw snel kunnen verhandelen op de momenten dat het moet

De gekozen tactische allocatie (sector, thema of regio ETF’s) De verhandelbaarheid dus voldoende volume, maw snel kunnen verhandelen op de momenten dat het moet.")

24

Aandachtspunten bij de samenstelling portefeuille

Let vooral op Verhandelbaarheid en volume De spread Dit is het verschil in prijs bij vraag en aanbod tegenover de volumes die voor die prijzen te koop of te verkopen zijn. In die spread zitten vaak de echte kosten en die worden vaak over het hoofd gezien De TER waarde Dit zegt wat over de doorlopende kosten, maar nog niets over de totale kosten. Bij die totale kosten heb je ook te maken met onder andere de transactiekosten en of er wel of niet effecten worden uitgeleend waardoor er dan wel extra inkomsten maar ook extra risico’s kunnen ontstaan (security lending) Opgelet met aantrekkelijk ogende portefeuilleprestatie grafieken, bv van de laatste 7 jaar

Opgelet met aantrekkelijk ogende portefeuilleprestatie grafieken, bv van de laatste 7 jaar.")

25

VALKUILEN Verwarrende grafiekvoorstellingen van portfolio-rendementen

Beeld 1 : toont positieve evolutie

26

VALKUILEN Verwarrende grafiekvoorstellingen van portfolio-rendementen

Beeld 2 : toont de werkelijke evolutie

27

Top 10 langste bullmarkten : (een bullmarkt is elke periode waarin de S&P 20% of meer wint zonder een daling van 20% in de tussentijd)

")

28

In de top tien van sterkste bullmarkten vinden we de huidige bullmarkt al terug op plek vijf. Het kan enige tijd duren voordat de bullmarkt doordringt tot de top vier. Daarvoor zal de S&P nog zo’n 20% moeten stijgen tot 2225 punten. Voordat u te optimistisch wordt en denkt dat de titel sterkste bullmarkt ooit binnen handbereik is. Houd in uw achterhoofd dat om de bullmarkt van te overtreffen de S&P nog 150% aan zou moeten dikken tot 4620 punten. Nog even doorzetten dus. Rendement per dag was het grootst tussen 1935 en 1937, en het kleinst tussen 1974 en 1980 Bron: Bespoke Invest.

29

De aanhoudende bullmarkt kan nog een tijdje doorgaan

De aanhoudende bullmarkt kan nog een tijdje doorgaan. Nog een lange weg te gaan voordat het zich de sterkste en langste bullmarkt kan noemen in vergelijking tot eerdere bullmarkten. De huidige bullmarkt staat op plaats 7 in de lijst. Hoewel de huidige bullmarkt al aardig indrukwekkend is, is de titel langste bullmarkt ooit, nog mijlenver weg. Daarvoor zou de index meer dan zeven jaar, tot 28 juni om precies te zijn, door moeten rallyen.

30

Persoonlijk gevoel OF NOG BETER … DON’T

Optimisme scheert soms hoge toppen. Dit kan je merken aan de mediaberichten wanneer dit hoofdpunt wordt in het journaal (crash of pijlsnelle stijgingen) Fondsbeleggers zijn dan bijna verplicht in te stappen, want hun motto is vaak: “beter met zijn allen fout dan alleen juist”. DO VERKOPEN doe je best slechts af en toe en met mate. KOPEN daarentegen doe je stelselmatig, al was het maar door de dividenden + het beetje vrije spaargeld ononderbroken en goed gespreid aanvullend te beleggen uiteraard hoofdzakelijk in niet-speculatieve aandelen of nog beter in ETF’s. OF NOG BETER … VIA HET AANWENDEN VAN EEN ADEQUAAT MARKTTIMINGMODEL

Fondsbeleggers zijn dan bijna verplicht in te stappen, want hun motto is vaak: beter met zijn allen fout dan alleen juist . DO. VERKOPEN doe je best slechts af en toe en met mate. KOPEN daarentegen doe je stelselmatig, al was het maar door de dividenden + het beetje vrije spaargeld ononderbroken en goed gespreid aanvullend te beleggen uiteraard hoofdzakelijk in niet-speculatieve aandelen of nog beter in ETF’s. OF NOG BETER … VIA HET AANWENDEN VAN. EEN ADEQUAAT MARKTTIMINGMODEL.")

31

Het belang van markttiming via technische analyse parameters

32

Waarom markttiming? Markttiming = kapitaalbescherming

Als de beurs daalt het kapitaal veilig stellen en instappen wanneer de beurs opnieuw aantrekt. Het rendement kan gevoelig stijgen als we een beurscrash zouden kunnen neutraliseren.

33

Timing, timing en timing

De technische analist gaat ervan uit dat de koers van een aandeel niet noodzakelijk door fundamentele factoren wordt bepaald Aandelen worden verhandeld omdat kopers of verkopers denken dat de koersen zullen stijgen of dalen = subjectieve parameter Technische analyse helpt om minder sterk beïnvloed te worden door beurseuforie of beurspessimisme = objectief meetinstrument Zo is het beursklimaat meestal nog heel negatief, als de koersen vanuit hun bodem al naar boven aan het keren zijn.

34

Analyse van een aan- (21/05/03) & verkoopsinaal (23/11/07)

& verkoopsinaal (23/11/07)")

35

Markttiming Diverse vormen van beleggen en traden kort samengevat:

Langetermijn beleggen: buy and hold. Trendbeleggen: weken, meestal vele maanden in een positie blijven. Swingtraden: meerdere dagen of soms weken aanhouden van een positie. Daytraden: iedere dag een positie innemen en aan het einde van de dag weer afbouwen. Arbitragetraden: op meerdere beurzen tegelijk handelen en van de kleine koersverschillen in dezelfde effecten proberen te profiteren. Algotraden: volledig geautomatiseerde vorm van traden, ook high frequency trading genaamd. Voorkeur gaat uit naar het tweede het trendbeleggen, waarbij gebruik wordt gemaakt van ETF’s (indexbeleggen), in combinatie met een eigen ontwikkelde markttimingindicator op basis van een 30 tal technische analyse parameters

, in combinatie met een eigen ontwikkelde markttimingindicator op basis van een 30 tal technische analyse parameters.")

36

Markttiming Beleggen is een marathon, maar geen sprint. Wie rijk wil worden heeft nood aan concentratie. Rijk blijven gaat via diversificatie, onder meer via ETF’s. ETF’s worden in ongekend hoog tempo omarmd. De introductie van de eerste tracker was in (SPY). Echter, de banken adviseren de ETF’s met grote moeite. De reden is dat zij veel meer verdienen aan hun beleggingsfondsen (instapkosten + hoog jaarlijks beheersloon) Trackers combineren de voordelen van beleggingsfondsen en aandelen. Trackers zijn open-end fondsen. Wie trackers koopt, belegt passief. Maar ook actieve beleggers komen met trackers goed aan hun trekken, namelijk in combinatie met markttiming.

. Echter, de banken adviseren de ETF’s met grote moeite. De reden is dat zij veel meer verdienen aan hun beleggingsfondsen (instapkosten + hoog jaarlijks beheersloon) Trackers combineren de voordelen van beleggingsfondsen en aandelen. Trackers zijn open-end fondsen. Wie trackers koopt, belegt passief. Maar ook actieve beleggers komen met trackers goed aan hun trekken, namelijk in combinatie met markttiming.")

37

Markttiming indicator

Indexbeleggen via trackers gecombineerd met een markttimingindicator maakt het beleggen op vlak van rendement nog interessanter. De aangewende en hier besproken markttimingindicator is een eigen ontwikkeling en dus geen bestaande indicator of combinatie van indicatoren. Dergelijk samengesteld markttimingmodel komt bij ons weten alsnog niet voor in technische analyse softwarepakketten. De ontwikkeling is een werk van lange adem geweest waarbij we die vanaf midden augustus effectief zijn beginnen toepassen, zie de berekeningstabellen op divers toegepaste ETF’s ondermeer in de VFB magazines ‘Beste Belegger’. De aan- en verkoop signaal datums van de markttiming-indicator worden mede bepaald door de technische variant van de zogenaamde top-down benadering, die vooral gebaseerd is op technische gegevens van macro-economische aard.

38

Markttiming indicator

De signalen spruiten dus niet voort uit het markt-gedrag van de toegepaste ETF zelf, maar slaan op het globale Westerse beursverloop gevoed via de dagelijkse manuele invoer van een 30-tal marktgegevens. Deze marktgegevens worden dagelijks in een spreadsheet verwerkt teneinde een resultante te bekomen die toelaat de indicator op te bouwen en waaruit ten gepaste tijde aan- en verkoopsignalen gedistilleerd worden. Men bekomt een signaal telkens er een snijding is tussen de groene en de rode indicatorcurve. Zie grafieken in bijlage. De groene zones zijn de periodes dat men ‘in’ de markt is, in de rode zones is men ‘uit’ de markt.

39

Markttiming-indicator grafieken markttiming grafiek, gemiddeld minder dan 5 transacties per jaar

VFB TA Dag Gent maart 2016

40

Markttiming-indicator grafieken

42

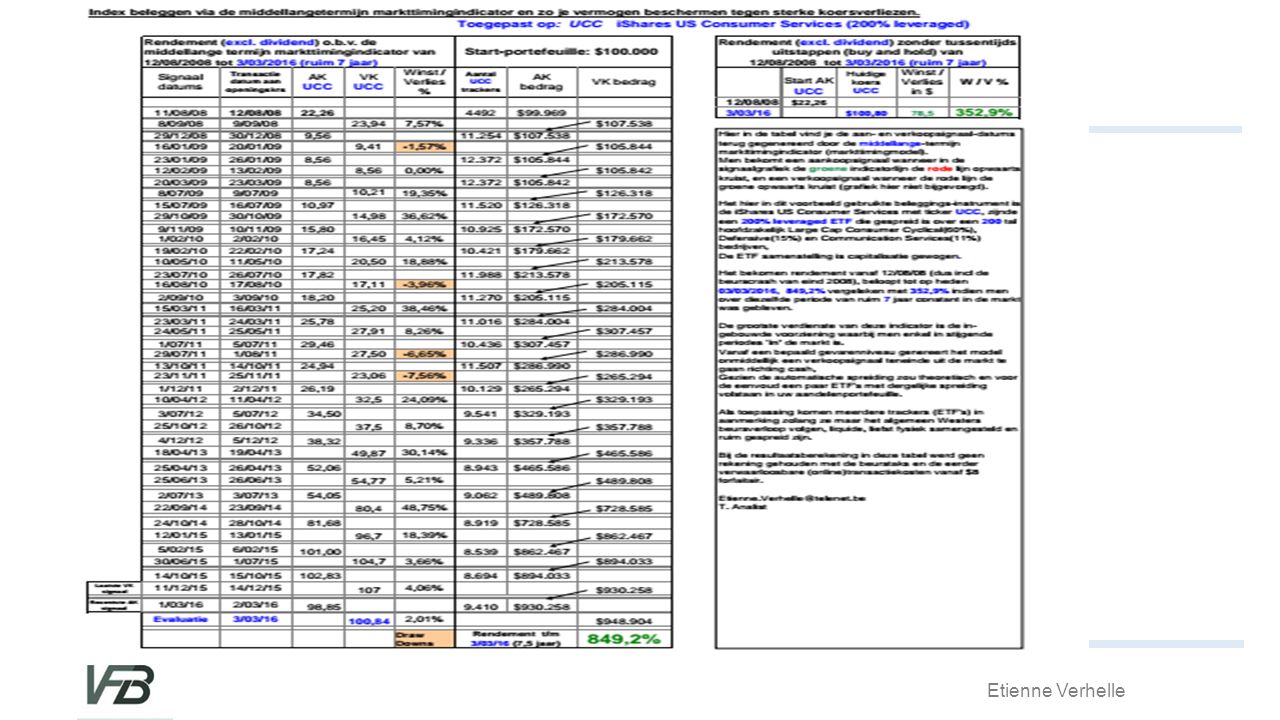

Markttiming via de iShares US Consumer Services ETF

43

ETF rendementstabel – selectie toegepaste ETF’s

44

Enkele voorbeelden van LEVERAGED ETF’s

Fund Name Ticker Daily Obj.* Inception Date Exp. Ratio Net Exp.1 1 yr 3 yr 5 yr Ultra Nasdaq Biotechnology BIB 2x 13.80% 70.26% 57.04% 04-jul-10 1.04% 0.95% UltraPro QQQ TQQQ 3x 17.41% 64.09% 44.00% 02-sep-10 1.01% Ultra Health Care RXL 7.97% 47.28% 39.14% 1/30/07 1.03% Ultra Consumer Services UCC 9.20% 39.57% 34.37% 1.40% Ultra QQQ QLD 14.74% 42.10% 31.14% 6/19/06 UltraPro S&P500 UPRO -5.05% 42.01% 29.97% 6/23/09 UltraPro Dow30 UDOW -8.35% 33.54% 26.87% Ultra Consumer Goods UGE 8.43% 30.11% 25.23% 1.55% UltraShort Bloomberg Commodity ** CMD -2x 61.71% 37.91% 24.21% 11/24/08 0.95% 2 -- UltraShort MSCI Brazil Capped BZQ 98.74% 37.11% 22.01% 6/16/09 1.35% Ultra S&P500 SSO -1.08% 28.43% 21.94% 0.89% UltraShort Bloomberg Crude Oil ** SCO 70.82% 48.95% 21.24% UltraPro MidCap400 UMDD -14.30% 32.44% 20.25% 1.16%

45

RSP S&P500 equal weight analyse, RSI en SMA200

46

EEM MSCI Em Mrkts analyse, RSI en SMA200

47

LANGE termijn S&P 500 (SPY) timing model

timing model")

48

Index beleggen via het SPY LANGE termijn timingmodel en zo je vermogen beschermen tegen sterke koersdalingen

49

Markttiming indicator

Je zal merken dat op alle reeds voorgestelde en toegepaste ETF's, de signaaldata (= kruising van groene en rode curve) identiek zijn. Wat de toegepaste ETF's betreft moet het dus gaan om globale, liefst volatiele op de VS beurs genoteerde markt- of specifieke sectortrackers. Deze zijn best gelinkt aan het globale Westerse marktgebeuren zoals de indexen: S&P500, Nasdaq, Russell 2000, VS Small, Mid en Large caps, Value & Growth ETF's, eventueel sectortrackers of gediversifieerde conglomeraten die goed aansluiten bij het algemene beursverloop, met de VS als leidinggevende markt. Sinds midden 2008 hebben we voldoende variërende marktvolatiliteit (sterk dalende periode, sterk stijgende, en consoliderende periodes) om de indicator bij quasi elk marktgedrag te kunnen beoordelen en wordt met de dag het trackrecord sowieso verder uitgebreid. Het enige nadeel is dat je in een consoliderende markt soms duurder terugkoopt dan je verkocht hebt (zie berekeningstabellen). In deze berekeningstabellen zal je tevens merken dat het aantal negatieve trades (draw downs) bijzonder goed meevalt.

identiek zijn. Wat de toegepaste ETF s betreft moet het dus gaan om globale, liefst volatiele op de VS beurs genoteerde markt- of specifieke sectortrackers. Deze zijn best gelinkt aan het globale Westerse marktgebeuren zoals de indexen: S&P500, Nasdaq, Russell 2000, VS Small, Mid en Large caps, Value & Growth ETF s, eventueel sectortrackers of gediversifieerde conglomeraten die goed aansluiten bij het algemene beursverloop, met de VS als leidinggevende markt. Sinds midden 2008 hebben we voldoende variërende marktvolatiliteit (sterk dalende periode, sterk stijgende, en consoliderende periodes) om de indicator bij quasi elk marktgedrag te kunnen beoordelen en wordt met de dag het trackrecord sowieso verder uitgebreid. Het enige nadeel is dat je in een consoliderende markt soms duurder terugkoopt dan je verkocht hebt (zie berekeningstabellen). In deze berekeningstabellen zal je tevens merken dat het aantal negatieve trades (draw downs) bijzonder goed meevalt.")

50

Markttiming indicator

In een globale aandelenportefeuille zouden gezien de automatische ETF spreiding theoretisch slechts enkele ETF lijnen volstaan. De bedoeling en de verdienste van deze markttiming indicator is dat je enkel in stijgende periodes gespreid in de markt bent. Vanaf een zeker gevarenniveau genereert het model onmiddellijk een marktverkoopsignaal zodat je de markt tijdelijk kunt verlaten, hetzij met winst hetzij met verlies, richting cash. In bepaalde specifieke omstandigheden kan het op dat moment lucratief zijn op datzelfde moment bijkomend over te gaan tot de aankoop van een short markttracker (wat niet altijd evident is). De uitvoering van het order vindt plaats op de eerstvolgende beursdag volgend op de signaaldatum, aan openingskoers.

. De uitvoering van het order vindt plaats op de eerstvolgende beursdag volgend op de signaaldatum, aan openingskoers.")

51

Middellange termijn Markttiming indicator

Sinds de portefeuillestart 12 augustus 2008 (halverwege de financiele crisis) komen we aan een jaargemiddelde van max 3 aankoop en 3 verkooptransacties. De stelselmatig gegenereerde signalen werden in de beginjaren bij wijze van proef ter beschikking gesteld van VFB leden onder meer naar aanleiding van de plaatselijke VFB studievergaderingen. PS: Gezien de signalen niet slaan of gedistilleerd worden uit een bepaalde aandelen ETF of index, kan je dus op basis van de reeds gepubliceerde signaaldata bij wijze van oefening zelf de rendementen op uw voorkeur markttracker berekenen. Mijn voorkeur gaat uit naar volatiele op de VS beurs genoteerde ruim gespreide indextrackers met als tickersymbolen: SPY, XRT, PRFZ, RPV, RFG, XOP, RWJ, DFE, QLD, IYC, UCC, enz. Op deze reeks zijn reeds oefeningen gemaakt met behoorlijke resultaten. Het hoeft daarom niet specifiek op de S&P 500 index (SPY tracker) te zijn. Belangrijkste voorwaarde is dat ze het algemene Westers beursverloop volgen en je ruim gespreid bent via liquide (liefst fysieke) ETF’s.

komen we aan een jaargemiddelde van max 3 aankoop en 3 verkooptransacties. De stelselmatig gegenereerde signalen werden in de beginjaren bij wijze van proef ter beschikking gesteld van VFB leden onder meer naar aanleiding van de plaatselijke VFB studievergaderingen. PS: Gezien de signalen niet slaan of gedistilleerd worden uit een bepaalde aandelen ETF of index, kan je dus op basis van de reeds gepubliceerde signaaldata bij wijze van oefening zelf de rendementen op uw voorkeur markttracker berekenen. Mijn voorkeur gaat uit naar volatiele op de VS beurs genoteerde ruim gespreide indextrackers met als tickersymbolen: SPY, XRT, PRFZ, RPV, RFG, XOP, RWJ, DFE, QLD, IYC, UCC, enz. Op deze reeks zijn reeds oefeningen gemaakt met behoorlijke resultaten. Het hoeft daarom niet specifiek op de S&P 500 index (SPY tracker) te zijn. Belangrijkste voorwaarde is dat ze het algemene Westers beursverloop volgen en je ruim gespreid bent via liquide (liefst fysieke) ETF’s.")

52

Keep it Simple

53

Keep it simple : buy consumer staples

Of je kan het simpel houden via de Vanguard Consumer Staples ETF met ticker VDC, gelanceerd op 30/01/2004 en gespreid over 100 bedrijven kapitalisatie gewogen (low volatility eigen aan de sector). TER (interne beheerskost) van VDC slechts 0,14%. OF Guggenheim S&P 500 Eq Wt Cons Stapl ETF met ticker RHS, die een 40-tal gelijk- gewogen multinationals bevat uit de dagelijkse consumer verbruiksgoederen sector Omschrijving De index bestaat uit grote en middelgrote US bedrijven actief in de dagelijkse verbruiksgoederen. Deze ETF’s zijn samengesteld uit bedrijven die minder gevoelig zijn aan economische golven. Ze bevatten productie- en distributiebedrijven vnl in voeding, dranken en tabaksindustrie, inclusief hypermarkten Bemerk in volgende 2 slides het verschil in daling gedurende de financiele crash van tussen de S&P500 (^GSPC) en de Consumer Staples ETF’s.

. TER (interne beheerskost) van VDC slechts 0,14%. OF. Guggenheim S&P 500 Eq Wt Cons Stapl ETF met ticker RHS, die een 40-tal gelijk- gewogen multinationals bevat uit de dagelijkse consumer verbruiksgoederen sector. Omschrijving De index bestaat uit grote en middelgrote US bedrijven actief in de dagelijkse verbruiksgoederen. Deze ETF’s zijn samengesteld uit bedrijven die minder gevoelig zijn aan economische golven. Ze bevatten productie- en distributiebedrijven vnl in voeding, dranken en tabaksindustrie, inclusief hypermarkten. Bemerk in volgende 2 slides het verschil in daling gedurende de financiele crash van 2008 tussen de S&P500 (^GSPC) en de Consumer Staples ETF’s.")

54

S&P 500 versus Consumer Staples

55

Consumer Staples (RHS) vs S&P500, Eurstoxx 50 (FEZ) & Emerging Markets (EEM)

vs S&P500, Eurstoxx 50 (FEZ) & Emerging Markets (EEM)")

56

VDC (Vanguard Consumer Staples) TOP 10 COMPONENTEN

TOP 10 COMPONENTEN")

57

ETF sectoren en market cap selectie

58

ETF Top 25

59

Rusland Straks investeren in Rusland via de Market Vectors Russia ETF (RSX)

")

60

RSX ETF vs component Lukoil

61

RSX Top 10 componenten- Sector en Marketcap verdeling

62

Correlatie der diverse aandelenmarkten

63

Waarin en wanneer moest men de afgelopen 13 jaar geïnvesteerd hebben?

64

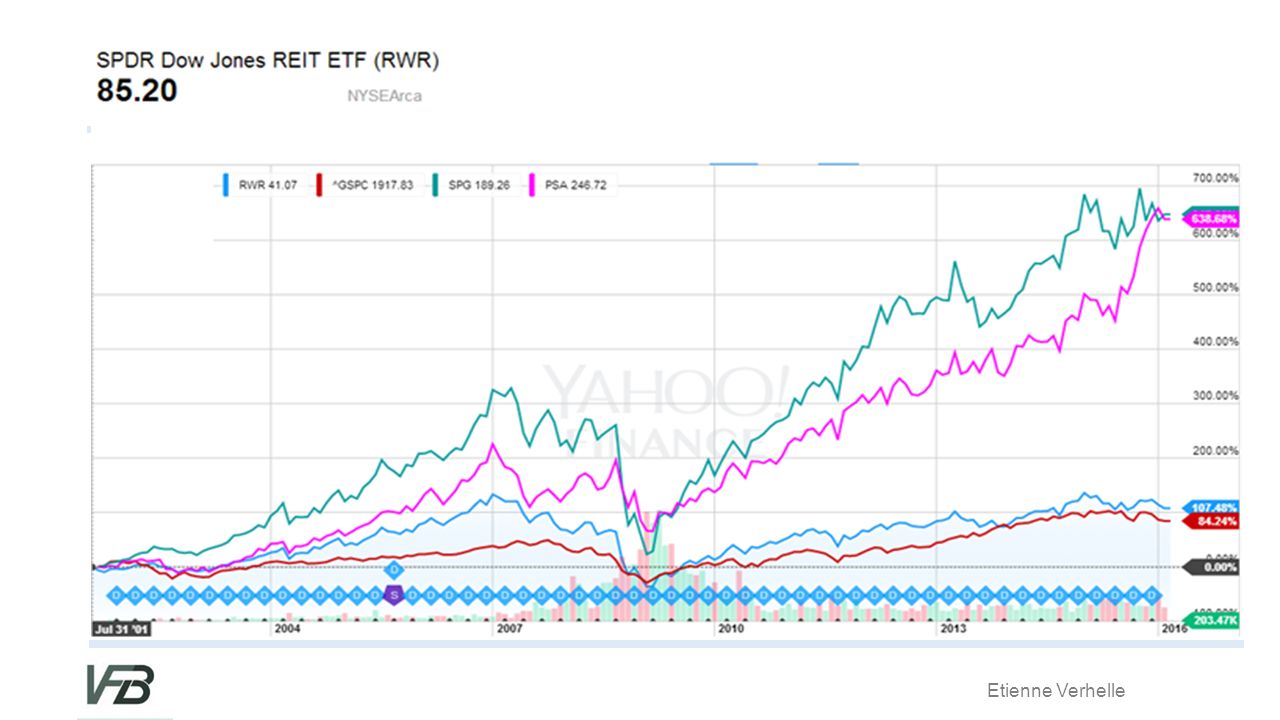

Vastgoed vergelijkende rendementvoorstelling (buy & hold) 19/02/16

Vastgoed ETF’s: RWR, VNQ, IYR, ICF, REZ, en FRI. De 2 grootste en tevens meest voorkomende vastgoedondernemingen opgenomen de diverse VS vastgoed ETF’s zijn: Simon Property Group (SPG) en Public Storage (PSA). De RWR vastgoed ETF lancering midden 2001, bevat 97 VS vastgoedondernemingen (waaronder SPG en PSA), interne beheerskost (TER): 0,25%. Deze 2 grootste componenten (SPG en PSA) hebben sinds midden 2001, (kleine 15 jaar), jaarlijks 19% rendement gegenereerd (incl. het bruto dividend en doorheen de financiele crash van 2008). Over zelfde periode heeft de RWR ETF jaarlijks 9,5% gepresteerd, versus 5,4% voor de S&P500 index.

en Public Storage (PSA). De RWR vastgoed ETF lancering midden 2001, bevat 97 VS vastgoedondernemingen (waaronder SPG en PSA), interne beheerskost (TER): 0,25%. Deze 2 grootste componenten (SPG en PSA) hebben sinds midden 2001, (kleine 15 jaar), jaarlijks 19% rendement gegenereerd (incl. het bruto dividend en doorheen de financiele crash van 2008). Over zelfde periode heeft de RWR ETF jaarlijks 9,5% gepresteerd, versus 5,4% voor de S&P500 index.")

65

SPG Vastgoed Trust Simon Property Group, Inc. is an American commercial real estate company, ranked #1 in the United States as the largest real estate investment trust. Simon is a fully integrated real estate company which operates from five retail real estate platforms: regional malls, Premium Outlet Centers, The Mills, community/lifestyle centers and international properties. It currently owns or has an interest in 393 properties comprising 264,000,000 square feet (24,500,000 m2) of gross leasable area in North America, Europe and Asia. The company is headquartered in Indianapolis, Indiana and employs more than 5,000 people worldwide. It is publicly traded on the NYSE under the symbol SPG and is part of the S&P 100.[2]

of gross leasable area in North America, Europe and Asia. The company is headquartered in Indianapolis, Indiana and employs more than 5,000 people worldwide. It is publicly traded on the NYSE under the symbol SPG and is part of the S&P 100.[2]")

67

TOP 10 NASDAQ COMPONENTEN

TOP 10 COMPONENTEN AAPL 11.00% Apple Inc MSFT 8.92% Microsoft Corp AMZN 5.58% Amazon.com Inc GOOG 5.20% Alphabet Inc C FB 5.16% Facebook Inc A GOOGL 4.49% Alphabet Inc A INTC 2.97% Intel Corp CMCSA 2.76% Comcast Corp Class A CSCO 2.45% Cisco Systems Inc GILD 2.42% Gilead Sciences Inc Totaal 107 stuks ; Top 10 = 51%

68

Ackermans & Van Haaren : Wereldklasse

02/12/2014: ACkermans & vH in 30 jaar van 1,95 naar boven de 100 euro. Op 20/06/1984 naar de beurs tegen €1.95 In 30 jaar meer dan x De intekenaars van het 1ste uur kregen als surplus 13,9 euro aan dividenden of 7 x hun oorspronkelijke inleg. Jaarlijks rendement is +/-15% zijnde bijna het dubbele van de Belgische beurs in zijn geheel (8,7%). AVH investering verdubbelde om de 5 jaar. De strategie is dat ze minstens 2/3 van de winst opnieuw rendabel herinvesteren. AVH bracht bijna 2 x zoveel op dan de 1ste achtervolger onder de Brusselse holdings nl Sofina. AVH heeft nog nooit zijn dividend verlaagd

. AVH investering verdubbelde om de 5 jaar. De strategie is dat ze minstens 2/3 van de winst opnieuw rendabel herinvesteren. AVH bracht bijna 2 x zoveel op dan de 1ste achtervolger onder de Brusselse holdings nl Sofina. AVH heeft nog nooit zijn dividend verlaagd.")

69

Foute beleggingen niet zo fout

Beleggen in foute dingen, zoals drank, tabak, gokken en wapens, is niet populair, maar op de lange termijn levert dat juist een goed rendement op, Een onderzoek van de London Buiness School dat afgelopen week gepubliceerd werd, laat zien dat de laatste 115 jaar Amerikaanse tabaksaandelen een gemiddeld rendement hebben geboekt van 14,6% per jaar, vergeleken met 9,6% voor het gemiddelde Amerikaanse aandeel. Over de jaren heen maakt zo’n verschil veel uit voor het rendement. 1 dollar geïnvesteerd in tabaksaandelen in 1900 zou zijn gegroeid naar 6,3 miljoen dollar tegen het einde van Dezelfde 1 dollar geïnvesteerd in de aandelenmarkt zou nu uitkomen op dollar.

70

Koersadvies nipt beter dan muntje opgooien

Kunnen beleggings-analisten voorspellen of een aandeel zal stijgen of dalen? Uit een analyse blijkt dat vertrouwen op die adviezen nauwelijks beter is dan een muntje opgooien. Dat betekent echter niet dat die adviezen waardeloos zijn. Als de consument wil weten hoe veel een aandeel over een jaar waard zal zijn, kan hij er de koersdoelen op naslaan die banken op aandelen plakken. Maar zijn die adviezen ook iets waard? Een eerste vraag is of de analisten de richting van de koers goed hebben. Gemiddeld voorspellen analisten in 58 procent van de gevallen correct of een aandeel zal stijgen of dalen. Dat is dus maar nipt beter dan een muntje opgooien, waarbij de kans op een goede voorspelling 50 procent is.

71

EINDE Dank u voor uw aandacht.

Verwante presentaties

juli – augustus 2007 B7921-2.>")