Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De Staat van Nederland: pensioenen

Casper van Ewijk Netspar & Universiteit van Amsterdam Universiteit van Amsterdam, 4 juni 2015

2

Netspar = Network Studies Pension Aging Retirement

Pension industry Public sector Universities

3

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet”

Premieregelingen ( hoofdlijnennota december 2014) “Risico nemen na je pensioen” Uitkeringsovereenkomsten (hoofdlijnennota juni 2015) “Wie gelooft nog zijn UPO?” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

Risico nemen na je pensioen Uitkeringsovereenkomsten (hoofdlijnennota juni 2015) Wie gelooft nog zijn UPO Naar een ander pensioenstelsel Meer keuze: Een Ferrari op je 65e ZZP-ers: een nieuwe verloren generatie Overgangsprobleem oplosbaar Overig. Toch belastingplan pensioen en eigen woning")

5

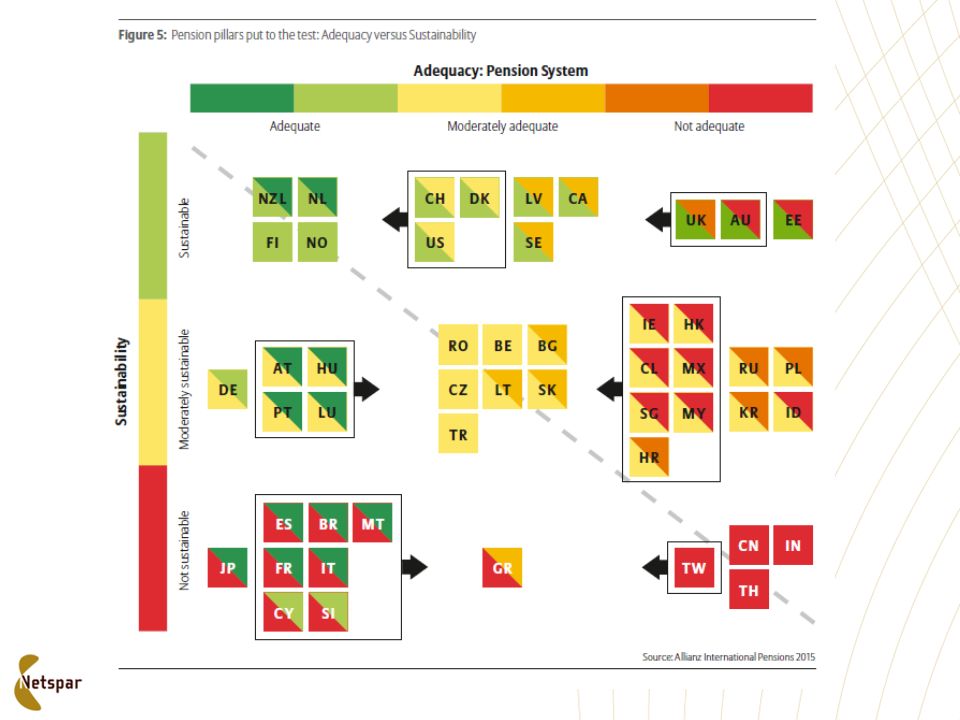

Allianz

7

Of toch geen koploper? Melbourne Mercer Global Index 2014 7

DK: geen solidariteit. Leapfrogging. Geen wet remmende voorsprong (met marktwaardering) MISDVATTING: door het poolen kunnen we risico Beveridge lanmden. Weinig vertrpouwen in omslag 7

MISDVATTING: door het poolen kunnen we risico. Beveridge lanmden. Weinig vertrpouwen in omslag. 7.")

9

OECD geeft te florissant beeld

Gaat uit van 100% indexatie van Nederlandse pensioenen

10

Toenemende diversiteit Gemiddeld goed inkomen, maar grote verschillen Goudswaard, Knoeff e.a. (Netspar Brief 2, 2015) Pensioen t.o.v. bruto inkomen, 60-64 Top 25% Mediaan Laagste 25%

11

Nederland scoort goed lage armoede (AOW) hoge pensioenen (2e pijler)

grote deelname goede langlevenverzekering lage kosten maar.... toenemende diversiteit vertrouwen gedaald

12

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet?”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Wie gelooft nog zijn UPO?” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

13

Twee soorten pensioenen

Premieregeling opbouw in kapitaal bij 65 jaar omzetten in pensioen Uitkeringsovereenkomst opbouw in ‘rechten’ (1,875% van je loon) fonds moet voor dekking zorgen

fonds moet voor dekking zorgen.")

14

Large variety of pension funds by number of funds ... ... and total assets

15

Belang aanpassen premieregelingen

Opgebouwd kapitaal nu verplicht om te zetten in levenslange nominaal zekere uitkering (ca 5% uitkering per jaar) Geen beleggingsrendement bij jaar beleggingshorizon Actuele lage rente leidt tot magere pensioenuitkomsten Pensioenknip, Radar, …. Doel vormgeving van levenslange uitkering met Beleggingsrisico ook in uitkeringsfase Kunnen inbouwen van risicodeling (macrolanglevenrisico)

Geen beleggingsrendement bij jaar beleggingshorizon. Actuele lage rente leidt tot magere pensioenuitkomsten. Pensioenknip, Radar, …. Doel vormgeving van levenslange uitkering met. Beleggingsrisico ook in uitkeringsfase. Kunnen inbouwen van risicodeling (macrolanglevenrisico)")

16

Kabinetsbrief 19 dec 2014 Hoofdlijnennota optimalisering wettelijk kader Premieovereenkomsten

Ruimte voor nieuwe varianten 1. Doorbeleggen na pensioendatum 2. Na pensioendatum toetreden tot uitkeringsregeling voor gepensioneerden Verwacht wetsvoorstel in 2016

17

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet?”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Wie gelooft nog zijn UPO?” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

18

Wie gelooft nog zijn UPO?

NB zonder enige indexatie kom je niet uit op 80% van het gemiddelde loon maar op slechts 30%!

19

Fictie van nominale zekerheid

Pensioen is niet zeker En dat moet u ook niet willen Toezicht richt zich op de ondergrens van de "harde verplichtingen" “afspraak is afspraak”

20

Dekkingsgraad gevoelig voor nominale rente

Het Miljoenenontbijt 19 september 2012

21

Uitsplitsing daling dekkingsgraad 2007-2013

22

Geeft de dekkingsgraad "te grote" verliezen weer?

Nee, als je naar het nominale pensioen kijkt (toezichthouder DNB). Nee, als je pensioencontract accepteert zoals in de wet is bepaald: "afspraak is afspraak". Ja, als je naar het reele pensioenverwachting kijkt voor het reele pensioen gaat het om het totale beleggingsrendement van pensioenfondsen; voor de toekomst te verwachten portefeuillerendement is minder gedaald dan de rente.

. Nee, als je pensioencontract accepteert zoals in de wet is bepaald: afspraak is afspraak . Ja, als je naar het reele pensioenverwachting kijkt. voor het reele pensioen gaat het om het totale beleggingsrendement van pensioenfondsen; voor de toekomst te verwachten portefeuillerendement is minder gedaald dan de rente.")

23

Ander toezicht bij premieregeling

eigendom in vermogen geen generatie-effecten van ‘rekenrentes’ geen dekkingsgraden wel verplicht sparen en omzetten in pensioen zoektocht naar voordelen premieregeling binnen collectief en solidair stelsel

24

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet?”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Wie gelooft nog zijn UPO?” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

26

Nederland: prachtig pensioenstelsel maar wel een buitenbeentje

27

Toenemend aantal landen met collectieve DC regelingen in de tweede pijler

Source: World bank; Pension-data

28

Maatschappelijke verandering

Kritische consument beter opgeleid goed geïnformeerd => eisen aan: transparantie maatwerk eigen regie

29

Vragen bij solidariteit

30

Vragen bij solidariteit probleem van doorsneepremie

“wat levert deelname aan pensioenregeling mij op (% inkomen)?” hoog opgeleide laag opgeleide

hoog opgeleide. laag opgeleide.")

31

Problemen uitkeringsregelingen (zie SER(2015))

Gebrek aan vertrouwen, mede door complexiteit, onduidelijke relatie inleg en uitkering en steeds weer ad hoc aanpassen regelgeving Beleggingsspagaat: reele ambitie versus nominaal toezicht Nauwelijks keuzeruimte fondsbestuur en individu: gebrek maatwerk Grote gevoeligheid nominale rente

32

SER-advies behoud driepijler opbouw

behoud verplichte deelname in 2e pijler behoud verplichte omzetting in levenslange uitkering = verzekering individueel langlevenrisico maar vergroot flexibiliteit en maak ruimte voor keuze ontwerp goede keuze-architectuur vergroot transparantie en zoek oplossing doorsneeprobleem zzp

33

SER: vier varianten voor 2e pijler

1. uitkeringsovereenkomst met degressieve opbouw 2. nationale pensioenregeling 3. persoonlijk pensioenvermogen met vrijwillige risicodeling 4. persoonlijk pensioenvermogen met collectieve risicodeling (‘PPR’) Variant 4 “IMO” nader verkennen: ‘interessant maar onbekend’

Variant 4 IMO nader verkennen: ‘interessant maar onbekend’")

34

SER variant 4C Persoonlijk Pensioenvermogen met risicodeling

transparant helder eigendomsrecht basis voor individuele opties optimale afstemming van risico op levensfase Binnen collectieve regeling schaalvoordelen bij beleggen deling van langlevenrisico optie: delen van risico’s die niet via markt verhandelbaar zijn macro langleven inflatie, loonstijging risicodeling met toekomstige deelnemers

35

Persoonlijk Pensioen met uitgebreide Risicodeling (PPR)

Financieel rendement Biometrisch rendement Resultaat onderlinge solidariteitsafspraken Individueel vermogen uit vorige periode Individueel vermogen voor volgende periode Inleg Uitbetaling als levenslange uitkering

36

Complex van functies huidige collectieve contract uiteenrafelen in functies

37

en opnieuw combineren Working Retired Education

38

Risicospreiding: collectief of individueel

Traditioneel alle schokken via collectieve buffer uniform beleggingsprofiel spreiding via indexatiemechanisme Persoonlijk vermogen differentiatie tussen risico’s (aandelen, rente, inflatie, langleven) spreiding via levenscyclusprofiel per risico

spreiding via levenscyclusprofiel per risico")

39

Door uiteenrafelen kan 4C hetzelfde bieden...

individueel via levenscyclus mix collectief (CDC) via indexatie impliciete exposure aandelenrisico naar leeftijd … en zelfs meer omdat niet alles via de dekkingsgraad hoeft te lopen

via indexatie. impliciete exposure aandelenrisico naar leeftijd. … en zelfs meer omdat niet alles. via de dekkingsgraad hoeft te lopen.")

40

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet?”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Wie gelooft nog zijn UPO?” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

41

“Pension Freedom Day” Steve Webb

42

Nederland: weinig keuzevrijheid

43

Keuze en maatwerk Persoonlijke vermogens maken potentieel pensioenkeuzes mogelijk Minder inleg als men hypotheek aflost Minder inleg als al veel opgebouwd Meer opnemen om thuis te kunnen blijven wonen Meer opnemen voor zorgkosten Beleggingsbeleid: Welk risicoprofiel ? Blijf mensen beschermen tegen ongewenste keuzes

44

Keuze-architectuur !! opt out defaults auto enrollment

45

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet?”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Wie gelooft nog zijn UPO?” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

46

Arbeidsverhoudingen veranderen .....

% ZZP-ers mannen (cpb, 2012)

")

47

Arbeidsverhoudingen veranderen .....

% ZZP-ers in Bouw % ZZP-ers mannen (cpb, 2012)

")

48

Nieuwe eisen aan pensioenen

Arbeidsmobiliteit Overdraagbaar Niet verstorend Pensioenplicht voor alle werkenden Met aanloopperiode of ‘jokerjaren’

49

Onderwerpen Algemeen “Nederland koploper pensioenen, maar nuchter blijven” Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Einde van de nominale zekerheid” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP een nieuwe verloren generatie?” “SER: Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

50

Doorsneeprobleem

51

Oplossing: degressieve opbouw

52

Doorsneeprobleem verlies bij onmiddelijke overgang op degressieve opbouw winst bij onmiddelijke overgang op degressieve opbouw

53

geen kosten!! Probleem van 100.000.000.000?

maar verschuiving tussen generaties toekomstige generaties profiteren premie jongeren gaat onmiddelijk omlaag huidige werkenden missen profijt van gunstige premie in tweede helft carriere CPB varianten betere spreiding van lasten mogelijk door geleidelijke overgang

54

Overgangsprobleem nieuwe opbouw met degressieve opbouw Bron: CPB 2015

55

Eenzijdige berekening

het doel is om probleem op te lossen weg uit destabiliserende nominale klem antwoord op mobiliteit arbeidsmarkt transparantie en herstel vertrouwen betere risicospreiding basis voor individueel maatwerk bovendien alsof het stelsel zonder hervorming oneindig kan doorgaan benadering is partieel: ook beleid heeft generatie effecten: beperking Witteveenkader, arbeidskorting

56

Durven we de stap te maken in verbetering collectieve pensioenen

Pensioen in 2040

57

Onderwerpen Algemeen “Nederland koploper pensioenen, of toch niet”

Premieregelingen “Risico nemen na je pensioen” Uitkeringsovereenkomsten “Einde van de nominale zekerheid” “Naar een ander pensioenstelsel” “Meer keuze: Een Ferrari op je 65e?” “ZZP-ers: een nieuwe verloren generatie?” “Overgangsprobleem oplosbaar” Overig “Toch belastingplan pensioen en eigen woning”

58

Perverse fiscale prikkels

Investeren in eigenwoning: hypotheekrenteaftrek Sparen via pensioen: omkeerregel (premie aftrekbaar, pensioen belast) Dus Groot risico voor huishoudens Veel lenen En veel pensioensparen Geen huurmarkt Groot risico ook voor de staat: Staatschuld 500 mld Belastingclaim op pensioenen ca 500 mld

Dus. Groot risico voor huishoudens. Veel lenen. En veel pensioensparen. Geen huurmarkt. Groot risico ook voor de staat: Staatschuld 500 mld. Belastingclaim op pensioenen ca 500 mld.")

Verwante presentaties