Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

APG’s Beleggingsbeleid

Dr. Roy Hoevenaars Senior Portfolio Manager APG Investments en Universiteit Maastricht VECON, 3 april 2008, Euronext, Amsterdam

2

Turbulente tijden

3

Turbulente tijden

4

Agenda Introductie APG Vermogensbeheer

Hoe ziet ons beleggingsbeleid er uit in praktijk? Wat onderscheid een lange termijn van een korte termijn belegger? Het belang van: Inflatie Conjunctuur cycli en macro economie Horizon effecten in risico’s Leeftijdsafhankelijk beleggingsbeleid

5

Over APG Vermogensbeheer (1)

Op 1 maart 2008 opgericht: APG Algemene Pensioen Groep Beheert een pensioenvermogen van ca. € 217 miljard (ultimo 2007) Behartigt de pensioenbelangen van 2.7 miljoen Nederlanders en 4400 werkgevers Streeft naar een hoog reëel lange termijn rendement, dat het pensioenfondsbestuur helpt om een aantrekkelijk pensioen te bieden tegen redelijke premies Bewezen track record voor rendement: gemiddeld circa 8% per jaar in de afgelopen 15 jaar Zeer lage kosten vergeleken met commerciële vermogensbeheerders

Behartigt de pensioenbelangen van 2.7 miljoen Nederlanders en 4400 werkgevers. Streeft naar een hoog reëel lange termijn rendement, dat het pensioenfondsbestuur helpt om een aantrekkelijk pensioen te bieden tegen redelijke premies. Bewezen track record voor rendement: gemiddeld circa 8% per jaar in de afgelopen 15 jaar. Zeer lage kosten vergeleken met commerciële vermogensbeheerders.")

6

Over APG Vermogensbeheer (2)

Focus op de lange termijn met een beleggingsstrategie die is gebaseerd op interne ALM expertise Team van 450 beleggingsprofessionals wereldwijd Internationaal netwerk en dochterondernemingen in New York en Hong Kong Vermogen grotendeels (80%) intern beheerd: flexibiliteit en lage kosten Extern beheer alleen als intern beheer geen waarde toevoegt of als het goedkoper is Groot aantal breed gespreide interne portefeuilles waardoor risico en rendement maatwerk mogelijk is

intern beheerd: flexibiliteit en lage kosten. Extern beheer alleen als intern beheer geen waarde toevoegt of als het goedkoper is. Groot aantal breed gespreide interne portefeuilles waardoor risico en rendement maatwerk mogelijk is.")

7

Doelstelling APG en APG Vermogensbeheer

Ambitie APG: Met maatwerk vermogensbeheer bijdragen aan de doelstelling van de pensioenfondsklant: een goed pensioen voor een redelijke prijs Lange termijn rendementsdoelstelling ca. 7% nominaal 4% reëel, 2% inflatie, 1% loongroei 1% meer beleggingsrendement staat gelijk aan 6-7% pensioenpremie Realiseren ambitie opdrachtgever vereist beleggen in reële activa Beheersen van reële beleggingsrisico’s Door spreiding over beleggingscategorieën, -strategieën en landen

8

Organigram APG Vermogensbeheer

Board of Directors Legal & Tax Department Accountmanagement & IR Human Resource Public Relations Executive Office Allocation & Research Allocation Global Tactical Asset Allocation Strategy & Research Portfolio Analytics & Business Management Equity Global Thematic Fund Fundamental Stock Selection Convertibles Fund Quantitative Equity Strategies External Management Securities Lending Equity Trading Portfolio Analytics & Business Management Fixed Income Core Bond fund Government Fund Index Linked Bond Fund Portfolio Analytics & Business Management Alternative Investments Commodities Real Estate Hedge Funds Treasury & Trading Infrastructure Private Equity Structured Credits & Loans Portfolio Analytics & Business Management Business Management Program Office Investments and Information Services Business Control Investment Control Global ICT APG Investments US APG Investments Asia

9

APG’s Investment beliefs

Geven richting aan de wijze waarop APG de beleggingsstrategie voor het pensionefonds uitvoert Beliefs zijn gebaseerd op academische inzichten, praktische ervaring en huidige visie op kritische succesfactoren Beliefs hebben betrekking op: Werking financiële markten Voordelen lange termijn perspectief voor pensioenbelegger en Succesfactoren voor een beleggingsorganisatie

10

APG’s Investment beliefs: een selectie

Beleggingsrisico wordt beloond Diversificatie is een “free lunch” Financiële markten zijn niet volledig efficiënt Er bestaat een premie voor illiquiditeit Beleggen voor de lange termijn loont Mensen en cultuur zijn kritische succesfactoren

11

Samenvatting Beleggingsstrategie

Hoofdlijn 1: strategische portefeuille Komende jaren bescheiden veranderingen in samenstelling portefeuille Meer reële activa en private markten Vergroting rentelooptijd portefeuille i.v.m. FTK Integratie ESG-factoren* in beleggingsproces Lange termijn focus blijft voorop staan Hoofdlijn 2: introductie nieuwe beleggingsraamwerk Expliciete koppeling beleggingen en verplichtingen Onderscheid twee portefeuilles: LHP en ROP Focus op innovatieve beleggingsstrategieën * ESG = factoren Environmental, Social & Governance

12

Innovatieve Beleggingsstrategieën

Een natuurlijke volgende stap in het transformatie proces van de investeringsportfolio. Profiteren van kennis en deskundigheid binnen de organisatie Circa € 5 miljard beschikbaar voor innovatie strategieën Innovatie Comité identificeert kansrijke innovaties, prioriteert en geeft strategische initiatieven zonder een natuurlijk eigenaar in de organisatie een kans Criteria voor ideeën Verhogen en/of beperken van risico’s binnen de totale portfolio Opschaalbaarheid Behoeft langer tijdsbestek om zich te bewijzen Past binnen de kernwaarden van de organisatie

13

Beleggingsbeleid APG Lange termijn balans tussen realiseren van maximaal reëel rendement en acceptabele reële risico’s Brede spreiding over beleggingscategorieën, -strategieën en landen Beleggingscategorieën, naast aandelen en vastrentende waarden ook ‘alternatives’, zoals Vastgoed, Private Equity, Grondstoffen en Hedge Funds Strategieën, gericht op de lange termijn, specifieke sectoren en/of thema’s, titelselectie Wereldwijde markten, beleggingen in alle relevante regio’s en landen met grote allocatie naar opkomende markten Profiteren van lange termijn horizon pensioenfonds Innovatieve beleggingen creëren (“de winnaars van morgen”) *: Risico: de kans dat een verwachting niet uitkomt

*: Risico: de kans dat een verwachting niet uitkomt.")

14

APG Assets Under Management

portfolio (March 1) Aandelen % Private Equity 3.6% Vastrentende waarden 33.6% Geïndexeerde obligaties 6.9% Onroerend goed 9.2% Infrastructuur 1.1% Grondstoffen 3.3% Hedge funds 4.4% Innovatie % Other % Beleggingsbeleid balanceert tussen een reëel rendement en reëel risico: Over lange termijn Binnen toezichtskaders

Aandelen 36.2% Private Equity 3.6% Vastrentende waarden 33.6% Geïndexeerde obligaties 6.9% Onroerend goed 9.2% Infrastructuur 1.1% Grondstoffen 3.3% Hedge funds 4.4% Innovatie 0.2% Other 1.5% Beleggingsbeleid balanceert tussen een reëel rendement en reëel risico: Over lange termijn. Binnen toezichtskaders.")

15

APG Assets Under Management

portfolio (March 1)

")

16

Agenda Introductie APG Vermogensbeheer

Hoe ziet ons beleggingsbeleid er uit in praktijk? Wat onderscheid een lange termijn van een korte termijn belegger? Het belang van: Inflatie Conjunctuur cycli en macro economie Horizon effecten in risico’s Leeftijdsafhankelijk beleggingsbeleid

17

Belang van inflatie (reële rendementen)

Inflatie verlaagt de koopkracht Dit gaat exponentieel: met name belangrijk voor lange termijn Voorbeeld: indexatie van pensioenen Voor een 65-jarige bestaat ongeveer een derde van pensioen uit indexatie toezeggingen Niet indexeren betekent dat 70% laatste verdiende loon pensioen reduceert tot 50% hiervan Bron: DNB Kwartaalbericht, December 2006

18

Belang van inflatie Zelfs een tijdelijke inflatie schok verschlechtert de reële koopkracht

19

Conjunctuur cycli en rendementen

Veel literatuur op het gebied van “voorspelbaarheid” van aandelen en obligatierendementen (Campbell 1987, Campbell and Shiller ) Dit betekent niet dat markten inefficient zijn (Fama 1991) Bij aandelen kan deze dynamiek bv verklaard worden door: Verwachte winsten Risiso premies Kapitaal structuur van ondernemingen Termijn structuur van rentes Gerelateerd aan conjunctuur cycli en economische groei

Dit betekent niet dat markten inefficient zijn (Fama 1991) Bij aandelen kan deze dynamiek bv verklaard worden door: Verwachte winsten. Risiso premies. Kapitaal structuur van ondernemingen. Termijn structuur van rentes. Gerelateerd aan conjunctuur cycli en economische groei.")

20

Business cycles Rendementen, risico’s en correlaties zijn afhankelijk van de cyclus

21

dfgfs Bron: Dahlquist and Harvey 2001

22

Waarderingsgrootheden en cyclus

Campbell and Viceira (2002) Aandelen rendementen: dividend/prijs verhouding Obligatie rendementen: korte rente, verschil tussen lange en korte rente Fama and French (1989): Conjunctuur cycli Lange termijn dividend-prijs verhouding en krediet risico premie gerelateerd aan langere cycli Termijn premie meer met kortere cycli Cochrane (1999): “This phenomenon (predictability) occurs over business cycle and longer horizons. Daily, weekly and monthly stock returns are still close to unpredictable.”

Aandelen rendementen: dividend/prijs verhouding. Obligatie rendementen: korte rente, verschil tussen lange en korte rente. Fama and French (1989): Conjunctuur cycli. Lange termijn dividend-prijs verhouding en krediet risico premie gerelateerd aan langere cycli. Termijn premie meer met kortere cycli. Cochrane (1999): This phenomenon (predictability) occurs over business cycle and longer horizons. Daily, weekly and monthly stock returns are still close to unpredictable.")

23

Implicaties voor tijdsvariatie in rendementen

Rendementsperspectief Tactisch beleggingsbeleid Vinden van een optimale timing strategie is een uitdaging Risico perspectief - Risico’s en correlaties kunnen aanzienlijk veranderen met de beleggingshorizon Merton en Samuelson (1969, 1971): optimale beleggingsmixen zijn verschillend voor lange en korte termijn beleggers Heeft gevolgen voor strategisch beleggingsbeleid

: optimale beleggingsmixen zijn verschillend voor lange en korte termijn beleggers. Heeft gevolgen voor strategisch beleggingsbeleid.")

24

Risico’s verschillen over de beleggingshorizon….

Bron: Campbell and Viceira 2005

25

....verbanden met inflatie en tussen beleggingscategorieen ook.....

Bron: Hoevenaars (2008) Correlation 10 Correlatie reele aandelenrendementen en T-bills Correlatie reele aandelenrendementen en grondstoffen Correlatie aandelenrendementen en inflatie

Correlation. 10. Correlatie reele aandelenrendementen en T-bills. Correlatie reele aandelenrendementen en grondstoffen. Correlatie aandelenrendementen en inflatie.")

26

Lange termijn vs korte termijn beleggingsbeleid

Horizon effecten in risico’s, correlaties tussen beleggingscategorieen en met inflatie Dit onderscheid een lange termijn belegger van een korte termijn belegger …en leidt tot tijdsdiversificatie binnen een beleggingscategorie: aandelen lijken minder risicovol en betere inflatie hedge op lange termijn Lange termijn beleggers houden niet alleen rekening met risicospreiding tussen beleggingscategorieën, maar ook met spreiding over de tijd binnen een beleggingscategorie

27

Agenda Introductie APG Vermogensbeheer

Hoe ziet ons beleggingsbeleid er uit in praktijk? Wat onderscheid een lange termijn van een korte termijn belegger? Inflatie Conjunctuur cycli en macro economie Horizon effecten in risico’s Leeftijdsafhankelijk beleggingsbeleid

28

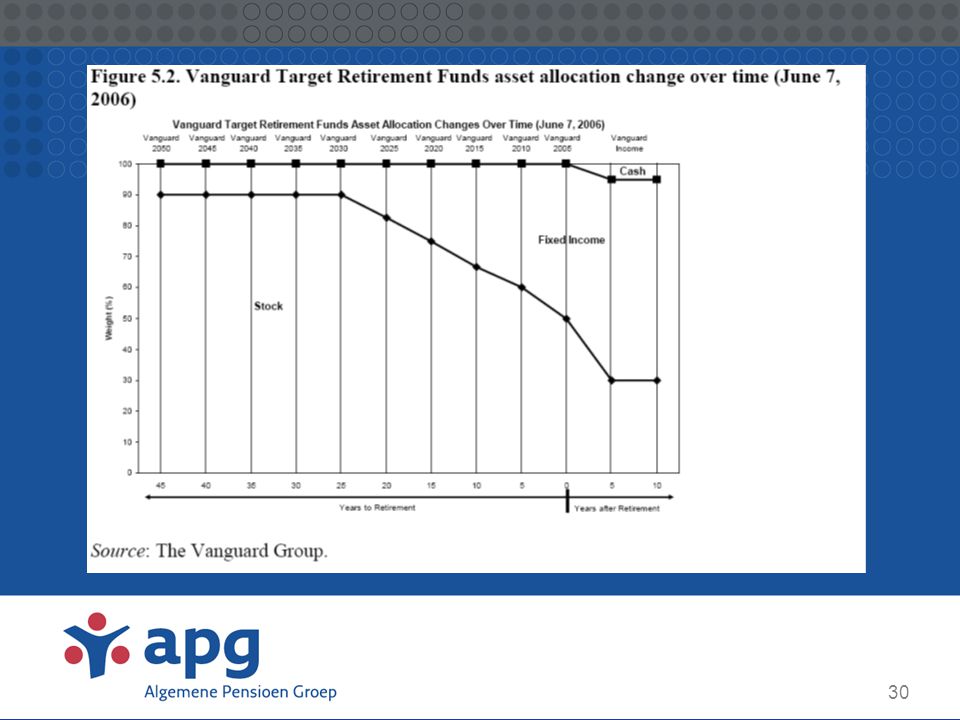

Leeftijdsafhankelijk beleggingsbeleid

Persoonlijk vermogen = menselijk + financieel kapitaal Menselijk kapitaal (obligatie) Persoonlijk vermogen Financieel kapitaal (beleggen) FC Start van loopbaan Pensioen Leeftijd

Persoonlijk. vermogen. Financieel kapitaal (beleggen) FC. Start van loopbaan. Pensioen. Leeftijd.")

29

Leeftijdsafhankelijk beleggingsbeleid

Belangrijke motivatie is dat menselijk kapitaal (MK) gelijk is aan de verdisconteerde waarde van het verwachte toekomstige arbeidsinkomen MK kan dus eigenlijk worden gezien als een obligatie MK is hoog voor jonge individuen (‘hoge’ obligatie belegging) en laag wanneer iemand de pensioenleeftijd nadert (‘lage’ obligatie belegging) Gevolg: meer aandelen voor jongere individuen, meer obligaties wanneer de pensioenleeftijd nadert

gelijk is aan de verdisconteerde waarde van het verwachte toekomstige arbeidsinkomen. MK kan dus eigenlijk worden gezien als een obligatie. MK is hoog voor jonge individuen (‘hoge’ obligatie belegging) en laag wanneer iemand de pensioenleeftijd nadert (‘lage’ obligatie belegging) Gevolg: meer aandelen voor jongere individuen, meer obligaties wanneer de pensioenleeftijd nadert.")

31

Leeftijdsafhankelijk pensioenbeleid?

Uitdaging: beschouw pensioenbeleid vanuit verschillende voorkeuren van jongere en oudere deelnemers Huidige defined benefit pensioenbeleid: Uniforme beleggingsmix voor alle leeftijden Uniforme indexatie beleid voor alle leeftijden Veelbelovende route: combinatie van voordelen van intergenerationele risico deling en collectiviteit en leeftijdsafhankelijk beleggingsbeleid: Jongeren hoger verwacht rendement en meer risico Ouderen meer zekerheid

32

Tenslotte.... APG belegt voor een hoog stabiel reëel rendement:

Spreiden: beleggingscategorieën, strategieën en regio’s Mix verschuift naar reële beleggingscategorieën en private markten Inflatie compensatie is essentieel voor een goed reëel pensioen Horizon effecten in risico’s onderscheiden een lange van een korte termijn belegger: Risicoverbanden tussen beleggingen en met inflatie Leeftijdsafhankelijk beleggingsbeleid is een veelbelovende route

Verwante presentaties

Quiz Night !>")