Prof. Dr. Leo Sleuwaegen Vlerick Leuven Gent Management School KULeuven De Vlaams economie: Uitdagingen voor een transformatiebeleid

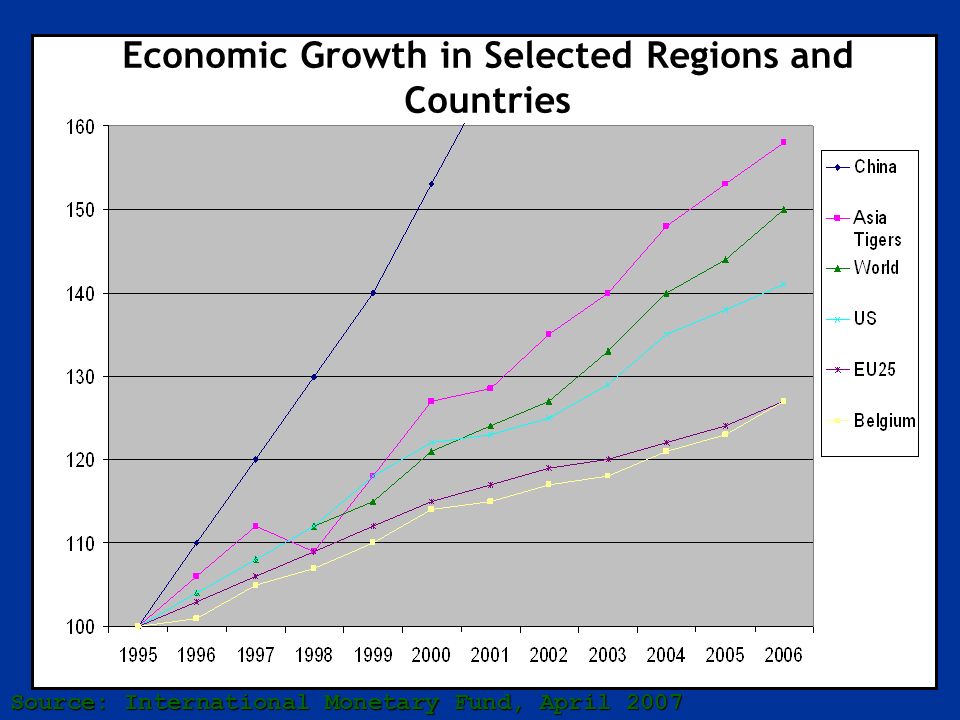

Economic Growth in Selected Regions and Countries Source: International Monetary Fund, April 2007

3 Average annual growth of GDP

4 Growth factors: productivity and hours worked Source FPB

5 Structure of the Belgian economy (share as a per cent of total value added: 2010 forecast source FPB) Agriculture4,2%2,6%1,7%1,4%1,3% Industry43,7%36,9%29,5%25,7%24,4% Energy6,1%5,8%3,4%3,0% Manufacturing industries30,5%23,3%20,7%17,7%16,3% Construction7,1%7,8%5,4%5,0%5,1% Market services40,8%46,1%57,4%60,8%62,9% Transports and communication6,9%7,4%7,3%7,2%8,2% Health3,4%5,3%6,5%7,4%8,0% Services to households and firms10,2%15,5%23,2%25,9%27,1% Other market services20,4%17,9%20,5%20,3%19,6% Non market services13,9%18,0%15,9%16,0%14,9%

6 Unbalanced growth Productivity growth PrIce evolution Manufacturing Services Manufacturing Services

7 Stages of development BELGIUM Step 1 Step 2 Step 3 FACTOR-DRIVEN ECONOMY EFFICIENCY-DRIVEN ECONOMY INNOVATION-DRIVEN ECONOMY Institutions Physical infrastructure Macro-economic stability Efficient product market Efficient labor market Efficient financial markets Technological learning International openness Sofisticated Corporate Strategies Creativity Innovation Entrepreneurship Source: Adapted from The Global Competitiveness Report

8 Transformeren via creatieve processen Ondernemerschap Innovatie Internationalisatie

9 Graad van jong ondernemerschap (GEM) Bron KBS

10 Vlaanderen vs US (Bron: FDC) PositiefNegatief OndernemingsdichtheidInkomensgroeivoet WerkloosheidsvoetBeroepsbevolking – Vergrijzing OndernemingsgrootteBevolkingsgroei Kapitaalsmobiliteit Internationale concurrentie Aanwezigheid MNOArbeidskost Sociale zekerheid Academische O&O-uitgaven Belang O&O kleine ondernemingen Aantal patenten per miljoen personen Risico-afkerigheid

11 REGIONAL INNOVATION SCOREBOARD

12 REGIONAL INNOVATION SCOREBOARD

13 REGIONAL INNOVATION SCOREBOARD

14 landbouw en industrie diensten zuiver privé non-profit (66%)* via dienstencheques (78%)* overheidssector (100%)* algemeen totaal * Percentage van de loonlasten gedragen door overheid JOBCREATIE ( ) Bron: Trends

15 Technologieclusters in Vlaanderen VRWB Cluster 1 Transport-Logistiek-Diensten-Supply chain management Cluster 2: ICT en Diensten in de Gezondheidszorg Cluster 3: Gezondheidszorg-Voeding-Preventie en behandeling Cluster 4: Nieuwe materialen-Nanotechnologie-Verwerkende industrie Cluster 5: ICT voor Socio-economische Innovatie Cluster 6: Energie en Milieu voor Diensten en Verwerkende industrie 15

16 Essentieel Beschikbaarheid van risicokapitaal Aansluitingbij internationale netwerken/ Partners voor effectieve marktexploitatie Langetermijnvisie op het vlak van onderzoeksfinanciering Beschikbaarheid menselijk kapitaal Stabiele, niet-belemmerende wetgeving en regelgeving Zeer belangrijk Flexibiliteit van arbeidsmarkt Loonkost van de onderzoeker Fiscaliteit Innovatief aanbesteden Ontwikkeling van nieuwe leermethodes Wetenschaps- en technologiecommunicatie naar de gebruikers/consumenten Belangrijk Versoepelen dual use 16 Randvoorwaarden

17 Some macro indicators: Development in world trade share (goods and services - percentage) Source: OECD.

18 Concentration of exports and imports according to value added in 2004 Source: NBB. Concentration of exports across value added percentiles Percentile of the ranking by value added Cumulative share in total exports Manufacturing Wholesale and retail

19 Export performance lose market share gain market share

20 Operations: The Firm As A Value Chain Figure 12.4: The Value Chain

21 Globalisation is changing the Value Chain From Fully Multilocal Value Chain… Source: Yip, 2007

22 …to Extreme Global Value Chain Source: Yip, 2007

23 Location attractiveness by activity, evolution and benchmark countries (Amcham 2008)

24 Location attractiveness by activity, evolution and benchmark countries (Amcham 2008)

25 Location attractiveness by activity, evolution and benchmark countries (Amcham 2008)

26 Investment choice when Belgium was not selected Source: Amcham 2008

27 Lost investment projects Source: Amcham 2008

28 Strookt dit met de bevindingen uit Global Competitiveness Report?

29 RankCountry Score 1-7Rank last year 1 Switzerland5,602 2 United States5,591 3 Singapore5,555 4 Sweden5,514 5 Denmark5,463 6 Finland5,436 7 Germany5,377 8 Japan5,379 9 Canada5,3310 Netherlands5, Hong Kong SAR5, Taiwan5,2017 RankCountry Score 1-7Rank last year 13 United Kingdom5, Norway5,1715 Australia5, France5, Austria5, Belgium5,0919 Korea, Rep.5, New Zealand4, Luxembourg4, Qatar4, United Arab Emirates4, Malaysia4, Ireland4,8422 The global competitiveness index – ranking Global Competitiveness Report

30 The Most Problematic Factors for Doing Business in Belgium Restrictive Labour Regulations (19.2% of responses) Tax Rates (17.3% of responses) Inefficient Government Bureaucracy (12.2% of responses) Tax regulations (11.1% of responses) Inadequately educated workforce (9.8% of responses) Global Competitiveness Report

Hoe blijven ondernemingen concurrentieel in Belgie ?

32 Methodologie Gebruik van Case-methodologie (Yin, 1989) Half-gestructureerd interview Selectie van zeven cases

33 Conclusies Twee duidelijk verschillende mechanismen merkbaar om concurrentiële positie te kunnen behouden: 1)Kennisintensieve/hoogtechnologische sectoren: focus op enkele niches waarin men unieke kennis binnenshuis beschikbaar heeft 2)Niet-kennisintensieve/laagtechnologische sectoren: uitbreiding van activiteiten naar segmenten met hogere TW + uitbreiding naar diensten

34 Strategische tendenzen -Grote klantgerichtheid: nadruk op dienstverlening -Spreiden van waardeketen -Upgraden van activiteiten

35 -Basismechanismen -Offshoring en automatisering -Outsourcing -Technology sourcing -Nadruk op dienstverlening