Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Kerkstraat 54 3291 AM Strijen Tel. 078 674 94 94 Fax 078 674 94 00 www.overwater.nl info@overwater.nl GROND: EEN LUST OF EEN LAST Bedrijfsvoorlichting Delfland 9 november 2015 Ing. A.A.G.C. Huysmans RT

2

VOORSTELLEN Arno Huysmans Beëdigd Rentmeester NVR Gecertificeerd taxateur Landelijk Vastgoed Grondzaken, pacht en erfpacht Bemiddelen bij aan- en verkoop Taxatie

3

VOORSTELLEN KANTOOR Rentmeesterskantoor (RMK) Grondbeleid Adviesbureau (GAB) Kenniscentrum (OKC) Assurantie Adviesbureau (ASS) Strijen, Hoeksche Waard

Grondbeleid Adviesbureau (GAB) Kenniscentrum (OKC) Assurantie Adviesbureau (ASS) Strijen, Hoeksche Waard")

4

OPBOUW AVOND Actueel Van last naar lust Gebruiksvormen Alternatieve financieringsvormen Grondmobiliteit en grondprijs FAT Landbouwvrijstelling

6

LUST VAN GROND Voedselproductie, Food en Feed Inkomens- en pensioenopbouw Alternatieve energiebronnen Mestplaatsing / Fosfaatplafond Vermogensopbouw (pensioen) Zekerheid financiering (onderpand) Diepte investering met beperkt, zeker rendement

Zekerheid financiering (onderpand) Diepte investering met beperkt, zeker rendement")

7

Wet Grondgebonden Veehouderij Groei: fosfaatproductie 2015 > 2014 P 2 O 5 -overschot < 20 kilo /ha in 2015: in 2016 geen extra grond te hebben voor de uitbreiding; P 2 O 5 -overschot > 20 en < 50 kilo / ha in 2015: 25% meer grond en max 75 % verwerken in 2016; P 2 O 5 -overschot > 50 kilo / ha in 2015: 50% meer grond en 50% meer verwerken Voor 30 maart verwerking aangaan: vrijgesteld

9

FOSFAATRECHTEN Referentiejaar genoemd Vaste normen / kringloopwijzer Norm / ha Combinatie Tegengestelde belangen in sector Generiek korten Kostprijsverhogend ‘Pensioenfonds’ Veel is onduidelijk, tijd tikt verder

10

FOSFAATPRODUCTIE

11

ONTWIKKELINGEN Schaalvergroting –Minder en grotere bedrijven –Ondernemersrisico stijgt –Hogere kosten eisen efficiënter produceren –Vraag naar landbouwgrond –Grond als productiemiddel –Technologie

12

ONTWIKKELINGEN Bedrijven hebben behoefte aan meer/andere financiering –Banken financieren minder gemakkelijk –Beleggingen in landbouwgrond nemen toe Kans voor stoppende ondernemer

13

SCHAALVERGROTING In 2000: gemiddeld 20 ha per bedrijf en in 2014 circa 29 ha

14

SCHAALVERGROTING Eigendom verwerven o Rente laag o Waardeontwikkeling Pacht kortdurend o onzeker Pacht langdurig o Niet beschikbaar Erfpachter o Zekerheid

15

SCHAALVERGROTING? Hoe bij te houden? Beheersbaar? Optimaliseren of maximaliseren? Druk op grondmarkt groot Forse regioverschillen Hoe is de lust in te vullen met acceptabele last? De diverse gebruiksmogelijkheden

16

GEBRUIKSVORMEN Eigendom Pacht Erfpacht

17

EIGENDOM Via bedrijfsovername beschikbaar Voor jonge ondernemers moeilijk wegens financiële lasten Aan de orde als bedrijf positieve resultaten (cash-flow) draait Regionale beïnvloeding door niet- agrarische partijen stuw(d)en prijs op Grote mate van zekerheid –Stil vermogen

draait Regionale beïnvloeding door niet- agrarische partijen stuw(d)en prijs op Grote mate van zekerheid –Stil vermogen")

18

PACHT Boek 7 titel 5 BW Pachter goed beschermd Continuïteit bij opvolging Lage lasten per ha Geen onderpand Volledig herzien in 2007 Evaluatierapport pacht in 2014 Geen akkoord van Spelderholt

19

Reguliere pacht Geliberaliseerde pacht < 6 jaar (voorheen kortdurende pacht) RELEVANTE PACHTVORMEN

RELEVANTE PACHTVORMEN")

20

REGULIERE PACHT Opzeggingsgrond bereiken 65-jarige leeftijd vervallen Eis: het bedrijfsmatig uitoefenen van landbouw Geen voorkeursrecht pachter bij verkoop aan verpachter die vooraf verklaart geen beroep te doen op eigen exploitatie

21

GELIBERALISEERDE PACHT KORTER DAN 6 JAAR Geen voorkeursrecht van koop Geen verlenging van rechtswege Geen recht van indeplaatsstelling Geen maximum termijn van 12 jaar Geen aaneengesloten periode Geen prijstoetsing Wel goedkeuring door Grondkamer Vanaf 1.1.2014 digitaal indienen bij Grondkamer mogelijk

22

PACHTPRIJZENBESLUIT Van kracht per 1 september 2007 Laatst gewijzigd per 1 juli 2015 ‘Grondbeloning’ 14 pachtnormgebieden Jaarlijkse pachtprijsherziening

23

HERZIENING PER 1 JULI 2015 Nieuwe regionormen voor los land –laagste € 394,00 per ha –hoogste € 1.174,00 per ha –Veranderingspercentage variërend van +9% tot +25% Agrarische woningen +2,5% Gebouwen +0,88%

24

GRONDGEBRUIKERSVERKLARING Er is sprake van pacht Laten registreren bij Grondkamer Pachtclaim is toegewezen o.b.v. grondgebruikersverklaring Neem geen risico, ook niet bij ruil!

26

Geen akkoord van Spelderholt Evaluatie pacht door prof. Bruil Veranderpercentage en rendement verpachter Zaken onderling regelen Deelakkoord Pachter en verpachter niet bijeen Nieuwe kans met Martijn van Dam?

27

ALTERNATIEVE FINANCIERING Zoeken naar grondgebruik met lage lasten Voldoende zekerheid, lange termijn afspraken Risico beperken Benutten van ‘stil’ vermogen Erfpacht biedt mogelijkheden

28

ERFPACHT Volledigeigendom Erfpacht- recht Bloot eigendom (belegger) Financieringbank RENTE Eigen vermogen Vreemdvermogen CANON Samen 100% 100% 100%

Financieringbank RENTE Eigen vermogen Vreemdvermogen CANON Samen 100% 100% 100%")

29

ERFPACHT Erfpachtrecht is een overdraagbaar zakelijk recht Erfpachter koopt erfpachtrecht Minimaal 26 jaar met einddatum Hoogte canon bepaalt direct rendement Fiscale faciliteit: afschrijven opstapvergoeding

30

ERFPACHT Recht inleverbaar om/niet Contractsvrijheid Duur, canon, opstap, einde en overige afspraken vooraf overeengekomen Notarieel vastleggen Dat kan dus ook met stoppende boer

31

ERFPACHT Passieve boer wordt bloot-eigenaar en verkoopt erfpachtrecht aan actieve boer Verkoopopbrengst direct beschikbaar Voor staking of aflossing beschikbaar ‘Verzekeringspremie’ Valt onder landbouwvrijstelling

32

VOORBEELD ERFPACHTER Vrije waarde € 55.000,- versus in erfpacht uitgeven 2,5 % inflatie 2,5 % waardeontwikkeling grond 2,10% rentevergoeding Opstap € 15.000,- eenmalig ‘Investering’ € 40.000,- Looptijd 30 jaar

33

REKENVOORBEELD ERFPACHTER Bedrag per ha, canon geïndexeerd 2,5% Canon jaar 1€ 900,- Rente, afschrijving en aflossing € 1.600,- Totale last€ 2.500,- Canon jaar 15 € 1.136,- Rente, afschrijving en aflossing€ 1.320,- Totale last€ 2.456,- Canon jaar 30 € 1.520,- Rente, afschrijving en aflossing € 1.020,- Totale last € 2.540,-

34

REKENVOORBEELD EIGENDOM Aankoopbedrag € 55.000 Rente 4% Aflossen € 750,- per jaar Lasten jaar 1:€ 2.950,- Lasten jaar 15€ 2.530,- Lasten jaar 30€ 2.080,-

35

ERFPACHT - EIGENDOM Erfpacht 2045: –einde gebruiksperiode –waarde € 0,- –Betaalde lasten totaal € 67.000,- –Waarde-aangroei voor belegger gebruik gedurende 30 jaar opnieuw erfpacht of alsnog kopen

36

ERFPACHT - EIGENDOM Eigendom 2045: –waarde in 2045 € 100.000 –restschuld € 33.250,- –betaalde lasten € 75.450,- –netto aangroei € 66.750,- Bij bedrijfsovername mogelijke geen ‘winst’

37

BEDRIJFSONTWIKKELING -Geen pachtgrond -Beperkt eigendom beschikbaar -Geen geliberaliseerde pacht -Hoe dan toch invullen? -Kansen met afbouwende boer?

38

AFBOUWENDE BOER Verkopen / rentenieren Farming Apart Together Doorgaan met (deel) verpachten Belegger worden

verpachten Belegger worden")

39

GROND VERKOPEN Wat te doen met contanten? –schenken en aflossen –verhuizen? Beleggen op AEX –risicovol, spannend en onbekend Bancair sparen Bepaalde mate van zekerheid van belang Alternatieven..…………

40

GROND IS EMOTIE ‘Oud’ bezit belangrijker dan cash Voortzetten volgende generatie Gebonden aan locatie / regio Niet rationeel verklaarbaar (Passief) ondernemen zo lang als mogelijk

ondernemen zo lang als mogelijk")

41

SAMENWERKING Moeilijke match bij actief - passief Betrokkenheid blijft Verschil van inzicht Wat is er anders in de toekomst? versus

42

BOER WORDT BELEGGER Langdurig in gebruik geven van grond Erfpachtovereenkomst Overdraagbaar aan volgende generatie voor lagere dan vrije waarde Einddatum in overeenkomst

43

FARMING APART TOGETHER Het benutten van ieders kwaliteit Grond benutten voor hoogwaardige teelt Extra mestplaatsingsruimte door ruimere ruilverhouding Extra voer gegarandeerd (akkerbouwmatige) teelt uitbesteden: arbeidsbesparing Ruwvoer telen op geschikte grond Continuïteit voor beiden

teelt uitbesteden: arbeidsbesparing Ruwvoer telen op geschikte grond Continuïteit voor beiden")

44

FARMING APART TOGETHER VEEHOUDERAKKERBOUWER

45

FARMING APART TOGETHER Veehouder koopt 10 ha grond in akkerbouwgebied Akkerbouwer benut 10 ha in bouwplan voor aardappelen/uien Akkerbouwer teelt 12 ha mais voor veehouder (voor rekening en risico van veehouder) Met 10 ha aankoop ± 20% meer oppervlakte benutting (= 120 kg extra fosfaat)

Met 10 ha aankoop ± 20% meer oppervlakte benutting (= 120 kg extra fosfaat)")

46

FARMING APART TOGETHER Let op kwaliteit grond Geschikt voor maisteelt Vertrouwen tussen partijen Schriftelijk vastleggen Kansgebieden: Voorne Putten / Hoeksche Waard Reeds in werking

47

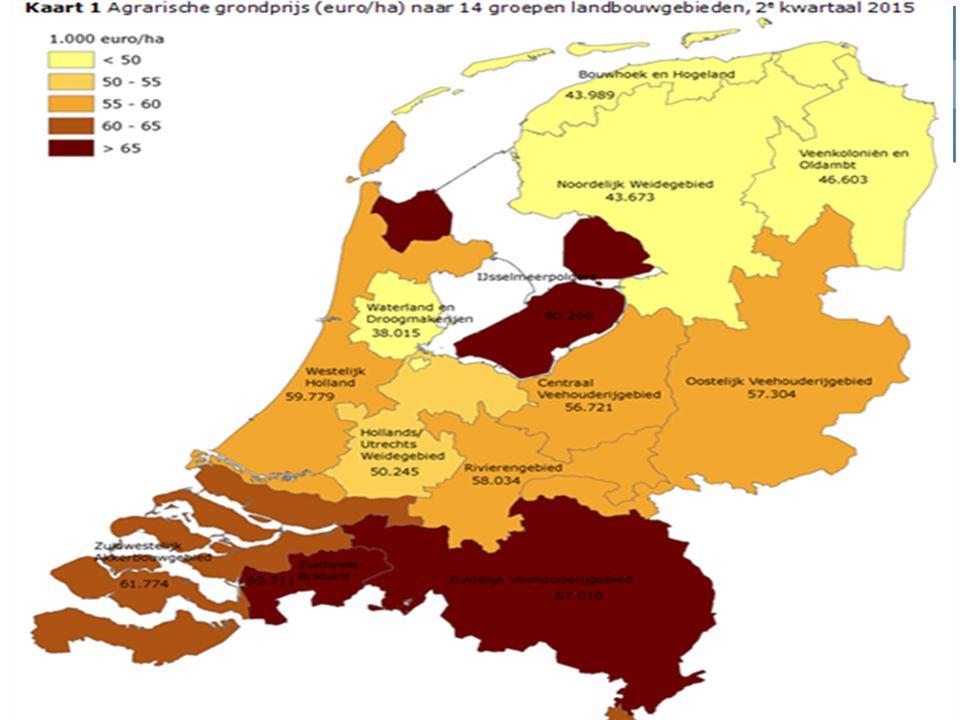

GRONDPRIJS & ECONOMIE

48

GRONDPRIJSONTWIKKELING Deels verklaarbare prijsontwikkelingen ‘Derden’ hebben invloed (gehad) Vraag en aanbod, vrije markt Wat brengt de toekomst?

Vraag en aanbod, vrije markt Wat brengt de toekomst")

51

WAARDEONTWIKKELING Wanneer profijt Eerder benutten Tijdig doorschuiven Landbouwvrijstelling

52

WAARDEONTWIKKELING Beschikbaar bij verkoop aan einde carrière –Bancair sparen (rentevergoeding) –Komt vrij op moment dat het minder noodzakelijk is –Benut landbouwvrijstelling

–Komt vrij op moment dat het minder noodzakelijk is –Benut landbouwvrijstelling")

53

WAARDEONTWIKKELING Tussentijds benutten –Verkoop bloot eigendom –Erfpachter worden –Later ook erfpachtrecht verkopen Verkoop valt onder landbouwvrijstelling

54

WAARDEONTWIKKELING Bedrijfsovername Benutten bedrijfsopvolgingsfasciliteit –Tot € 1 miljoen belastingvrij –Ter discussie geweest Landbouwvrijstelling te benutten voor aftreder

55

WAARDEONTWIKKELING Geen ‘actieve’ bedrijfsopvolger Benutten bedrijfsopvolgingsfasciliteit Maatschaps/Vof-vormen Minimaal 5 jaar voortzetten voor opvolgers Dan eventueel vervreemden en landbouwvrijstelling benutten Biedt kansen voor actieve- en stoppende boeren

56

LANDBOUWVRIJSTELLING ‘Waardeveranderingen van grond die behaald worden bij voortzetting van de aanwending van de grond in het kader van een landbouwbedrijf is vrijgesteld van inkomsten- of vennootschapsbelasting’ Vastgelegd in artikel 3.12 Wet IB 2001 WEVAB is uitgangspunt

57

WANNEER VAN BELANG? Bij verkoop Bij bestemmingswijzigingswinst in combinatie met (verruimde) HIR Bij verplaatsing Bij overdracht van bedrijfsvermogen naar privévermogen Bij bedrijfsovername

HIR Bij verplaatsing Bij overdracht van bedrijfsvermogen naar privévermogen Bij bedrijfsovername.")

58

HOE WERKT HET? Vooraf met Belastingdienst afstemmen ter voorkoming van verrassingen WEVAB (gezamenlijk) vaststellen Herwaardering aan de orde bij: bijzondere omstandigheid (bv. interne overdracht)

vaststellen Herwaardering aan de orde bij: bijzondere omstandigheid (bv. interne overdracht).")

59

SCHEMATISCHE WEERGAVE belast

60

LANDBOUWVRIJSTELLING VERDWIJNT, EN DAN? Voorlopig niet aan de orde En als het toch gebeurt? Enorme belastinglatentie, reeds veel ondernemers voorgesorteerd Mogelijke overgangsregeling? –Bijzonder tarief boekwinst grond –Buiten bedrijf houden van grond –Belasting heffen op overname- prijs i.p.v. marktwaarde

61

DIENSTEN OVERWATER Aan- of verkopen Adviseur onroerend goed Grond uitgeven in pacht of erfpacht Deskundigen bij overheidsingrijpen Taxeren bij bedrijfsoverdracht, bedrijfsbeëindiging, schenk- en erfbelasting en verkoop Herwaarderen in het kader vanLandbouwvrijstelling

62

GROND: EEN LASTIGE ZEKERE LUST

63

Kerkstraat 54 3291 AM Strijen Tel. 078 674 94 94 Fax 078 674 94 00 www.overwater.nl info@overwater.nl Onderscheidend door: kennis, advies en uitvoering www.overwater.nl

Verwante presentaties

>")

>")

. huiswerk pak agenda en noteer bij ma 19 januri 5e lesuur: leren tb 72 tm 77 maken 3.21 tm 3.23 wb 129.>")

>")