Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Leseenheid 2 BIV Hofamopleiding

Informatie-analyserende modellen (managementmodellen)

")

2

A. Informatie-analyserende modellen

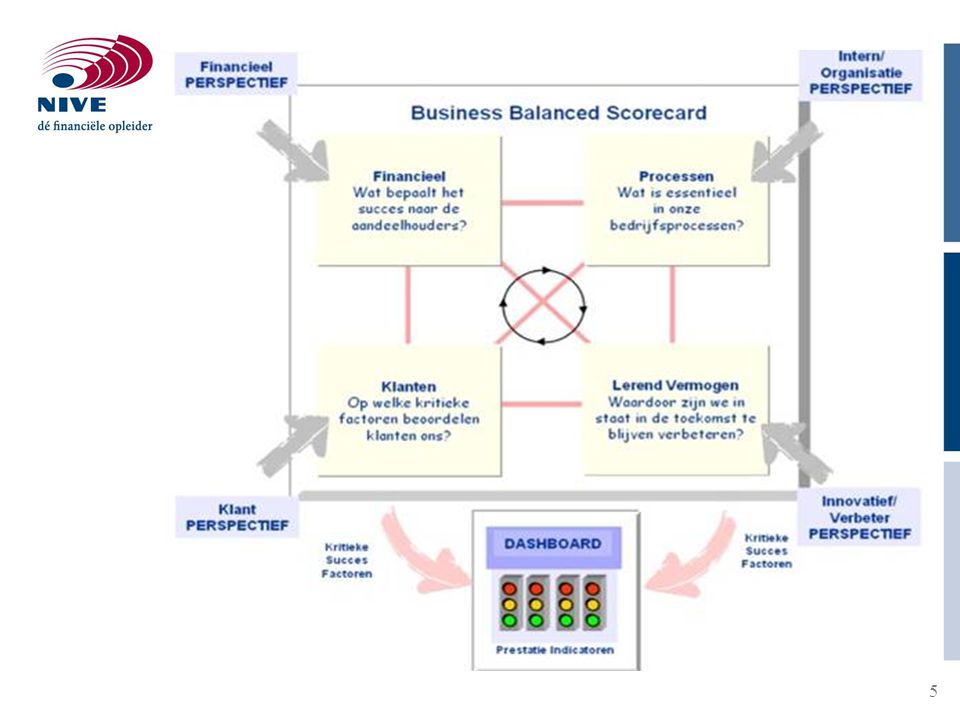

Business Balanced Scorecard INK model SWOT Porter

3

B. Toepassing en relatie met BIV AO

Zie schema relatie BIV en AO

4

C. Control Quality techniek:

Visgraatanalyse t.b.v. het efficient inrichten van organisaties

6

A. Informatie-analyserende modellen

Business Balanced Scorecard INK model SWOT Porter

7

Relaties tussen perspectieven:

Als we onze verkopers beter instrueren over onze producten(leer en groeiperspectief), dan krijgen deze een beter beeld van het comple-te aanbod aan producten dat ze kunnen verkopen(interne processenperspectief). Hierdoor kan gerichter worden ingespeeld op de wensen van de klant (klant en markt perspectief), waardoor de omzet toeneemt (financieel perspectief).

, dan krijgen deze een beter beeld van het comple-te aanbod aan producten dat ze kunnen verkopen(interne processenperspectief). Hierdoor kan gerichter worden ingespeeld op de wensen van de klant (klant en markt perspectief), waardoor de omzet toeneemt (financieel perspectief).")

8

Invloed bestuursinstrument BSC op inrichting AO

Doel van de BSC KSF en PI Welke informatie is nodig? Hoe wordt de inrichting van de AO?

9

Implementatie problemen

Targets bedenken voor processen, klanten en innovatie is lastiger dan voor het financiële perspectief Welke gewichten voor de verschillende maatstaven Teveel maatstaven kunnen verwarrend werken Kosten van herinrichting van het info systeem Ook niet financiële maatstaven kunnen tekort schieten.

10

A. Informatie-analyserende modellen

Balanced business scorecard INK model SWOT Porter

11

INK managementmodel

12

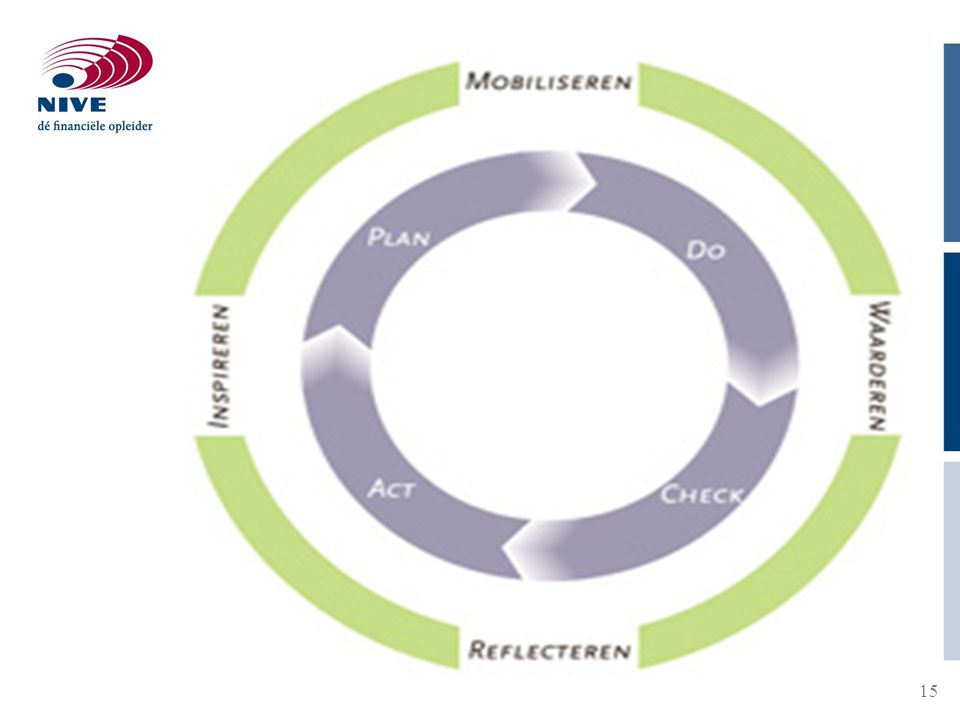

Regelkring

13

Regelkring Management cyclus Plan do check act en INK model

14

INK nieuw

16

INK nieuw A. Inspireren Inspireren is elkaar enthousiast maken om bij te dragen aan de bestaansreden, de unieke kracht en positie van de organisatie. B. Mobiliseren Mobiliseren is het in beweging zetten om de doelstellingen en de plannen van de organisatie te realiseren. Het accent ligt op samenwerking tussen medewerkers, partners en andere belanghebbenden en het aanboren en ontsluiten van benodigde kennis, inzichten, geld en middelen.

17

INK nieuw C. Waarderen Waarderen is met elkaar bepalen wat er echt toe doet om de toegevoegde waarde van de organisatie voor belanghebbenden invulling te geven. Om te zorgen dat de organisatie haar resultaten daadwerkelijk behaalt. Meetbare en niet-meetbare aspecten. Harde en zachte elementen, gedrag. Het vatten van de organisatie in een beperkte set indicatoren. Het gaat hierbij om oog en respect te hebben voor de verschillende rollen en bijdragen die eenieder heeft en ook om het belonen van baanbrekende bijdragen.

18

INK nieuw D. Reflecteren

Stilstaan bij hetgeen is bereikt en leren van de manier waarop we dat hebben aangepakt. Met een open blik nagaan of er andere aanpakken mogelijk waren geweest. Open de dialoog aangaan met de leden van de organisatie en belanghebbenden om resultaten te kunnen verbeteren.

19

A. Informatie-analyserende modellen

Business Balanced Scorecard INK model SWOT Porter

20

SWOT Interne analyse: Sterkte – zwakte onderzoek

21

Sterkte en zwakte analyse

Sterkte, zwakte analyse in het kader van de administratieve organisatie of Evaluatie van maatregelen van administratieve organisatie/interne controle

22

Sterkte en zwakte onderzoek AO/IC

1. Inventariseren welke kritische punten er in de organisatie, (beheers)administraties/infosystemen, procedures, interne controle en informatieverstrekking 2. Afzetten tegen bijv. een referentie AO en vaststellen welke “normatieve”AO men zou willen aantreffen (SOLL-positie) De werkelijke aanwezige AO (IST-positie) inventariseren. De tekortkomingen en de risico’s ten gevolge daarvan vaststellen 5. Aanbevelingen tot verbeteringen (denk ook aan automatiseringsoplossingen)

administraties/infosystemen, procedures, interne controle en informatieverstrekking. 2. Afzetten tegen bijv. een referentie AO en vaststellen welke normatieve AO men zou willen aantreffen (SOLL-positie) De werkelijke aanwezige AO (IST-positie) inventariseren. De tekortkomingen en de risico’s ten gevolge daarvan vaststellen. 5. Aanbevelingen tot verbeteringen (denk ook aan automatiseringsoplossingen)")

23

SWOT vervolg Externe analyse: Kansen en bedreigingen

24

Complexiteit van het strategisch planningsproces

25

Het strategische (geautomatiseerde) informatieverzorgende planningsproces dient sterk verweven te zijn met de algemene strategische planning. Veel aspecten en belangen in het planningsproces veroorzaken een grote complexiteit.

26

A. Informatie-analyserende modellen

Business Balanced Scorecard INK model SWOT Porter

27

Porter

28

Essentie van het vijfkrachtenmodel

De concurrentiekracht van een organisatie wordt bepaald door de positie van de organisatie in het vijfkrachtenmodel.

29

Vijf vragen Gekoppeld aan het krachtenmodel kunnen 5

vragen worden gesteld om vast te stellen of een informatiesysteem van strategisch belang is. Bijvoorbeeld Kan het informatiesysteem de concurrentiekracht ten opzichte van bestaande concurrenten verbeteren? Etc.

30

B. Toepassing en relatie met AO

Hoe passen we deze modellen toe?

31

Case Inventarisatie van bedreigingen met behulp van managementmodellen (informatie-analyse) En op basis van de typologie Nog geen indeling naar COSO doelstellingen (breed, internal Control)

")

32

C. Control Quality techniek: Visgraatanalyse

t.b.v. het efficient en effectief inrichten van organisaties (en het onderkennen van de maatregelen met de hoogste impact)

")

33

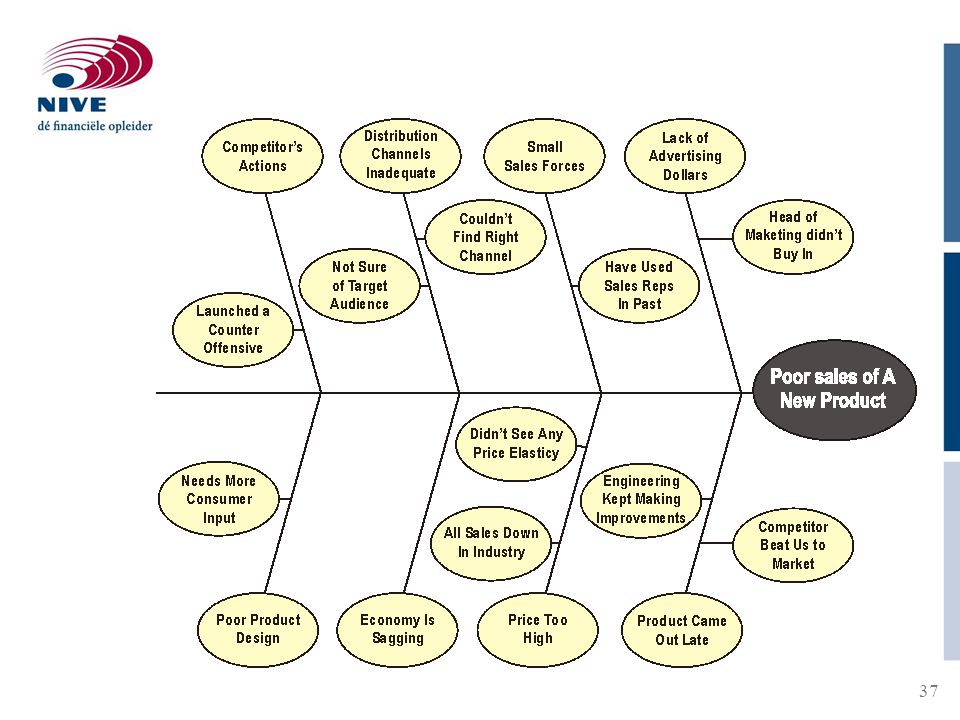

Visgraat Ishikawa diagram

Waarom? Hoe? Hoofdcategorieën van oorzaken

34

Hoofdcategorieën van oorzaken

5 M’s: middelen, methode, mens, milieu management Omgeving, tijd, training, relationeel, kennis INK: leiderschap, strategie en beleid, medewerkers, middelen, processen 7 S’en Mc Kinsey: strategie, structuur, systemen, stijl, staff, skills, shared values

35

Visgraat (4 M-diagram) Ishikawa

Machine Mensen Gevolg Materiaal Methode

36

Visgraat (oorzaak-gevolg) Analyse

Mensen Regels Probleem Management Systemen

38

Visgraatanalyse toepassen in het INK model

39

Case INK-model Toepassing visgraat

40

Einde Leseenheid 2 BIV Hofamopleiding

Informatie-analyserende modellen (managementmodellen)

")

Verwante presentaties

Quiz Night !>")